51.Понятие прибыли и расчет по видам прибыыли

Основная цель любой предпринимательской деятельности – это получение прибыли. Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек. В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг). Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность. Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

стимулирующая, как фактор развития производства,

воспроизводственная, как показатель разницы между доходами и затратами,

контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия. Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д. Другая часть способствует повышению благосостояния владельцев предприятия или компании.

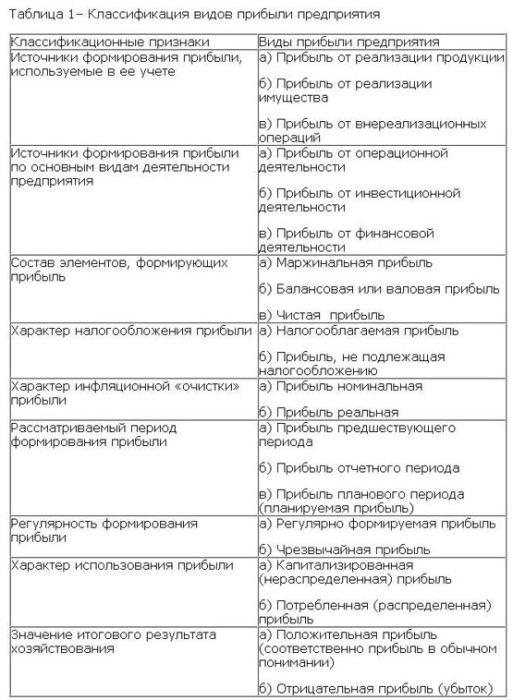

Виды прибыли

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть:

нормативной или предусмотренной,

максимально возможной или минимально допустимой,

недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

облагаемую налогом прибыль,

и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

От производственной деятельности. Это результат производства и сбыта.

От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

сезонная,

нормированная

чрезмерная.

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.