Тесты промежуточного контроля

1. Первым отчетным периодом для вновь созданных после 1 октября считаются:

период от даты государственной регистрации по 31 декабря соответствующего года;

с момента постановки их на налоговый учет;

с момента начала их хозяйственной деятельности;

период с даты их государственной регистрации по 31 декабря следующего года.

2. Какие формы бухгалтерской отчетности используются на предприятиях в 200_ году?

бухгалтерий баланс, отчет о движении денежных средств;

бухгалтерский баланс и приложения к бухгалтерскому балансу;

бухгалтерский баланс, отчет о прибылях и убытках, о движении капитала, о движении денежных средств, приложения к бухгалтерскому балансу, аудиторское заключение;

отчеты о прибылях и убытках, о движении капитала.

3. Какие из перечисленных ниже пользователей бухгалтерской отчетности не относятся к внутренним?

вышестоящее руководство;

общее собрание участников;

профсоюзы;

управляющие соответствующих уровней.

4. Каким образом в балансе расположении обязательства организации?

по степени ликвидности;

по степени увеличения срочности погашения;

по степени снижения срочности погашения;

зависимости нет.

5. В какие сроки предприятие предоставляет годовую бухгалтерскую отчетность?

в течении 60 дней по окончании года;

в течении 30 дней по окончании года;

в течении 90 дней по окончании года;

в течении 4 месяцев.

6. Ответственность за хранение учетных документов и бухгалтерской отчетности несет:

главный бухгалтер;

руководитель организации;

руководитель и главный бухгалтер;

работники бухгалтерии.

7. Каким образом расположены активы в форме № 1 «Бухгалтерский баланса»?

по степени увеличения ликвидности;

по мере снижения ликвидности;

по степени срочности погашения обязательств;

зависимости нет.

8. В какой из форм или приложений бухгалтерской отчетности организация объявляет об изменении в ее учетной политике?

в форме № 1 «Бухгалтерский баланс»;

в форме № 2 «Отчет о прибылях убытках»;

в форме № 3 «Отчет о движении капитала»;

в пояснительной записке к балансу.

9. В какой форме отчетности можно найти расшифровку движения заемных средств?

форма № 2 «Отчет о прибылях и убытках»

форма № 3 «Отчет о движении капитала»

форма № 4 «Отчет о движении денежных средства»

форма № 5 «Приложения к бухгалтерскому балансу»

10. «Вероятностные будущие потери экономических выгод, вытекающие из существующих у конкретной организации в настоящий момент обязательств по передаче активов или предоставлению услуг другим организациям в будущем в результате прошлых сделок или событий» – это определение:

активов;

обязательств;

собственного капитала;

уставного капитала.

Ответы:

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

4 |

3 |

1 |

3 |

3 |

1 |

4 |

4 |

4 |

2 |

Тема 10. Основы организации бухгалтерского учета

10.1. Нормативное регулирование бухгалтерского учета на предприятии.

10.2. Финансовый и управленческий учет.

10.3. Учетная политика.

10.4. Тесты промежуточного контроля.

10.1. Нормативное регулирование бухгалтерского учета на предприятии

Организация бухгалтерского учета в Российской Федерации, отвечающая Международным стандартам учета и отчетности, ориентированная на требования рыночной экономики, предполагает четырехуровневую систему документов, регулирующих и регламентирующих учет.

Первый уровень системы документов составляют законодательные акты, в которых закрепляются обязательность ведения учета участниками рыночных отношений, основные правила и принципы, необходимые к выполнению.

К таким документам относится гражданский кодекс РФ, Федеральный Закон о бухгалтерском учете, Налоговый кодекс РФ.

Федеральный закон о бухгалтерском учете подтвердил обязательность ведения бухгалтерского учета во всех организациях (коммерческого и некоммерческого характера), сформулировал общие положения о бухгалтерском учете и основные требования к его ведению, регламентировал бухгалтерскую документацию и его отчетность, определил ответственность за нарушение законодательства и порядок ведения учета.

К первому уровню системы относится также другие законодательные акты, указы президента и постановления правительства, затрагивающие в той или иной мере вопросы бухгалтерского учета и регулирующие (прямо или косвенно) его постановку.

Второй уровень системы включает стандарты (положения бухгалтерского учета и отчетности, задача которых регламентировать и давать рекомендации о ведении учета на отдельных его участках, по видам операций и специфическим видам деятельности предприятия. Стандарты регулируют вопросы организации учетной работы и формирования учетной политики. Российские стандарты должны быть увязаны и соответствовать Международным стандартам учета и отчетности, исходить из прицепов и базовых правил бухгалтерского учета, зафиксированных в документах первого уровня.

К числу важнейших стандартов относится План счетов бухгалтерского учета финансовой и хозяйственной деятельности и инструкция по его применению.

Стандарты бухгалтерского учета должны утверждаться соответствующими органом, указания которого будут обязательными для всех.

Третий уровень системы составляют документы рекомендательного характера, т.е. инструкции, положения, указания, предлагающие возможные варианты организации учета на предприятии в зависимости и от его отраслевой принадлежности и, размеров, типа производства, организации производства, труда, управления и других факторов на базе основных положений, изложенных в законодательных актах и стандартах.

Документы третьего уровня системы могут разрабатываться на только органом, который утверждает стандарты, но и другими организациями, включая аудиторские, консалтинговые организации и объединения профессиональных бухгалтеров (например Ассоциацией бухгалтеров и аудиторов СНГ, российской ассоциацией бухгалтеров и аудиторов и т.п.), союзами и др.

К четвертому уровню системы относятся рабочие документы (инструкции, положения, приказы) предприятия и другие документы, формирующие его учетную политику. Предприятия на основе законодательных актов, российских стандартов разрабатывает и утверждает для собственного применения рабочий план счетов, систему документооборота, формы первичной документации (по учету основных средств, материалов, труда и заработной платы, затрат на производство и калькулирование себестоимости продукции, реализации и т.д.), учетных регистров, порядок проведения инвентаризации, внутренней бухгалтерской отчетности.

Такая многоуровневая система документов позволяет организовать а предприятии надлежащую систему организации бухгалтерского учета и отчетности.

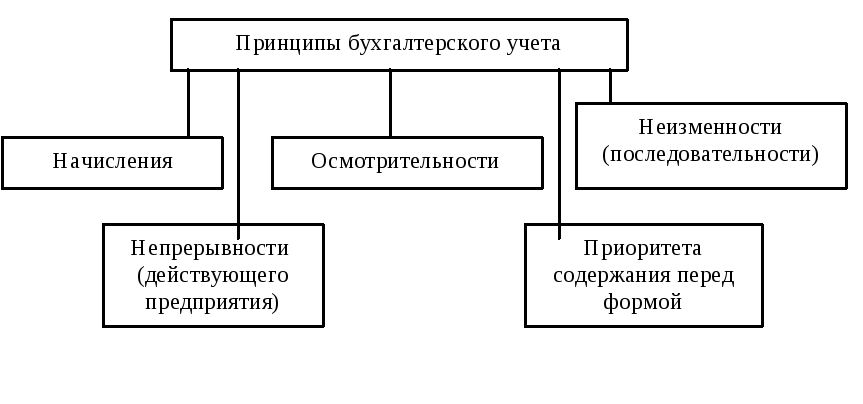

При разработке нормативной документации любого уровня должны соблюдаться основные принципы организации бухгалтерского учета, действующие в мировой его теории и практике.

Приведенные принципы легли в основу при разработке положения по учетной политике предприятия.