Понятийный аппарат

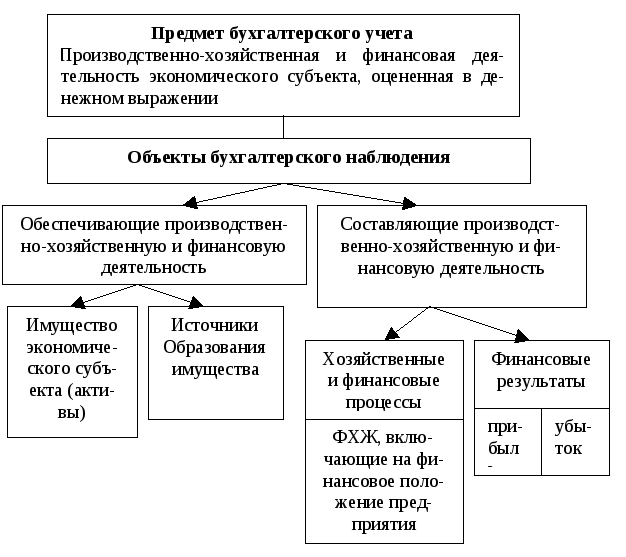

Активы организации – это имущество, способное принести организации доход в будущем и которое образовалось в результате прошлых событий.

Источники образования имущества – это долговые обязательства перед юридическими и физическими лицами, которые выступают следствием прошлых событий ее хозяйственной жизни. Источниками формирования ресурсов компании могут быть собственники и кредиторы. Отсюда источники образования имущества классифицируются на собственные и заемные источники.

Фактами хозяйственной жизни (ФХЖ) – хозяйственные операции, осуществляемые хозяйствующим субъектом с целью достижения определенной экономической цели.

Рис. 2.1. Предмет и объекты бухгалтерского учета

Финансовый результат – это прибыль или убыток компании, как результат соизмерения доходов и расходов.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, любого имущества) или погашения обязательств, приводящих к росту капитала организации.

Расходами организации признается уменьшение экономических выгод в результате выбывания активов (денежных средств, иного имущества) или возникновения обязательств и (или) возникновения обязательств, приводящие к уменьшению капитала организации.

Одновременно объекты учета представляют собой хозяйственные средства,используемые предприятием для осуществления хозяйственной деятельности.

Состав имущества предприятия достаточно разнообразен. Он определяется содержанием, отраслевой спецификой и объемом хозяйственной деятельности предприятия. Объекты имущества фирмы имеют стоимостное выражение и называются хозяйственными средствами.

2.2. Характеристика хозяйственных процессов и хозяйственных операций

Хозяйственная деятельность вызывает постоянное движение хозяйственных средств, которые обслуживают непрерывное расширение воспроизводство материальных благ. Экономическая теория учит: общественное производство предполагает производство продукта, его распределение, обмен и потребление. Эти моменты, или фазы производства так или иначе проявляются в хозяйственной деятельности и являются объектами бухгалтерского учета в виде хозяйственных процессов.

Хозяйственный процесс следует рассматривать как совокупность соответствующих элементов – факторов хозяйственной жизни (ФХЗ) [9. С. 176].

Хозяйственный процессы, совершаемые на предприятии – это:

– процесс заготовления средств производства;

– процесс производства продукции (работ, услуг);

– процесс продажи продукции, материальных ценностей, основных средств, нематериальных и других активов.

Эти процессы состоят из хозяйственных операций и протекают на предприятии одновременно.

Основная масса хозяйственных фактов оказывает влияние на финансовое положение предприятия. Такие ФХЖ именуются хозяйственными операциями.

Хозяйственная операцияпредставляет собой элемент более общего хозяйственного процесса и сохраняет все основные особенности этого процесса. Она является целенаправленным действием, позволяющим получить определенный результат на данном участке хозяйственной деятельности. К хозяйственным операциям относятся: поступление сырья от поставщиков, начисление заработной платы рабочим и служащим, передача полуфабрикатов для дальнейшей обработки из цеха в цех, получение наличных денег в банке, оплата по счетам поставщиков за ранее полученные материалы, отгрузка готовой продукции покупателям и т.д. Хозяйственные операции относятся к основным объектам бухгалтерского учета только тогда, когда под их влиянием происходит изменение хозяйственных средств или их источников [7].

Таким образом, хозяйственная операция – это процесс, результатом которого является изменение в составе имущества и его источников.

Каждая хозяйственная операция – это микропроцесс, совершаемый во времени и в пространстве, который имеет четко определенные начало и конец, место выполнения. Для осуществления хозяйственной операции затрачивается труд и энергия, привлекаются материальные, денежные, трудовые ресурсы, технические средства. Объектом бухгалтерского учета выступает завершенная хозяйственная операция. В нем отражается сам факт совершения операции и ее результат.

Весь оборот хозяйственных средств, осуществляемый через хозяйственные процессы, отражается в бухгалтерском учете как множество хозяйственных операций и других хозяйственных фактов.

В практической работе бухгалтер решает три вопроса:

1) когда произошла хозяйственная операция;

2) каково стоимостное выражение хозяйственной операции;

3) каким образом классифицировать хозяйственную операцию в номенклатуре плана счетов, выбранного для хозяйственной единицы.