Учебный материал / Кафедра экономики и менеджмента / Планирование на предприятии. Курс лекций. М.Довдиенко

.pdfТема 1. Система планирования деятельности предприятия

План:

1.Предмет, объект, цель и задачи дисциплины «Планирование на предприятии». 2. Сущность и модель планирования.

Ключевые понятия

«Планирование на предприятии» как учебная дисциплина и ее место в совокупности экономических дисциплин. Взаимосвязь между дисциплинами «Планирование на предприятии» и «Экономика предприятия». Объект и предмет учебной дисциплины. Цель и задачи учебной дисциплин. Методологические основы планирования: цель, принципы, предпосылки, этапы, методы, показатели. Планирование как функция управления. Система планирования. Классификация планирования. Модель планирования. Согласование планирования, учета, анализа и мониторинга деятельности предприятия.

/. Предмет, объект, цель и задачи дисциплины «Планирование на предприятии»

Планирование на предприятии - это составная часть экономической науки как системы знаний о предмете и объекте исследования. Методологической основой экономической науки является экономическая теория. Экономическая теория, где объектом изучения является государство, представлена такой экономической дисциплиной, как макроэкономика; в микроэкономике объектом изучения являются участники рыночных отношений. Прикладная экономическая наука для одного из участников рынка - предприятия (организации) - называется экономикой предприятия. Методологической основой для дисциплины экономики предприятия является микроэкономика. В свою очередь экономика предприятия - это системообразующая экономическая дисциплина, которая является исходной базой для функциональных экономических дисциплин, таких как планирование на предприятии, анализ хозяйственной деятельности предприятия, бухгалтерский учет на предприятии, аудит деятельности предприятия, статистика предприятия.

Следовательно, учебная дисциплина «Планирование на предприятии» является функциональной дисциплиной и составной частью экономической науки. Предметом изучения является теория и практика планирования. Объект исследования - предприятие (организация), его вышестоящие органы управления (объединение, концерн, холдинг) и внутрифирменные подразделения (цеха, отделы, участки, бригады).

Цель учебной дисциплины «Планирование на предприятии» -получить знания, умение и навыки планирования экономических показателей деятельности предприятия.

Основные задачи дисциплины:

-изучить теоретические основы планирования деятельности предприятия,

-научиться использовать различные методы планирования,

-приобрести навыки выполнения плановых расчетов и осмысления полученных результатов. Основная цель деятельности коммерческого предприятия - получение прибыли и увеличение стоимости субъекта хозяйствования.

Основные задачи предприятия:

1) производство конкурентоспособной продукции, работ, услуг;

2) осуществление эффективных инноваций и инвестиций;

3) поддержание финансовой устойчивости и высокой экономической эффективности;

4) социальная задача - создание рабочих мест;

5) экологическая задача - поддержание экологического равновесия.

1

2. Сущность и модель планирования

Планирование рассматривается с различных точек зрения: как понятие, наука, функция управления, вид экономической деятельности, процесс составления планов. Сущность экономического планирования заключается в обосновании путей достижения цели предприятия.

Планирование - это способ реализации экономического закона накопления капитала, его цель совпадает с основной целью деятельности предприятия. Планирование как наукаэто система знаний о закономерностях развития объекта исследования; является экономическим инструментом, выполняющим функцию управления предприятием. Планирование - это разновидность экономической деятельности, осуществляется наряду с учетом и анализом в процессе выполнения экономических расчетов.

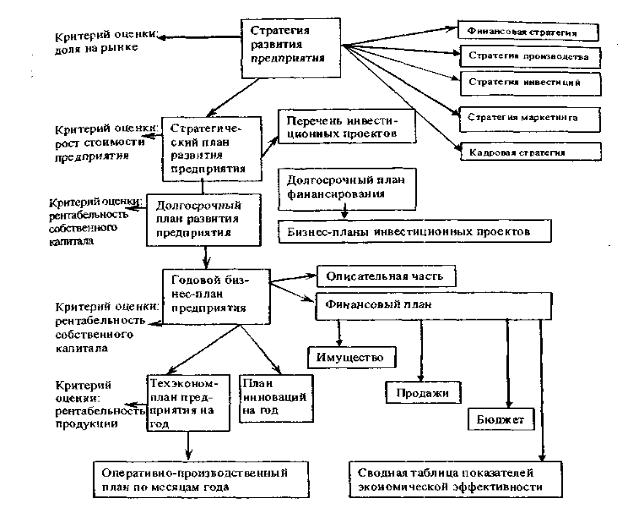

Модель планирования деятельности предприятия можно представить в виде четырех ос-

новных взаимоувязанных форм: стратегическое, бизнес-планирование, техникоэкономическое планирование (техэкономплан) и оперативно-производственное.

Система планирования деятельности предприятия представляет собой совокупность планов, которые сориентированы на достижение основных целей и выполнение задач фирмы в установленное время.

Основные виды плановых документов:

•стратегический план развития предприятия;

•бизнес-план инвестиционного проекта;

•годовой бизнес-план предприятия;

•годовой план инноваций;

•годовой техэкономплан.

Логику системы технико-экономического планирования в условиях конкуренции и последовательность планов можно представить следующим образом:

•стратегический план развития предприятия разрабатывается на пять - десять лет, ба-

зируется на долгосрочной стратегии и не изменяется;

•долгосрочный план развития составляется на пять лет, ежегодно уточняется, не является фиксированным;

•бизнес-план предприятия на год, в нем конкретизируются основные направления и ключевые показатели долгосрочного плана, включающего все инновационные и инвестиционные проекты, не изменяется в течение года;

•техэкономплан предприятия обеспечивает технико-экономическое обоснование формирующейся производственной программы и ориентирован на выполнение ключевых финан- сово-экономических показателей годового бизнес-плана, корректируется в течение года.

2

Рисунок 1 -Модель планирования деятельности предприятия

3

Последовательность планирования включает несколько этапов. До планирования необходимо осмыслить философию и миссию предприятия, разработать стратегию и затем - составлять различные планы. Философия предприятия, работающего в рамках правового поля, предусматривает открытость планов и прозрачность финансовых отчетов. Возможны другие варианты философии предприятия. Миссия организации может быть ярко выражена для градообразующего предприятия как основной источник дохода местного населения или представлена другой отличительной особенностью фирмы. Стратегия - это образ будущего предприятия, к которому стремится высший управленческий персонал. Исходя из стратегии, разрабатывается стратегический план развития предприятия, который затем конкретизируется в долгосрочном плане развития, бизнес-планах инвестиционных проектов и годовом бизнес-плане развития предприятия. Заключительным этапом техникоэкономического планирования является формирование техэкономплана предприятия. Он составляется на год с поквартальной разбивкой.

Цель и критерии оценки эффективности основных планов

Цель стратегического планирования деятельности предприятия - обоснование прироста его стоимости за счет инновационных и инвестиционных проектов. Критерий оценки эффективно- сти-прирост стоимости предприятия по годам.

Цель бизнес-плана инвестиционного проекта - обосновать экономическую эффективность инвестиций. Критерий оценки экономической эффективности - срок окупаемости инвестиций, при внутренней норме рентабельности выше процентной ставки банка по долгосрочным кредитам.

Цель долгосрочного плана развития - уточнить параметры стратегического плана и инвестиционных бизнес-планов. Критерий оценки эффективности - уровень рентабельности собственного капитала.

Цель бизнес-плана развития предприятия - получение прибыли на собственный капитал выше среднеотраслевого значения в соответствующей рыночной нише национальной и мировой экономики. Критерий оценки экономической эффективности — рентабельность собственного капитала.

Цель бизнес-плана санации предприятия - обосновать возможность восстановления платежеспособности. Критерий оценки экономической эффективности - повышение рентабельности собственного капитала за период санации до среднеотраслевого значения.

Цель годового техэкономплана предприятия - обосновать повышение уровня рентабельности продукции. Критерий оценки экономической эффективности техэкономплана - рентабельность продукции.

Предметом планирования являются:

-ресурсы предприятия (материальные, трудовые, финансовые, интеллектуальные);

-капитальная стоимость (по структуре активов и пассивов);

-текущая стоимость (доход и прибыль по видам деятельности; себестоимость и цена продукции, работ и услуг); -экономическая эффективность инноваций, инвестиций и предприятия как единого хозяйственного комплекса.

Оперативно-производственное планирование для специальности «Экономика и управление на предприятии» выделяется в самостоятельную учебную дисциплину.

4

Принципы планирования — непрерывность, оптимальность, стабильность, комплексность, альтернативность, выделение приоритетов, системность, наличие учета, наличие критериев оценки экономической эффективности.

Предпосылки планирования — формирование нормативной базы, наличие и постоянная корректировка правового обеспечения, стандартизация плановых процедур и документов, компьютеризация процесса планирования.

Система планирования - это совокупность видов, форм, методов и показателей по предмету и объекту планирования.

Классификация планов:

по видам - долгосрочный, среднесрочный, краткосрочный; по формам - стратегический план, бизнес-план, техэконом-план, оперативнопроизводственный план;

по объекту планирования – план: объединения, предприятия, цеха, отдела, участка, бригады, бизнес-единицы, центра финансовой ответственности; по видам документов: план, программа, прогноз, проект, задание, наряд-заказ;

по подходам к формированию плана - индикативный, директивный, скользящий, фиксированный во времени.

Тема 2. Методы и нормативная база планирования

План:

1.Методы планирования.

2.Нормативная база планирования.

Ключевые понятия

Составные элементы методологии планирования. Методы планирования - нормативный, балансовый, программно-целевой, сетевой, графический, экономико-математический. Нормативная база. Классификация норм и нормативов. Компьютерные базы данных. Ключевые показатели менеджмента. Мониторинг плановых и фактических показателей.

/. Методы планирования

Методология планирования деятельности предприятия представляет собой совокупность подходов, принципов, предпосылок и методов составления планов. Возможно сочетание различных подходов к формированию плана: индикативные плановые задания для предприятия и директивное планирование - для внутрифирменных подразделений; скользящие показатели бизнес-плана инвестиционного проекта и фиксированный во времени годовой бизнес-план предприятия. Метод планирования - это способ выполнения расчетов и оформления плановых документов или инструмент, с помощью которого составляется план.

Принципы планирования проявляются в различных аспектах, а именно:

-непрерывность обеспечивается при взаимосвязи долгосрочных и текущих планов;

-оптимальность достигается при осмыслении альтернативных вариантов плана;

-выделение приоритетов необходимо при стратегическом планировании;

-комплексность и системность планов повышает их качество;

-стабильность или гибкость планов реализуется в конкретной рыночной ситуации.

5

Перечисленные выше принципы планирования способствуют формированию обоснованных плановых документов высокого качества, ориентированных на выполнение главной цели и основных задач предприятия.

Особое место в методологии планирования занимают следующие методы: нормативный, балансовый, сетевой, графический, программно-целевой и экономико-математические модели.

Нормативный метод планирования является простым и наиболее распространенным. От качества нормативной базы зависит качество планов. Например, норма времени на изго-

товление изделия составляет 2 часа, а производственная программа на год — 3000 штук изделий. Следовательно, плановая трудоемкость производственной программы составит 6000 часов, которая далее будет использована для планирования численности рабочих сдельщиков и их фонда заработной платы.

Балансовый метод планирования применяется тогда, когда нужно сопоставлять ресурсы и потребности. Например, потребность в муке высшего сорта для хлебозавода на месяц составляет 20 т, на складе имеется 3 т. Следовательно, на месяц необходимо закупить 17 т муки. Потребность (20) = Ресурсы (3 + 17).

Графический метод планирования имеет наглядность и информативную значимость. Графики и диаграммы представлены несколькими разновидностями: линейные, столбиковые, конические, цилиндрические, круговые, радарные. Простейшим является линейный график, на котором, например, можно представить по горизонтали - месяцы года, а по вертикали - количество плановой продукции по номенклатуре. Более сложной является радарная диаграмма в виде круга, из центра которого выходит несколько радиусов - экономических показателей. На каждый радиус наносится градация. Наихудшее значение указывается в центре, а наилучшее - на диаметре круга. Плановые показатели отмечаются соответствующей точкой на каждом радиусе. Затем точки, отмеченные на каждом радиусе, соединяются и получается многоугольник неправильной формы. Площадь многоугольника представляет собой интегральный плановый показатель. Отношение площади многоугольника к площади круга дает представление об уровне достижения оптимального значения предмета планирования. Таким образом, можно запланировать, например, уровень конкурентоспособности продукции в сравнении с наилучшими образцами в соответствующей рыночной нише.

Сетевой метод планирования предполагает построение схемы последовательного и параллельного проведения работ с указанием срока их выполнения и нахождением наименьшего критического пути. Этот метод применяется при планировании научно-ис- следовательских и опытно-конструкторских работ.

Программно-целевой метод применяется при планировании сложных экономических ситуаций, где для достижения генеральной цели нужно выполнить ряд отдельных процедур первого, второго, третьего и последующих уровней.

Большие возможности для оптимизации планов предоставляют экономикоматематические методы и модели, которые выделены в специальную дисциплину.

2. Нормативная база планирования

Нормативная база планирования включает: - систему норм и нормативов,

6

-базы данных по видам норм и нормативов. Исходными данными для планирования являются нормы и нормативы. Норма представляет собой величину расхода материальных или трудовых ре-

сурсов в натуральном выражении. Норматив - это относительная величина, выраженная в виде коэффициента или процента. Нормы и нормативы по видам ресурсов и направлениям деятельности изменяются в реальном режиме времени. Для дополнения и корректировки имеющейся информации создаются компьютерные базы данных.

Укрупненная группировка норм и нормативов:

-нормы расхода материалов,

-нормы затрат живого труда,

-нормативы амортизационных отчислений,

-финансовые нормативы,

-инвестиционные нормативы,

-нормы запаса оборотных средств,

-нормативы налогов и отчислений,

-нормативы экономической эффективности.

Нормы расхода прямых материальных и трудовых затрат устанавливаются на предприятии при разработке технологического процесса изготовления продукции. Они очень динамичны, изменяются при совершенствовании технологии и отменяются при снятии продукции с производства.

Нормативы амортизационных отчислений устанавливаются в соответствии с инструкциями, утвержденными государственными органами управления, и амортизационной политикой, разрабатываемой на предприятии.

Финансовые нормативы касаются в основном распределения прибыли, уровня дивидендов, структуры капитала для ее оптимизации и обеспечения финансовой устойчивости. К последним относятся коэффициенты ликвидности, уровень которых свидетельствует о платежеспособности или неплатежеспособности субъекта хозяйствования. К финансовым нормативам имеют непосредственное отношение показатели рентабельности, прибыльности и доходности, которые являются также показателями экономической эффективности и могут выделяться в отдельную группу.

К основным инвестиционным нормативам относятся срок окупаемости, внутренняя норма рентабельности, процентная ставка банка.

Нормы запаса оборотных средств (в днях или в стоимостном выражении) устанавливаются на предприятии самостоятельно с учетом существующей практики нормирования и темпов роста стоимости этой части активов.

Нормативы налогов и отчислений устанавливаются в законодательном порядке и являются обязательными для предприятий при планировании стоимости продукции и прибыли.

Наиболее сложными, с точки зрения формирования системы показателей, являются нормативы экономической эффективности предприятия. Они устанавливаются на предприятии с учетом существующей практики и квалификации высшего управленческого персонала. Уровень экономической эффективности, достигнутый лучшими предприятиями на локальном, региональном или мировом рынках, является нормативом, к которому следует стремиться.

Наиболее четкое представление о системе нормативов экономической эффективности предприятия в рыночной экономике дано английским профессором К. Уолшем. Он пишет: «Возможно

7

доходность собственного капитала является самым важным показателем эффективности управления компанией». На основании проведенного им исследования определен достигнутый уровень экономической эффективности. Средняя рентабельность бизнеса (отношение чистой прибыли к собственному капиталу) в мировой экономике составляет 14%. В США этот показатель более высокий - 19,6 , в ЕС - 14, в Японии 10%. Автор сделал вывод: ключевые для бизнеса зависимости (их примерно 20) - это несущие балки конструкции. У каждого показателя есть различные толкования и у правил есть исключения. Это причина недопонимания и недоразумений. Игнорируем 5% мелких различий. Остаются основы - 95%.

В число наиболее важных ключевых финансовых показателей и нормативов, кроме рентабельности собственного капитала предприятия, включены следующие: рентабельность активов, рентабельность продукции, приращение стоимости компании, текущая и быстрая ликвидность, финансовая независимость, обеспеченность выручки оборотным капиталом, срок оплаты дебиторской задолженности, оборачиваемость активов и основных средств, срок хранения товарно-материальных запасов, прирост выручки от реализации продукции, кратное балансовой стоимости (рыночная стоимость, деленная на собственный капитал), доходность акции. Экономическая сущность и количественное выражение этих нормативов будут представлены в соответствующих темах учебной дисциплины.

Тема 3. Организация плановой работы на предприятии

План:

1.Понятие плановой работы и структура экономической службы.

2.Содержание квалификационной характеристики начальника планово-экономического отдела.

3.Структура и основное содержание Положения о планово-экономическом отделе.

Ключевые понятия

Плановая работа. Экономическая служба предприятия. Организация планирования. Методическое обеспечение плановых работ. Квалификационные характеристики. Положение о плановоэкономическом отделе предприятия. Стандартные компьютерные программы в области планирования. Мониторинг выполнения планов.

/. Понятие плановой работы и структура экономической службы

Плановая работа имеет место во всех функциональных и производственных подразделениях предприятия. В экономической службе она заключается в разработке плановых документов, доведении плановых заданий до цехов и отделов, а также в учете, мониторинге и анализе их выполнения. Численность, структура и функции экономической службы зависят от размеров предприятия. На малом предприятии экономическое планирование выполняет один человек: экономист, бухгалтер или директор. На крупном предприятии в состав экономической службы входят специалисты различной квалификации: экономист, финансист, бухгалтер, аналитик, аудитор, экономист по труду, статистик, плановик, экономист-менеджер, инженер-экономист, инженерпрограммист. На крупном предприятии должность руководителя экономической службы имеет различные формулировки - финансовый директор, заместитель директора по экономике, главный экономист. В состав экономической службы на крупном предприятии входят: плановоэкономический отдел, финансовый отдел, бухгалтерия, отдел труда и заработной платы. В цехе экономическую функцию выполняет один экономист или плановое бюро, состоящее из несколь-

8

ких человек. На некоторых предприятиях в штатных расписаниях цехов не предусматриваются должности экономистов, вся плановая работа осуществляется централизованно в планово-экономическом

отделе. Существует практика централизации экономической службы в рамках центра финансовой ответственности (цеха и технического отдела) на предприятиях, реструктурированных по товарному или другому принципу.

2. Содержание квалификационной характеристики начальника плановоэкономического отдела

Весь комплекс организации плановой работы на предприятии системно представлен в квалификационной характеристике начальника планово-экономического отдела.

В соответствии с Единым квалификационным справочником должностей руководителей, специалистов и служащих квалификационная характеристика каждой должности имеет три раздела: «Должностные обязанности», «Должен знать», «Требования к квалификации».

Должностные обязанности начальника планово-экономического отдела:

-осуществляет руководство работой по экономическому планированию,

-возглавляет подготовку проектов текущих планов,

-участвует в разработке стратегии предприятия,

-руководит составлением бизнес-планов,

-организует разработку прогрессивных технико-экономических норм и нормативов,

-обеспечивает обоснование цен на продаваемую и приобретаемую продукцию,

-руководит проведением комплексного экономического анализа,

-осуществляет координацию исследований, направленных на повышение эффективности предприятия,

-обеспечивает разработку методических материалов по технико-экономическому планированию,

-совместно с бухгалтерией осуществляет методическое руководство разработкой рациональной учетной документации,

-организует разработку унифицированной плановой документации и экономических стандартов для автоматизированной обработки плановой и учетной информации,

-руководит работниками отдела.

Начальник планово-экономического отдела должен знать: законодательные и нормативные акты, методические материалы по экономике предприятия, стратегию и перспективы развития предприятия, организацию статистического и бухгалтерского учета методику экономического анализа, ценообразование, методы определения экономической эффективности инноваций; отечественный и зарубежный опыт рациональной организации экономической деятельности предприятия; экономику и организацию производства, труда и управления; основы технологии производства; средства вычислительной техники, коммуникаций и связи; основы трудового законодательства; правила и нормы охраны труда.

Требования к квалификации начальника планово-экономического отдела - высшее профессиональное (экономическое или инженерно-экономическое) образование и стаж работы по специальности в области экономического планирования не менее 5 лет.

3. Структура и основное содержание Положения о планово-экономическом отделе

9

Есть два подхода к организации плановой работы на предприятии. Первый - деятельность экономической службы в целом или отделов регламентируется специальными положениями. Второй - управленческий персонал работает в команде без регламентации должностных обязанностей, при необходимости выполняя смежные функции. Достоинство первого метода состоит в том, что он обеспечивает комплексность и устраняет дублирование. Применяется, как правило, на крупных и средних предприятиях. Недостаток заключается в том, что он не способствует проявлению инициативы. Второй метод применяется преимущественно на малых предприятиях. Достоинство - творческая работа в команде и взаимозаменяемость. Недостаток - размытость функциональных обязанностей и ответственности. В организации плановой деятельности на предприятии целесообразно сочетать преимущества первого и второго подходов.

Положение о планово-экономическом отделе включает семь разделов:

-общие положения (планово-экономический отдел является самостоятельным структурным подразделением и подчиняется непосредственно руководителю экономической службы предприятия);

-задачи (планирование производственно-хозяйственной и финансово-экономической деятельности, комплексный анализ результатов работы предприятия и подготовка предложений для принятия эффективных управленческих решений);

-структуру (утверждает директор предприятия в соответствии с типовыми структурами аппарата управления и нормативами численности персонала с учетом объемов работы и особенностей производства);

-функции (детализация функциональных обязанностей в соответствии с задачами отдела);

-взаимоотношения планово-экономического отдела с другими подразделениями предприятия (перечисляется перечень предоставляемых и получаемых плановых и отчетных документов;

-права, предусмотренные настоящим Положением, являются обязательными к руководству и исполнению всеми подразделениями предприятия);

-ответственность (всю полноту ответственности за качество и своевременность выполнения функций, возложенную настоящим Положением на отдел, несет начальник отдела, степень ответственности других работников устанавливается должностными инструкциями).

Руководитель экономической службы предприятия несет ответственность за достоверность плановых и фактических показателей деятельности предприятия, предоставляемых третьим лицам. В рыночной экономике выработана следующая модель делового сотрудничества: генеральный директор (президент, председатель правления) - финансовый директор предприятия - внешний аудитор - аналитик специализированной компании - инвестор. Стратегический инвестор будет вкладывать деньги в действующее предприятие, если оно имеет положительный имидж в рыночной среде и включено в систематизированные публикации аналитических компаний. Аналитические компании делают выводы о финансовых результатах деятельности предприятия, если они подтверждены независимым аудитором, пользующимся доверием у аналитиков. Аудиторы дают положительное заключение о достоверности финансовой отчетности предприятий в том случае, если они не убеждены в обратном. Руководитель экономической службы, по согласованию с генеральным директором, публикует финансовую отчетность для привлечения стратегических инвесторов и создания благоприятного имиджа компании во внешней среде.

Регламентация экономической работы внутри предприятия осуществляется с помощью различного рода руководящих материалов, положений, инструкций, внутрифирменных

10