Учебный материал / Предпринимательский менеджмент. Практическое пособие. А.Н.Алейников.-2011

.pdfУправление процессамисоздания и развития бизнеса

удовлетворить требования кредиторов. Подтвержденная судом абсолютная неплатежеспособность называется банкротством.

Если кредиторов несколько, судебный процесс может быть конкурсным. В этом случае кредиторам разрешается самим договориться о способах раздела имущества. На практике это достигается посредством проведения собрания кредиторов, на котором может быть принято решение о будущем фирмы-банкрота: будет она ликвидирована или необходима санация, то есть смена руководства и осуществление контроля над ней кредиторами.

Ликвидация фирмы-банкрота не всегда выгодна кредиторам, так как продажа ее чаще всего не может возместить кредиторам их убытков. Практика свидетельствует, что реальная цена фирмы-банкрота всегда оказывается значительно ниже ее балансовой стоимости. Как правило, на часть активов такой фирмы не находится покупателей. Принимая решение о санации, кредиторы, изменив стратегию управления и проведя реструктуризацию фирмы, получают реальный шанс не только вернуть за счет будущей прибыли свои долги обратно, но и компенсировать материальные и моральные издержки, связанные с проведением процесса о банкротстве и нарушением сроков выплат по долговым обязательствам.

120

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ

Эккаунтинг иего роль в повышении эффективностибизнеса

Любые действия в бизнесе направлены на достижение финансового эффекта. Финансовые дела предприятия являются основным оценочным индикатором его операций. Поэтому успешный бизнес всегда ассоциируется с квалифицированным финансовым менеджментом.

Привлечение и эффективное использование финансовых ресурсов занимает в бизнесе ведущее место, а финансовый директор – одну из самых высоких ступеней в управленческой иерархии предприятия. Он отвечает за принятие важнейших решений в области финансовой политики как в стратегическом, так и в тактическом плане. Финансовый директор контролирует не только финансовые и бухгалтерские подразделения, но и коммерческую службу.

Финансовые и бухгалтерские подразделения составляют на предприятии единую службу эккаунтинга (финансовой бухгалтерии), ядром которой являются специалисты в области финансов: финансовые аналитики, бухгалтеры-финансисты, финансовыеменеджеры.

Эккаунтинг – функциональная сфере бизнеса, которая занимается сбором, обработкой, классификацией, анализом и оформлением различных видов финансовой информации. Служба эккаунтинга не только занимается выполнением основных функций бухгалтерского учета (оформление и учет совершившихся операций и сделок, контроль за расходованием материальных и финансовых средств, составление бухгалтерской отчетности), но и осуществляет анализ и оценку результатов финансово-хозяйственной деятельности предприятия с учетом рыночных процессов и тенденций деловой активности, разработку нормативной базы в области финансов, подготовку финансовых планов и контроль за их выполнением, управление финансовыми ресурсами.

Финансовая бухгалтерия олицетворяет собой аналитический подход в бухгалтерии. В условиях значительной монополизации экономики роль бухгалтерии в основном сводится к единообразной счетоводческо-учет- ной работе. По мере формирования высококонкурентной среды потребность в аналитической бухгалтерии возрастает. Эффективная деятельность предприятий в условиях конкуренции все в большей степени зависит

121

Управление финансовыми ресурсамипредприятия

от уровня профессионализма специалистов службы эккаунтинга, которые должны готовить и обрабатывать большие объемы финансовой информации для принятия эффективных управленческих решений.

Значительная часть финансовой информации формируется в процессе анализа и оценки данных, содержащихся в бухгалтерских отчетах

идокументах первичного учета. Она используется для диагностики финансового здоровья предприятия, определения тенденций его изменения

ипринятия оперативных управленческих решений. Служба эккаунтинга занимается подготовкой больших массивов аналитической информации, ориентированной на перспективу, обеспечивая тем самым процесс принятия и обоснования стратегических управленческих решений. Этот род занятий часто называют менеджерским эккаунтингом или управленческим учетом из-за его распространения на все дела предприятия, включая разработку управленческих решений в области менеджмента.

Финансовый (бухгалтерский) отчет – лучший и наиболее удобный способ ведения дел в эккаунтинге. Он разрабатывается за прошлые годы, а также в виде проектов на будущее. Проекты должны быть легко читаемыми и понятными формами финансовых документов, в которых информация представляется как система агрегированных взаимосвязанных показателей, отражающих основные ориентиры будущей деятельности, и их относительных значений к итогу или нормативам.

При разработке и обосновании структуры и содержания плановых форм финансовой документации необходимо помнить о важном требовании: большой объем данных – это хаос, а не порядок, как представляется некоторым руководителям. Большие массивы финансовой информации бесполезны, если они не собраны и не обобщены в системной форме в виде проекта сводного финансового отчета.

Любой финансовый отчет базируется на данных за определенный период времени: месяц, квартал, год. Если финансовый отчет разрабатывается для внешнего изучения, то он должен строиться таким образом, чтобы заинтересовать тех, для кого он готовится. Для этого концентрируется внимание на наиболее привлекательных сторонах финансовой деятельности предприятия, что отвлекает от негативных моментов. Вфинансовых документах, составленных для своегопредприятия, особенно для его руководства, должна содержаться только объективная информация.

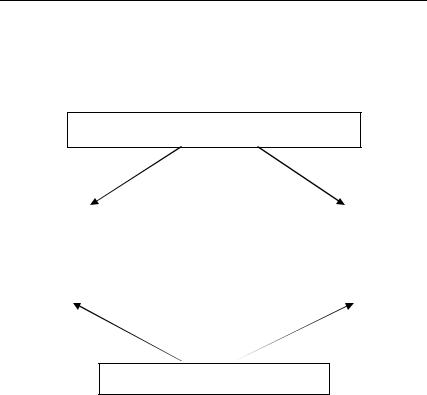

Следовательно, служба эккаунтинга, в зависимости от потребностей отдельных пользователей, формирует различные массивы финансовоэкономической информации. Потребителей данной информации можно распределить на две основные группы: внешние и внутренние (рис. 3).

122

Управление финансовыми ресурсамипредприятия

Внешние потребители финансовой информации – государственные органы, финансово-кредитные учреждения, деловые партнеры, инвесторы и общественность. Информация для них оформляется в виде бухгалтерской отчетности, которая специально подготавливается для каждого из внешних пользователей в соответствии с их запросами и требованиями законодательных и нормативных актов.

Виды информации, которую формирует служба эккаунтинга

|

Бухгалтерская отчетность |

|

Управленческий учет |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внешние |

|

|

|

Внутренние |

|

||

|

|

|

|

|

|

|

|

|

Потребители информации

Рис. 3. Виды финансовой информации в зависимости от ее потребителей

Внутренние потребители финансовой информации – менеджеры предприятия, которым необходима информация для принятия решений

впроцессе управления предпринимательской деятельностью. Подготовка и оформление данной информации осуществляется службой эккаунтинга

врамках системы управленческого учета.

Управленческий учет появляется в процессе расширения бизнеса и роста его деловой активности. На первых порах (касается малого бизнеса) руководители часто не видят потребности в создании такой информационной системы, как управленческий учет. Имея стабильную рыночную нишу, они довольствуются лишь бухгалтерской отчетностью, в которой содержится информация о результатах деятельности в прошлом.

123

Управление финансовыми ресурсамипредприятия

Данные о прошлом важны, но они не содержат информацию, которая может использоваться для планирования, принятия решений и контроля. Потребность в управленческом учете появляется, когда бизнес динамично развивается и значительно увеличивает свою рыночную долю. В этих условиях эффективное управление бизнесом становится проблематичным: появляется много новых проблем, которые невозможно решить на основе старой информационной базы. Постепенно приходит понимание, что бухгалтерская отчетность не может служить надежным информационным источником для принятия оперативных решений и успешного ведения дел. Например, затраты за прошлый период не так важны, как информация об их динамике и о том, какими они будут при различных планах продаж. Менеджерам больше нужна информация, характеризующая действительность: рост реализации, увеличение прибыли и доходов от капиталовложений.

Управленческий учет – это различные методы организации данных, применяемых для выполнения управленческих целей. Он обеспечивает каче-

ственной информацией менеджеров двумя путями. Первый – увязка фактических показателей с плановыми, что позволяет обеспечить действенный контроль за текущей деятельностью предприятия, второй – оценка альтернативных вариантов развития бизнеса, что помогает менеджерам в принятииважнейших стратегических решений и планировании.

Управленческий учет обращен на будущее, чтобы повлиять на ход событий и улучшить результаты финансово-хозяйственнойдеятельности. Его основная задача – обеспечить целевое управление бизнесом, требуемые результаты, а не концентрация на средствах их получения. Управленческий учет должендавать ответ на вопрос, что делать, а не что сделано.

Основная задача управленческого учета – информационное обеспечение процесса планирования и контроля за выполнением плановых заданий. В этой связи важным является знание динамики издержек по отдельным статьям и группам (переменные и постоянные) с учетом изменения объемов производства и продаж, а также наличие нормативов, составляющих основу для сравнения фактических и плановых показателей по отдельным продуктам, товарам, подразделениям и рынкам. Управленческий учет обеспечивает менеджеров качественной информацией для оценки альтернатив – различных вариантов развития бизнеса в будущем.

Система управленческого учета может принимать любые формы. Она приспосабливается под потребности конкретных менеджеров. По мере совершенствования системы управления меняется управленческий учет. Создание и совершенствование системы управленческого учета

124

Управление финансовыми ресурсамипредприятия

базируется на критериях, которые характерны для любой другой информационной системы. Она должна быть полезной для достижения целей, достаточной, легко понятной и приспособленной для планирования, контроля и выработки решений.

Основные источники информации для управленческого учета: данные бухгалтерского учета; плановые показатели и данные из внешних источников, полученные в процессе изучения и оценки рынка.

Эффективность системы управленческого учета зависит от наличия и обоснованности необходимой нормативной базы, которая не только является основой для определения будущих ориентиров и создания эффективной системы контроля за бизнесом, но и позволяет обосновать оптимальные соотношения между отдельными плановыми показателями, характеризующими различные стороны финансово-хозяйственной деятельности предприятия.

В системе нормативов наиболее важными выступают нормативные затраты, которые являются целевым уровнем издержек и основой для их сравнения. Нормативы разрабатываются для каждого вида издержек

ипривязываются или к единице продукции или к определенному объему продаж. Они составляют основу для обоснования плановых показателей

исравнения их с фактически достигнутыми результатами, тем самым обеспечивают руководителей качественной информацией для планирования, контроля и принятия решений. Система нормативных затрат включает следующие типы: а) базовые (не корректируются без изменения в технической базе или технических характеристик продукции и рассчитываются по базовому периоду как средняя арифметическая на единицу продукции); б) текущие (расходы для данного периода, полученные путем корректировки базовых); в) идеальные (определяются конечной целью – их практически невозможно достичь в течение краткосрочного периода); г) мотивирующие (дают возможность для повышения интенсификации деятельности); д) реальные ожидаемые (главные для целей контроля, принятия решений и оценки доходности).

Нормативная база управленческого учета должна включать систему взаимосвязанных показателей, определяющих зону финансовой уязвимости предприятия. Это прежде всего сравнительные показатели, характеризующие оптимальные уровни рентабельности, ликвидности, платежеспособности, кредиторской и дебиторской задолженности, наличных денежных средств.

Врамках управленческого учета создается эффективная система контроля за реализацией планов предприятия, отдельных подразделений

125

Управление финансовыми ресурсамипредприятия

и служб. Контроль осуществляется по отклонениям фактических данных от плановых и нормативов. В центре внимания системы контроля должны находиться причины, вызывающие отклонение. Отклонение лишь свидетельствует о наличии проблемы.

Эффективность функционирования системы управленческого учета будет зависеть от соблюдения следующих требований:

недопустимость ориентации на слишком короткие сроки внедрения (минимальный срок – три года);

руководство разработкой и внедрением осуществляет высшее руководство предприятия – не допускается перекладывание руководства на помощников;

часть полномочий высших руководителей по управлению различными направлениями деятельности передается низшим;

широкое участие подчиненных в разработке системы;

перенесение управленческого акцента с краткосрочных задач на долгосрочные.

Бизнес все больше нуждается в объективной информации о состоянии финансовых и производственных процессов, в быстром и точном определении прибыльности текущих и будущих проектов, достоверной оценке эффективности отдельных операций и сделок, поиске и выборе новых путей развития бизнеса. Ценность эккаунтинга в том, что он ориентирован на перспективу, охватывает большое количество аналитической информации, на основании которой руководители предприятия могут принимать стратегические решения с целью избежать в будущем серьезных организационных, маркетинговых и финансовых проблем.

Финансовая политикаифинансовая структура предприятия

Впредпринимательской деятельности финансовой политике уделяется самое серьезное внимание. Кто сталкивается с вопросами финансирования своей деятельности, понимает важность овладения приемами

иправилами эффективного управления финансовыми ресурсами, без чего шансы на успех проблематичны.

Впроцессе управления бизнесом ежедневно приходится отвечать на следующие вопросы: какая потребность предприятия или конкретного проекта в финансах? Сколько средств можно выделить из внутренних источников и сколько и где взять взаймы? Во что обойдется привлечение финансовых средств из внешних источников? Есть ли альтернативные

126

Управление финансовыми ресурсамипредприятия

варианты получения финансовых средств из внешних источников и какие проблемы могут возникнуть при их использовании?

Активная роль финансов в предпринимательской деятельности, разнообразие форм финансирования бизнеса, тесная взаимосвязь всех аспектов бизнеса с финансовым фактором ставят вопросы финансовой политики предприятия на одно из первых мест в ряду других приоритетных направлений.

Формирование финансовой политики предусматривает решение вопросов эффективного использования и размещения финансовых фондов. При ее разработке необходимо руководствоваться двумя основными целями: достигнуть положительного соотношения между притоком и оттоком денег; обеспечить эффективное вложение избыточных денежных средств для достижения устойчивого роста предприятия.

Реализация этих целей обеспечивается на пяти этапах:

помесячная оценка притока средств из всех источников, включая внешние инвестиции;

помесячная оценка расхода средств, включая текущие расходы

икапиталовложения;

сравнение итогов первого и второго этапов. Если расход средств превышает их приход, то необходимо искать способы для устранения дефицита путем либо сокращения расходов либо привлечения дополнительных источников финансирования. При положительной разнице между приходом и расходом денежных средств необходим поиск способов более эффективного использования свободных финансовых ресурсов;

выбор целевых направлений капитальных вложений, способных обеспечить устойчивый рост бизнеса, и определение наиболее выгодного сочетания внешних и внутренних источников финансирования;

внедрение системы контроля за движением денежных средств и системы измерения отдачи от капиталовложений.

Реальное воплощение финансовая политика получает при разработке финансового плана в процессе определения финансовой структуры предприятия (решаются вопросы получения финансовых средств) и управления оборотным капиталом и инвестициями (решаются вопросы эффективного использования и размещения финансовых средств).

Финансовая структура включает: определение потребностей предприятия в финансовых ресурсах; выбор источников финансирования; обеспечение практического получения финансовых средств из внешних источников с учетом их особенностей и принятых критериев.

Определение потребности в |

финансовых ресурсах |

выражается |

в количестве финансовых средств, |

необходимом для |

нормального |

127

Управление финансовыми ресурсамипредприятия

функционирования предприятия либо для осуществления новых проектов. Потребность определяется исходя из текущих и долгосрочных целей бизнеса. Основными целями бизнеса могут выступать: сохранение существующего положения; выживание; рост объемов продаж; рост прибыли; проникновениев другиесферы деятельности; участиевовнешних проектах.

Отдельно определяются потребности для финансирования текущих активов и инвестиций. В зависимости от этого выделяются две основные группы финансовых операций: краткосрочные (до одного года) и долгосрочные (свыше одного года). Распределение финансовых операций по срокам имеет большое значение для формирования оптимальной структуры капитала предприятия. Структура капитала – это соотношение оборотного и основного капитала, а также их доля в итоговом балансе предприятия. Оптимальная структура капитала является результатом планирования потребности в финансовых ресурсах по отдельным операциям, а не застывшей нормативной величиной, которую необходимо выдерживать. На соотношение оборотного и основного капитала может оказывать влияние состояние экономики, вид деятельности, нормативные показатели финансовой устойчивости бизнеса, уровень краткосрочных и долгосрочных обязательств, наличие и своевременное размещение свободных денег и др.

Структура капитала в значительной степени определяется принадлежностью предприятия к той или иной отрасли. В капитале торгового или посреднического предприятия большую долю занимает оборотный капитал. В деятельности производственного предприятия основной капитал будет играть болееважную роль, что отразится на структуре капитала.

Если основной капитал занимает ведущее положение в структуре капитала, то особое внимание следует обращать на вопросы амортизации, ремонта, оплаты процентов по ипотечным кредитам, производственных расходов, страхования и т. д. По сравнению с основным капиталом оборотный требует меньше внимания. Важно, чтобы средства из оборотного капитала не «замораживались» – они должны быть в движении. Оборотный капитал является носителем прибыли и обеспечивает возмещение текущих расходов и превращение их в денежные средства, свободные из которых могут использоваться в наиболее выгодным направлении в зависимости от приоритетов бизнеса и конъюнктуры рынка.

В зависимости от профиля предприятия имеются определенные рамки, за пределы которых структура капитала не должна выходить. Это особенно важно для предприятий, получающих финансовые ресурсы из внешних источников, с точки зрения планирования возвращения долгов.

128

Управление финансовыми ресурсамипредприятия

Служба эккаунтинга должна следить за структурными пропорциями капитала, анализировать их динамику и взаимосвязь с другими показателями, так как от них зависит мобильность финансового управления.

Расчет и конкретизация потребностей в финансовых ресурсах происходят в процессе разработки и обоснования финансового плана предприятия, когда определяются объемы финансовых фондов, в которых будет нуждаться бизнес для достижения целей.

Выбор источников финансирования осуществляется после определе-

ния потребности в финансовых ресурсах для текущих операций и инвестиций в основной капитал. Для финансирования бизнеса могут использоваться внутренние и внешние источники. Внутренние источники: амортизационные отчисления; чистая прибыль, остающаяся в распоряжении предприятия; средства от продажи части активов. Из внутренних источников предприятия получают примерно 70 % всех финансовых средств. Внешние источники: кредитное финансирование; акционерное финансирование; лизинг; факторинг; продажа краткосрочных ценных бумаг предприятий. Привлечение на выгодных условиях финансовых ресурсов из внешних источников позволяет бизнесу быстрее развиваться и повышает его потенциал в получении прибыли. Использование чужих денег позволяет более быстрыми темпами наращивать собственныйкапитал предприятия.

Наиболее распространенный вид внешнего финансирования – кредитное (заемное) финансирование. Оно включает любые обязательства предприятия платить фиксированные суммы или проценты за получение средств на определенный период. К кредитному финансированию относят: ссуды банков и других финансово-кредитных учреждений (ссудный капитал); коммерческий (торговый) кредит; финансирование посредством облигаций.

Ссудный капитал имеет два основных источника: ипотечные (обеспеченные) и условные (необеспеченные) кредиты. Ипотечные включают кредиты под залог оборудования, товаров, дебиторской задолженности и другой собственности предприятия-заемщика. Подобные кредиты предоставляются коммерческими банками, финансовыми компаниями и предприятиями, имеющими право заниматься финансово-кредитными операциями. Обычно сумма ипотечных кредитов ниже рыночной стоимости закладываемого оборудования или иных закладываемых активов предприятия. Условные кредиты не требуют обеспечения имуществом под залог и предоставляются кредиторами в случае высокого кредитного рейтинга заемщика. Обычно проценты по условному кредиту выше, чем по обеспеченному. В кредитном соглашении по такому кредиту между

129