Задача № 5.

По территориям Приволжского федерального округа России имеются сведения за 2000 год о следующих показателях:

Y1 – стоимость валового регионального продукта, млрд. руб.

Y2 - розничный товарооборот, млрд. руб.

X1- инвестиции в основной капитал, млрд. руб.

X2- численность занятых в экономике, млн. чел.

X3- среднедушевые денежные расходы за месяц, тыс. руб.

Изучение связи социально-экономических показателей предполагает проверку следующих рабочих гипотез:

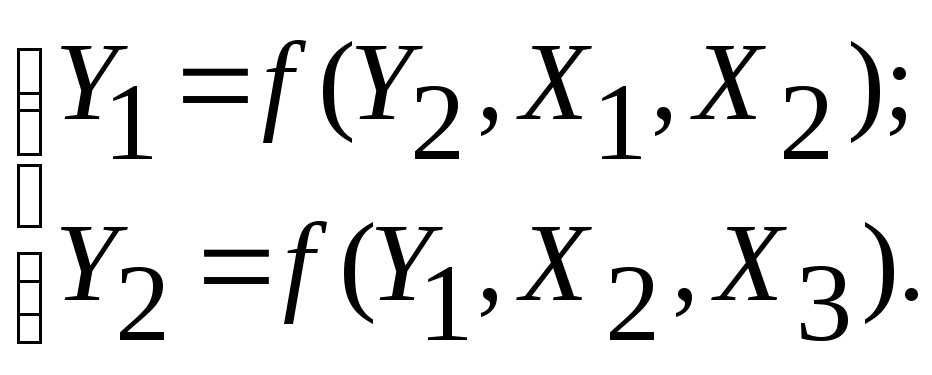

Для их проверки выполнена обработка фактических данных и получена следующая система приведённых уравнений:

Задание:

1.Постройте систему структурных уравнений и проведите её идентификацию;

2.Проанализируйте результаты решения приведённых уравнений;

3.Используя результаты построения приведённых уравнений, рассчитайте параметры структурных уравнений (косвенный МНК); проанализируйте результаты;

4.Укажите, каким

образом можно применить полученные

результаты для прогнозирования эндогенных

переменных

![]() и

и![]()

Задача № 6.

За период с 1992 по 2000 год по Российской Федерации приводятся сведения и численности экономически активного населения – Wt, млн. чел., (материалы выборочного обследования Госкомстата).

-

Годы

Wt

Годы

Wt

1992

74,9

1997

68,1

1993

72,9

1998

67,3

1994

70,5

1999

71,8

1995

70,9

2000

71,8

1996

69,7

Задание:

1. Постройте график фактических уровней динамического ряда - Wt

2. Рассчитайте

параметры параболы второго порядка

![]()

3. Оцените полученные результаты:

с помощью показателей тесноты связи ( η и η2 );

значимость модели тренда через F -критерий;

качество модели через корректированную среднюю ошибку аппроксимации

,

а также через коэффициент автокорреляции

отклонений от тренда -

,

а также через коэффициент автокорреляции

отклонений от тренда -

4. Выполните прогноз до 2003 года.

5. Проанализируйте полученные результаты.

Задача № 7.

Данные о стоимости

экспорта (![]() )

и импорта (

)

и импорта (![]() )

Туниса, млрд. $, приводятся за период с

1990 по 2000 г. В уровнях рядов выявлены

линейные тренды:

)

Туниса, млрд. $, приводятся за период с

1990 по 2000 г. В уровнях рядов выявлены

линейные тренды:

для экспорта -

![]() ,

а для импорта –

,

а для импорта –

![]()

По указанным трендам

произведено выравнивание каждого ряда,

то есть рассчитаны теоретические

значения их уровней:

![]() и

и

![]() .

.

|

Годы |

Экспорт

( |

Импорт

( | ||

|

М факт. |

|

G факт.. |

| |

|

1990 |

3,53 |

3,53 |

5,54 |

5,41 |

|

1991 |

3,70 |

3,80 |

5,19 |

5,76 |

|

1992 |

4,02 |

4,07 |

6,43 |

6,11 |

|

1993 |

3,80 |

4,34 |

6,21 |

6,46 |

|

1994 |

4,66 |

4,61 |

6,58 |

6,81 |

|

1995 |

5,48 |

4,88 |

7,90 |

7,16 |

|

1996 |

5,52 |

5,16 |

7,75 |

7,51 |

|

1997 |

5,56 |

5,43 |

7,91 |

7,86 |

|

1998 |

5,74 |

5,70 |

8,35 |

8,21 |

|

1999 |

5,87 |

5,97 |

8,47 |

8,56 |

|

2000 |

5,85 |

6,24 |

8,56 |

8,91 |

Предварительная обработка исходной информации привела к следующим результатам:

-

Mt

Gt

t

Mt

1

0,9751

0,9445

Gt

0,9751

1

0,9546

t

0,9445

0,9546

1

Итого

53,73

78,89

66

Средняя

4,88

7,17

6,0

0,908

1,161

3,162

Задание:

1. Для изучения

связи рядов рассчитайте отклонения

фактических значений каждого ряда от

теоретических (![]()

![]() );

);

2. Для оценки тесноты

связи рассчитайте: а) линейный коэффициент

парной корреляции отклонений от линии

тренда:

![]() ;

б) уровней рядов:

;

б) уровней рядов:![]() и в) коэффициент частной корреляции

уровней:

и в) коэффициент частной корреляции

уровней:![]() ;

поясните их значения, укажите причины

различий значений парных коэффициентов

корреляции (пп. «а» и «б») и схожести

коэффициентов парной корреляции

отклонений и частной корреляции уровней

(пп. «а» и «в»);

;

поясните их значения, укажите причины

различий значений парных коэффициентов

корреляции (пп. «а» и «б») и схожести

коэффициентов парной корреляции

отклонений и частной корреляции уровней

(пп. «а» и «в»);

3. Постройте уравнение множественной регрессии с участием временной составляющей:

![]()

4. Проанализируйте полученные результаты.