Обсяги фінансування програм та окремих заходів з районного бюджету у 2012 році, тис. Грн.

|

Назва програми |

Сума |

Примітка |

|

«Програма реформування і розвитку житлово-комунального господарства Галицького району» |

10,0 |

|

|

«Районна програма підтримки книговидання в Галицькому районі на 2012 рік » |

20,0 |

|

|

«Програма запобігання та реагування на надзвичайні ситуації техногенного і природного характеру на 2012 рік » |

20,0 |

|

|

«Програма економічного та соціального розвитку району на 2012 рік » |

50,0 |

|

|

«Програма розвитку туризму в Галицькому районі на 2012 рік » |

30,0 |

|

|

«Програма підтримки діяльності громадських організацій на 2012 рік |

35,0 |

|

|

Програма розвитку культури Галицького району на 2012-2015 роки |

343,0

|

|

|

Комплексна програма перспективи агропромислового комплексу та розвитку сільських територій Галицького району на 2012 рік |

30,0 |

|

|

Фінансова підтримка телебачення РАІ |

70,0 |

|

|

Редакція газети „Галицьке слово” |

70,0 |

|

|

Футбольний клуб „Дністер” |

150,0 |

|

|

Фінансова підтримка ФСТ „Колос” |

115,0 |

|

|

Утримання ДЮСШ ФСТ „Колос” |

225,0 |

|

|

Відділ молоді |

63,8 |

|

|

Відділ спорту |

110,0 |

|

|

Програми у справах неповнолітніх |

5,0 |

|

|

Надання пільгового кредиту індивідуальним сільським забудовникам |

43,0 |

в тому числі 23,0 тис. грн. за рахунок повернення кредитів |

|

Програма захисту та розвитку української мови |

10,0 |

|

|

Фонд районної ради на виконання депутатських повноважень |

90,0 |

|

|

Здоров’я галичан 2013-2020 |

120,0 |

|

3. Аналіз бюджетного відділу

Бюджетний відділ (далі – відділ) – є структурним підрозділом фінансового управління Галицької районної державної адміністрації.

Відділ у своїй діяльності керується Конституцією України, Бюджетним кодексом України, законами України, актами Президента України і Кабінету Міністрів України, наказами Міністерства фінансів України, розпорядженнями голови обласної, районної державної адміністрації, наказами начальника Головного фінансового управління Івано-Франківської обласної державної адміністрації та начальника фінансового управління Галицької районної державної адміністрації, актами районної державної адміністрації, прийнятими у межах його компетенції, а також положенням про бюджетний відділ фінансового управління Галицької РДА (додаток Ж).

Відділ забезпечує виконання завдань та функцій фінансового управління районної державної адміністрації.

Відділ очолює начальник відділу, який призначається і звільняється посади начальником фінансового управління райдержадміністрації.

Основними завданнями відділу є:

1. Забезпечення реалізації бюджетної політики в районі;

2. Здійснення контролю за своєчасним складанням кошторисів бюджетних установ;

3. Аналіз використання бюджетних коштів, контроль за їх цільовим та ефективним використанням;

4. Складанням відповідної звітності та аналіз виконання районного бюджету.

Бюджетний відділ виконує такі функції:

1. Організовує та координує роботу по складанню і виконанню районного бюджету відповідно до вимог діючого законодавства, здійснює методичне керівництво в галузі середньострокового бюджетного планування, фінансування бюджетних установ і заходів;

2. Бере участь у розробці балансу фінансових ресурсів району, аналізує і визначає тенденції розвитку фінансової бази та враховує їх при складанні районного бюджету;

3. Розробляє і доводить до головних розпорядників коштів інструкції з підготовки бюджетних запитів, визначає порядок і терміни їх подання;

4. Організовує роботу, пов’язану із складанням проекту районного бюджету, подає та контролює своєчасність подання матеріалів для підготовки обласного бюджету і прогнозних розрахунків для визначення частини загальнодержавних податків, зборів і платежів;

5. Складає розпис доходів і видатків районного бюджету, забезпечує фінансування заходів, передбачених бюджетом, у встановленому порядку готує пропозиції щодо внесення змін до розпису у межах річних бюджетних призначень та здійснює у встановленому порядку взаємні розрахунки районного бюджету з обласним бюджетом і бюджетами нижчого рівня;

6. Надає методичні рекомендації щодо застосування розрахунків по галузях видатків по проекту районного бюджету з урахуванням рівня розвитку соціальної інфраструктури регіону;

7. Розглядає звіти та іншу інформацію про виконання доходів та видатків підзвітних бюджетів, аналізує надані матеріали та готує доповіді керівництву щодо результатів;

8. Відповідно до затверджених призначень здійснює фінансування установ та заходів, які фінансуються з районного бюджету;

9. Контролює дотримання фінансової дисципліни, цільове та економне використання бюджетних коштів;

10. Готує пропозиції керівництву про видачу короткотермінових позик для покриття тимчасових касових розривів для забезпечення своєчасної виплати зарплати і фінансування інших невідкладних видатків;

11. Проводить семінари та наради з працівниками відділів фінуправління, бюджетних установ та організацій з питань складання та виконання бюджету, надає практичну допомогу в проведенні цієї роботи, акумулює найбільш проблемні питання та подає їх на розгляд керівництву облфінуправління;

12. Розглядає заяви, пропозицій, скарги фізичних та юридичних осіб, та дає відповіді в межах компетенції відділу;

13. Виконує іншу роботу, передбачену розпорядження райдержадміністрації та начальником районного фінансового управління.

Відділ має право:

1. За дорученням представляти фінансове управління з питань, що належать до його компетенції;

2. Давати вказівки структурним підрозділам управління, бюджетним установам та організаціям з питань складання та виконання бюджету, кошторисів доходів та видатків бюджетних установ;

3. Одержувати від структурних підрозділів управління, бюджетних установ та організацій, інших підпорядкованих органів розрахунки, довідкові та узагальнені матеріали та пояснення, необхідні для складання районного бюджету.

4. Вносити пропозиції щодо вдосконалення роботи управління з питань складання та виконання бюджету.

Відділ несе відповідальність за належне виконання своїх обов’язків.

Міністерство фінансів України доводить Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям, виконавчим органам відповідних місцевих рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних місцевих рад зобов’язані надавати необхідну інформацію: Міністерств фінансів України – для проведення розрахунків обсягів міжбюджетних трансфертів та інших показників; Комітету Верховної Ради України з питань бюджету – для розгляду цих розрахунків.

Згідно з типовою формою бюджетних запитів місцеві фінансові органи розробляють і доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

Головні розпорядники бюджетних коштів організують розроблення бюджетних запитів для подання місцевим фінансовим органам у терміни та порядку, встановлені цими органами. Головні розпорядники бюджетних коштів забезпечують своєчасність, достовірність та зміст поданих місцевим фінансовим органам бюджетних запитів, які мають містити всю інформацію, необхідну для аналізу показників проекту місцевого бюджету, згідно з вимогами місцевих фінансових органів.

Місцеві фінансові органи на будь-якому етапі складання і розгляду проектів місцевих бюджетів здійснюють аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів. На основі результатів аналізу керівник місцевого фінансового органу приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд відповідно Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям, виконавчим органам відповідних місцевих рад.

Виконавчі органи сільських, селищних, міських (міст районного значення) рад (крім виконавчих органів рад, для бюджетів територіальних громад яких у державному бюджеті визначаються міжбюджетні трансферти), районні державні адміністрації в містах Києві та Севастополі подають відповідно районним або міським фінансовим органам пропозиції щодо показників проектів відповідних бюджетів.

У тижневий строк з дня схвалення Кабінетом Міністрів України проекту закону про Державний бюджет України Міністерство фінансів України забезпечує доведення Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям, виконавчим органам відповідних місцевих рад розрахунків прогнозних обсягів міжбюджетних трансфертів, методики їх визначення, організаційно-методологічних вимог та інших показників щодо складання проектів місцевих бюджетів, а також пропозицій щодо форми проекту рішення про місцевий бюджет (типової форми рішення).

У тижневий строк з дня прийняття проекту закону про Державний бюджет України у другому читанні Кабінет Міністрів України забезпечує доведення Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям, виконавчим органам відповідних місцевих рад визначених таким законом показників міжбюджетних відносин (включаючи обсяги міжбюджетних трансфертів для відповідних бюджетів) і текстових статей, а також організаційно-методологічних вимог щодо складання проектів місцевих бюджетів. У триденний строк з дня отримання таких документів Рада міністрів Автономної Республіки Крим, обласні державні адміністрації доводять виконавчим органам міських (міст республіканського Автономної Республіки Крим та обласного значення) рад, районним державним адміністраціям відповідні обсяги субвенцій на здійснення державних програм соціального захисту.

Проект рішення про місцевий бюджет перед його розглядом на сесії Верховної Ради Автономної Республіки Крим, відповідної місцевої ради схвалюється Радою міністрів Автономної Республіки Крим, місцевою державною адміністрацією чи виконавчим органом відповідної місцевої ради. Разом з ним подаються пояснювальна записка до проекту рішення, яка має містити:

а) інформацію про соціально-економічний стан відповідної адміністративно-територіальної одиниці і прогноз її розвитку на наступний бюджетний період, покладені в основу проекту місцевого бюджету;

б) оцінку доходів місцевого бюджету з урахуванням втрат доходів місцевого бюджету внаслідок наданих Верховною Радою Автономної Республіки Крим, відповідною місцевою радою податкових пільг;

в) пояснення до основних положень проекту рішення про місцевий бюджет, включаючи аналіз пропонованих обсягів видатків і кредитування за бюджетною класифікацією. Пояснення включають бюджетні показники за попередній, поточний, наступний бюджетні періоди в розрізі класифікації видатків та кредитування бюджету;

г) обґрунтування особливостей міжбюджетних взаємовідносин та надання субвенцій на виконання інвестиційних програм (проектів);

ґ) інформацію щодо погашення місцевого боргу, обсягів та умов місцевих запозичень;

д) прогноз місцевого бюджету на наступні за плановим два бюджетні періоди;

и) проект показників зведеного бюджету району, міста з районним поділом, міста, що об’єднує бюджети села, селища, міста районного значення;

і) показники витрат місцевого бюджету, необхідних на наступні бюджетні періоди для завершення інвестиційних програм (проектів), що враховані в бюджеті, за умови якщо реалізація таких програм (проектів) триває більше одного бюджетного періоду;

ї) перелік інвестиційних програм (проектів) на плановий бюджетний період та наступні за плановим два бюджетні періоди;

й) інформація про хід виконання відповідного бюджету у поточному бюджетному періоді;

к) пояснення головних розпорядників бюджетних коштів до проекту відповідного бюджету (подаються комісії з питань бюджету Верховної Ради Автономної Республіки Крим, відповідної місцевої ради);

л) інші матеріали, обсяг і форму яких визначає Рада міністрів

Автономної Республіки Крим, місцева державна адміністрація або виконавчий орган відповідної місцевої ради.

Рішенням про місцевий бюджет визначаються (додаток З):

− загальна сума доходів, видатків та кредитування місцевого бюджету (з розподілом на загальний та спеціальний фонди);

− граничний обсяг річного дефіциту (профіциту) місцевого бюджету в наступному бюджетному періоді і місцевого боргу на кінець наступного бюджетного періоду; граничний обсяг надання місцевих гарантій, а також повноваження щодо надання таких гарантій;

− доходи місцевого бюджету за бюджетною класифікацією (у додатку до рішення);

− фінансування місцевого бюджету за бюджетною класифікацією (у додатку до рішення);

− бюджетні призначення головним розпорядникам коштів

місцевого бюджету за бюджетною класифікацією з обов’язковим виділенням

видатків споживання (з них видатків на оплату праці, оплату комунальних

послуг і енергоносіїв) та видатків розвитку (у додатках до рішення);

− бюджетні призначення міжбюджетних трансфертів (у додатках до рішення);

− розмір оборотного залишку коштів місцевого бюджету;

− додаткові положення, що регламентують процес виконання місцевого бюджету.

Бюджет Автономної Республіки Крим, обласні і районні бюджети, міські (міст Києва та Севастополя, міст республіканського Автономної Республіки Крим та обласного значення) бюджети, інші бюджети місцевого самоврядування, для яких у державному бюджеті визначаються міжбюджетні трансферти, на наступний бюджетний період затверджуються рішенням Верховної Ради Автономної Республіки Крим, відповідної місцевої ради не пізніше ніж у двотижневий строк з дня офіційного опублікування закону про Державний бюджет України.

Складання розпису доходів і видатків. Основою для виконання бюджету є розпис доходів та видатків. Розпис доходів і видатків здійснює фінансове управління. Бюджетний розпис складається на 1 рік з помісячною розбивкою та за загальним та спеціальним фондом.

Розпис районного бюджету на відповідний рік включає (Додаток Л):

− розпис доходів районного бюджету, що поділяється на: річний розпис доходів загального і спеціального фондів та помісячний розпис доходів загального фонду районного бюджету;

− розпис фінансування районного бюджету з помісячною розбивкою;

− розпис видатків районного бюджету, що поділяється на: річний розпис призначень районного бюджету загального і спеціального фондів та помісячний розпис асигнувань загального фонду районного бюджету.

Річний розпис призначень районного бюджету – це розпис видатків загального і спеціального фондів районного бюджету на рік в розрізі головних розпорядників коштів за функціональною та повною економічною класифікацією видатків бюджету без розподілу по періодах року.

Помісячний розпис асигнувань загального фонду районного бюджету – це розпис видатків загального фонду обласного бюджету на рік по місяцях в розрізі головних розпорядників за функціональною та скороченою економічною класифікацією видатків бюджету.

Розпис складається на підставі показників, затверджених рішенням сесії районної ради у місячний термін після прийняття цього рішення.

Складання розпису розпочинається із складання розпису доходів і розпису фінансування. Розпис доходів та розпис фінансування складається відділом доходів, фінансів виробничої сфери та розрахунків за енергоносії, виходячи з необхідності забезпечення своєчасності і повноти проведення видатків та у відповідності з планом платежів до бюджету. На підставі складених розпису доходів і розпису фінансування управління по бюджету розраховує помісячні обсяги видатків загального фонду районного бюджету за функціональною класифікацією і подає галузевим спеціалістам.

Внесення змін до розпису видатків здійснюється у випадках:

− необхідності перерозподілу видатків за економічною та функціональною класифікацією;

− прийняття нормативного акта щодо передачі повноважень та бюджетних асигнувань від одного розпорядника іншому;

− прийняття рішення щодо розподілу централізованих нерозподілених бюджетних асигнувань між розпорядниками;

− необхідності збільшення видатків спеціального фонду бюджету;

− прийнятого рішення районної ради щодо розподілу резервного фонду (фонду непередбачених видатків) районного бюджету;

− прийнятого рішення щодо розподілу додатково одержаних доходів в процесі виконання бюджету;

− прийнятого рішення щодо скорочення (обмеження) видатків загального фонду районного бюджету в цілому на рік.

Внесення змін до розпису за загальним фондом бюджету передбачає внесення змін до кошторисів та планів асигнувань у порядку, встановленому для затвердження цих документів.

Зміни до розпису оформляються таким чином:

1) підписані начальниками відповідних відділів фінансового управління або їх заступниками чи особами, що виконують їх обов’язки;

2) затверджені начальником фінансового управління або його заступниками;

3) зареєстровані за номером та датою;

4) доводяться відділу обліку та звітності.

Субвенції з державного бюджету бюджетові Автономної Республіки Крим, обласним бюджетам, бюджетам мм. Києва та Севастополя, іншим місцевим бюджетам, для яких у державному бюджеті визначаються субвенції (далі – субвенції з державного бюджету), перераховуються Державною казначейською службою в обсягах, установлених Законом про Державний бюджет України на відповідний рік, на рахунки таких бюджетів, відкриті в територіальних органах Державної казначейської служби в Автономній Республіці Крим, областях, мм. Києві та Севастополі, згідно з розписом державного бюджету (у разі перерахування із спеціального фонду державного бюджету – також у межах і за рахунок відповідних надходжень).

Рада міністрів Автономної Республіки Крим, облдержадміністрації розподіляють одержані суми субвенцій між міськими (міст республіканського Автономної Республіки Крим і обласного значення) та районними бюджетами пропорційно обсягам субвенцій, передбаченим таким бюджетам у рішеннях Верховної Ради Автономної Республіки Крим, обласних рад про бюджет.

Територіальні органи Державної казначейської служби в Автономній Республіці Крим та в областях перераховують протягом двох операційних днів на підставі платіжних доручень відповідних фінансових органів субвенції з державного бюджету на рахунки загального та спеціального фондів міських (міст республіканського Автономної Республіки Крим і обласного значення) та районних бюджетів, відкриті в органах Державної казначейської служби, для здійснення передбачених ними видатків.

У разі коли видатки за рахунок субвенцій з державного бюджету здійснюються з бюджетів міст районного значення, районів у містах, сіл, їх об’єднань, селищ, міські (мм. Києва та Севастополя), районні держадміністрації та виконавчі органи міських (міст республіканського Автономної Республіки Крим і обласного значення) рад розподіляють субвенції, пропорційно обсягам субвенцій, передбаченим таким бюджетам у рішеннях відповідних рад про бюджет.

Обсяг субвенцій з державного бюджету, не використаний на кінець бюджетного періоду, перераховується в останній робочий день такого періоду органами Державної казначейської служби до державного бюджету.

Субвенції, передбачені конкретним місцевим бюджетам згідно із законом про Державний бюджет України та/або розписом державного бюджету на відповідний рік, перераховуються Державною казначейською службою на рахунки загального і спеціального фондів місцевих бюджетів, що зазначені у таких законі та/або розписі, відкриті в органах Державної казначейської служби в Автономній Республіці Крим, областях, мм. Києві та Севастополі.

Субвенції з одного місцевого бюджету іншому перераховуються органами Державної казначейської служби в обсягах, установлених рішеннями відповідних рад про бюджет, із:

− загального фонду такого бюджету в межах річних бюджетних призначень згідно з розписом бюджету, з якого надаються субвенції, на рахунки загального фонду бюджету, якому вони надаються, відкриті в територіальних органах Державної казначейської служби в Автономній Республіці Крим, областях, мм. Києві та Севастополі;

− спеціального фонду такого бюджету пропорційно річним обсягам, передбаченим у рішеннях ради про бюджет, в межах і за рахунок відповідних надходжень на рахунки спеціального фонду бюджету, якому вони надаються, відкриті в територіальних органах Державної казначейської служби в Автономній Республіці Крим, областях, мм. Києві та Севастополі.

Одержані суми субвенцій з одного місцевого бюджету іншому перераховуються протягом одного операційного дня на рахунки головних розпорядників бюджетних коштів, відкриті в органах Державної казначейської служби.

Обсяг субвенцій з одного місцевого бюджету іншому, не використаний на кінець бюджетного періоду, перераховується в останній робочий день такого періоду органами Державної казначейської служби до бюджету, з якого вони надані.

Додаткова дотація з державного бюджету на вирівнювання фінансової забезпеченості місцевих бюджетів, додаткова дотація на компенсацію втрат доходів місцевих бюджетів, що не враховуються під час визначення обсягу міжбюджетних трансфертів, внаслідок надання пільг, установлених державою, інші додаткові дотації перераховуються Державною казначейською службою один раз на місяць згідно з розписом державного бюджету.

Щомісячні суми додаткової дотації з державного бюджету на вирівнювання фінансової забезпеченості місцевих бюджетів перераховуються на аналітичні рахунки обліку доходів загального фонду бюджету Автономної Республіки Крим, обласних бюджетів, відкриті в територіальних органах Державної казначейської служби в Автономній Республіці Крим, областях, пропорційно обсягам додаткових дотацій, передбачених їм у законі про Державний бюджет України на відповідний рік.

Додаткові дотації на компенсацію втрат доходів місцевих бюджетів, що не враховуються під час визначення обсягу міжбюджетних трансфертів, внаслідок надання пільг, установлених державою, інші додаткові дотації конкретним місцевим бюджетам, передбачені згідно із законом про Державний бюджет України на відповідний рік, перераховуються Державною казначейською службою в обсягах згідно з розписом державного бюджету на рахунки таких бюджетів, відкриті в органах Державної казначейської служби.

Обсяг додаткової дотації на вирівнювання фінансової забезпеченості місцевих бюджетів до міських бюджетів (міст республіканського Автономної Республіки Крим і обласного значення) та районних бюджетів установлюється рішеннями Верховної Ради Автономної Республіки Крим та відповідної обласної ради про бюджет.

Додаткові дотації на вирівнювання фінансової забезпеченості місцевих бюджетів з районних та міських (міст республіканського Автономної Республіки Крим і обласного значення) бюджетів бюджетам районів у містах, сіл, їх об’єднань, селищ, міст районного значення перераховуються органами Державної казначейської служби в обсягах, установлених рішеннями міських (міст республіканського Автономної Республіки Крим і обласного значення) та районних рад про бюджет, на аналітичні рахунки обліку доходів загального фонду таких бюджетів, відкриті у відповідних органах Державної казначейської служби, на підставі платіжних доручень районних та міських (міст республіканського Автономної Республіки Крим і обласного значення) фінансових органів.

Проведемо аналіз рівня виконання місцевого бюджету Галицького району за 2013р.

Протягом 2013 року загальний обсяг надходжень податків, зборів та інших обов`язкових платежів (без трансфертів) до місцевих бюджетів району склав 125870,7 тис. грн., що відповідає 106,3 % доведеного річного показника Міністерства фінансів України (118386,2 тис. грн.), 107,6 % затвердженого плану (117000,7 тис. грн.) та 99,4 % уточненого плану (126592,1 тис. грн.).

До загального фонду (рис. 1) надійшло власних доходів 57991,2 тис. грн., що складає 93,8 % затвердженого плану (61803,5 тис. грн.), 90,3 %, уточнених показників (64224,6 тис. грн.).

Рис. 1. Структура власних доходів загального фонду місцевих бюджетів Галицького району за 2013 рік

В порівнянні з минулим роком доходи загального фонду (без трансфертів) зросли на 3621,5 тис. грн., або 6,7 %

Доведені Міністерством фінансів України річні показники виконано на 94,4 % ( план 61433,6 тис. грн.) Сума невиконання -3442,4 тис. грн., з них:

по доходах, що враховуються при визначенні обсягів міжбюджетних трансфертів (Кошик1) 90,1 % (план 54893,7 тис. грн. факт 49468,4 тис. грн.). Сума невиконання — 5425,3 тис. грн.

по доходах, що невраховуються при визначенні обсягів міжбюджетних трансфертів (Кошик 2) 130,3 % (план 6539,9 тис. грн., факт 8522,7 тис. грн.). Сума перевиконання 1982,8 тис. грн.

Основною причиною невиконання планових показників є зниження темпів росту надходжень податку на доходи фізичних осіб (рис. 2), питома вага якого в доходах загального фонду складає 84,2 %, зокрема по основному платнику району, частка якого у загальному обсязі по району складає 37,2 % – Відокремленому підрозділу ПАТ «Західенерго» Бурштинській ТЕС, що зумовлено його реорганізацією (зміною форми власності), внаслідок чого проведено скорочення чисельності працюючих та ліквідація ВП ПАТ «Західенерго» Львівенергоавтотранс, надходження від якого у базовому періоді (2009-2011рр.) склали 3201,5 тис.грн.

Рис. 2. Динаміка темпів росту надходжень податку на доходи фізичних осіб за 2009 – 2013 рр.

Водночас, завдяки вжитим заходам, спрямованим на детенізацію економіки, пошуку нових джерел наповнення місцевих бюджетів та дії в районі комплексної програми заходів з легалізації заробітної плати до місцевих бюджетів додатково надійшло 1133,5 тис. грн.

Із 41 бюджету органів місцевого самоврядування 7 бюджетів не виконали затверджений план на загальну суму 1215,4 тис. грн, зокрема Бурштинський міський бюджет виконано 91,5% (сума невиконання -1118,4 тис. грн.), Більшівцівський селищний бюджет – 95,7 % (-18,9 тис. грн.), та сільські бюджети: Задністрянський– 89,7 % (-28,8 тис. грн.), Тустанський– 94,6 % (-26,9 тис. грн), Ланівський - 89,4 % (-26,5 тис. грн.), Залуквянський – 98,8 % (-4,7 тис. грн.), Демешківський – 99,4 % (-1,1 тис. грн).

Найбільший ріст надходжень у 2013 році досягнуто бюджетами Межигорецької (+230,0 тис. грн., або 38,4 %), Дубівецької (+134,5 тис. грн, 31,1 %), Маріямпільскої (+116,6 тис. грн., 26,1 %), Новоскоморохівської (+75,9 тис. грн.,118,3 %) сільських рад.

Надалі одним із дієвих резервів наповнення бюджетів рад є збільшення надходжень плати за землю, частка якої в загальній сумі доходів рад складає 23,9 % та 68,1 % в сільських та селищному бюджетах, зокрема через:

заключення органами місцевого самоврядування додаткових угод з урахуванням проведеного поновлення нормативної грошової оцінки земель та застосування ставок оренди вище мінімально встановленого рівня;

забезпечення укладання договорів на оренду земельних ділянок державної та комунальної власності з усіма суб’єктами господарювання, а також поновлення тих, термін дії яких закінчився;

залучення інвесторів у випадку наявності земельних ділянок, які не використовуються в т.ч. земель резервного фонду.

розглянути можливість розміщення на вкладних (депозитних) рахунках банків тимчасово вільних коштів спеціального фонду місцевих бюджетів відповідно до постанови Кабінету Міністрів України від 12 січня 2011 року №6 зі змінами.

вести постійний контроль за наповненням місцевих бюджетів в розрізі платежів та основних бюджетоутворюючих платників.

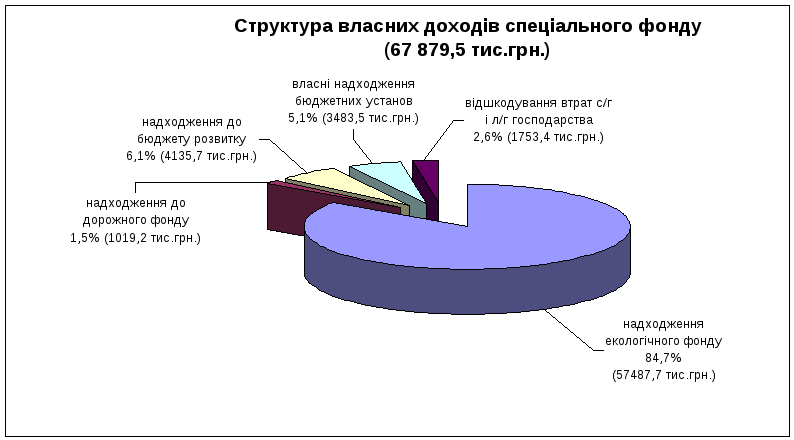

До спеціального фонду бюджету району у 2013 р. надійшло власних доходів на суму 67879,5 тис. грн., або 125,8 % доведених МФУ (56952,6 тис.грн.), 123,0 % до затвердженого плану (55197,3 тис.грн.), та 108,8 % уточненого плану (62367,5 тис.грн.) (рис. 3).

Рис. 3. Структура власних доходів спеціального фонду місцевих бюджетів Галицького району за 2013 рік

Крім того, одержано з державного бюджету цільові субвенції на суму 2088,9 тис. грн., з них:

на будівництво, реконструкцію, ремонт та утримання вулиць і доріг комунальної власності у населених пунктах – 1495,6 тис. грн. недоодержано до плану 528,7 тис. грн ;

на погашення заборгованості з різниці в тарифах – 593,3 тис. грн. (КП «Галичводоканал» — 366,4 тис. грн., КП «Житловик»- 210,1тис.грн, ЖКГ с. Задністрянське 16,8 тис. грн.).

Видаткова частина бюджету.

Видаткова частина бюджету району за 2013 рік виконана в сумі 272726,1 тис. грн., з них:

по загальному фонду – 235958,4 тис. грн. (уточнений план на рік 240727,1 тис. грн.);

по спеціальному фонду – 36767,7 тис. грн. (уточнений план на рік 104320,3 тис. грн.).

Крім цього, районним бюджетом надано в 2013 році кредитів індивідуальним забудовникам в сумі 25,0 тис. грн., в тому числі по загальному фонду – 15,0 тис. грн., по спеціальному фонду – 10,0 тис. грн.).

В порівнянні з відповідним періодом минулого року видатки загального фонду зросли на 17752,2 тис. грн., або на 8,1 відсотка, спеціального зменшилися на 11887,0 тис. грн., або на 24,4 відсотка.

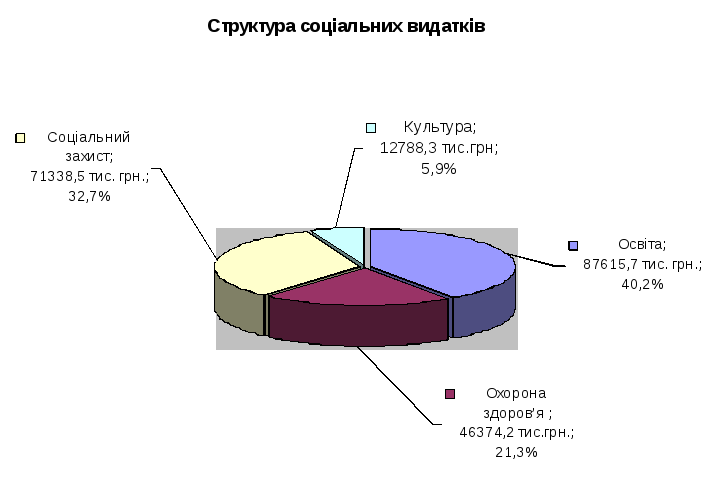

В загальній сумі видатків загального фонду бюджету району соціальні видатки займають 92,4 відсотка (218116,7 тис. грн.), інші видатки 7,6 відсотка (17841,7 тис. грн.) (рис. 4).

Рис. 4. Структура соціальних видатків у загальній сумі видатків загального фонду бюджету Галицького району за 2013 рік

В структурі економічної класифікації проведених видатків найбільшу питому вагу займають захищені статті видатків, зокрема:

- оплата праці з нарахуваннями – 141051,7 тис. грн.,

- медикаментами – 1391,1 тис. грн.,

- продукти харчування – 2659,1 тис. грн.,

- оплата комунальних послуг – 13507,9 тис. грн.,

- соціальне забезпечення (пенсії, допомоги, інші виплати населенню) – 67801,2 тис. грн.

Станом на 1 січня 2014 року стовідсотково виплачено заробітну плату працівникам бюджетних установ району.

Станом на 1 січня 2014 року заборгованість по теплоенергоносіях становить 1686,3 тис. грн. з них теплопостачання – 1269,9 тис. грн., водопостачання – 59,4 тис. грн., оплата природного газу – 356,9 тис. грн..

Програмно-цільовий метод також вимагає від установ визначення конкретних цілей, завдань та відповідних показників виконання у середньостроковій перспективі. Він передбачає групування видатків у програми, які фінансуються окремо та відповідають за визначені цілі та завдання, доповнює процес стратегічного планування, визначаючи вартість досягнення цілей та виконання завдань регіональної політики.

Відповідно до програмно-цільового методу проводиться фінансування яке спрямоване на досягнення результату, замість утримання мережі існуючих установ та штату працівників. Бюджетні ресурси завжди обмежені. Відтак, правильне планування бюджету повинно збалансовувати потреби у фінансуванні з обсягами наявних ресурсів.

Більше того, програмно-цільовий метод запроваджує та підтримує прозорість та звітність у бюджетному процесі шляхом прямої відповідальності окремих керівників за результати виконання програм.

Основною метою запровадження програмно-цільового методу у бюджетному процесі є встановлення безпосереднього зв’язку між виділенням бюджетних коштів та результатами їх використання, центральним елементом якого є бюджетні програми.

Бюджетна програма – це сукупність заходів, спрямованих на досягнення єдиної мети, завдань та очікуваного результату, визначення та реалізацію яких здійснює розпорядник бюджетних коштів відповідно до покладених на нього функцій.

Програмою може бути один або декілька напрямків діяльності за кодом функціональної класифікації видатків. Кожна бюджетна програма, розроблена за програмно-цільовим методом, має чітко визначену структуру. Основними невід’ємними компонентами бюджетної програми є: визначення мети і предмету діяльності установи, цілі бюджетної програми, підпрограм, завдань, напрямків діяльності та показників виконання. Водночас, програмно-цільовий метод бюджетування – це набагато більше, ніж просто структурування видатків у програми та підпрограми. Він вимагає прийняття рішень щодо вибору альтернатив для фінансування за умови обмеженості ресурсів.

Програмне бюджетування не може бути ефективним, якщо орган місцевого самоврядування просто розподіляє наявні ресурси за програмамиустановнаосновіобсягіввидатківпопередніхбюджетнихперіодів без внесення змін до переліку послуг чи статей видатків.

Якщо ресурсів недостатньо для фінансування всіх напрямків діяльності, необхідно забезпечити лише пріоритетні, реалізація яких може бути результативною за умови обмежених коштів. Необхідно також оцінювати минулий досвід виконання програм. Якщо за програмою не надавалося жодних корисних послуг, фінансування її необхідно скоротити або припинити загалі.

Етапи бюджетного процесу:

Визначення та прогнозування довго- та середньострокових цілей та розробка стратегії заходів та механізмів їх реалізації. Визначається у вигляді програмних і прогнозних документів органів влади

Розробка та схвалення бюджетного прогнозу на основі макроекономічного прогнозу на середньострокову перспективу. Оцінка пріоритетів при виборі програм(оцінка програм)

Вивчення ефектів програми

Оцінка результативності виконання вже обраних програм. Корегування показників планового (або поточного) року і уточнення показників на наступні роки

Визначення методів оцінювання та застосування відповідних показників результативності

При виборі пріоритетів та обґрунтуванні доцільності запровадження тієї чи іншої програми важливе значення мають аналіз і вивчення “ефектів” бюджетних програм.

Перерозподільні ефекти програми – необхідно показати, що перерозподіл благ, доходів здійснюється в інтересах саме тих груп населення, для поліпшення становища яких і застосовується програма.

Соціальні ефекти програми – досліджується ефект для одержувача благ не тільки у короткостроковому аспекті, але і довгострокові наслідки впровадження програми. При цьому тимчасове поліпшення становища окремих груп населення може в перспективі привести до посилення соціальної диференціації.

Інституціональна життєздатність – сюди входить як аналіз стійкості й ефективності органів і структур, що керують програмою, так і аналіз стабільності середовища, у якій програма повинна здійснюватися. Крім того, необхідно виявити коло структур, зацікавлених як у реалізації програми, так і в її провалі.

Оцінка впливу на загальну економічну і соціальну ситуацію – мова йде про короткостроковий і довгостроковий зовнішній ефекти. Варто проаналізувати взаємозв’язок та взаємний вплив даної програми й інших програм, реалізованих місцевою владою. Ефект позитивного впливу пропонованої програми на досягнення цілей інших програм може стати важливим аргументом на користь прийняття даної програми і відповідного перерозподілу засобів, але і може викликати додаткові конфлікти (коли зачіпаються інтереси інших верств населення, на які не розповсюджуються дії даної програми).

Економічний ефект програми – оцінюється обґрунтованість обсягів витрат на реалізацію програми в порівнянні з іншими, виходячи з обмеженості бюджетних ресурсів.

Фінансовий ефект для регіону – заснований на порівнянні грошових потоків. В процесі аналізу зіставляються фінансові оцінки потоків витрат і результатів в розрізі окремих учасників проекту (суб’єктів програми), а також в розрізі елементів бюджетних програм різних рівнів агрегації (районів і міста в цілому).

Результативні показники виконання бюджетних програм – перелік, вимоги до їх складання, методи оцінювання

Показники виконання програм – це кількісні та якісні показники, які характеризують результати виконання бюджетної програми і підтверджуються статистичною, бухгалтерською та іншою звітністю і які дають можливість здійснити оцінку використання коштів на виконання бюджетної програми

Показники виконання конкретних програм та підпрограм мають відповідати таким вимогам:

1) співвідноситися з метою, цілями та завданнями програми;

2) дозволяти вимірювати результати виконання програми;

3) піддаватися контролю, бути зрозумілими та вчасними;

4) узгоджуватися із стратегічним планом, бюджетом району, міста, держави;

5) узгоджуватися із діючою (чинною) системою розрахунків та звітності закладів, установ, організації;

6) бути послідовними протягом часу та систематично відстежуватися.

Методи, що використовуються в процесі оцінки програм повинні відповідати таким вимогам:

− надавати можливість для порівняльної оцінки коштів, призначених на виконання програми;

− надавати змогу вимірювати продукт та ефективність програми на коротко-, середньо- та довгострокову перспективу;

− залежність та зв’язок між показниками ефективності результативності програм мають бути прямими, сумісними та чітко визначеними.

Як уже було зазначено, оцінка виконання є одним із найбільш прогресивних елементів програмно-цільового методу бюджетування, який відрізняє його від інших традиційних систем управління бюджетом. Для розробкирезультативноїметодологіїоцінкирезультативностіпрограмбажановикористовуватипоказникивиконаннябюджетнихпрограм, а саме показники затрат, показники продукту, показники ефективності, показники якості. На підствіякихздійснюєтьсяоцінкаефективностівикористаннябюджетнихкоштівпередбачених на виконання бюджетної програми, для досягнення її мети та реалізації завдань.

Органи місцевого самоврядування використовують оцінку виконання для підвищення якості процесу прийняття рішень, вдосконалення процедури надання послуг, ефективності використання ресурсів, розвитку процесу стратегічного планування. Ефективна система оцінки повинна відповідати наступним критеріям, бути: орієнтованою на результат – діяльність зосереджується на досягненні бажаного результату, а не на цільовому витрачанні коштів; вибірковою – концентрується на найбільш важливих показниках виконання; корисною – надає цінну інформацію особам, відповідальним за прийняття рішень; доступною – надає періодичну інформацію про результати діяльності; економічно ефективною – показники виконання є цінними та виправдовують витрати на збір даних; надійною – надає точну, перевірену інформацію за певний період часу; простою у використанні – не вимагає спеціальної підготовки спеціалістів; порівнянною – може бути контрольним показником як для структурних підрозділів усередині установи, так і для інших установ.

Вибір показників результативності залежить від конкретного завдання. Інколи установі може знадобитися інформація про сукупні витрати для її подальшого використання у процесі планування. Відповідно, будуть розроблені показники витрат, які оцінюють усі фінансові потреби.

Основні показники виконання програм

Показник затрат (вхідних ресурсів) - статистична величина, що відображає структурований обсяг вхідних ресурсів, необхідний для здійснення відповідного завдання бюджетної програми

Показник продукту - визначає обсяг виробленої продукції чи наданих послуг у ході виконання бюджетної програми, кількість користувачів товарами (роботами, послугами) тощо

Показник продуктивності – є мірою вартості ресурсів на одиницю продукту, використовуються при визначенні та оцінюванні різних методів надання послуг

Показник якості – визначає результати виконаної роботи та якість наданих послуг. Він показує досягнення, отриманні від здійснення бюджетної програми. За допомогою показника якості можна оцінити рівень досягнення встановленої мети, а також відповідність досягнутих результатів встановленій меті та завданням

Додаткові показники виконання програм

Показник робочого навантаження- обсяг робіт, який має виконати відповідальний виконавець. За допомогою показника робочого навантаження можна чітко описати контингент споживачів бюджетних послуг

Комплексний показник корисності – показує користь від реалізації даної бюджетної програми для територіальної громади або суспільства в цілому. Характерною особливістю показника є його всеохоплюваність та універсальність для багатьох бюджетних програм

Показник суспільних благ-як відомо, серед благ, пропозиції яких менше, чим це бажано, є і такі, споживання яких одним індивідом не повинне бути на перешкоді для споживання іншими. То ж при пропонуванні відповідної програми варто довести, що її результат і є суспільне благо. Як правило, це не складно, але при цьому варто пам’ятати, що існує конкуренція за суспільні ресурси між суспільними благами

Показник гідних потреб - суспільство і держава одні блага вважають корисними, а інші шкідливими. Отже, не обхідно показати, що результати програми будуть сприяти росту споживання корисних благ і зниженню – шкідливих

Методи визначення результативності бюджетних програм

Головна мета вибору методу дослідження – отримання якомога більш актуальної та повної інформації з урахуванням часових та бюджетних обмежень

З метою дотримання вимогам об’єктивності, достовірності інформації необхідно визначитись з цілями та задачами аналізу, оскільки саме чітко визначені цілі оцінки визначають вибір методів збору та обсяг необхідних для цього показників.

Наступним кроком є вибір найбільш прийнятних методик, які можуть бути використані для аналізу ефектів та витрат, а також інших отриманих даних, оскільки не завжди при оцінці виконання програм показники можна кількісно виміряти за допомогою математичних методів.

Найбільш поширені аналітичні методики, які можуть бути використані для аналізу результативності та ефективності виконання бюджетних програмі:

− аналіз витрат та вигод – метод порівняння витрат на здійснення альтернативних варіантів виконання бюджетної програми та вигод від їх упровадження

− аналіз економічної ефективності витрат – передбачає оцінку та співставлення альтернативних варіантів на основі витрат на їх впровадження та результатів їх впровадження. Для оцінки ефективності переважно використовують такі економічні критерії як економічна ефективність, економія та ефективність (як співвідношення між спожитим фактором та виходом).

− аналіз корисності витрат - передбачає оцінку альтернативних варіантів на основі їх вартості та визначеної корисності (цінності або вигідності) їх результатів. У випадку, коли відомо обсяг витрат, але відсутні кількісні параметри або показники бажаних результатів, можна вдатися до аналізу корисності витрат й у такий спосіб удосконалити процес розгляду альтернатив. Зручний інструмент попереднього управлінського аналізу.

− аналіз витрат на одиницю продукції (послуги)- дає змогу оцінити основні показники результату поточної діяльності установ, оскільки аналіз проводиться на основі даних про господарчу діяльність за кодами економічної класифікації видатків (аналізуються відносні показники поточної діяльності)

− аналіз продуктивності витрат - вивчається співвідношення показника обсягів виробництва продукту або робочого навантаження (якщо це послуги) до показника витрат. Передбачає вивчення можливостей та шляхів оптимізації витрат при покращенні показника обсягу продукту (послуг) та постійному контролі якості наданих послуг (продукту)

− аналіз здійсненності витрат - порівнюються можливості реалізації альтернативних варіантів з точки зору обсягу витрат. Цю методику використовують в якості фільтру в процесі визначення обраних альтернатив, які в інших відношеннях є дієздатними.

− аналіз окупності витрат - порівняння економічної ефективності від реалізації альтернативних варіантів. Визначається співвідношенням капітальних вкладень до економічного ефекту, одержаного шляхом реалізації цих вкладень.

Перехід до програмно-цільового методу бюджетування потребує конкретизації, групування інформації в різних аспектах. Посилюється значення графічного методу планування, складання та аналізу бюджетних програм, що дозволяє на різних етапах бюджетування виділяти та систематизувати відповідні рівні інформації.

Використання графічного аналізу, зокрема побудова структурних схем бюджетних програм, дозволяє:

1) розмежувати рівень агрегації бюджетних програм;

2) чітко визначати кількість співставних програм, що виконуються коштами різних розпорядників коштів, різних районних бюджетів;

3) обґрунтувати спільний перелік показників по співставних програмах;

4) запропонувати специфічні показники ефективності і якості програм для кожного рівня агрегації;

5) посилити ступінь візуальної різноманітності програм, що спрощує сприйняття при представленні (поданні) бюджету;

6) забезпечити можливість моніторингу взаємозв’язку і впливу показників на кожному рівні агрегації бюджетних програм.

Для повного та успішного переходу на програмно-цільовий метод формування бюджету необхідне впорядкування існуючої нормативно-правової бази з бюджетних питань, зокрема, щодо норм складових, правил і процедур застосування ПЦМ на всіх рівнях бюджетної системи.

Серед неврегульованих юридичних та методологічних питань вирішення потребують наступні:

Взаємна узгодженість бюджетних програм різних рівнів агрегації;

Узгодженість процедур складання та координації планів соціально-економічного розвитку та планів стратегічного розвитку із застосуванням методів програмно-цільового бюджетування.

Необхідність розробки типового (базового) переліку результативних показників як для кожної програми окремо, так і для груп однорідних (сполучених) програм різних рівнів агрегації.

З метою визначення ефективності виконання бюджету при застосуванні програмно-цільового методу доцільно розробити процедуру систематичного моніторингу, контролю та оцінки програм.

Правова та адміністративна неврегульованість механізмів управлінської звітності. – постає питання необхідності впровадження єдиної електронної системи «планування-контроль-звітність».

Невизначеність норм відповідальності розпорядників коштів та виконавців при невиконанні цілей та задач програм.

Недостатня урегульованість питань розмежування повноважень органів влади в процесі ініціації, розроблення та виконання бюджетної програми, а також її координації та контролю.

Неврегульованість питань кодифікації бюджетних програм різного рівня агрегації в межах бюджетної класифікації витратної частини бюджету.