Лекция

по дисциплине Бухгалтерский учет (ФиК)

Тема № 14 Учет производственных запасов.

Занятие № 2 Учет материалов в бухгалтерии.

Содержание

Введение

Синтетический и аналитический учет поступления и расхода материалов.

Учет расчетов с поставщиками.

Инвентаризация товарно-материальных ценностей.

Заключение

Литература:

а) Основная.

1. Налоговый кодекс РФ ч. I – Закон от 31.07.98г. № 147-ФЗ,

Федеральный закон от 21 ноября 96г. N 129-ФЗ "О бухгалтерском учете" (в редакции изменений и дополнений внесенных ФЗ от 23.07.99г. № 123-ФЗ).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.1998г. № 34н.

Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98. Приказ МФ РФ от 09 декабря 1998г. № 60н.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, приказ Минфина РФ от 9 июня 2001г. № 44н.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, приказ Минфина РФ от 06 мая 1999г. № 33-н.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Приказ МФ РФ от 31.10.2000г. № 94н ( в редакции Приказа МФ РФ от 7.05.03.г.№38н.).

Н.П. Кондраков Бухгалтерский учет: Учебное пособие. – М: ИНФРА, 2002г. – с. 183-207

б) дополнительная

Методические указания по бухгалтерскому учету материально-производственных запасов. Приказ МФРФ от 28.12.2001г. № 119н.

Положение о документах и документообороте в бухгалтерском учете, приказ МФ СССР от 29 июля 1983г. № 105.

Рекомендации по применению единой журнально-ордерной формы счетоводства, утвержденные письмом Минфина РФ от 24.071992г. за № 59.

Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 13.06.95г. № 49.

Н.Г. Волков «Учет производственных запасов» Ж. Бухгалтерский учет, № 4 2001г. с.18-26.

В.Р. Воинов «Учет транспортно-заготовительных расходов в организациях, занятых строительством» "Консультант бухгалтера" N 5, май 2002 г.

И. Ложников «Методические указания по бухгалтерскому учету материально-производственных запасов» "Финансовая газета", N 17, апрель 2002 г.

И.Н. Ложников «О Методических указаниях по бухгалтерскому учету материально-производственных запасов». Журнал Налоговый вестник N 4, 5, апрель, май 2002 г.

В.Р. Захарьин «Особенности учета материально-производственных запасов в строительных организациях». Консультант бухгалтера N 5, май 2002 г.

Составление бухгалтерских проводок. Учебно-практическое пособие. 2003г. с.22-27.

Учебно-материальное обеспечение

Слайды по теме № 14/2

ТСО: Лектор – 2000

Введение

Учет приобретения, хранения и использования материалов составляет один из наиболее важных участков бухгалтерской работы в организации. При быстрой смене номенклатуры выпускаемой продукции поставщиком материальных ресурсов и цен на материалы в условиях рыночной экономики учет материальных ресурсов приобретает еще более важное значение.

Надлежащая организация материального учета может быть обеспечена бухгалтерией при участии других отделов (отдела снабжения, отдела главного технолога, программистов ВЦ и др.). В этих случаях бухгалтерия должна быть инициатором выполнения соответствующих учетных работ.

На предыдущем лекционном занятии мы изучили порядок оценки и документального оформления операций по поступлению и расходу материалов, учет наличия и движения материалов на складах.

Основными задачами учета материальных ценностей является: контроль за сохранностью, соответствием складских запасов нормативам, соблюдением норм производственного потребления, выявления фактических затрат, связанных с заготовкой материалов, правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции.

Основной целью сегодняшнего лекционного занятия является ознакомиться изучить порядок отражения на счетах бухгалтерского учета поступления и расхода материалов, расчетов с поставщиками и подрядчиками, результатов инвентаризации производственных запасов.

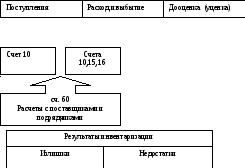

Структурно-логическая схема занятия:

I

I

Варианты - учетные цены

- отклонения

II

III

- на виновных лиц

на естественную убыль

на финансовый результат