Распределение чистой прибыли предприятия акционерного типа

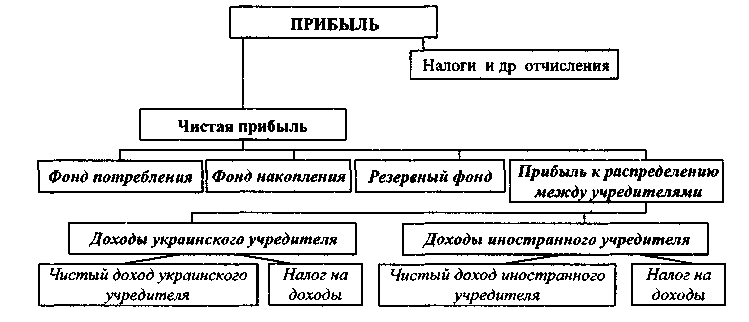

Остановимся на содержании специальных фондов предприятий. К специальным фондам предприятий относятся: фонд потребления, фонд накопления и резервный фонд. Фонд накопления и фонд потребления образуются, если это предусмотрено, учредительными документами.

Фонд накопления представляет собой источник средств хозяйствующего объекта, аккумулирующий прибыль, и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п.

Фонд накопления характеризует рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Операции по приобретению и созданию нового имущества хозяйствующего субъекта не входят в фонд накопления.

Фонд накопления может уменьшаться в случаях:

• списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку эксплуатационных кадров для работы на вновь вводимом предприятии, передаваемых на строительство объектов в порядке долевого участия и др.);

• распределения его между юридическими лицами - учредителями;

• погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Фонд потребления представляет собой источник средств предприятия, зарезервированных для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежной и натуральной формах:

• суммы, начисленные на оплату труда (фонд оплаты труда);

• доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам в имущество предприятия, начисленные к выплате работникам;

• сумма предоставленных предприятиям трудовых и социальных льгот, включая материальную помощь. Перечень и размеры льгот оговорены совместно с администрацией и профсоюзом предприятия.

Распределение чистой прибыли предприятия с иностранными инвестициями

Резервный фонд создается хозяйствующим субъектом на случай прекращения его деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость. Эта сумма может быть использована в случае реализации акции по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли на эти цели. Отчисление в резервный фонд производится до достижения им размеров, установленных учредительными документами.

На рис. 133 рассмотрена задача формирования и распределения чистой прибыли производственного предприятия.