2. Основы организации и использования финансовых ресурсов предприятия

Чтобы предприятие могло осуществлять хозяйственную деятельность, необходима организация соответствующих финансовых ресурсов с учетом источников их поступления. Основным финансовым ресурсом предприятия изначально является его уставный или (и) паевой капитал В дальнейшем для увеличения финансовых ресурсов предприятия могут быть задействованы другие источники денежных средств

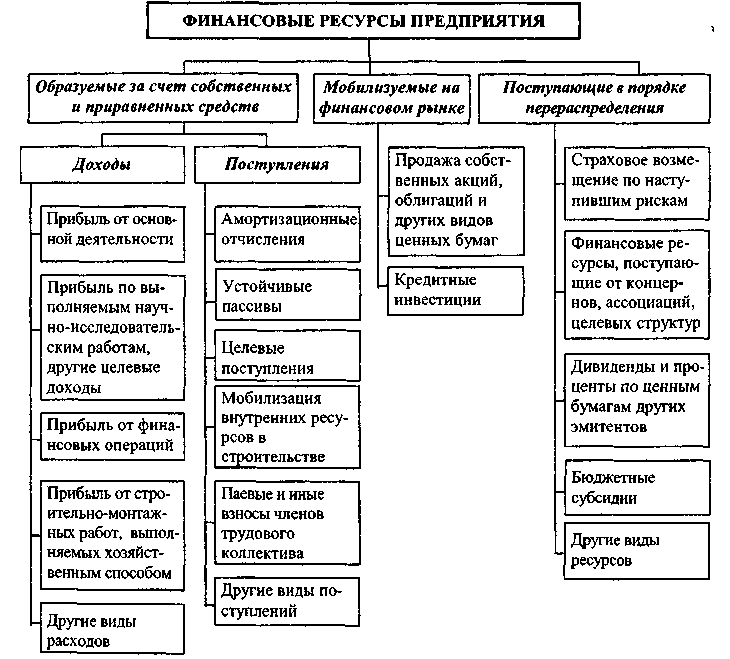

Источники финансовых ресурсов приведены на рис 128

Особенности организации финансов предприятия обусловлены его принадлежностью к той или иной форме собственности, носят объективный характер и на этой основе, как правило, закрепляются юридически в соответствующих законодательных актах.

Источники финансовых ресурсов предприятия

В частности, для финансов арендных предприятий характерен такой важный элемент, как система арендных платежей, экономическое регулирование которых осуществляется посредством договора аренды между арендатором и арендодателем.

Арендные платежи (арендная плата), сроки и условия их перечисления устанавливаются арендодателем и арендатором по их согласованию Арендная плата включает амортизационные отчисления от стоимости

арендованного имущества; средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды; часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества (арендный процент), устанавливаемую на уровне, как правило, не ниже банковского кредита. Исчисление арендной платы может производиться от суммы всего арендуемого имущества в совокупности или отдельно по каждому объекту в натуральной, денежной или смешанной формах. Величина ее динамична, зависит, например, от инфляции или переоценки основных средств и др В этом случае ее размеры изменяются по соглашению сторон в сроки, предусмотренные договором. Размеры арендной платы допускается пересматривать досрочно по требованию одной из сторон, в случаях изменения устанавливаемых централизованно цен и тарифов и в других случаях, регламентированных законодательными актами. Арендное предприятие имеет право пополнять свои финансовые ресурсы за счет дотаций на расширение производства и решение социальных задач из государственных централизованных капитальных вложений и средств арендодателя, кредитов и авансов под обязательства об увеличении выпуска и повышения качества продукции, а также получать льготы по арендной плате в случае аренды убыточных и низкорентабельных государственных предприятий

Несколько отличается формирование арендной платы при особом виде аренды (лизинге) машин, техники, оборудования и др. Арендные платежи за право пользования объектом лизинга выплачиваются не ежемесячной оплатой, а по периодам, оговоренным договором. В начале срока договора объект амортизируется на значительно большую сумму, чем предусмотрено по нормам амортизации. Фактически при лизинге арендные договорные отношения заменяются отношениями купли-продажи, только без передачи лизингодателем прав собственности лизингополучателю, что существенно влияет на их финансовые ресурсы.

Методика расчета арендных платежей за арендные ресурсы производства (основные средства) рассмотрена в предыдущих главах. В качестве примера расчета финансового дохода арендодателя при финансовой аренде (лизинге) ниже приводится задача.

Задача. Предприятие-арендодатель заключило соглашение об аренде оснащения с предприятием-арендатором на следующих условиях: справедливая стоимость объекта аренды - 166456 грн., срок аренды - 3 года, начиная с января 2001 года Арендная ставка процента составляет 24% годовых. Минимальные арендные платежи получают один раз в полгода (30 июня и 31 декабря). По окончании срока аренды право собственности на оборудование переходит к арендатору.

Нынешняя стоимость суммы минимальных арендных (равна справедливой стоимости объекта) платежей рассчитывается по формуле (160):

Решение задачи сведено в табл. 53.

Таблица 53. Расчет финансовых доходов в составе арендных платежей (грн.)

|

Дата |

Арендные платежи |

Остаток обязательств по аренде на конец периода | ||

|

Минимальная сумма арендных платежей, которые уплачиваются регулярно (аннуитет) АП |

Финансовый доход, ФДар |

За оборудование (ТВА)** | ||

|

2 января 2001 |

|

- |

|

164456 |

|

30 июня 2001 |

40000 |

19735 |

20265 |

144191 |

|

31 декабря 2001 |

40000 |

17303 |

22697 |

121494 |

|

30 июня 2002 |

40000 |

14579 |

25421 |

96073 |

|

31 декабря 2002 |

40000 |

11529 |

28471 |

67602 |

|

30 июня 2003 |

40000 |

8112 |

31888 |

35714 |

|

3 1 декабря 2003 |

40000 |

4286*** |

35714 |

0 |

|

Всего |

240000 |

75544 |

164456 |

|

Примечание:* Определяется как произведение остатка задолженности (обязательства) арендатора на предыдущую дату платежа и арендной ставки процента за период

(24% : 2=12%).

** Определяется как разность между суммой арендного платежа и суммой финансового дохода.

*** Определяется с учетом остатка задолженности арендатора

(40000-35714).

Финансы акционерных предприятий имеют свою специфику, вытекающую из присущих акционерной форме собственности способов мобилизации денежных средств (путем продажи акций и облигаций) и распределения полученного дохода в виде прибыли (дивиденды акционерам, проценты владельцам облигаций, тантьемы менеджерам и т.д.

Примечание. Тантьема - дополнительное вознаграждение из чистой прибыли, выплачиваемое директорам, членам правления, высшим служащим в виде процента от прибыли.

В остальном все предприятия, независимо от форм собственности, находятся в сравнительно одинаковых условиях организации финансовых ресурсов, диктуемых государством.

Финансовая самостоятельность предприятия в условиях рыночной экономики получила новые направления не только в формировании, но и в использовании финансовых ресурсов предприятия.

На схеме (табл. 54) приведены основные источники формирования и использования финансовых ресурсов предприятия.

Направления использования денежных средств предприятия могут быть связаны как с основными видами деятельности предприятия по производству продукции (робот и услуг), так и с чисто финансовыми вложениями (в финансовое и инвестиционное предпринимательство). Для получения дополнительных доходов предприятие вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставной капитал вновь образуемых предприятий. Временно свободные средства предприятия могут быть помещены в банк на депозитные счета.

Финансовые ресурсы предприятия в зависимости от источников их формирования могут использоваться как: капитал (долгосрочные вложения); инвестиции в непроизводственную сферу; расходы на потребление; финансовый резерв. Финансовый капитал может быть представлен: прямыми инвестициями в развитие предприятия; венчурным капиталом (рисковые вложения) - инвестиции в проекты в расчете на быструю окупаемость вложений через посредничество в учредительстве стартовых наукоемких фирм (так называемых венчуров); портфельными инвестициями - вложением средств в акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и другое, аннуитетом — вложением средств в страховые и пенсионные фонды, предприятие может их использовать на покрытие непредвиденных расходов.

Венчурный капитал, портфельные инвестиции и аннуитет являются предпринимательским капиталом предприятия.

Таблица 54. Финансовые ресурсы и их использование на производственном предприятии

|

Источники финансовых ресурсов |

Использование финансовых ресурсов | ||||||

|

Капитал |

Инвес-тиции в производствен ную сферу |

Расходы на потребление |

Финан-совый резерв | ||||

|

Прямые инвести-ции |

Венчур-ный капитал |

Портфель-ные инвести-ции |

Аннуитет (вложение в страховые и пенсионные фонды) | ||||

|

Прибыль |

+ |

- |

- |

- |

+ |

+ |

+ |

|

Амортизационные отчисления на усовершенствование ОПФ |

+ |

- |

- |

- |

+ |

- |

+ |

|

Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта |

+ |

+ |

|

|

|

+ |

|

|

Средства, полученные от продажи ценных бумаг |

|

+ |

+ |

|

|

|

+ |

|

Паевые и иные взносы членов трудового коллектива, юридичес-ких и физических лиц |

+ |

|

|

|

+ |

+ |

+ |

|

Сборы на пенсионное и социаль-ное страхование |

|

|

|

+ |

|

|

|

|

Кредит и займы |

+ |

+ |

- |

- |

+ |

+ |

- |

|

Средства от реализации залоговых свидетельств, страхового полиса (т.е. имущества) |

|

|

+ |

|

|

|

|

|

Другие поступления де- нежных средств |

|

|

|

|

|

|

|