2.5 Узагальнення інформації про розрахунки за єсв в фінансовій

звітності підприємства

Суми нарахованих внесків до державних Фондів соціального страхування виступають показниками звітності підприємства, а саме:

декларації на прибуток підприємства;

фінансовій звітності підприємства ( Баланс П(С)БО 2);

статистичній звітності підприємства (форма № 1-Б, форма № 1- підприємництво (річна));

обігово-сальдовій відомості підприємства;

Розрахунок суми страхових внесків на загальнообов’язкове державне пенсійне страхування (Додаток 23);

Звіт про нараховані внески, перерахування та витрати, пов’язані з загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності (Форма №4-ФСС з ТВП);

Розрахункова відомість про нарахування і перерахування страхових внесків до Фонду загальнообов’язкового державного соціального страхування на випадок безробіття (Додаток 6);

Розрахункова відомість про нарахування і перерахування страхових внесків та витрачання коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України (Додаток 2).

Для отримання необхідної інформації по сумах в державні фонди соціального страхування в бухгалтерському обліку необхідно провести організаційні заходи, які дозволять оперативно мати показники, які будуть використані в звітності підприємства. Для цього необхідно:

розробити програму організації обліку та економічного контролю за використанням праці і фонду її оплати;

побудувати структуру рахунків обліку, яка дозволить в аналітиці мати суми, які нараховані та сплачені підприємством по кожному виду нарахувань та утримань;

розробити елементи взаємозв‘язку податкового та фінансового обліку розрахунків з фондами соціального страхування.

Розробляючи програму організації бухгалтерського обліку по підприємству в цілому, головний бухгалтер складає спочатку його окремі частини однією із яких є програма організації обліку праці та її оплати, яка представлена в таблиці 2.20. Крім програми в підприємства мають бути елементи здійснення контролю на стадіях нарахування, утримання, перерахування сум та виплати заробітної плати, який має будуватися в залежності від системи організації виробництва, та прийнятої форми оплати праці. Крім того, підприємство має здійснювати перевірки щодо правильності використання ФОП за практикою послідуючого контролю.

Таблиця 2.20

Програма організації обліку праці на підприємстві

|

№ з/п |

Складова частина програми |

Зміст складової частини програми |

|

1 |

Первинний облік робочого часу |

Організація табельного обліку. Використання показників табеля в оперативному, статистичному і бухгалтерському обліку. |

|

2 |

План документації з обліку праці та її оплати |

Складання робочих інструкцій до документів і розробка графіків документообігу |

|

3 |

Накопичення і групування показників первинних документів з обліку праці та її оплати |

Складанні «Відомості обліку фонду заробітної плати за категоріями працюючих і видами оплати» і «Зведеної відомості по розрахунках з робітниками і службовцями» |

|

4 |

Аналітичний облік розрахунків з оплати праці |

Організація аналітичного обліку з оплати праці |

|

5 |

План виконання облікових робіт з праці та її оплати |

Складання посадових характеристик, індивідуальних і структурних графіків облікових робіт |

|

6 |

Оперативний економічний контроль за використанням праці і фонду її оплати |

Розробка плану контролю і побудова форм видів господарської звітності за результатами контролю. Визначення і реєстрація суми збитків від нераціонального використання робочого часу, праці, фонду її оплати |

|

7 |

Контроль за дотриманням термінів перерахування податків, зборів, які стосуються ФОП |

Розробка відповідного графіку перерахування сум платежів, визначення посадових осіб, які контролюють вказані операції |

|

8 |

Контроль за дотриманням строків перерахування податків, зборів, які стосуються ФОП |

Розробка відповідного графіку подачі звітності підприємства, визначення посадових осіб, які контролюють вказані операції |

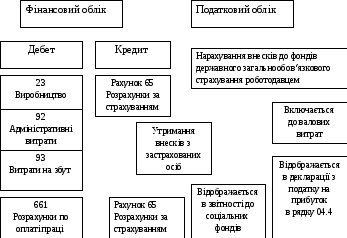

Посадові особи мають чітко знати вимоги діючого законодавства, своєчасно слідкувати за змінами, які стосуються ФОП та утримань з заробітної плати податків та внесків до соціальних фондів. Для цього необхідно розуміти взаємозв‘язок показників податкового та фінансового обліку підприємства, який представлено на рис. 2.9 [77, с. 264].

Рис.

2.9 Взаємозв‘язок податкового та

фінансового обліку

Рис.

2.9 Взаємозв‘язок податкового та

фінансового обліку

розрахунків з фондом соціального страхування

За результатами таких перевірок мають складатися акти або довідки, якщо встановлено порушення чи відхилення і є потреба прийняти відповідне управлінське рішення.

Порушення, виявлені при систематичному контролі оформлення первинних документів, графіків передачі та обробки документів, мають бути усунуті в момент здійснення контролю. Особливої уваги потребують факти невірного нарахування заробітної плати, допомоги по тимчасовій непрацездатності працівників, які впливають на правильність показників всіх форм звітності підприємства, а тому мають бути здійснені відповідні виправлення в бухгалтерському та податковому обліку та здана нова звітність підприємства з урахуванням виправлення здійсненого в обліку підприємства.