1.2 Порядок документування операцій по нарахуванню та сплаті внесків

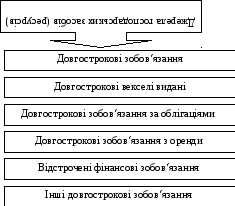

Нарахування та сплата внесків в фонди соціального страхування нерозривно пов‘язана з оплатою праці працівників підприємства, а тому збори в фонди соціального страхування здійснюються лише на підставі законів де визначені: платник збору, об'єкт внесків, база, розмір ставки, податковий період та строк сплати збору, строки поданні звітності. Платник збору на державне соціальне страхування — це юридична або фізична особа, на яку, згідно з чинним законодавством, покладається зобов'язання сплачувати збори (податки). Об'єкт оподаткування — це кількісно виміряний економічний феномен, що підлягає оподаткуванню, в даному випадку фонд оплати праці підприємства та заробітна плата кожного працівника підприємства (доход). База нарахування зборів в Фонди — це частка об'єкта оподаткування, на яку нараховується збір, яка як правило, менша за об'єкт оподаткування, оскільки законодавством може бути встановлений розмір збору. Ставка збору на державне соціальне страхування (норма оподаткування) — це частка бази, що вилучається у вигляді податків і вимірюється у процентах. Нараховані суми внесків на загальнообов‘язкове державне соціальне страхування обліковуються підприємством в складі поточних зобов‘язань. З метою організації бухгалтерського обліку зобов‘язання підприємства у вигляді обов’язкових податків, зборів, платежів, які сплачує підприємство, поділяються у відповідності до статті 6 П(С)БО 11 [43] на: довгострокові, рис. 1.2. та поточні, рис. 1.4 [67, с.31].

Заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди і є зобов‘язаннями підприємства. Для визнання зобов‘язань повинні бути дотримані дві обов‘язкові умови:

оцінка їх може бути достовірно визначена;

існує ймовірність зменшення економічних вигод внаслідок їх погашення.

Рис. 1.4 Довгострокові зобов‘язання

Головними завданнями організації бухгалтерського обліку податків є:

чітке документування розрахунків по державних зборах;

своєчасна та повна реєстрація даних первинного обліку визначених сум внесків у регістрах;

правдиві відображення інформації щодо зборів у звітності та примітках до неї [92, с. 202].

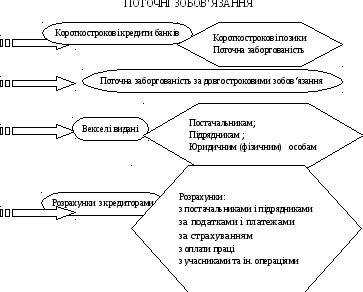

Поточні зобов‘язання підприємства представлені на рис. 1.5.

Етапи організації бухгалтерського обліку державних зборів тісно пов‘язані між собою та повністю залежать від якості первинних даних, відображених в документах по нарахуванню та сплати податків [97, с. 97]. Організацією обліку нарахувань та сплати податків опікується бухгалтерія підприємства, яка здійснює контроль за дотриманням: строків поданням звітності; своєчасністю розрахунків з бюджетом по податках, зборах і платежах; термінів подання звітності органам соціального страхування; розрахунків з працівниками з оплати праці [82, с. 20].

Рис. 1.5 Поточні зобов‘язання

Сучасне підприємство не може обходитись без найманих працівників. Питання оплати праці займають особливе місце в роботі бухгалтерії кожного підприємства. З одного боку, це пов‘язане з відношенням до оплати праці власне працівників, для яких це основне джерело матеріальних благ. З іншої сторони, суми, які направлені підприємством на оплату праці, так чи інакше , є мірою, яка визначає надходження податків і обов‘язкових зборів в бюджет і цільові фонди. Методологія відображення виплат працівникам в бухгалтерському обліку і фінансовій звітності встановлена П(С)БО 26 «Виплати працівникам» [88]. Веденням кадрової документації на підприємстві займається його кадрова служба, функції кадрової служби: оформлення документів по особовому складу; ведення облікових документів по кадрах. Типові форми первинного обліку особового складу, затверджені наказом від 9.10.95 р. №253 «Про затвердження типових форм первинного обліку» та наказом Міністерства статистики України від 27.10.95 р. № 277 «Про затвердження типових форм первинного обліку особового складу», які введені в дію з 01 січня 1996 року [82, с. 79], таблиця 1.4

Таблиця 1.4

Типові форми первинної документації

|

З обліку особового складу підприємства | |

|

Ф № П-1 |

Наказ (розпорядження) про прийняття на роботу |

|

Ф № П-2 |

Особова картка |

|

Ф № П-3 |

Алфавітна картка |

|

Ф № П-4 |

Особова картка фахівця з вищою освітою, який виконує науково-дослідні, проектно-конструкторські і технологічні роботи |

|

Ф № П-5 |

Наказ (розпорядження) про переведення на іншу роботу |

|

Ф № П-6 |

Наказ (розпорядження) про надання відпустки |

|

Ф № П-7 |

Список про надання відпустки |

|

Ф № П-8 |

Наказ (розпорядження) про припинення трудового договору |

|

Ф № П-12 |

Табель обліку використання робочого часу і розрахунку заробітної плати |

|

Ф№ П-13, |

Табель обліку використання робочого часу |

|

Ф № П-14 |

Табель обліку використання робочого часу |

|

Ф № П-15 |

Список осіб, які працювали у понаднормовий час |

|

Ф № П-15 |

Листок обліку простоїв |

Завданнями табельного обліку є: контроль за явкою на роботу та закінченням робочого дня; виявлення причин запізнень або неявки на роботу; одержання даних про фактично відпрацьований час, склад робочого часу. Для ведення обліку використання робочого часу кожному працюючому присвоюється табельний номер, який наводиться у всіх документах по обліку праці та її оплаті. У випадку звільнення (або переводу) працівника в інший цех (відділ) його колишній табельний номер не може бути присвоєний іншому та повинен залишатися вільним не менше трьох років. Табель являє собою поіменний список усіх працівників відділу, служби та іншого структурного підрозділу підприємства з відмітками проти кожного прізвища про використання робочого часу і ведеться окремо за категоріями, а в межах категорії працюючих – у порядку табельних номерів або алфавітному порядку. Табель містить відомості про відпрацьований час, понаднормові години, запізнення та неявки, причини яких шифруються умовними позначками. Значно спрощується табельний облік при реєстрації тільки відхилень від нормальної тривалості робочого дня (через хворобу, відрядження, прогули, простої, години понаднормової роботи тощо).

“Табель обліку використання робочого часу та розрахунку заробітної плати” (ф.№П–12 та ф.№П–13) застосовують для обліку використання робочого часу всіх категорій працюючих, для контролю за дотриманням працюючими встановленого режиму робочого часу, для отримання даних про відпрацьований час, розрахунку заробітної плати, а також для складання статистичної звітності з праці. “Табель обліку використання робочого часу” (ф.№П–14) - призначений тільки для обліку використання робочого часу працівників з твердим місячним окладом чи ставкою.

Оформлений належним чином табель обліку використання робочого часу завіряється підписами осіб, відповідальних за заповнення, і у встановлений термін передається до бухгалтерії підприємства для нарахування заробітної плати. Для забезпечення правильного нарахування заробітної плати необхідно точно обліковувати виробіток продукції або обсяг робіт, виконаних кожним працівником. Залежно від технології та організації виробництва застосовують різні системи обліку продукції або виконання робіт. Під обліком виробітку розуміють сполучення способів одержання інформації, порядку її запису і застосування форм первинних документів. Облік виробітку робітниками – відрядниками у промисловості здійснюють за типовими формами залежно від технологічного процесу виробництва, системи організації та оплати праці в роботах про виробіток, у маршрутних листах, відомостях обліку виробітку, нарядах та інших документах. Послідовне виконання обсягу робіт фіксується в індивідуальних або бригадних нарядах, які здаються до бухгалтерії, машинолічильного бюро або обчислювального центру для нарахування заробітної плати. Первинними документами про виробіток є рапорти або відомості виробітку бригади. В них зазначають прізвище, табельний номер робітника, розряд і кількість відпрацьованих годин. При розподілі бригадного заробітку враховують і коефіцієнт трудової участі кожного члена бригади.

Облік часу надурочних робіт здійснюється на основі списків осіб, які працювали в надурочний час (ф.№П–15). Списки з відміткою майстра про кількість фактично відпрацьованого понаднормового часу використовуються для запису в табель. Облік часу простоїв здійснюється на підставі листків обліку простоїв (ф.№П–16). Листки обліку простоїв з відміткою про час простоїв використовуються для запису в табель.

Ст. 59 КЗпП [2] державою встановлено нормальну тривалість робочого часу працівника в обсязі 40 годин на тиждень, а окремим категоріям працівників (учням, працівникам, зайнятим на роботі із шкідливими умовами праці тощо) встановлено скорочену тривалість робочого дня. Також законодавчо встановлено час відпочинку для робітників, вихідні та святкові дні. Так, ст. 66 КЗпП [2] працівникам надається перерва для відпочинку та харчування тривалістю не більше двох годин, яка не включається до робочого дня; ст.67 встановлено при п’ятиденному робочому тижні два вихідних на тиждень, а при шестиденному робочому тижні – один вихідний день; ст.73 встановлено перелік святкових і неробочих днів (11 днів) тощо. Згідно Закону України “Про оплату праці” [7] та Інструкції зі статистики заробітної плати, затвердженої наказом Міністерства статистики України від 13.01. 2004 р. №5 [38] для оцінки розміру заробітної плати найманих робітників застосовують показник фонду оплати праці.

До фонду оплати праці включаються нарахування найманим працівникам у грошовій та натуральній формі (оцінені в грошовому вираженні) за відпрацьований та невідпрацьований час, який підлягає оплаті, або за виконану роботу незалежно від джерела фінансування цих виплат. Фонд оплати праці складається з основної та додаткової оплати праці, інших заохочувальних виплат та платежів.

Фонд оплати праці складається з фонду основної заробітної плати; фонду додаткової заробітної плати; інших заохочувальних та компенсаційних виплат. Фонд основної заробітної плати – це нарахована винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців. Додаткова заробітна плата – це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Фонд додаткової заробітної плати включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, пов’язані з виконанням виробничих завдань і функцій. До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород та премій, які мають одноразовий характер, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

Працівник підприємства також має змогу отримати матеріальну допомогу, яку згідно діючого законодавства класифікуються як підвид нецільової благодійної допомоги і відносять до категорії інших заохочувальних виплат. Її виплата повинна бути передбачена або у колективному договорі, або в трудовому договорі, або в законодавчому порядку (для робітників бюджетних установ). Для отримання допомоги працівник (або інша особа) пише заяву, на підставі якої керівник підприємства видає певний наказ (розпорядження). З метою оподаткування матеріальна та благодійна допомоги прирівняні між собою: якщо вони не перевищують встановленої межі та одержувач має право на податкову соціальну пільгу в місяці нарахування допомоги тоді податок з доходів громадян не утримується.

Діюча система законодавчих актів передбачає наступні терміни: неоподатковуваний мінімум доходів громадян; мінімальна заробітна плата; прожитковий мінімум доходів громадян, які застосовуються при утриманні зборів у фонди з працівників. Сума встановлення неоподатковуваного мінімуму доходів громадян не змінилася з 1980 року, зміни суми встановленої мінімальної заробітної плати в залежності від періодів та років та прожиткового мінімуму доходів громадян в розрахунку на місяць за соціально і демографічними групами населення, які передбачаються в Законі України про державний бюджет [25,26,27,28,29 ] на відповідний звітний рік, представлено в таблиці 1.5 [82, с. 80-81].

Таблиця 1.5

Систематизація показників за 2007-2012 рр.

|

Неоподатковуваний міні-мум доходів громадян, грн. |

Мініма-льна зар-плата, грн. |

Прожитковий мінімум доходів громадян, грн. | ||||||||

|

Дата вводу З 1.01.1980 р. |

17,00 |

Зага-льний показ-ник |

Діти до 6 років |

Діти від 6 до 18 років |

Особи праце-здатні |

Особи, на лікар-няному | ||||

|

1 |

01.01. 2007 р. |

17,00 |

400,00 |

|

|

|

|

| ||

|

2 |

01.04. 2007 р. |

17,00 |

420,00 |

561,00 |

|

|

|

| ||

|

3 |

01.07. 2007 р. |

17,00 |

440,00 |

|

|

|

|

| ||

|

4 |

01.10. 2007 р. |

17,00 |

460,00 |

568,00 |

|

|

|

| ||

|

5 |

01.12. 2007 р. |

17,00 |

460,00 |

|

|

|

|

| ||

|

6 |

01.01. 2008 р. |

17,00 |

515,00 |

592,00 |

526,00 |

663,00 |

633,00 |

470,00 | ||

|

7 |

01.04. 2008 р. |

17,00 |

525,00 |

605,00 |

538,00 |

678,00 |

647.00 |

481,00 | ||

|

8 |

01.07. 2008 р. |

17,00 |

525,00 |

607,00 |

540,00 |

680,00 |

649,00 |

482,00 | ||

|

9 |

01.10. 2008 р. |

17,00 |

545,00 |

626,00 |

557,00 |

701,00 |

669,00 |

498,00 | ||

|

10 |

01.04. 2009 р. |

17,00 |

625,00 |

626,00 |

557,00 |

701,00 |

669,00 |

498,00 | ||

|

11 |

01.07. 2009 р. |

17,00 |

630,00 |

626,00 |

557,00 |

701,00 |

669,00 |

498,00 | ||

|

12 |

01.10. 2009 р. |

17,00 |

650,00 |

626,00 |

557,00 |

701,00 |

669,00 |

498,00 | ||

|

13 |

01.11. 2009 р. |

17,00 |

744,00 |

701,00 |

632,00 |

776,00 |

744,00 |

573,00 | ||

|

14 |

01.12. 2009 р. |

17,00 |

669,00 |

701,00 |

632,00 |

776,00 |

744,00 |

573,00 | ||

|

15 |

01.01. 2010 р. |

17,00 |

869,00 |

825,00 |

735,00 |

901,00 |

869,00 |

695,00 | ||

|

16 |

01.04. 2010 р. |

17,00 |

884,00 |

839,00 |

767,00 |

917,00 |

884,00 |

706,00 | ||

|

17 |

01.07. 2010 р. |

17,00 |

888,00 |

843,00 |

771,00 |

921,00 |

888,00 |

709,00 | ||

|

18 |

01.10. 2010 р. |

17,00 |

907,00 |

861,00 |

787,00 |

941,00 |

907,00 |

723,00 | ||

|

19 |

01. 12. 2010 р. |

17,00 |

922,00 |

875,00 |

799,00 |

957,00 |

922,00 |

734,00 | ||

|

20 |

01.01. 2011 р. |

17,00 |

941.00 |

894,00 |

816,00 |

977,00 |

941,00 |

750,00 | ||

|

21 |

01.04. 2011 р. |

17,00 |

960,00 |

911,00 |

832,00 |

997,00 |

960,00 |

764,00 | ||

|

22 |

01.10. 2011 р. |

17.00 |

985.00 |

934,00 |

853,00 |

1022,00 |

985,00 |

784,00 | ||

|

23 |

01 12. 2011 р. |

17.00 |

1004.00 |

953,00 |

870,00 |

1042,00 |

1004,00 |

800,00 | ||

|

24 |

01.01. 2012 р. |

17,00 |

1073,00 |

1017,00 |

893,00 |

1112,00 |

1073,00 |

822,00 | ||

|

25 |

01.04. 2012 р. |

17,00 |

1094,00 |

1037,00 |

911,00 |

1134,00 |

1094,00 |

838,00 | ||

|

26 |

01.07.2012 р. |

17,00 |

1102,00 |

1044,00 |

917,00 |

1144,00 |

1102,00 |

844,00 | ||

|

27 |

01.10. 2012 р. |

17,00 |

1118,00 |

1060,00 |

930,00 |

1161,00 |

1118,00 |

856,00 | ||

|

28 |

01 12. 2012 р. |

17,00 |

1134,00 |

1095,00 |

961,00 |

1197,00 |

1134,00 |

884,00 | ||

Аналітичний облік розрахунків з персоналом ведеться за кожним працівником, видами виплат та утримань із нарахованої заробітної плати. Для узагальнення інформації про розрахунки підприємства з персоналом використовується журнал–ордер №5, 5а та відомість 5.1 [64].

Закон України «Про податок з доходів фізичних осіб» від 22.05. 2003 року № 889-ІV [18] передбачено утримання податку з доходів фізичних осіб, яке здійснюється з урахуванням суми податкової соціальної пільги, розміри якої представлено в таблиці 1.6 [64, с. 81-82].

Таблиця 1.6

Сума податкової соціальної пільги (ПСП)

|

Сума податкової соціальної пільги (ПСП), її розміри при мінімальній зарплаті |

Граничний розмір доходу, який дає право на отримання ПСП, грн. |

Мініма-льній зарплаті – 100 % |

Мінімаль-ній зарплаті – 150% |

Мінімаль-ній зарплаті у – 200% | ||||

|

У 2004 році – 205,00 грн. |

30% |

540,00 |

61,50 |

92,25 |

123,00 | |||

|

У 2005 році - 262,00 рн. |

50% |

630,00 |

131,00 |

196,50 |

262,00 | |||

|

У 2006 році – 350,00 грн. |

50 % |

680,00 |

175,00 |

262,50 |

350,00 | |||

|

У 2007 році – 400,00 грн. |

50% |

740,00 |

200,00 |

300,00 |

400,00 | |||

|

У 2008 році – 515,00 грн. |

50% |

890,00 |

257,50 |

386,25 |

515,00 | |||

|

У 2009 році - 605,00 грн. |

50% |

940,00 |

302,50 |

453,75 |

605,00 | |||

|

У 2010 році – 669,00 грн. |

50% |

|

334,50 |

501,75 |

669,00 | |||

|

У 2011 році – 1320 грн. |

50% |

941,00 |

470,50 |

705,75 |

941,00 | |||

|

У 2012 році – 1500 грн. |

50% |

1500,00 |

536,50 |

804,75 |

1073,00 | |||

Зведені показники нарахувань на фонд оплати праці та утримань із заробітної плати працівників обов‘язкових внесків за пенсійним та іншими видами соціального страхування, наведено в таблиці 1.7 [64, с. 82].

Таблиця 1.7

Нарахування на ФОП та утримання обов‘язкових внесків

із заробітної плати працівників

|

№ п\п |

Види нарахувань |

Нарахування на ФОП |

Утримання з працівників |

|

1 |

За пенсійним забезпеченням |

33,2% |

2%, 4% |

|

2 |

За соціальним страхуванням ТВП |

1,4% |

1% |

|

3 |

За соціальним страхуванням на випадок безробіття |

1,6% |

0,6% |

|

4 |

За соціальним страхуванням від НВнВ та ПЗ |

по встановле-ному тарифу |

0,00 |

Типові форми по обліку розрахунків з робітниками та службовцями по заробітній платі, затверджені наказом Міністерства статистики України від 22.05.1996 р. № 144 «Про затвердження типових форм первинного обліку по розрахунках з робітниками і службовцями по заробітній платі», які наведено в таблиці 1.8 [64, с. 83].

Таблиця 1.8

Типові форми первинної документації

|

Облік нарахування та виплати заробітної плати працівникам підприємства | |

|

ТФ № П-49 |

Розрахунково-платіжна відомість |

|

ТФ № П-50 |

Розрахункова відомість |

|

ТФ № П-51 |

Розрахункова відомість |

|

ТФ № П-52 |

Розрахунок заробітної плати |

|

ТФ № П-53 |

Платіжна відомість |

|

ТФ № П-54 |

Особовий рахунок |

|

ТФ № П-54а |

Особовий рахунок |

|

ТФ № П-55 |

Накопичувальна картка виробітку і заробітної плати |

|

ТФ № П-56 |

Накопичувальна картка обліку заробітної плати |

У відповідності до Інструкції зі статистики заробітної плати, затвердженої наказом Міністерства статистики України від 13.01. 2004 р. № 5 [38] витрати на оплату праці складаються з :

основної заробітної плати;

додаткової заробітної плати;

інших заохочувальних та компенсаційних виплат.

Для розрахунку та видачі заробітної плати і пенсії всіх категоріях працюючих застосовується “Розрахунково–платіжна відомість” (ф. №П–49), яка складається на основі даних “Особового рахунку”. Для розрахунку заробітної плати і пенсії всім категоріям працюючих застосовується “Розрахункова відомість” (ф.№П–50, №П–51). Для обліку видачі заробітної плати і пенсії застосовується “Платіжна відомість” (ф. №П–53). Особовий рахунок (ф. №П–54 і П–54а) застосовується для відрахування відомостей про заробітну плату за попередні періоди та пенсії. Форма П–54 застосовується для запису всіх видів нарахувань та утримань із заробітної плати на підставі первинних документів по обліку виробітку та виконаних робіт, відпрацьованого часу і документів на різні види оплат. Форма №П–54а застосовується при обробці облікових даних за допомогою засобів обчислювальної техніки і вміщує тільки умовно–постійні реквізити про працівника. Дані по розрахунку заробітної плати вводяться щомісячно в особовий рахунок у вигляді машинограми. Первинні документи по обліку виробітку та заробітної плати здаються для перевірки та наступних розрахунків за встановленим графіком в розрахунковий відділ бухгалтерії (обчислювальний центр, станцію або бюро). За роботу в першій половині місяця працюючим, як правило, видається аванс, а кінцевий результат розрахунку заробітної плати проводиться при виплаті заробітної плати за другу половину місяця.

Розрахунок заробітної плати працівників з відрядною оплатою праці за весь розрахунковий період проводиться на підставі первинних документів за обліком виробітку заробітної плати, доплат за надурочні години роботи, нарахування премій та інші, а також шляхом підрахунку різного роду утримань та визначення суми, яка належить видачі на руки. Розрахунок заробітної плати працівників з погодинною оплатою праці проводиться на підставі обліку фактично відпрацьованого часу, доплат за надурочні часи роботи, нарахування премій та інші, а також шляхом підрахунку іншого роду утримань та визначення суми, яка належить до видачі на руки.

Розрахунки по заробітній платі з працюючими можуть проводитися по одному з наступних варіантів:

по розрахунково–платіжній відомості, яка одночасно використовується для видачі по ній заробітної плати, яка належить працюючому (типова форма №П–49). Дані про аванс, який виплачується, про суми утримання податків, які обчислюються по заробітній платі минулого місяця, ці повідомлення містяться в особовому рахунку (ф. №П–54) та інші утримання записуються протягом місяця у відкриту на поточний місяць розрахунково–платіжну відомість. При наявності великої кількості первинних документів по обліку виробітку працівників, підрахунок відрядного заробітку здійснюється за допомогою накопичувальної картки обліку виробітку та заробітної плати (типова форма №П–55) або накопичувальної картки обліку заробітної плати (типова форма №П–56);

по розрахунковій відомості (типова форма №П–50) та окремій платіжній відомості (типова форма №П–53), по якій проводиться виплата заробітної плати. При наявності великої кількості первинних документів за обліком виробітку, підрахунок заробітку, також як і в попередньому варіанті, виконується в накопичувальній картці (типова форма №П–55 або №П–56);

за спеціальними аркушами розрахунку заробітної плати (типова форма №П–52), які виписуються для кожного працюючого на розрахунковий період. Записи розрахунків по заробітній платі виконуються під копірку в двох примірниках. Зворотна сторона другого примірника форми розрахунку по заробітній платі може бути використана для розрахунку сум, які належать за відпустку. Суми до видачі переносяться з форми розрахунку по заробітній платі в платіжну відомість (типова форма №П–53).

Видача авансу за роботу в першій половині місяця при всіх варіантах здійснюється за платіжною відомістю (№П–53). Для щоденного обліку об’єму робіт, виконаних бригадою або окремими робітниками використовується “Накопичувальна картка виробітку і заробітної плати” (ф.№П–55).

Законом України “Про відпустки” від 15.11. 1996 р. №504/96–ВР [8] установлюються такі види відпусток:

щорічні основна (тривалістю не менше як 24 календарні дні за відпрацьований календарний рік) і додаткова відпустки;

додаткова відпустка у зв’язку з навчанням;

творча відпустка;

соціальна відпустка;

відпустка у зв’язку з вагітністю та пологами;

відпустка по догляду за дитиною по досягненні нею трирічного віку;

додаткова відпустка робітникам, які мають дітей;

відпустка без збереження заробітної плати.

Для розрахунку сум відпускних виплат працівникам використовується середня заробітна плата, що визначається відповідно до Інструкції зі статистики заробітної плати, затвердженої наказом державного комітету статистики України від 13.01. 2004 р. №5 [38] (зі змінами та доповненнями).

Розрахунок відпускних здійснюється за формулою:

В = З/(Др – СНдн – Ндн) Кдн, (1.1)

де В – відпускні; З – сумарний заробіток працівника за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період; Др – відповідна кількість календарних днів року чи меншого фактично відпрацьованого періоду; СНдн – кількість святкових і неробочих днів, установлених законодавством; Ндн – кількість робочих днів, протягом яких працівник не працював, при скороченому робочому тижні, а також кількість календарних днів перебування працівника у відпустці без збереження заробітної плати або із частковим її збереженням; Кдн – число календарних днів наданої працівнику відпустки.

При нарахуванні інших виплат і платежів, що носять разовий характер підприємство враховує вимоги “Порядку визначення розміру допомоги у зв’язку з тимчасовою непрацездатністю і у зв’язку з вагітністю та пологами особам, які мають постійно вирахуваний доход, і особам, дохід яких може постійно бути нарахований лише за результатами роботи за рік”, затверджений Постановою Кабінету Міністрів України від 06.05. 2001 р. №439 [65], та Порядку обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою Кабінету Міністрів України від 26.09. 2001 р. №1266 [56], а також Порядку розрахунку середньої заробітної плати, затверджений постановою Кабінету Міністрів України від 08.02. 1995 р. №100 [61].

Допомога в разі тимчасової непрацездатності надається із першого дня втрати непрацездатності і до її відновлення або встановлення групи інвалідності. Вона виплачується при хворобі, каліцтву, тимчасовому переведенні на іншу роботу у зв’язку із захворюванням, при догляді за хворим членом сім’ї, карантині, санаторно–курортному лікуванні і протезуванні.

Розрахунок середньої заробітної плати здійснюється виходячи із виплат за два останні календарні місяці роботи, які передують події, з якою пов’язана виплата. За умови того, що працівник протягом двох останніх місяців не працював, середня заробітна плата розраховується виходячи із виплат за попередні два місяці роботи, а якщо і за цей період робітник не мав заробітку, розрахунок здійснюється виходячи зі встановленої йому тарифної ставки або посадового окладу.

При нарахуванні виплат, що вираховуються виходячи із середньої заробітної плати за два календарних місяця роботи вона розраховується за формулою:

В = З / Кдн КРдн, (1.2)

де В – сума виплат із розрахунку середньої заробітної плати за два місяці; Кдн – кількість відпрацьованих робочих (календарних) днів (годин); КРдн – кількість робочих (календарних) днів/годин, які повинні бути оплачені по середньому заробітку.

Виплата допомоги під час відпустки по вагітності та пологах здійснюється за рахунок коштів відрахувань на державне соціальне страхування на підставі лікарняного листка, виданого жінці. Порядок розрахунку середньої заробітної плати для нарахування такої допомоги визначено Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою Кабінету Міністрів України від 26.09. 2001 р. №1266 [56]. Законом України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, обумовленими народженням та похованням” від 18.01. 2001 р. №2240–ІІІ [22] встановлено, що такі виплати здійснюються у розмірі 100% від середньої заробітної плати незалежно від страхового стажу (стажу роботи). Підставою для нарахування допомоги у разі тимчасової непрацездатності є листок непрацездатності, який видається лікувальним закладом. Для визначення суми допомоги за основу береться середня заробітна плата (дохід) робітника (розрахована за вищенаведеним Порядком обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням) за останні 6 календарних місяців, які передують місяцю, в якому настав страховий випадок. При чому в розрахунок середньої заробітної плати включається заробітна плата в межах максимального розміру, з якого сплачуються внески по обов’язковому державному соціальному страхуванню.

Для розрахунку страхових виплат застосовується середньоденна заробітна плата. Середньоденна заробітна плата (доход) розраховується шляхом ділення нарахованої за розрахунковий період заробітної плати, з якої проводилась сплата страхових внесків, на кількість відпрацьованих робочих днів у розрахунковому періоді. Оплата перших п’яти днів непрацездатності внаслідок хвороби або травми, не пов’язаної із нещасним випадком на виробництво, здійснюється за рахунок коштів роботодавця. За весь наступний період до відновлення працездатності або до встановлення медико–соціальною експертною комісією інвалідності, допомога виплачується за рахунок фонду державного соціального страхування.

Розмір допомоги по непрацездатності, згідно Закону України “Про загальнообов’язкове державне соціальне страхування у зв’язку із тимчасовою втратою працездатності та витратами, обумовленими народженням та похованням” від 18.01. 2001 р. №2240–ІІІ [22], виплачується в залежності від страхового стажу робітника (страховий стаж – загальний стаж роботи робітником за умови сплати ним або за нього страхових внесків):

60% середньої заробітної плати (доходу) – застрахованим особам, які мають страховий стаж до п’яти років;

80% середньої заробітної плати (доходу) – застрахованим особам, які мають страховий стаж від п’яти років до восьми років;

100% середньої заробітної плати (доходу) – застрахованим особам, які мають страховий стаж понад вісім років.

Сума страхових виплат та оплати перших п’яти днів розраховується шляхом добутку денної заробітної плати (з урахуванням страхового стажу) до кількості днів, які підлягають оплаті. Розрахунок допомоги по тимчасовій непрацездатності проводиться на зворотному боку листка непрацездатності.

Документи, які створюються підприємством по нарахуванню та утриманню податків, зборів, обов‘язкових платежів, платником яких є підприємство можна поділити наступним чином:

документи та розрахунки створені на підприємстві, які є підставою для здійснення бухгалтерських проведень по видах податків, зборів, обов’язкових платежів, а також є основою для складання податкових звітів;

документи, отримані від ДПІ (повідомлення).

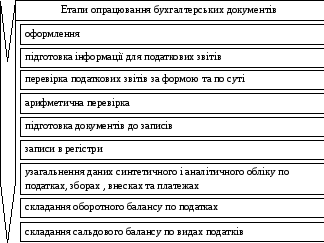

В системі обліку всі бухгалтерські документи, які стосуються податків проходять перевірку та опрацювання за такими етапами, рис. 1.6

Рис. 1.6 Етапи опрацювання документів

Рух документів, які супроводжують господарські операції здійснюється

за визначеним та затвердженим підприємством графіком документообігу.

Бухгалтерські проведення з обліку нарахування та виплати заробітної плати наведені у табл. 1.9.

Таблиця 1.9

Кореспонденція рахунків із обліку нарахування та виплати заробітної плати

|

№ п\п |

Зміст операцій |

Кореспонденція рахунків | ||

|

Дебет |

Кредит | |||

|

|

Нарахована заробітна плата: |

23,91,92,93 |

661 | |

|

|

Утримана сума податку на доходи фізичних осіб |

661 |

641 | |

|

|

Утримана сума до Пенсійного фонду |

661 |

651 | |

|

|

Утримана сума до фонду соціального страхування на

|

661 |

652 | |

|

|

Утримана сума до фонду зайнятості |

661 |

653 | |

|

|

Нараховані відрахування до Пенсійного фонду (33,2%) |

23,91,92,93 |

651 | |

|

|

Нараховані відрахування до фонду соціального страхування (1,4%) |

23,91,92,93 |

652 | |

|

|

Нараховані відрахування до фонду зайнятості (1,6%) |

23,91,92,93 |

653 | |

|

|

Нараховані відрахування до фонду соціального страхування від нещасного випадку на виробництві (1,07%) |

23,91,92,93 |

656 | |

|

|

Видана заробітна плата персоналу |

661 |

301 | |

Крім ФОП для нарахування внесків до Пенсійного фонду України, у відповідності до вимог Закону України «Про внесення змін до Закону України "Про збір на обов'язкове державне пенсійне страхування" від 22.10. 1998 р. №208-ХІУ [13] введені додаткові об'єкти сплати збору на пенсійне страхування:

а) для юридичних І фізичних осіб, які здійснюють операції по купівлі-продажу валют – 1% від об'єкта оподаткування (вартості придбаної валюти, перерахованої у гривні за курсом НБУ на день придбання);

б) для суб'єктів підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінних каменів – 5% від вартості реалізованих ювелірних виробів;

в) для юридичних і фізичних осіб при відчуженні легкових автомобілів (крім легкових автомобілів, якими забезпечуються інваліди, і автомобілів, які переходять у порядку власності спадкоємцям за законом) – 3% від вартості придбаних автомобілів;

г) з продажу вироблених та вартості імпортованих тютюнових виробів — 5% з продажної вартості вироблених (митної вартості імпортованих) виробів (без ПДВ);

д) з продажу нерухомого майна — 1% від вартості майна, зазначеної в договорі купівлі-продажу;

е) з надання послуг стільникового зв'язку — 6% від вартості будь-яких послуг стільникового рухомого зв'язку, сплаченої споживачами цих послуг оператору.

Збір на пенсійне забезпечення по операціях купівлі-продажу валют платники сплачують в такому порядку. Уповноважені банки та їх клієнти разом із заявкою на придбання іноземної валюти подають платіжне доручення на перерахування органам Пенсійного фонду сум збору, визначеного за ставкою 1% від суми валюти, яка придбавається. При цьому банк сплачує зазначений збір у гривнях із суми, витраченої на покупку валюти для власних потребі для здійснення готівкових обмінних операцій.

Збір, який сплачується фізичними особами на пенсійне забезпечення при купівлі-продажу валют, перераховується уповноваженими банками на рахунки органів Пенсійного фонду, в яких ці банки зареєстровані як платники збору, в розмірі 1% обсягу продажу іноземної валюти, обчисленої за курсом продажу (без урахування суми збору).

У такому самому порядку здійснюється перерахування збору до Пенсійного фонду суб'єктами підприємницької діяльності з операцій по продажу ювелірних виробів із золота (крім обручок), платини і дорогоцінних каменів у розмірі 5% від вартості реалізованих ювелірних виробів. Для визначення суми збору, що підлягає перерахуванню до Пенсійного фонду, ведеться окремий облік продажу ювелірних виробів із золота (крім обручок), платини і дорогоцінних каменів.

Платники збору на пенсійне забезпечення з операцій по відчуженню легкових автомобілів є підприємства всіх форм власності, а також фізичні особи, які придбавають права власності шляхом: придбання автомобілів, у тому числі у виробників або торгових підприємств (крім випадків забезпечення автомобілями інвалідів згідно із законодавством); обміну; дарування (безоплатної передачі); спадкування (крім випадків спадкування легкового автомобіля за законом). Збір на пенсійне забезпечення (у розмірі 3% вартості придбаного автомобіля) визначається за договорами купівлі-продажу, довідок-розрахунків торговельних підприємств, договорів обміну, довідок митних органів, актів експертної оцінки вартості автомобіля та інших документів, що підтверджують цю вартість. Органи Державтоінспекції здійснюють реєстрацію легкового автомобіля тільки за умови сплати збору на пенсійне забезпечення, підтвердженого відповідним документом. Кошти зазначеного збору перераховуються на рахунки місцевих органів Пенсійного фонду за місцем реєстрації легкового автомобіля.

Первинні документи по господарських операціях є підставою для здійснення обліку.