1.3 Бухгалтерський та податковий облік розрахунків за єсв

На кожному підприємстві складається графік документообігу - це рух бухгалтерських документів від моменту їх складання або одержання від інших підприємств до передачі в архів.

Окремим розділом графіку документообігу підприємства виступає графік документообігу податків, зборів, платежів, де визначаються відповідальні за нарахування, дотримання строків сплати податків, подання звітності, руху документів, які є підставою для їх нарахування, ведення податкового обліку та податкових регістрів, показники яких є основою для складання податкової звітності по всіх видах податків та податкових платежів, що сплачує підприємство.

Рух первинних документів в бухгалтерському обліку (створення або отримання від інших підприємств, установ, прийняття для проведення в обліку, передача в архів підприємства – документообіг) регламентується графіком, який створюється під керівництвом головного бухгалтера та затверджується наказом керівника підприємства, з метою прискорення облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищенню рівня механізації та автоматизації облікової роботи, та проведення оптимізації сплати податків.

Відповідальність за дотримання графіку документообігу, а також відповідальність за своєчасне і якісне складання документів, своєчасну передачу їх для відображення в бухгалтерському обліку і звітності, за достовірність даних, які є в документах несуть особи, які склали та підписали ці документи [71, с. 23].

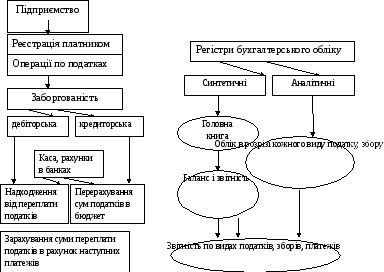

Схематично бухгалтерський облік розрахункових операцій по податках, зборах та обов‘язкових платежах зображено на рис. 1.7 [92, с. 71] .

Рис.1.7 Обліковий процес зобов‘язань по ЄСВ

Організація обліку розрахунків за податками, платежами та по страхуванню має свої особливості. Основними завданнями обліку розрахунків за податками, платежами та по страхуванню є:

забезпечення правильного та своєчасного нарахування податків;

визначення та використання синтетичних рахунків, аналітичних рахунків, субрахунків в обліку підприємства;

вибір облікових регістрів та відображення їх даних щодо податків, зборів, обов‘язкових платежів в звітності підприємства.

Порядок нарахування та сплати загальнодержавних зборів регулюється відповідними законодавчими актами, а тому кожне підприємство має справу зі сплатою платежів до Фондів державного соціального страхування з моменту свого створення.

Основними завданнями обліку праці і заробітної плати є забезпечення контролю за кількісним складом працівників, використанням норм виробітку, ведення розрахунків з працівниками підприємства по оплаті праці, з бюджетом та позабюджетними фондами по утриманих податках, зборах та складанням звітності [97, с. 97].

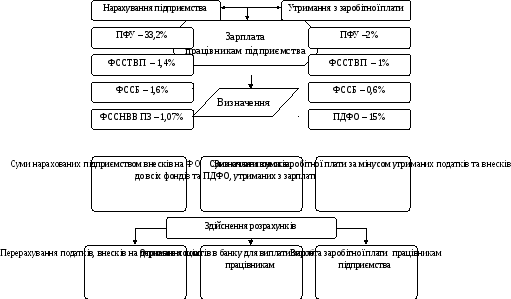

Представимо обліковий процес операцій підприємства по нарахуванню та виплаті заробітної плати працівникам підприємства, рис.1.8.

Для правильного нарахування, своєчасного звітування по зборах до державного соціального страхування необхідно знати:

об‘єкт оподаткування;

ставку обчислення податків;

джерело їх сплати;

встановлений строк податків для підприємства;

пільги, якими може користуватися підприємство;

термін подання встановленої форми звітності та порядок її складання.

Рис.1.8 Операції по нарахуванню заробітної плати

Нарахування заробітної нерозривно пов‘язане з нарахуванням сум до загальнообов‘язкових фондів державного соціального страхування:

розрахунки з ПФУ;

розрахунки з ФССТВП;

розрахунки з ФССБ;

розрахунки з ФССНВВ ПЗ.

У відповідності до Плану рахунків [45] та Інструкції про застосування Плану рахунків [37] передбачені рахунки обліку розрахунків з Фондами соціального страхування. На синтетичному рахунку 65 "Розрахунки за страхуванням" ведеться облік розрахунків за зборами на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування з тимчасової втрати працездатності, на обов'язкове соціальне страхування на випадок безробіття, на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійного захворювання, за індивідуальним страхуванням персоналу підприємства, страхуванням майна та за іншими розрахунками за страхуванням, які стосуються господарської діяльності підприємства та його персоналу. За кредитом рахунку 65 "Розрахунки за страхуванням" відображаються нараховані зобов'язання за видами страхування, за дебетом - погашення заборгованості та витрачання коштів страхування на підприємстві, відповідно з вимогами діючого законодавства, таблиця 1.10.

Таблиця 1.10

|

|

65 “Розрахунки за страхуванням” | ||

|

|

Дебет |

Кредит | |

|

|

Сальдо на початок звітного періоду | ||

|

погашення заборгованості та витрачання коштів страхування |

нараховані зобов’язання за страхуванням, а також одержані за страхування кошти | ||

|

Оборот за звітний період |

Оборот за звітний період | ||

|

|

Сальдо на кінець звітного періоду | ||

Рахунок 65 “Розрахунки за страхуванням” має субрахунки:

рахунок 651 “За пенсійним забезпеченням”, який призначено для обліку розрахунків з Пенсійним фондом України за збором на обов’язкове державне пенсійне страхування;

рахунок 652 “За соціальним страхуванням”, який призначено для обліку розрахунків з Фондом соціального страхування України за збором на обов’язкове соціальне страхування;

рахунок 653 “За страхуванням на випадок безробіття”, який призначено для обліку розрахунків з Державним бюджетом України за збором на обов’язкове соціальне страхування на випадок безробіття;

рахунок 654 “За індивідуальним страхуванням”, який призначено для обліку розрахунків зі страховими організаціями по індивідуальному страхуванню персоналу підприємства, за їх письмовими дорученнями, у разі добровільного страхування, з нарахованої їм заробітної плати страхових внесків за договорами та по обов’язковому страхуванню, що встановлюється законодавством;

рахунок 655 “За страхуванням майна”, який призначено для обліку розрахунків за страхуванням майна підприємства та майна працівників підприємства. Такі страхові платежі підлягають перерахуванню страховим організаціях;

рахунок 656 “За страхуванням від нещасних випадків на виробництві”, який призначено для обліку розрахунків за страхуванням від нещасних випадків на виробництві та професійних захворювань. Такі страхові платежі підлягають перерахуванню в Фонд страхування від нещасних випадків на виробництві.

Аналітичний облік ведеться за кожним видом зборів і відрахувань, по страховиках та окремих договорах страхування, та кожному працівнику підприємства. Організація обліку по розрахунках за страхуванням [31, 36] будується за видами внесків та по кожному виду окремо за внесками, які сплачує підприємство та окремо за внесками до кожного з визначених фондів, які утримані з працівників підприємства, таблиця 1.11.

Платниками збору на обов’язкове державне пенсійне страхування є:

суб’єкти підприємницької діяльності незалежно від форм власності, їх об’єднання, бюджетні, громадські та інші установи та організації, об’єднання громадян та інші юридичні особи, а також фізичні особи – суб’єкти підприємницької діяльності, які використовують працю найманих працівників;

філії, відділення та інші відокремлені підрозділи платників податку, зазначених у пункті 1 цієї статті, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник збору, територіальної громади; фізичні особи – суб’єкти підприємницької діяльності, які не використовують працю найманих працівників, а також адвокати, їх помічники, приватні нотаріуси, інші особи, які не є суб’єктами підприємницької діяльності і займаються діяльністю, пов’язаною з одержанням доходу;

фізичні особи, які працюють на умовах трудового договору (контракту), та фізичні особи, які виконують роботи (послуги) згідно із цивільно–правовими договорами, в тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок тощо.

Таблиця 1.11

Взаємозв‘язок рахунків обліку внесків за страхуванням

|

Синтетичний рахунок |

Аналітичний рахунок |

Субрахунки |

|

65 «Розрахунки за страхуванням» |

651 «За пенсійним страхуванням» |

651.1 ПФУ з ФОП підприємства |

|

651.2 ПФУ з працівників підприємства | ||

|

651.2 ПФУ з працівників підприємства |

651.2.1 внески з Іванової А.А. 651.2.2 внески з Кірпанового І В. 651.2.3 внески з Широкого І.Д. і т.д. | |

|

|

652 «За соціальним страхуванням» |

652.1 ФССТВП з ФОП підприємства |

|

652.2 ФССТВП з працівників підприємства | ||

|

652.2 ФССТВП з працівників підприємства |

652.2.1 внески з Іванової А.А. 652.2.2 внески з Кірпанового І В. 652.2.3 внески з Широкого І.Д. і т.д. | |

|

|

653 «За страхуванням на випадок безробіття» |

653.1 ФССБ з ФОП підприємства |

|

653.2 ФССБ з працівників підприємства | ||

|

653.2 ФССБ з працівників підприємства |

653.2.1 внески з Іванової А.А. 653.2.2 внески з Кірпанового І В. 653.2.3 внески з Широкого І.Д. і т.д. | |

|

|

654 «За індивідуальним страхуванням» |

За видами страхування |

|

|

655 «За страхуванням майна» |

За видами страхування |

|

|

656 За страхуванням від нещасних випадків на виробництві |

656 За страхуванням від нещасних випадків на виробництві |

Об’єктом обкладання, збором є фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно–правовими актами, прийнятими відповідно до Закону України “Про оплату праці”, а також винагороди, які виплачуються громадянам за виконання робіт (послуг) за угодами цивільно–правового характеру. Для платників збору, які мають найманих працівників, але не здійснюють витрат на оплату їх праці, – сума коштів, що визначається розрахунково як добуток визначеного законом мінімального розміру заробітної плати на кількість працівників такого платника збору, на яких здійснюється нарахування заробітної плати. На обов’язкове державне пенсійне страхування встановлюються ставка збору в розмірі 33,2 % від об’єкта оподаткування. Для підприємств, установ і організацій, де працюють інваліди, збір на обов’язкове державне пенсійне страхування визначається окремо за ставкою 4 % від об’єкта оподаткування для працюючих інвалідів та за ставкою 33,2 % від об’єкта оподаткування для інших працівників такого підприємства.

Для підприємств всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить не менше 50 % загальної чисельності працюючих, збір на обов’язкове державне пенсійне страхування визначається за ставкою 4 % від об’єкта оподаткування для всіх працівників цих підприємств;

Для фізичних осіб, які працюють на умовах трудового договору (контракту) ставка нарахувань встановлена в розмірі 33,2 %, утримань - в розмірі 2 % від об’єкта оподаткування.

Збір на державне обов’язкове пенсійне страхування сплачується незалежно від отриманих коштів в установах банків на оплату праці до 20 числа місяця наступного за звітним місяцем.

Загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, передбачає матеріальне забезпечення громадян у зв’язку з втратою заробітної плати (доходу) внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною–інвалідом, хворим членом сім’ї), вагітності та пологів, догляду за малолітньою дитиною, часткову компенсацію витрат, пов’язаних із народженням дитини, смертю застрахованої особи або членів її сім’ї, а також надання соціальних послуг за рахунок бюджету Фонду соціального страхування з тимчасової втрати працездатності, що формується шляхом сплати страхових внесків власником або уповноваженим ним органом, громадянами.

Розмір страхових внесків на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, щорічно за поданням Кабінету Міністрів України встановлюється Верховною Радою України відповідно для роботодавців і застрахованих осіб у відсотках:

для роботодавців – до сум фактичних витрат на оплату праці найманих працівників, що підлягають обкладенню прибутковим податком з громадян;

для найманих працівників – до сум оплати праці, які включають основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладенню прибутковим податком з громадян;

для застрахованих осіб – до сум оподатковуваного доходу (прибутку).

Платниками страхових внесків на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, є страхувальники та застраховані особи.

Страхувальники – юридичні та фізичні особи набувають статусу платників страхових внесків до Фонду з дня їх реєстрації у виконавчих дирекціях відділень Фонду.

Днем сплати страхових внесків вважається день отримання коштів на зарплату:

у разі перерахування за безготівковими розрахунками – день подання до установи банку розрахункових документів на перерахування страхових внесків на рахунок Фонду;

у разі сплати готівкою – день внесення коштів до банківської установи чи відділення зв’язку для перерахування на рахунок Фонду.

Установлено розміри внесків на загальнообов’язкове державне соціальне страхування:

для роботодавців – 1,4% суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, які визначаються згідно з нормативно–правовими актами, прийнятими відповідно до Закону України “Про оплату праці” (108/95–ВР) [7], та підлягають включенню до бази оподаткування податком з доходів фізичних осіб;

для найманих працівників – 0,5% від суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню прибутковим податком з громадян., якщо сукупний дохід працівника не перевищує встановленого законом прожиткового мінімуму, та 1% – якщо сукупний дохід працівника перевищує прожитковий мінімум.

Згідно Закону України “Про загальнообов’язкове державне соціальне страхування на випадок безробіття” від 02.03. 2000 р. №1533 [21] – платниками страхових внесків до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття є: роботодавці; наймані працівники.

Не підлягають страхуванню на випадок безробіття особи:

працюючі пенсіонери та особи, в яких відповідно до законодавства України виникло право на пенсію;

іноземці та особи без громадянства, які тимчасово працюють за наймом в Україні, якщо інше не передбачено міжнародними договорами України, згода на обов’язковість яких надана Верховною Радою України.

Установлено розміри внесків на загальнообов’язкове державне соціальне страхування на випадок безробіття:

для роботодавців – 1,6% суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються згідно з нормативно–правовими актами, прийнятими відповідно до Закону України “Про оплату праці”, та підлягають обкладанню прибутковим податком з громадян;

для найманих працівників – 0,6% суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню прибутковим податком з громадян.

Страхові внески сплачуються один раз на місяць в день одержання роботодавцями в установах банків коштів на оплату праці.

Розрахунки за загальнообов’язковим державним соціальним страхуванням від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності здійснюються на підставі Закону України “Про обов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності” від 23.09. 1999 р. №1105–ХІУ [20] та Закону України “Про страхові тарифи на загальнообов’язкове державне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності” від 22.02.01 р. №2272–ІІІ [24]. Завданнями страхування від нещасного випадку є:

проведення профілактичних заходів, спрямованих на усунення шкідливих і небезпечних виробничих факторів, запобігання нещасним випадкам на виробництві, професійним захворюванням та іншим випадкам загрози здоров’ю застрахованих, викликаним умовами праці;

відновлення здоров’я та працездатності потерпілих на виробництві від нещасних випадків або професійних захворювань;

відшкодування матеріальної та моральної шкоди застрахованим і членам їх сімей.

Суб’єктами страхування від нещасного випадку є застраховані громадяни, а в окремих випадках – члени їх сімей та інші особи, страхувальники та страховик. Застрахованою є фізична особа, на користь якої здійснюється страхування. Страхувальниками є роботодавці, а в окремих випадках – застраховані особи. Страховик – Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України. Об’єктом страхування від нещасного випадку є життя застрахованого, його здоров’я та працездатність.

Страхові тарифи на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності встановлені від класу професійного ризику у відсотках до фактичних витрат на оплату праці найманих працівників. Розміри страхових внесків залежать від класу професійного ризику виробництва, приклади який представлено в таблиці 1.12 [77, с. 261].

Для бюджетних установ та організацій, які фінансуються або дотуються з бюджету, страхові тарифи встановлюються в розмірі 0,2 відсотка від сум фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, на інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України “Про оплату праці” [7], які підлягають оподаткуванню податком з доходів фізичних осіб.

Для підприємств і організацій, створених громадськими організаціями інвалідів, страхові тарифи встановлюються в розмірі 50 відсотків страхових тарифів.

Добровільно застрахована фізична особа сплачує внесок до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України у розмірі однієї мінімальної заробітної плати, а якщо ця особа є інвалідом, – у розмірі 0,5 мінімальної заробітної плати, встановленої на день сплати страхового внеску.

Таблиця 1.12

Страхові тарифи на страхування

від нещасного випадку на виробництві (витяг)

|

№ п\п |

Клас професійного ризику виробництва |

Страховий тариф у відсотках до фактичних витрат на оплату праці |

Клас професійного ризику виробництва |

Страховий тариф у відсотках до фактичних витрат на оплату праці |

Клас професійного ризику виробництва |

Страховий тариф у відсотках до фактичних витрат на оплату праці |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

1 |

0,66 |

16 |

0,94 |

31 |

1,51 |

|

2 |

2 |

0,67 |

17 |

0,96 |

32 |

1,55 |

|

3 |

3 |

0,68 |

18 |

1,03 |

33 |

1,56 |

|

4 |

4 |

0,69 |

19 |

1,06 |

34 |

1,67 |

|

5 |

8 |

0,75 |

23 |

1,16 |

38 |

1,86 |

|

6 |

11 |

0,80 |

26 |

1,29 |

41 |

1,90 |

|

7 |

15 |

0,90 |

30 |

1,50 |

45 |

2,01 |

Державою встановлюються і кожного року змінюється максимальна величина фактичних витрат на оплату праці найманих працівників, граничної суми заробітної плати, на які відповідно до законодавства нараховуються страхові внески до Фондів. Кабінетом Міністрів України встановлюється максимальний розмір сукупного оподаткованого доходу (граничної суми заробітної плати), з якої сплачуються страхові збори в загальнообов‘язкові державні соціальні фонди, розмір якого становить 15 розмірів прожиткового мінімуму доходу громадян, встановленого для працюючих осіб на Україні.

Законодавство України передбачає максимальний розмір заробітної плати працівників, з якої сплачуються страхові внески в 2002-2012 роках, згруповано в таблиці 1.13 [82, с. 83].

Таблиця 1.13

Максимальний розмір заробітної плати, з якої сплачуються страхові внески

|

№ періодів |

Термін дії, роки |

Прожит-ковий мінімум |

Кіль-кість |

Максимальна сума, грн |

|

1 |

01.05. 2002 – 31.05. 2003 |

146 |

15 |

2200,00 |

|

2 |

01.06. 2003 – 31.12. 2004 |

177 |

15 |

2660,00 |

|

3 |

01.01. 2005 – 31.12. 2005 |

273 |

15 |

4100,00 |

|

4 |

01.01. 2006 – 31.03. 2006 |

322 |

15 |

4830,00 |

|

5 |

01.04. 2006 – 30.09. 2006 |

330 |

15 |

4960,00 |

|

6 |

01.10. 2006 – 31.12. 2006 |

336 |

15 |

5050,00 |

|

7 |

01.01. 2007 – 31.03. 2007 |

525 |

15 |

7875,00 |

|

8 |

01.04. 2007 – 33.06. 2007 |

561 |

15 |

8415,00 |

|

9 |

01.07. 2007 – 30.09. 2007 |

561 |

15 |

8415,00 |

|

10 |

01.10. 2007 – 31.12. 2007 |

568 |

15 |

8520,00 |

|

11 |

01.01. 2008 – 31.03. 2008 |

633 |

15 |

9495,00 |

|

12 |

01.04. 2008 – 30.06. 2008 |

647 |

15 |

9705,00 |

|

13 |

01.07. 2008 – 30.09. 2008 |

649 |

15 |

9735,00 |

|

14 |

01.10. 2008 – 31.12. 2008 |

669 |

15 |

10035,00 |

|

15 |

01.01. 2009 – 31.12. 2009 |

669 |

15 |

10035,00 |

|

16 |

01.01. 2010 – 31.12. 2010 |

|

15 |

12375,00 грн. |

|

17 |

01.01.2011 – 31.03. 2011 |

|

15 |

14115,00 грн. |

|

18 |

01.04. 2011 – 30.09. 2011 |

|

15 |

14400,00 грн. |

|

19 |

01.10. 2011 – 31.11. 2011 |

|

15 |

14775,00 грн. |

|

20 |

01.12. 2011 – 31.12. 2011 |

|

15 |

15060,00 грн. |

|

21 |

01.01.2012 – 31.03. 2012 |

|

15 |

16095,00 грн. |

З метою подальшого використання в роботі узагальнена інформація по внесках до загальнообов‘язкових державних соціальних фондів в таблиці 1.14.

Таблиця1.14

Узагальнююча таблиця по ФДСС

|

Суб’єктами |

Об‘єкт |

Застрахована особа |

Нарахування на ФОП |

Утримання з зарплати |

|

Пенсійний фонд України | ||||

|

Застраховані особи |

ФОП |

фізична особа, на користь якої здійснюється страхування |

33,2% |

2,0% |

|

Фонд обов‘язкового соціального страхування в зв‘язку з тимчасовою втратою працездатності | ||||

|

Застраховані особи |

ФОП |

фізична особа, на користь якої здійснюється страхування |

1,4% |

1% |

|

Фонд обов‘язкового соціального страхування на випадок безробіття | ||||

|

Застраховані особи |

ФОП |

фізична особа, на користь якої здійснюється страхування |

1,6% |

0,6% |

|

Фонд обов‘язкового соціального страхування від нещасного випадку на виробництві та професійних захворювань | ||||

|

Застраховані особи |

ФОП |

фізична особа, на користь якої здійснюється страхування |

1,07% |

- |

Кореспонденція рахунків з відображення в бухгалтерському обліку розрахунків з Пенсійним фондом України, Фондом загальнообов‘язкового державного страхування з тимчасової втрати працездатності, Фондом загальнообов‘язкового державного страхування на випадок безробіття, Фондом загальнообов‘язкового державного страхування від нещасних випадків на виробництві та професійних захворювань за нарахованими та утриманими внесками, які сплачує підприємство та його працівники, наведені у таблиці 1.15.

Таблиця 1.15

Облік розрахунків з Фондами соціального страхування

|

Зміст операцій |

Кореспонденція рахунків | |

|

Дебет |

Кредит | |

|

1 |

2 |

3 |

|

23,91,92,93 |

651.1 |

|

23,91,92,93 |

652.1 |

|

23,91,92,93 |

653.1 |

|

23,91,92,93 |

656 |

|

661 |

651.2 |

|

661 |

652.2 |

|

661 |

653.2 |

|

651.1, 652.1, 653.1, 656 |

311 |

|

651.2, 652.2, 653.2 |

311 |

Обліково-економічна інформація, що міститься у прийнятих до використання первинних документах, систематизується на рахунках бухгалтерського обліку методом подвійного запису і заноситься до регістрів синтетичного і аналітичного обліку з використанням типової кореспонденції рахунків. При використанні підприємством журнально–ордерної форми обліку для узагальнення інформації про розрахунки підприємства за страхуванням використовується журнал–ордер №5 відповідно до Методичних рекомендацій щодо застосування регістрів бухгалтерського обліку [42].

Враховуючи розмір прожиткового мінімуму для працездатних осіб, встановлений Законом України "Про Державний бюджет України на 2011 рік” максимальна величина бази нарахування єдиного внеску у 2011 році становить:

з 1січня – 14115 грн. (максимальний розмір єдиного внеску для фізичних осіб – підприємців становитиме 14115 х 34,7% = 4897,91 грн.);

з 1квітня – 14400 грн. (максимальний розмір єдиного внеску для фізичних осіб – підприємців становитиме 14400 х 34,7% = 4996,80 грн.);

з 1жовтня – 14775 грн. (максимальний розмір єдиного внеску для фізичних осіб – підприємців становитиме 14775 х 34,7% = 5126,93 грн.);

з 1грудня –15060 грн. (максимальний розмір єдиного внеску для фізичних осіб – підприємців становитиме 15060 х 34,7% = 5225,82 грн.).

Порядок нарахування і строки сплати єдиного внеску платниками визначені статтею 9 Закону та розділом IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (далі-Інструкція), затвердженою постановою правління Пенсійного фонду України від 27.09.2010 № 21-5, зареєстрованою в Міністерстві юстиції України 27.10.2010 за № 994/18289.

Сума ЄСВ не може бути меншою за розмір мінімального страхового внеску за кожну особу за місяць, у якому отримано дохід (прибуток). Обмеження виплат, на які нараховується єдиний внесок, максимальною величиною, що встановлюється законодавством, здійснюється за кожен місяць, у якому отримано дохід (прибуток).

Закон України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування” №2464-VI від 08.07. 2010 року надає визначення єдиного внеску: єдиний внесок на загальнообов’язкове державне соціальне страхування – консолідований страховий внесок, збір якого здійснюється до системи загальнообов’язкового державного соціального страхування в обов’язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами загальнообов’язкового державного соціального страхування.

Ставки єдиного соціального внеску – це досить заплутана ситуація. Для роботодавців ці ставки встановлюються відповідно до класів професійного ризику виробництва, до яких віднесено платників єдиного внеску, з урахуванням видів їх економічної діяльності.

Класів професійного ризику виробництва наведено аж 67 та відповідна ставка внеску становить від 36,76% для першого класу до 49,7% для 67 класу професійного ризику виробництва. Слід звернути увагу, що для цивільно-правових договорів передбачена єдина ставка соціального внеску – 34,7%.

Перелік окремих видів ставок єдиного соціального внеску наведено в таблиці 1.16.

Таблиця 1.16

Види платежів та ставки єдиного соціального внеску в 2011 році

|

Види платежів |

Єдиний внесок на загальнообов’язкове державне соціальне страхування, його ставки | ||

|

Нарахування на ФОП |

Внески на ФОП залежно від групи ризику |

36.76-49.7% | |

|

На ФОП для бюджетних установ |

36,3% | ||

|

На ФОП працюючих інвалідів |

8,41% | ||

|

На ФОП особам льотного складу |

45,96% | ||

|

Особи, які проходять військову службу |

33,2% | ||

|

Особа, яка отримує допомогу по догляду за дитиною |

33,2% | ||

|

Особи, які працюють за угодою ЦПХ |

34,7% | ||

|

Особи, які отримують допомогу по тимчасовій непрацездатності |

33,2% | ||

|

ФО підприємець на загальних підставах |

34,7% | ||

|

ФО підприємець на фіксованому та єдиному податку |

34,7% | ||

|

Утримання із заробітної плати працівників |

Утримання залежно від групи ризику |

6,1-2% | |

|

ЗП найманих працівників |

3,6% | ||

|

ЗП працівників бюджетної сфери |

3,6% | ||

|

ЗП працюючих інвалідів |

3,6% | ||

|

Особи льотного складу |

6,1% | ||

|

Особи, які проходять військову службу |

0% | ||

|

Особа, яка отримує допомогу по догляду за дитиною |

0% | ||

|

Особи, які працюють за угодою ЦПХ |

2,6% | ||

|

Особи, які отримують допомогу по тимчасовій непрацездатності |

2% | ||

|

Продовження табл.1.16 | |||

|

ФО підприємць на загальних підставах |

0% | ||

|

ФО підприємець на фіксованому та єдиному податку |

0% | ||

|

Максимальний розмір заробітної плати, з якої сплачуються страхові внески |

Термін дії: 01.01. 2011 – 31.12. 2011. Максимальна величина бази нарахування єдиного внеску дорівнює п’ятнадцяти розмірам прожиткового мінімуму працездатних осіб. Прожитковий мінімум на перше січня 2011 року становить 894,00 грн., то максимальна величина бази нарахування єдиного внеску буде становити 894,00 * 15 = 13.410,00 грн. Відповідно максимальний розмір єдиного соціального внеску становитиме 13410,00 * 34,7% = 4 653,27 грн. | ||

| |||

Для працівників які працюють на підприємствах, у фізичних осіб – підприємців або у фізичних осіб, що забезпечують себе роботою самостійно на умовах трудового договору встановлюється ставка єдиного соціального внеску 3,6%. Фізичні особи, що виконують роботи за цивільно-правовими договорами сплачуватимуть єдиний соціальний внесок за ставкою 2,6%. Державні службовці сплачуватимуть внесок за ставкою 6,1%.

Обліком платників єдиного внеску, забезпеченням збору та веденням обліку страхових коштів, контролем за повнотою та своєчасністю їх сплати, веденням Державного реєстру загальнообов’язкового державного соціального страхування буде займатися Пенсійний фонд України. Єдиний соціальний внесок буде сплачуватися саме на його рахунки. Потім ці суми будуть розподілятися серед фондів соціального страхування.

Крім того, із заробітної плати здійснюються інші утримання:

добровільно на підставі письмової заяви працівника (плата за гуртожиток, перерахування на погашення кредиту, допомога дітям на навчання і т.д.);

в примусовому порядку за виконавчими листами при стягненні аліментів на неповнолітніх дітей.

При розрахунку сум, утриманих з заробітної плати, необхідно керуватись ст. 128 КЗпП, згідно якої при кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20%, а у випадках, передбачених законодавством України, – 50% заробітної плати, яка належить до виплати працівникові. Ці обмеження не поширюються на відрахування із заробітної плати при відбуванні виправних робіт і при стягненні аліментів на неповнолітніх дітей. У цих випадках розмір відрахувань із заробітної плати не може перевищувати 70%.

Отже, підсумовуючи вимоги та порядок організації обліку зобов‘язань з податків, зборів та платежів та інших поточних та довгострокових зобов’язань підприємства, необхідно щоб документообіг в бухгалтерії та в цілому на підприємстві відповідав вимогам «Положення про документальне забезпечення записів в бухгалтерському обліку», затвердженому наказом МФУ від 24.05. 1995 р. № 88 [48] та Закону України «Про бухгалтерський облік і фінансову звітність в Україні» [10], а також визначеним внутрішнім регламентам, затвердженим на підприємстві.