2.4 Аналіз обчислення і сплати страхувальником єсв

Збір інформації, що забезпечить здійснення аналізу внесків загальнообов‘язкового державного соціального страхування проводиться з урахуванням визначеного плану аналізу. В проведенні аналізу не вся інформація потрібна в однаковій мірі, надлишковість та невизначеність інформації не краще явище, ніж її недостатність. Тому для здійснення безпосереднього аналізу та розрахунків визначених показників інформація відбирається, класифікується, групується та перевіряється на достовірність і відповідність звітним даним. Для отримання складових показників коефіцієнтів необхідно здійснити певні розрахунки з метою визначення вихідних даних для проведення аналізу. Враховуючи управлінський аспект результатів аналізу постає завдання у визначенні збору, зберігання, передачі та представлення інформації користувачам, що надходить з внутрішніх та зовнішніх джерел [83, c. 2].

На думку В.І. Самборського, А.А. Грищенка економічний аналіз може успішно виконати свої завдання тільки при належній його організації [98, c.32]. Головний зміст аналізу як функції управління є сприяння визначенню мети та стратегії розвитку, а тому найважливіше значення має відпрацювання та прийняття рішень по конкретних аналітичних роботах, тобто зобов‘язань підприємства. Тому аналіз зобов‘язань – це зорієнтована на перспективу робота по збереженню іміджу та ділової репутації підприємства, як платоспроможного та кредитоспроможного партнера, підприємства, яке своєчасно розраховується з Фондами соціального страхування, бюджетом, не затримує виплат працівникам підприємства, виконує інші зобов‘язання.

Аналіз зобов’язань по розрахунках з бюджетом необхідно почати з вивчення статей Балансу за якими визначають їх збільшення (зменшення) протягом звітного періоду та проводять їх порівняння з попередніми звітними періодами [81], можна здійснити за таблицею 2.16.

Таблиця 2.16

Стан заборгованості підприємства

|

Назва статті |

код |

2009 |

2010 |

2011 | |||

|

На початок року |

На кінець року |

На початок року |

На кінець року |

На початок року |

На кінець року | ||

|

ІІІ. Поточні зобов’язання |

|

2420,9 |

2620,7 |

2620,7 |

2682,3 |

2682,3 |

2566,2 |

|

Поточні зобов’язання за розрахунками: |

|

58,0 |

71,6 |

71,6 |

79,4 |

79,4 |

62,5 |

|

з бюджетом |

550 |

17,4 |

28,4 |

28,4 |

24,5 |

24,5 |

20,6 |

|

з позабюджетних платежів |

560 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

зі страхування |

570 |

11,0 |

11,7 |

11,7 |

14,9 |

14,9 |

11,4 |

|

з оплати праці |

580 |

29,6 |

31,5 |

31,5 |

40,0 |

40,0 |

30,5 |

За даними таблиці можна здійснити аналіз зміни кредиторської заборгованості підприємства. Поточні зобов‘язання на кінець 2011 року зменшились на суму 116, 1 тис. грн., розрахунки з бюджетом та соціальним страхуванням теж знижена на 3,9 тис. грн. та 3,5 тис. грн., що є наслідком зменшення суми фонду оплати праці на 9.5 тис. грн. В структурі поточних зобов‘язань за розрахунками заборгованість за соціальним страхуванням є незначною, складає – 18, 2%, в структурі всієї заборгованості – 0,4%.

З метою вивчення зобов’язань по розрахунках з бюджетом різних рівнів за видами податків за відповідний звітний період необхідно перегрупувати їх за рахунками обліку, таблиця 2.17.

Таблиця 2.17

Зобов‘язання підприємства перед Фондами соціального страхування

|

Рахунки обліку |

Код

|

Роки |

Відхилення, (-,+) | ||

|

2009 |

2010 |

2011 | |||

|

Стаття балансу 570 |

|

11,7 |

14,9 |

11,4 |

-3,5 |

|

ПФУ, 33,2% |

651 |

10,4 |

13,2 |

10,2 |

-3,0 |

|

ФССТВП, 1,4% |

652 |

0,4 |

0,5 |

0,4 |

-0,1 |

|

ФССБ, 1,6% |

653 |

0,5 |

0,7 |

0,5 |

-0,2 |

|

ФССНВВ ПЗ, 1,07% |

656 |

0,4 |

0,5 |

0,3 |

-0,2 |

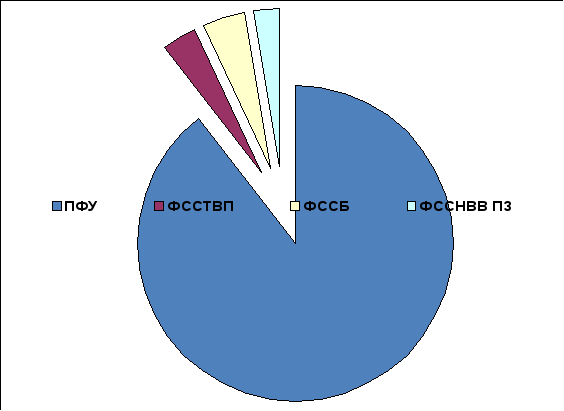

Показники таблиці 2.17 та рис. 2.8 свідчать про структуру заборгованості підприємства перед Фондами загальнообов‘язкового державного соціального страхування, найбільша питома вага заборгованості припадає на розрахунки з пенсійним фондом і складає в 2011 році - 89%.

Рис. 2.8 Структура заборгованості підприємства Фондам

В ході аналізу необхідно визначити заборгованість підприємства бюджету в розрізі внесків соціального страхування, які сплачує підприємство та заборгованість по вказаних внесках, які утримало підприємство з працівників. Провести аналіз дозволяє таблиця 2.18.

Таблиця 2.18

Сума зобов‘язань підприємства та працівників по внесках

|

|

Зобов‘язання підприємства |

2009 рік |

2010 рік |

2011 рік | |||

|

|

|

11,7 |

14,9 |

11,4 | |||

|

10,6 |

13,5 |

10,3 | ||||

|

1,1 |

1,4 |

1,1 | ||||

Левова частина зобов‘язань по внесках соціального страхування складають зобов‘язання підприємства, які складають 90 % і зобов‘язання працівників складають 10%.

Податковий тиск для підприємства по внесках загальнообов‘язкового державного соціального страхування можливо дослідити за показниками таблиці 2.19.

Таблиця 2.19

Сплачені підприємством податки протягом років, грн.

|

№ п/п |

Показники |

2007 рік |

2008 рік |

2009 рік |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Собівартість |

1991,7 |

2402,1 |

1832,5 |

|

1.1 |

Податковий тиск |

7,6 |

8,1 |

5,2 |

|

1.1.1 |

Оплата 5 днів непрацездатності |

5,7 |

6,1 |

3,9 |

|

1.1.2 |

ПФУ – 33,2% |

1,9 |

2,0 |

1,3 |

|

2 |

Фонд оплати праці |

378,3 |

480,0 |

366,5 |

|

3 |

Сума страхового збору |

141,0 |

179,0 |

137,0 |

|

3.1 |

ПФУ – 33,2% |

125,6 |

159,4 |

121,7 |

|

3.2 |

ФССТВП – 1,4% |

5,3 |

6,7 |

5,1 |

|

3.3 |

ФССБ – 1,6% |

6,1 |

7,7 |

5,9 |

|

3.4 |

ФССНВВ – 1,07% |

4,0 |

5,2 |

4,3 |

Сума податкового тиску по внесках загальнообов‘язкового державного соціального страхування на кінець 2011 року склала 5,2 тис. грн., яка складається з оплати лікарняних листків в сумі 3,9 тис. грн. та нарахувань в пенсійний фонд в розмірі 1,3 тис. грн., що свідчить про фіскальну систему зборів в фонди соціального страхування. Фактично вказані суми є елементами надання соціальної допомоги, але на сьогодні держава на підставі законодавчих актів переклала свої витрати на плечі підприємства, і оплачує лікарняні листи тільки після п‘яти днів. З огляду на те, що лікарняні листки в залежності від хвороб, які тривають декілька днів і виписуються лікарнями на 3-5 днів, то в структурі виплат по лікарняному листку більша сума припадає на виплати за рахунок коштів підприємства. Вказані витрати за характером їх виплати практично не відносяться до господарської діяльності підприємства, і є непродуктивними. Питома вага непродуктивних витрат в собівартості продукції складає 0,3% і в 2010 році і в 2011 році. В фонді оплати праці сума оплати 5 днів лікарняних листків складає 1,1 % в 2011 році, в сумі страхового збору нарахована сума пенсійного фонду становить 0,9%.