4.3. Двоїстий симплекс-метод

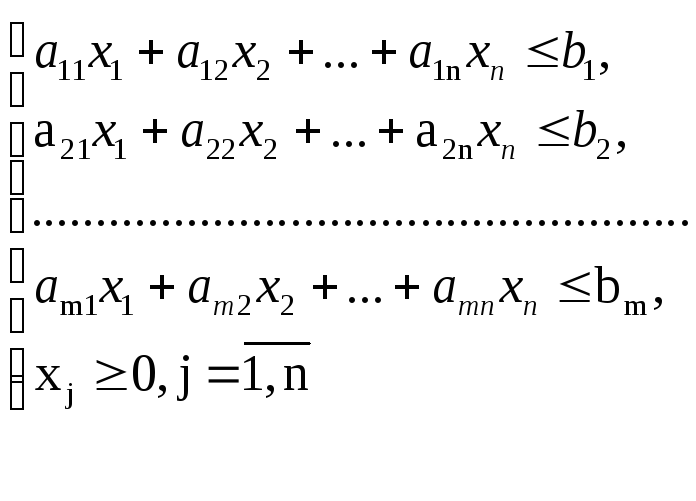

Розглянемо метод знаходження опорних планів, в якому використовується поняття двоїстості. Ми знаємо, що двоїстою задачею до задачі:

![]()

або у векторно-матричній формі:

![]()

![]()

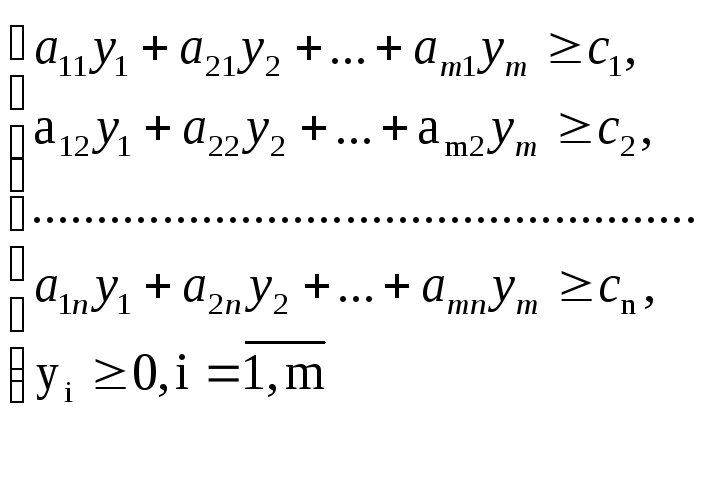

є задача:

![]()

або у векторно-матричній формі:

![]()

![]()

де АТ - матриця, транспонована до А;

(с,х), (b,y) - скалярні добутки відповідних векторів.

Якщо пряму задачу привести до канонічного виду і заповнити симплекс-таблицю, то ми бачимо, що стовпчики прямої задачі стануть рядками двоїстої, і навпаки. Тому нема потреби окремо розв’язувати вихідну задачу, а окремо - двоїсту, оскільки розв’язки обох можна знайти за одними й тими ж симплекс-таблицями, пам’ятаючи, що невідомим однієї задачі відповідають стовпчики, а невідомим другої - рядки.

Спочатку розглянемо, як можна використати поняття двоїстості для зведення прямої задачі до канонічної, причому основною задачею тут є зведення системи обмежень до канонічної форми, оскільки базисних невідомих в оптимізуючій формі завжди можна позбутися, виразивши їх через вільні з системи обмежень і підставивши в цільову функцію. З цієї простої причини ми не будемо звертати увагу на рядок оптимізуючої форми до тих пір, доки не отримаємо опорного плану.

Нехай в нас є задача, в базисі якої деякі плани від’ємні. Тоді ті базисні невідомі, що мають від’ємні плани, повинні бути виключені з базису.

Припустимо,

що невідома хk

має

від’ємний план (![]() ).

Розглянемо

k-тий

рядок. Якщо в ньому всі члени додатні

(за винятком

).

Розглянемо

k-тий

рядок. Якщо в ньому всі члени додатні

(за винятком

![]() ),

то

двоїста задача, а разом з нею і вихідна

не мають розв’язку через необмеженість

форми.

),

то

двоїста задача, а разом з нею і вихідна

не мають розв’язку через необмеженість

форми.

В

іншому випадку виділяємо стовпчики, в

яких числа k-го

рядка

від’ємні.

Для кожного з виділених стовпчиків

складаємо відношення елементів стовпця

«План» до елементів виділених стовпців

(![]() )

за принципом: додатні до додатних,

від’ємні до від’ємних, і вибираємо

найменші відношення, які позначимо

через

)

за принципом: додатні до додатних,

від’ємні до від’ємних, і вибираємо

найменші відношення, які позначимо

через![]() ,

а числанульового

рядка відповідних стовпчиків через

,

а числанульового

рядка відповідних стовпчиків через

![]() .

.

До базису вводимо вільну невідому, для якої (при знаходженні максимуму цільової функції):

![]()

4.4. Економіко-математичний аналіз оптимальних розрахунків

Економічну інтерпретацію двоїстої задачі розглянемо на прикладі оптимального використання обмежених ресурсів.

Для

виробництва п

видів

продукції використовується т

видів

ресурсів,

запаси яких обмежені значеннями bі

(![]() ).

Норма витраткожного

виду ресурсу на одиницю продукції

становить

).

Норма витраткожного

виду ресурсу на одиницю продукції

становить

![]() (

(![]() ;

;![]() ).

Дохід

від одиниці продукції j-го

виду дорівнює

).

Дохід

від одиниці продукції j-го

виду дорівнює

![]() (

(![]() ).

Знайти

план виробництва продукції, що забезпечить

максимальний

сумарний дохід. Математична

модель задачі:

).

Знайти

план виробництва продукції, що забезпечить

максимальний

сумарний дохід. Математична

модель задачі:

![]()

Пряма задача полягає у визначенні такого оптимального плану виробництва продукції Хопт, який дасть найбільший дохід. Двоїста задача до окресленої задачі матиме вигляд:

![]()

Економічний зміст двоїстої задачі полягає в тому, щоб визначити таку оптимальну систему двоїстих оцінок уi ресурсів, що використовуються для виробництва продукції, при яких загальна вартість усіх ресурсів буде найменшою. Оскільки двоїсті змінні означають цінність одиниці ресурсу, то їх інколи ще називають тіньовою ціною відповідного ресурсу.

За допомогою двоїстих оцінок можна визначити статус кожного ресурсу прямої задачі та рентабельність продукції, що виготовляється.

Ресурси, що використовуються для виробництва продукції, умовно можна поділити на дефіцитні та недефіцитні, залежно від того, повне чи часткове їх використання передбачено оптимальним планом прямої задачі. Якщо двоїста оцінка уi в оптимальному плані двоїстої задачі дорівнює нулю, то відповідний і-тий ресурс при виробництві продукції повністю не використовується і є недефіцитним. Якщо ж двоїста оцінка yі>0, то і-тий ресурс використовується повністю для оптимального плану виробництва продукції і називається дефіцитним. В цьому випадку величина двоїстої оцінки показує, наскільки збільшиться значення цільової функції Z, якщо запас відповідного ресурсу збільшити на одиницю.

Аналіз рентабельності продукції, що виготовляється, виконується за допомогою двоїстих оцінок і обмежень двоїстої задачі. Ліва частина кожного обмеження є вартістю всіх ресурсів, які використовуються для виробництва одиниці j-тої продукції. Якщо ця величина перевищує дохід від одиниці продукції (сj), то виготовляти цю продукцію не вигідно, вона нерентабельна і в оптимальному плані прямої задачі відповідна хj=0. Якщо ж загальна оцінка всіх ресурсів дорівнює доходу від одиниці продукції, то виготовляти таку продукцію доцільно, вона рентабельна і в оптимальному плані прямої задачі відповідна змінна хj > 0.