бизнес-планирование

.pdfРис. 3.12. Вибір критеріїв перевірки.

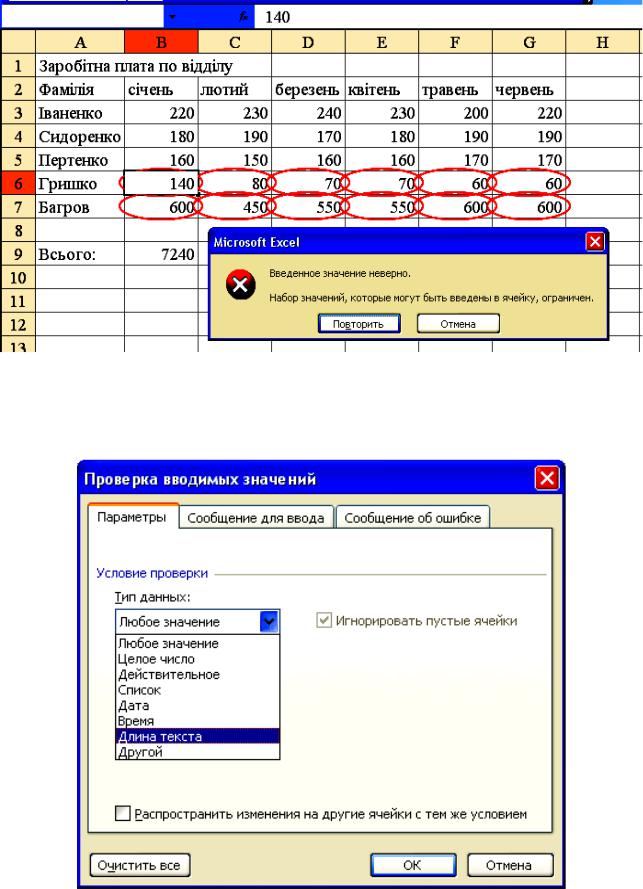

Рис. 3.13. Обведені невірні дані.

Щоб заздалегідь уникнути можливості ввести невірні дані, виконаєте ті ж дії. Тепер при спробі ввести помилкове число в осередок, що попадає в діапазон, користувач одержує попередження (рис. 3.14) про невірно уведене значення і пропозицію повторити введення.

31

Рис. 3.14. Попередження про невірно введене значення.

Критерії правильності даних, що вводяться, можуть бути самі різні (рис. 3.15).

Рис.3.15. Вибір умов перевірки

32

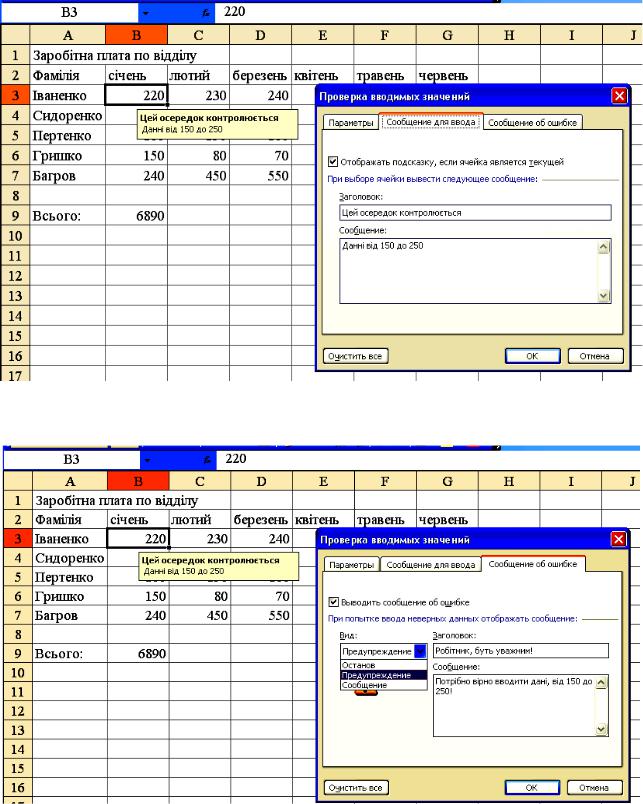

Для діапазону осередків, що перевіряються на помилку, можна створити коментар. Для цього виконаєте команду Дані ► Перевірка і на вкладці Повідомлення для введення введіть у відповідні поля потрібний текст (рис. 3.16).

Рис. 3.16. Коментарі до перевірки на помилку в осередку.

Рис. 3.17. Призначення засобів повідомлення про помилку.

33

Тепер, як тільки курсор попадає в діапазон, користувач одержує попередження. Програма може зупинити введення неправильних даних або просто проінформувати про це: на екрані відобразиться попередження про помилку із пропозицією її виправити. Можна також міняти вміст повідомлення про помил-

ку і його заголовок на вкладці Повідомлення про помилку вікна Перевірка значень, що вводяться, (мал. 3.17).

3.6.7. Функції Excel, що застосовуються при проведенні фінансових розрахунків.

В Excel є убудовані функції, які спрощують інвестиційні та фінансові розрахунки. Їх використовувати також просто, як і будь-які інші формули цієї програми.

Нагадаємо, що функції Excel – це заздалегідь певні формули, які виконують обчислення по заданих аргументах і в заданому порядку. Всі вони повинні починатися зі знака рівняння.

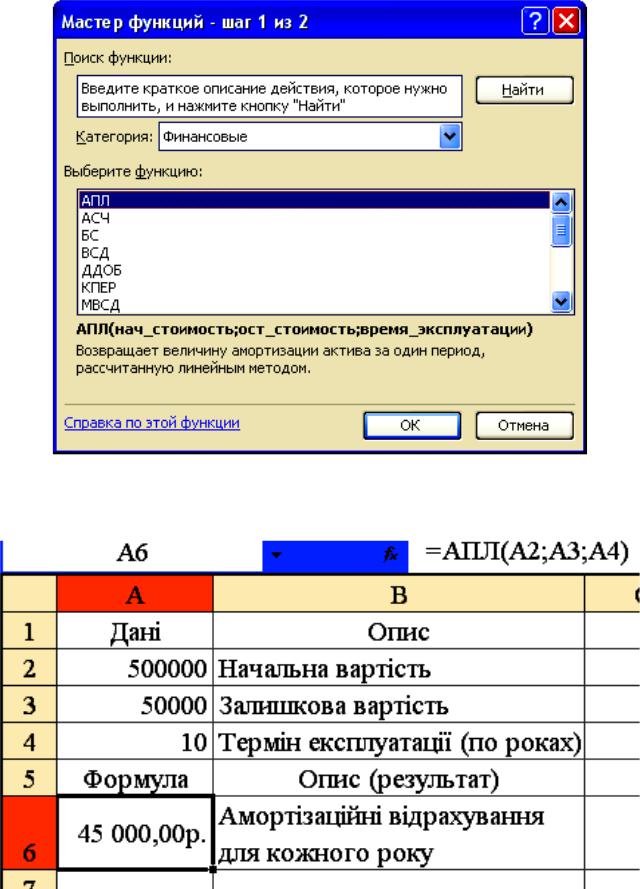

Для вставки функції виконуємо команду Вставка ► Функція а у вікні, що відкрилося, майстра функцій у списку, що розкривається, Категорія вибираємо пункт Фінансові (рис. 3.18). Далі в списку Виберіть функцію вибираємо потрібну функцію.

Далі наведені деякі найбільш популярні функції, їхній формат і приклади розрахунків. Стандартний формат: функція (аргумент1;аргумент2). Аргументи розділені крапкою з комою. Для деяких з них прийняті значення за замовчуванням, які підставляються, якщо аргумент опущений. Однак і в цьому випадку потрібно залишити крапку з комою замість відсутнього аргументу.

АПЛ – амортизація за період лінійними методами. Функція розраховує значення амортизаційних відрахувань за період.

Формат: АПЛ (нач_вартість; зал_ вартість; час_експлуатації).

Якщо початкова вартість дорівнює 500 000 грн., час експлуатації – 10 років, а залишкова вартість – 50 000 грн., то розраховані амортизаційні відрахування за кожний період (за рік) умовно становлять 45 000 грн. (рис. 3.19).

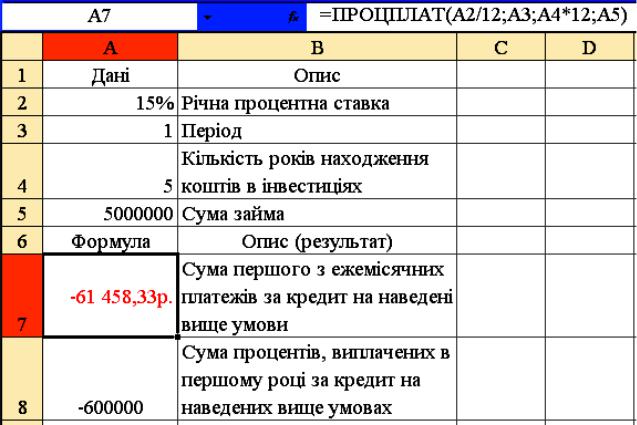

ПРОЦПЛАТ – обчислює відсотки, виплачувані за певний інвестиційний пе-

ріод. Формат: ПРОЦПЛАТ (ставка; період; кпер; пс).

Ці аргументи позначають наступне:

-ставка – процентна ставка для інвестиції;

-період – період, для якого потрібно знайти прибуток (від 1 до кпер);

-кпер – загальна кількість періодів виплат для даної інвестиції;

-пс – вартість інвестиції на даний момент. Для позики пс– це сума позики. Для позики в 5000000 грн. на 5 років при ставці в 15% функція дає насту-

пні значення. Перший щомісячний платіж складе 61458,33 грн., а сума платежів по кредиту за перший рік – 60 000 грн. Сума, яку потрібно виплатити, виражається негативними числами, отримана сума – позитивними числами (рис. 3.20).

34

Рис. 3.18. Вибір функції.

Рис. 3.19. Приклад розрахунку АПЛ.

35

Рис. 3.20. Застосування функції ПРОЦПЛАТ.

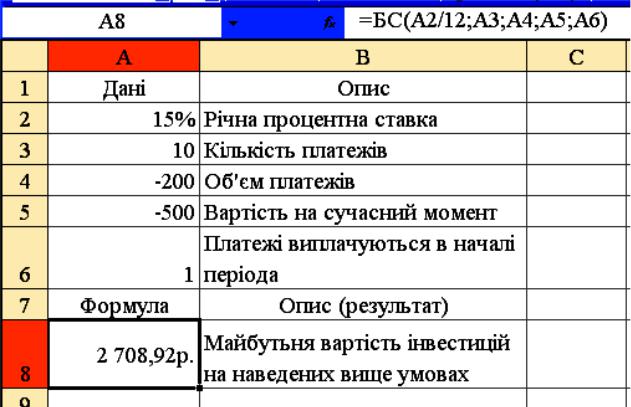

БС – майбутня вартість інвестицій.

Функція розраховує майбутню вартість інвестицій на основі періодичних постійних (рівних по величині) платежів і постійної процентної ставки.

Формат: ВР (ставка; кпер; плт; пс; тип). Дані показники означають наступне:

-ставка – процентна ставка за певний період;

-кпер – кількість періодів платежів;

-плт – виплата, зроблена в кожний період. Плт складається з основного платежу та платежу по відсотках, але не включає інших податків і зборів. Якщо цей аргумент опущений, повинно бути зазначене значення аргументу пс;

-пс – це вартість, наведена на теперішній момент. Якщо цей аргумент пропущений, то передбачається, що він дорівнює 0. У цьому випадку повинна бути зазначена плт;

-тип – позначає час виплат: 0 – наприкінці періоду, 1 – на початку. За замовчуванням 0.

Виплати представлені негативними числами, надходження – позитивни-

ми.

На рис. 3.21 річна процентна ставка ділиться на 12, оскільки складні відсотки нараховуються щомісяця.

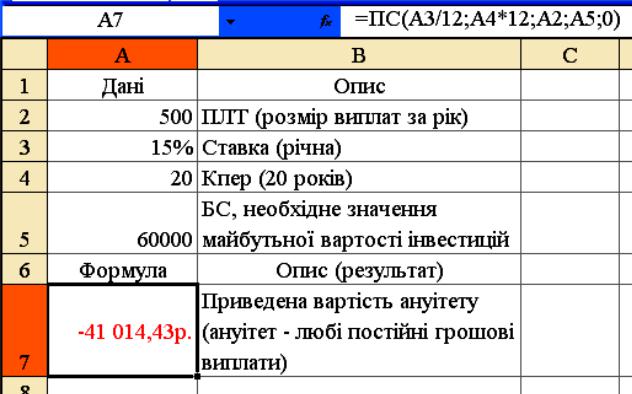

ПС – приведена вартість інвестицій. Приведена вартість – це еквівалент майбутніх виплат на теперішній момент.

36

Рис. 3.21. Приклад розрахунку БС.

Формат: ПС (ставка; кпер; плт; бс; тип). Дані параметри означають наступне:

-ставка – процентна ставка за період;

-кпер – кількість періодів платежів;

-плт – виплата, зроблена в кожний період;

-тип – позначає час виплат: 0 – наприкінці періоду, 1 – на початку;

-бс – необхідне значення майбутньої вартості інвестицій.

Наприклад, ви розраховуєте накопичити суму в розмірі 60 000 грн. через 20 років, виплачуючи в рік (припустимо, по страховці) по 500 грн. Розрахунок показує, що наведена вартість на сьогодні становить – 41 014,43 грн. (рис. 3.22). Ця сума представлена негативним числом, оскільки повинна бути виплачена.

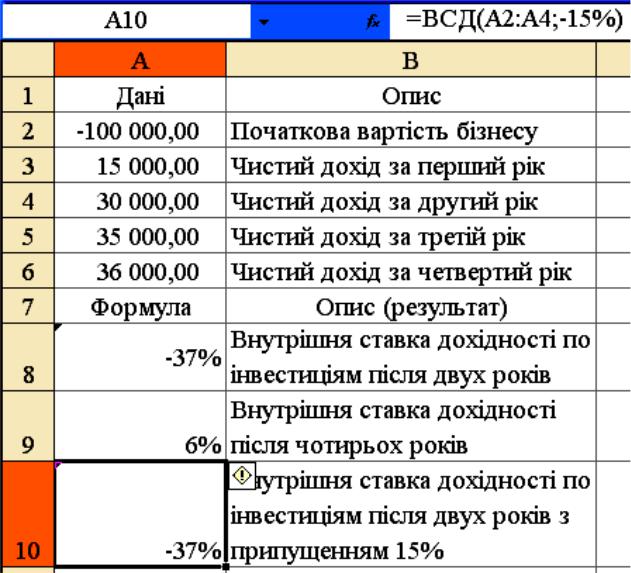

ВСД – внутрішня ставка прибутковості, один з найважливіших показників ефективності інвестицій, процентна ставка, прийнята для інвестицій.

Функція розраховує внутрішню ставку прибутковості для декількох потоків коштів. Тут грошові потоки можуть бути різними по величині, на відміну від ануїтету (постійних грошових виплат), але повинні виплачуватися через рівні проміжки часу (щомісяця або щорічно).

Формат: ВСД (значення; припущення). Обчислення виробляється ітераційним методом, тобто починаючи зі значення припущення програма робить циклічні обчислення до одержання результату з точністю до 0,00001 відсотка. Якщо після 20 циклів не отриманий результат, то видається повідомлення про помилку # ЧИСЛО!.

37

Рис. 3.22. Розрахунок ПС.

-Значення – масив або посилання на осередки, що зберігають дані, для яких потрібно обчислити внутрішню ставку прибутковості. Принаймні, одне число повинне бути негативним (виплати) і хоча б одне – позитивним (надходження). Повинен дотримуватися правильний порядок виплат і надходжень. Наприклад, доходи за другий рік не повинні передувати доходам за перший.

-Припущення – прогнозоване значення ВСД. За замовчуванням дорівнює 0,1

(10 %).

Приклад даної функції зображений на рис. 3.23.

МВСД – модифікована внутрішня ставка прибутковості, ураховує як витрати на залучення інвестицій, так і відсоток, одержуваний від реінвестування засобів. Функція МВСД розраховує ряд періодичних грошових потоків.

Формат; МВСД (значення; ставка_фінанс; ставка_реінвест). Дані параметри позначають наступне:

-значення – масив або посилання на осередки, що містять числові величини грошових виплат (негативні значення) і надходжень (позитивні значення). Повинні включати, принаймні, одну позитивну й одну негативну величину. Інакше функція повертає значення помилки # ДЕЛ/0!;

-ставка_фінанс – ставка відсотка, виплачуваного за гроші, що використовуються в грошових потоках;

-ставка_реінвест – ставка відсотка, одержуваного на грошові потоки при їх-

ньому реінвестуванні.

Приклад даної функції зображений на рис. 3.24.

38

Рис. 3.23. Розрахунок ВСД.

ЧПС - чиста приведена вартість інвестицій, ще один важливий показник інвестиційної діяльності.

Функція розраховує величину чистої наведеної вартості інвестиції, використовуючи ставку дисконтування, а також вартості майбутніх виплат (негативні значення) і надходжень (позитивні значення).

Формат: ЧПС (ставка;значення1;значення2;...):

-ставка – ставка дисконтування за період;

-значення1,значення2,... – повинні бути наведені в правильному порядку (від 1

до 29). Виплати роблять наприкінці кожного періоду. Передбачається, що інвестиція починається за один період до внеску значення 1 і закінчується з останнім значенням у списку.

Чиста приведена вартість пов’язана із внутрішньою ставкою прибутковості (ВСД). ВСД – це ставка, для якої ЧПС дорівнює нулю.

39

Рис. 3.24. Приклад розрахунку МВСД.

Приклад розрахунку чистої приведеної вартості для інвестиції в 100000грн. при ставці дисконтування в 15 % наведений на рис. 3.25.

В Excel вбудовано й ще кілька функцій для розрахунку показників фінансової діяльності. Зокрема, для розрахунку амортизації застосовують:

-ддоб – розрахунок амортизації за даний період методом подвійного зменшення залишку;

-АСЧ – розрахунок амортизації активу за даний період методом суми річних чисел;

-ПУО – розрахунок амортизації методом подвійного зменшення залишку для будь-якого періоду.

40