Тема 4. Оборотні кошти підприємства

План

Визначення та економічний зміст оборотних фондів і оборотних коштів

Склад та структура оборотних коштів виробництва та фондів обігу. Джерела формування та поповнення оборотних фондів

Нормування оборотних коштів

Кругообіг оборотних коштів. Показники ефективності використання оборотних коштів та шляхи прискорення обіговості оборотних коштів

Визначення та економічний зміст оборотних фондів і оборотних коштів

Для забезпечення безперебійного процесу виробництва, поруч з ОВФ, необхідні предмети праці – це матеріальні ресурси, які разом із засобами праці приймають участь в створенні продукта і його споживчої якості. Маючи на перший час вільні грошові кошти, підприємство використовує їх відповідно до своєї основної діяльності, а також своїх планів і фінансових можливостей.

Всі грошові операції, пов’язані з постійною господарською діяльністю, які приносять віддачу одразу по завершенні стадії обміну, здійснюються за допомогою обігових (оборотних) коштів.

Сукупність грошових коштів, які призначені для створення оборотних фондів виробництва та фондів обігу, складають оборотні кошти підприємства.

Оборотні фонди виробництва — це частина виробничих фондів підприємства, вартістна оцінка предметів праці, матеріальні елементи яких (на відміну ОВФ) повністю витрачаються в кожному виробничому циклі, а їх вартість переноситься на продукцію повністю та одразу. Натуральні ж (речові) елементи змінюють натуральну форму і фізико-хімічні властивості.

Оборотні фонди виробництва пов’язані з фондами обігу, що обслуговують сфери обігу виробленної продукції.

Склад та структура оборотних коштів виробництва та фондів обігу.Джерела формування та поповнення оборотних фондів

С

Оборотні

фонди (кошти)

Оборотні

фонди виробництва Фонди

обігу Виробничі

запаси Незавершене

виробництво і напівфабрикати власного

виробництва Витрати

майбутніх періодів Сировина

і ос-новні матеріали Допоміжні

матеріали Покупні

напів- фабрикати Тара,

упаковка Паливо

та енер-гетичні ресурси Запчастини,

малоцінні та швидко- зношені предмети Грошові

кошти Дебіторська

заборго-ваність Готова

продукція Відвантажена На

складі В

касі На

розрахунках в банках

Співвідношення між окремими елементами або їх складовими частинами, називається структурою оборотних фондів.

Раціональне та економічне використання оборотних коштів — це першочергове завдання підприємства харчової галузі, тому що у собівартості продукції матеріальні ресурси складають не менше 75% від загальної суми витрат.

Джерела формування оборотних коштів розподіляють на:

власні;

позикові.

До власних оборотних коштів та прирівнених до них (тобто тимчасово вільних, наприклад, нараховані чи авансовані на оплату праці) відносять:

кошти статутного фонду підприємства;

кошти резервного фонду;

кошти спеціальних фондів;

частини прибутку (нерозподіленого).

До позикових оборотних коштів відносять:

кредити банків;

кредиторську заборгованість;

інши пасиви.

Нормування оборотних коштів

Для визначення оптимальних обсягів оборотні кошти виробництва і готова продукція повинні або можуть нормуватися.

Нормування оборотних коштів визначається в розробці та установленні норм запасів всіх оборотних коштів за окремими видами, визначеними в днях, та нормативів власних оборотних коштів у вартісному вигляді для кожного елемента та в цілому для підприємства.

Норма оборотних коштів — це економічно обгрунтований мінімальний розмір в днях запасів товарно-матеріальних цінностей, необхідний для виконання виробничої програми та реалізації продукції.

Норма запасу в днях складається з:

транспортного запасу (термін перебування матеріальних цінностей в дорозі);

підготовчого запасу (час на розвантаження, складування, лабораторний аналіз матеріалів та ін.);

технологічного запасу (час на підготовку матеріалів до виробництва);

поточного запасу (розмір якого залежить від частоти надходження на склад підприємства матеріалів і дорівнює інтервалу між двома суміжними поставками);

гарантійного (страхового) запасу (запас у зв’язку з непередбаченими обставинами — 50-100% від поточного запасу).

Норматив — це мінімальна сума грошових коштів, необхідна для утворення запасів товаро-матеріальних цінностей, що забезпечують безперебійну роботу підприємства.

В загальному вигляді норматив можна порахувати за формулою

Норматив = Норматив + Норматив + Норматив

по матеріальному незавершеного по готовій

запасу виробництва продукції

Норматив окремого елемента оборотних фондів по матеріальному запасу визначається як додаток одноденних витрат на норму запаса, розраховану в днях.

![]() ,

,

де Не — норматив окремого елемента оборотних фондів, тис. грн.

Qе — витрати у грошовій формі по елементу за певний (Т) проміжок часу;

Т — проміжок часу (місяць, квартал та ін.), в днях;

Нз — норма запасу в днях.

Кругообіг оборотних коштів. Показники ефективності використання оборотних коштів та шляхи прискорення обіговості оборотних коштів

Оборотні кошти в процесі їх використання постійно знаходяться в русі, тобто здійснюють кругообіг.

Д → МЗ → НВ → ГП → Д′.

1 стадія кругообігу — (товарна стадія) створення виробничих засобів, тобто оплата підприємством матеріальних ресурсів і інших елементів, які необхідні підприємству для виробництва (Д → МЗ);

2 стадія кругообігу — (виробнича стадія) матеріальні ресурси перетворюються на незавершене виробництво, а потім на продукцію, при цьому повністю змінюють свою натурально-речову форму (МЗ → НВ → ГП);

3 стадия кругообігу — (грошова стадія) стадія обігу, коли готова продукція реалізується, підприємство отримує гроші, які знову направляються на кругообіг (ГП → Д′).

Треба розуміти, що оборотні кошти в кожну окрему мить одночасно знаходяться в усіх 3-х стадіях кругообігу у вигляді грошових коштів, вартості матеріалів, вартості незавершеного виробництва і вартості готової продукції.

Ефективність використання оборотних коштів характеризують 3 основних показники:

— коефіцієнт обіговості оборотних коштів (Ко), який вказує на кількість оборотів, які роблять оборотні кошти за певний період (квартал, рік) або показує обсяг реалізованої продукції, який припадає на 1 грн. оборотних коштів.

![]() ,

,

де РП — реалізована продукція;

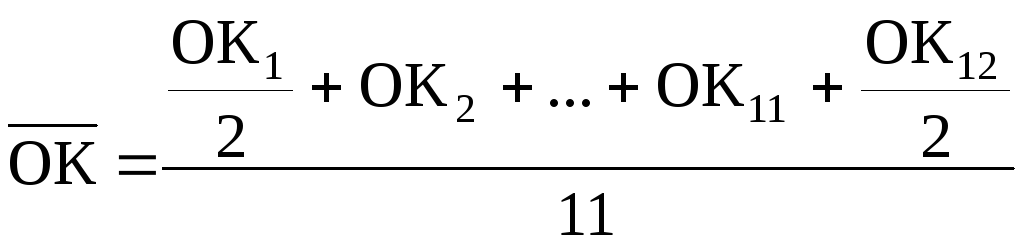

![]() —середньорічна

сума оборотних коштів;

—середньорічна

сума оборотних коштів;

,

,

де

![]() — залишки нормованих оборотних коштів

на перше число кожного місяця розрахункового

періоду.

— залишки нормованих оборотних коштів

на перше число кожного місяця розрахункового

періоду.

— коефіцієнт завантаження оборотних коштів (Кз), який характеризує суму оборотних коштів, витрачених на 1 грн. реалізованої продукції.

![]() .

.

— тривалість 1 обороту оборотних коштів (дня) або період обігу оборотних коштів (Т)

![]() .

.

Чим менша тривалість 1-го обороту оборотних коштів, або чим більша кількість оборотів, при незмінному обсязі реалізованої продукції (РП), тим менше потрібно обігових коштів, і навпаки.

Ефект прискорення обіговості оборотних коштів визначається в їх вивільненні, тобто зменшенні потреби в них у зв’язку з покращенням їх використання. Якщо не змінюються обсяги РП, то можна говорити про абсолютне вивільнення або абсолютну економію оборотних коштів (Еабс).

![]() ,

,

де

![]()

![]() — оборотні кошти звітного та базового

періоду відповідно.

— оборотні кошти звітного та базового

періоду відповідно.

Відносна економія визначається при зміні обсягів РП чи тривалості обороту.

![]() ,

,

![]() ,

,

де РПзв, РПбаз — обсяг реалізованої продукції у звітному та базовому році відповідно;

Тзв, Тбаз — тривалість одного обороту у звітному та базовому році відповідно.

Прискорення обігу оборотних коштів — це першочергове завдання підприємств в сучасних умовах. Це може бути досягнуто наступними шляхами:

впровадження економічно-обгрунтованих норм запасів;

наближення постачальників сировини до споживачів;

широке використання прямих зв’язків;

розширення системи складів з механізацією і автоматизацією робіт на складах;

забезпечення стандартизації, уніфікації і типізації у виробничому процесі;

відносне оновлення чи вдосконалення системи економічного стимулювання за економію сировини і інших ресурсів;

підвищення питомої ваги продукції, яка користується попитом;

наближення споживачів продукції до виробників;

виробництво продукції із зекономлених матеріалів без погіршення якості;

швидке і плановане відвантаження продукції, оформлення документів і розрахунків.

Запитання для самоконтролю:

Оборотні фонди: поняття, економічний зміст, відзнака від основних фондів.

Склад та структура оборотних фондів підприємства та фондів обігу.

Джерела формування та поповнення оборотних коштів. Пробема нестачі оборотних коштів.

Нормування оборотних коштів: мета, визначення понять норми, нормативу, їх розрахунок.

Показники ефективності використання оборотних коштів. Шлях поліпшення використання оборотних коштів.