1.3 Методика оцінки вартості пасивного капіталу комерційного банку

У банківській практиці існує кілька способів визначення вартості власного капіталу комерційного банку. Кожний з них має як позитивні сторони, так і певні вади.

Перший спосіб - це визначення бухгалтерської (книжкової) вартості власного капіталу комерційного банку. За цим способом усі активи та зобов'язання банку обліковуються на його балансі за вартістю їх придбання чи виникнення. Власний капітал розраховується як різниця між балансовою вартістю активів та зобов'язань. Такий спосіб оцінки прийнятний лише тоді, коли балансова і ринкова вартість активів та зобов'язань не дуже різняться між собою. Якщо ринкова вартість з тих чи інших причин значно відхиляється від первісної балансової вартості, то зазначений спосіб призводить до спотворення результатів, неадекватності оцінки власного капіталу банку. В той же час цей спосіб простий, бо не потребує спеціальної кваліфікації у працівників банку та значних витрат на здійснення оцінки.[7]

Другий спосіб - ринкової вартості полягає в тому, що активи та зобов'язання банку оцінюються за ринковою вартістю, виходячи з якої розраховується власний капітал комерційного банку. Цей спосіб більш точно відбиває реальний рівень захищеності банку, дозволяє більш динамічно та реалістично оцінювати вартість власного капіталу, оскільки ринкова вартість активів і зобов'язань постійно змінюється. Однак банки здебільшого не зацікавлені в такому способі визначення вартості власного капіталу, особливо коли він не сприяє зміцненню позицій банку на ринку. Цей спосіб здебільшого використовується менеджерами банку для внутрішніх потреб, хоч він корисний і для зовнішніх користувачів вкладників та кредиторів банку.

Зауважимо, що способу ринкової вартості властиві окремі недоліки. По-перше, не завжди доцільно та правильно можна оцінити активи і зобов'язання за ринковою вартістю. По-друге, зазначений спосіб трудомісткий, вимагає наявності висококваліфікованих фахівців, а також значних грошових витрат.

Сутність третього способу - регулюючих бухгалтерських процедур - полягає в обчисленні розміру власного капіталу за правилами та вимогами, встановленими органами, що здійснюють нагляд і контроль за банківською діяльністю. За цим способом власний капітал банку розраховується як сума низки його складових елементів. Порядок визначення та склад власного капіталу різниться залежно від країни, однак з метою захисту вкладників та кредиторів, забезпечення фінансової стійкості та прозорості банківських систем рядом економічно розвинутих країн була укладена Базельська угода. Нею встановлені єдині основні підходи до визначення складу та порядку розрахунку власного капіталу банків країн, що підписали зазначену угоду. Основні положення Базельської угоди використовують й інші країни, зокрема - Україна. Національний банк України при визначенні достатності власного капіталу комерційних банків додержується положень цієї угоди. При цьому Національний банк України постійно вдосконалює методику визначення розміру власного капіталу.

Зауважимо, що й цьому способу розрахунку власного капіталу властиві недоліки. По-перше, розробляючи порядок розрахунку власного капіталу комерційних банків Національний банк України виходить із цілей органу, що здійснює нагляд та контроль за банківською діяльністю та власної монетарної політики. По-друге, постійна зміна та вдосконалення цього способу розрахунку власного капіталу комерційного банку утруднює порівнянність при здійсненні аналізу фінансового стану банку. При зміні правил розрахунку власного капіталу слід забезпечити порівнянність його величини через перерахування даних минулих звітних періодів за новими правилами. По-третє, зазначений спосіб допускає включення деяких видів боргових зобов'язань та резервів на покриття збитків до складу власного капіталу. Це може привести до спотворення результатів аналізу діяльності банку, створити враження його благополучної діяльності.

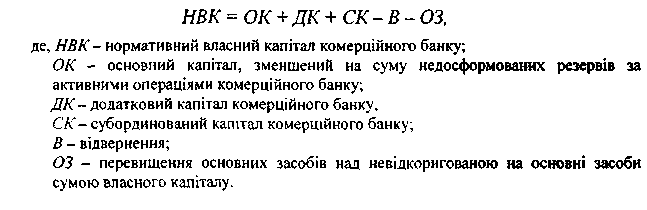

Згідно методики Національного банку України нормативний власний капітал комерційного банку складається із суми основного капіталу (капітал 1-го рівня) за мінусом суми недосформованих резервів за активними операціями комерційних банків, додаткового капіталу (капітал 2-го рівня), субординованого капіталу (капітал 3-го рівня), за мінусом відвернень з урахуванням розміру основних засобів.[20]

Алгоритм розрахунку нормативного розміру власного капіталу комерційного банку має наступний:

РОЗДІЛ 2

ОРГАНІЗАЦІЯ РОБОТИ ПО УПРАВЛІННЮ АКТИВНИМИ І ПАСИВНИМИ ОПЕРАЦІЯМИ БАНКУ ЗАТ „ПРИВАТБАНК”