1. Характеристика об’єктів моделювання та економічних параметрів

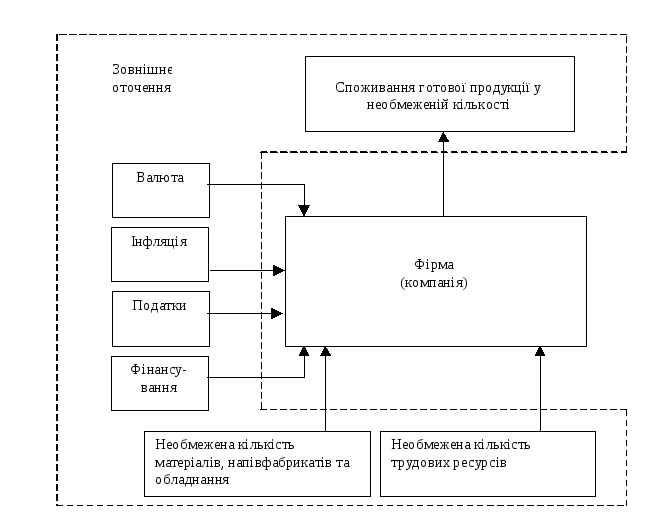

Фінансово-економічне моделювання окремої фірми (компанії) потребує вибору та розробки структури об’єктів моделювання. У системі Project Expert моделюється діяльність двох об’єктів, а саме самої фірми та її зовнішнього оточення (рис.1.1). До складу останнього входять складові: валюта, інфляція, податки, фінансування. Крім того зовнішнє оточення має необмежену кількість трудових ресурсів, матеріалів, напівфабрикатів та обладнання.

Рис.1.1. Об’єкти

моделювання фінансово-економічної

діяльності окремої фірми (компанії)

Рис.1.1. Об’єкти

моделювання фінансово-економічної

діяльності окремої фірми (компанії)

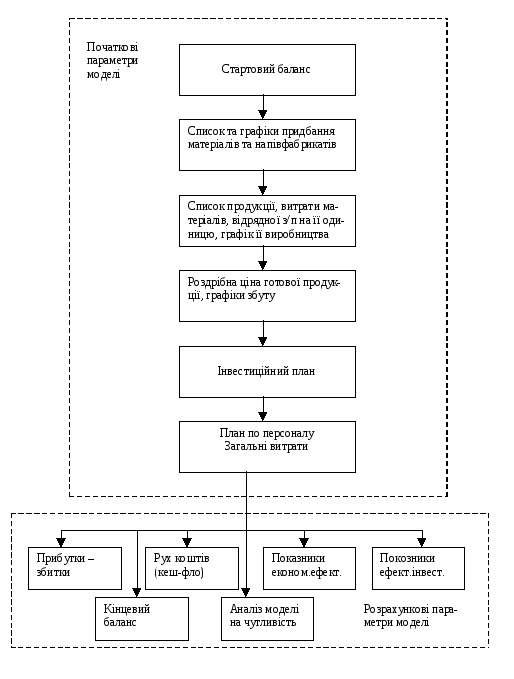

Для можливості моделювання діяльності фірми різного масштабу та галузевої приналежності в її моделі не визначається внутрішня організаційна структура фірми, особливості її виробничих потужностей та інше. Вона складається тільки з початкових та розрахункових фінансово-економічних параметрів, які згруповані в окремі групи даних (рис.1.2).

Початкові параметри моделі описуються у 7 наступних групах даних: стартовому балансі, графіку придбання матеріалів та напівфабрикатів, графіках виробництва та збуту готової продукції, плані по персоналу, загальних витратах та інвестиційному плані.

Рис.

1.2. Модель фінансово-економічної

діяльності фірми

Рис.

1.2. Модель фінансово-економічної

діяльності фірми

Розрахункові параметри описують прибутки – збитки фірми, рух її коштів (кеш-фло), кінцевий баланс, показники економічної ефективності, показники ефективності інвестицій та чутливість їх до зміни значень початкових параметрів моделі.

Результати діяльності фірми оцінюються за даними бухгалтерської звітності (прибутки – збитки, рух коштів, баланс), показниками економічної ефективності та показниками ефективності інвестицій. Розрахунок статей бухгалтерської звітності можна знайти у підручниках по основам бухгалтерського обліку та аудиту, крім того в першій лабораторній роботі (див. розд. 3) наведена таблиця з прикладом розрахунку звітності по руху коштів за перший квартал.

Розглянемо далі показники економічної ефективності та показники ефективності інвестицій, за якими оцінюється діяльність фірми, а також формули їх розрахунків. Показники економічної ефективності розраховуються на основі даних одного місяця.

Показники економічної ефективності можна поділити на 5 груп:

коефіцієнти ліквідності, ділової активності, структури капіталу, рентабельності та інвестицій.

1. Коефіцієнти ліквідності.

Показники ліквідності характеризують можливості фірми задовольняти претензії інших фірм, які тримають короткострокові боргові зобов’язання.

1.1. Коефіцієнт поточної ліквідності CR, одиниці виміру відсотки

CR=Б.ПА/Б.КЗ*100%,

де Б.ПА означає, що необхідно звернутися до вихідної форми (документу) баланс (рис.3.1) та вибрати з нього значення статті поточні активи. Далі усі пояснення складових формул будуть наводитися у скороченій формі, наприклад, параметру Б.ПА відповідає наступний рядок : Б.ПА – баланс, поточні активи. Використання в якості найменувань змінних такої структури дозволить швидко визначити найменування статті з якою вона пов’язана , оскільки найменування змінної містить її абревіатуру та форму (документ) , в якої знаходиться її значення.

Б.КЗ – баланс, сумарні короткострокові зобов’язання.

1.2. Коефіцієнт термінової ліквідності QR, одиниці виміру відсотки

QR=(Б.ПА-Б.ТМЗ)/Б.КЗ*100%,

де Б.ТМЗ – баланс, товаро – матеріальні запаси.

1.3. Чистий обертальний капітал NWC, одиниці виміру грн.

NWC=Б.ПА-Б.КЗ