1.3. Аналіз показників ефективності інвестицій (пеі)

Знайти початкові параметри моделі, які впливають на значення показників ефективності інвестицій. Для цього методом спроб та помилок змінюйте значення тої або іншої статті стартового балансу, документів етапу “Финансирование” та інших етапів, виконайте перерахунок моделі та аналізуйте, як змінюються ПЕІ, особливо звертайте увагу на змінювання значень параметрів: чистий приведений дохід та внутрішня норма рентабельності. Після знаходження параметрів, які впливають на значення ПЕІ, необхідно встановити методом спроб та помилок такі значення початковим параметрам, щоб ПЕІ мали значення вказані в таблиці 7 (ставка дисконтування має нульове значення).

Перерахуйте проект із ставкою дисконтування вказаної в таблиці 7 та виконайте аналіз, як у цьому випадку змінюються показники NPV та IRR.

Розрахуйте на папері знайдені значення ПЕІ.

Таблиця 7

|

№ вар. |

Період, який окупається, PBP, міс. |

Індекс прибутковості, PI, раз |

Чистий приведен. дохід, NPV, грн. |

Внутріш ня нор-ма рен- табельн. IRR, % |

Ставка дисконтуван-ня, % |

|

1 |

5 |

1,03 |

412721 |

10000 |

10 |

|

2 |

5 |

1,03 |

398261 |

7062 |

15 |

|

3 |

6 |

1,03 |

388621 |

4533 |

20 |

|

4 |

6 |

1,03 |

378981 |

3218 |

25 |

|

5 |

6 |

1,03 |

364521 |

2098 |

30 |

|

6 |

7 |

1,03 |

340421 |

1204 |

7 |

|

7 |

7 |

1,03 |

316321 |

776,2 |

12 |

|

8 |

8 |

1,02 |

297041 |

574,9 |

17 |

|

9 |

8 |

1,02 |

277761 |

439 |

22 |

|

10 |

9 |

1,02 |

244021 |

287,1 |

27 |

|

11 |

10 |

1,01 |

171721 |

126,2 |

32 |

|

12 |

11 |

1,01 |

147621 |

95,71 |

9 |

1.4. Аналіз чутливості моделі

Виконайте перевірку впливу вказаних у таблиці 8 параметрів на чотири наступних кінцевих показників: період окупності (РВР), індекс прибутку (РІ), чистий приведений дохід (NPV), внутрішня норма рентабельності (IRR) (див.табл.8). Результати дослідження представити у вигляді таблиці 9. Інтервал відхилення для всіх варіантів однаковий та знаходиться у діапазоні від -15 до +15 з кроком 5.

1.5. Розв’язання задач тренінгу

Вирішення задач, які наведені у тренінгу 3 потребує знань математичних формул розрахунку фінансових показників та показників інвестицій діяльності компанії (див. розділ 1).

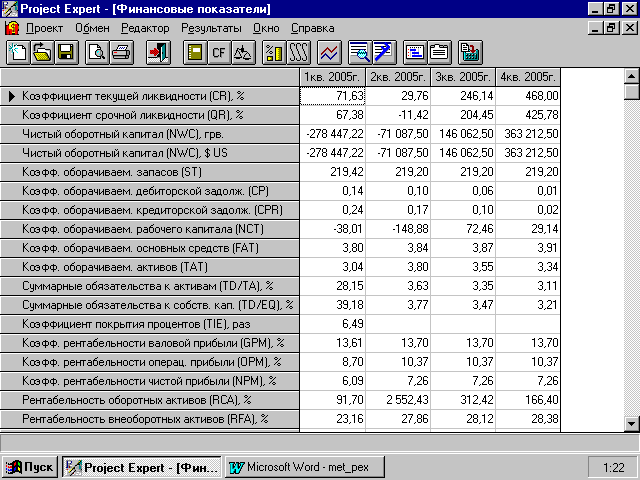

Форма “Финансовые показатели” наведена на рис.5.1.

Таблиця 8

|

№ з/п |

Рі-вень інф. |

Став-ка по-датку |

Об’єм |

Зат-ри- ман. пла- те- жів |

Зби- тки при про- да- жу |

Пря-мі вит-рати |

Від-стро-чка пла-тежів |

Загал. вит-рати |

З/п пер- со- на- лу |

Ці- на збу- ту |

Ставки по | ||

|

ін-вес- ти-цій |

збуту |

де- по- зи- ту |

кре дит. | ||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

1 |

+ |

|

|

+ |

|

+ |

|

|

|

+ |

+ |

|

|

|

2 |

|

+ |

|

+ |

+ |

|

+ |

|

|

|

+ |

|

|

|

3 |

|

|

|

+ |

|

|

|

+ |

+ |

|

+ |

|

+ |

Продовження таблиці 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

4 |

+ |

|

+ |

+ |

|

|

|

|

|

|

+ |

+ |

|

|

5 |

|

+ |

|

+ |

|

|

+ |

|

|

+ |

+ |

|

|

|

6 |

|

|

|

+ |

+ |

|

|

|

|

+ |

+ |

|

+ |

|

7 |

|

|

|

+ |

+ |

+ |

|

+ |

|

|

+ |

|

|

|

8 |

|

+ |

|

+ |

|

|

|

+ |

|

+ |

+ |

|

|

|

9 |

+ |

|

|

+ |

+ |

|

|

|

+ |

|

+ |

|

|

|

10 |

|

+ |

|

+ |

|

|

+ |

|

|

|

+ |

|

+ |

|

11 |

|

|

|

+ |

|

|

+ |

|

|

+ |

+ |

+ |

|

|

12 |

+ |

+ |

|

+ |

|

|

+ |

|

|

|

+ |

|

|

Таблиця 9

|

РВР |

РІ |

NPV |

IRR |

При міт- ка | ||||||||

|

Наймен. пок. |

Мін. зн. |

Мак. зн. |

Наймен. пок. |

Мін. зн. |

Мак. зн. |

Наймен. пок. |

Мін. зн. |

Мак. зн. |

Наймен. пок. |

Мін. зн. |

Мак. зн. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

в цьому рядку розміщується найбільш впливовий показник | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в цьому рядку розміщується найменш впливовий показник | ||||||||||||

Р ис.5.1.

Форма “Финансовые

показатели”

ис.5.1.

Форма “Финансовые

показатели”

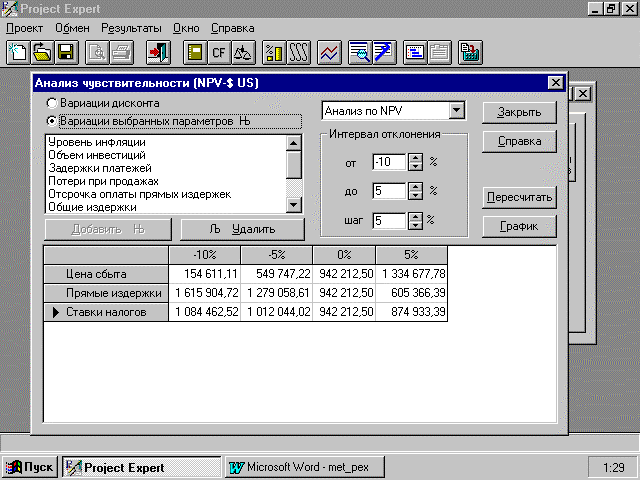

Форма “Анализ чувствительности” наведена на рис.5.2.

Р ис.5.2.

Форма “Анализ

чувствительности”

ис.5.2.

Форма “Анализ

чувствительности”