7.3. Джерела формування інвестиційного потенціалу (рис. 7.3)

|

|

Види інвестиційних ресурсів |

|

| ||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||

|

Власні інвестиції |

|

Позичкові інвестиції |

|

Залучені інвестиції | |||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||

|

Ч |

А |

|

Р |

Р |

М |

|

Ц |

Д |

Е |

П |

І |

І |

|

Е |

Е |

В |

Д | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||

|

|

|

|

Джерела формування інвестиційних ресурсів фірми |

|

| ||||||||||||||||||||||||||||||||||||

астина

чистого прибутку

астина

чистого прибутку мортизаційні

відрахування

мортизаційні

відрахування Страхова

сума відшкодування збитків

через втрату майна

Страхова

сума відшкодування збитків

через втрату майна аніше

здійснені вкладення, які повинні

бути погашені у поточному

періоді

аніше

здійснені вкладення, які повинні

бути погашені у поточному

періоді еінвестована

з допомогою продажу частина

основних фондів

еінвестована

з допомогою продажу частина

основних фондів обілізована

в інвестиції частина надлишкових

оборотних активів

обілізована

в інвестиції частина надлишкових

оборотних активів ільовий

державний кредит на певний вид

інвестування

ільовий

державний кредит на певний вид

інвестування овгострокові

кредити банків та інших кредитних

структур

овгострокові

кредити банків та інших кредитних

структур місія

облігацій фірми

місія

облігацій фірми одатковий

інвестиційний кредит

одатковий

інвестиційний кредит нвестиційний

лізинг

нвестиційний

лізинг нвестиційний

селенг

нвестиційний

селенг місія

акцій фірми

місія

акцій фірми місія

інвестиційних сертифікатів

місія

інвестиційних сертифікатів нески

вітчизняних і зарубіжних інвесторів

у статутний фонд

нески

вітчизняних і зарубіжних інвесторів

у статутний фонд ержавні

кошти на цільове інвестування

ержавні

кошти на цільове інвестування

Рис. 7.3. Джерела формування інвестиційного потенціалу

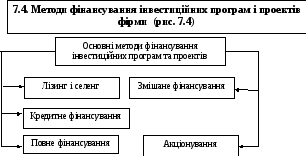

Рис. 7.4. Методи фінансування інвестиційних програм і проектів фірми

Пояснення до (рис. 7.4.)

Повне

самофінансування передбачає здійснення

інвестування виключно за рахунок

власних (внутрішніх) джерел. Цей метод

фінансування використовується

переважно для реалізації невеликих

реальних інвестиційних проектів, а

також для фінансових інвестицій.

Акціонування

як метод фінансування

використовується для здійснення

порівняно великомасштабних реальних

(виробничих) інвестицій за умови

галузевої чи регіональної диверсифікації

інвестиційної

діяльності.

Кредитне

фінансування економічно вигідно

використовувати насамперед

при інвестуванні у швидкоздійснювані

реальні проекти з високою нормою

прибутковості. Цим методом можна

користуватися і для фінансових

інвестицій за умови, що рівень їх

дохідності (прибутковості) перевищує

ставку кредитного відсотка.

Лізингом або

селенгом користуються здебільшого

за умови нестачі власних фінансових

коштів для реального інвестування, а

також при інвестиціях у проекти

зі швидкооновлюваною технологією або

нетривалим періодом експлуатації

виробничих об’єктів.

Змішане

фінансування базується

на можливій комбінації вищеназваних

методів і може застосовуватись для

всіх існуючих форм і видів інвестування

|

7.5. Оцінка ефективності реальних інвестицій | ||||||

|

|

|

|

|

| ||

|

|

Поняття |

| ||||

|

|

|

|

|

| ||

|

Ефективність реальних інвестицій – це поняття, що характеризує дохідність інвестування; для її оцінки використовуються основні принципи й показники (рис. 7.5) | ||||||

Ефективність

реальних інвестицій