Тема 10. Ефективність підприємницької діяльності

Основні програмні питання

10.1. Аналітична оцінка економічної і соціальної ефективності підприємництва.

10.2. Основні етапи проведення комплексного аналітичного аналізу.

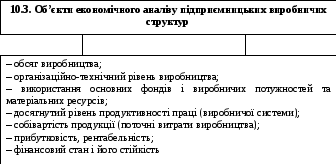

10.3. Об’єкти економічного аналізу підприємницьких виробничих структур.

10.4. Система показників оцінки ефективності виробничо-господарської, бізнесово-фінансової діяльності підприємництва.

10.1. Аналітична оцінка економічної і соціальної ефективності підприємництва

Визначення

економічної ефективності підприємницької

діяльності, що відбувається

за різними напрямами, повинна опиратися

на власну методичну основу,

але в Україні

не існує офіційної методики комплексної

оцінки результатів

різних видів підприємницької

діяльності. Тому можна орієнтуватися

на такі основні

положення (принципи):

1. Аналітична

оцінка економічної і соціальної

діяльності повинна базуватися

на результатах комплексного

аналізу діяльності підприємницьких

структур, які відбуваються за

певний час.

2.

У ринкових умовах господарювання аналіз

проводиться за стислою схемою

і називається

експрес-аналізом, головна мета якого

визначення динаміки

змін у показниках,

які характеризують ефективність

господарювання, дати

належну оцінку змінам

(показникам, результатам), вжити

заходів щодо вдосконалення

управління, які призводять

до того, що показники покращились.

3.

В економічній практиці використовують

два основних методи комплексної

оцінки

ефективності:

– порівняльний

аналіз;

– метод, в якому

використовується еталонна модель.

4.

Необхідно

виокремлювати дві системи показників,

які характеризують

ефективність:

– виробничо-господарської

та бізнесово-фінансової діяльності

(виробничої

сфери);

– підприємницької

діяльності (для невиробничої сфери

господарювання).

5.

При

побудові показників ефективності

підприємництва базуються на наступних

принципах:

– показники

ефективності підприємницької діяльності

варто отримувати шляхом співвідношення

або різниці результатів і витрат

діяльності;

– кількісні

результати повинні повністю враховувати

всі елементи, які вже не повторюватимуться

в наступних розрахунках;

– поточні витрати

не повинні містити будь-яких елементів

результату;

– всі показники

ефективності підприємницької діяльності

слід ділити на ресурсні та витратні.

Також не слід

відкидати факту, що між окремими

показниками ефективності

виробництва сфери підприємництва

існує взаємозв’язок (див. рис.10.1)

АА

6.

Для оцінки інвестиційного аспекту

підприємницької діяльності, а саме

розрахунку економічної доцільності

реальних інвестицій, використовують

показник – строк окупності або

коефіцієнт економічної ефективності

(індекс дохідності) реальних

капітальних вкладень.

Оцінюючи

доцільність виробничих капітальних

вкладень,

встановлюють

ставку дисконту (капіталізації), яка

характеризує норму прибутку.

При обчисленні ефективності

капіталовкладень обов’язково

враховують темпи інфляції, зменшуючи

дисконтну ставку на їх величину

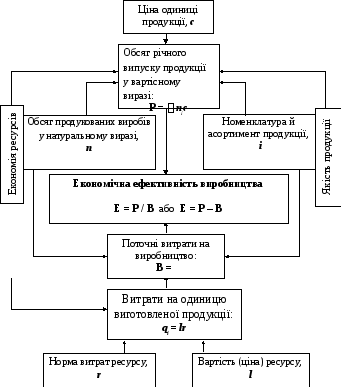

Рис. 10.1. Економічна ефективність виробничого підприємництва та типовий взаємозв’язок між його складовими

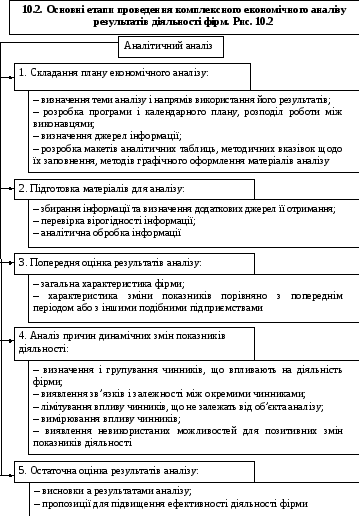

Рис. 10.2. Основні етапи проведення комплексного аналітичного аналізу