9. Контроль за справлянням податку на землю

Основними нормативними документами плати за землю є: Земельний кодекс України від 25.10.2001 року № 2768-ІП (зі змінами та доповненнями), Закон України “Про плату за землю” від 19.09.1996 року №378/96-ВР, з наступними змінами і доповненнями від 05.03.2009 року, Закон України “Про оренду землі" від 06.10.1998 року № 161-XIV (зі змінами та доповненнями), Постанова Кабінету Міністрів України “Про проведення грошової оцінки земель” Наказ Держкомстату України “Про затвердження форм державної статистичної звітності з земельних ресурсів та інструкції заповнення державної статистичної звітності з кількісного обліку земель” від 05.11.1998 року № 377.

Об'єктом плати за землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди.

Суб'єктом плати за землю (платником) є власник земельної ділянки, земельної частки (паю) і землекористувач, у тому числі орендар. Ставки земельного податку з одного гектара сільськогосподарських угідь встановлюються у відсотках від їх грошової оцінки у таких розмірах: для ріллі, сіножатей та пасовищ - 0,1; для багаторічних насаджень - 0,03. [13]

Ставки земельного податку з земель, грошову оцінку яких встановлено, встановлюються у розмірі одного відсотка від їх грошової оцінки (Додаток28) Якщо грошову оцінку земельних ділянок не встановлено, середні ставки земельного податку встановлюються Кабінетом Міністрів України, в зележності від чисельності населення в населених пунктах.Також платниками подається розрахунок земельного податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів. Додаток

Підставою для нарахування земельного податку є дані державного земельного кадастру. Юридичні особи самостійно обчислюють суми земельного податку за формою, встановленою Головною ДПА України, щороку за станом на 1 січня і до 1 лютого подають дані відповідні ДПІ. По нововведених земельних ділянках розрахунки розмірів податку подаються юридичними особами протягом місяця з дня виникнення права власності або користування земельною ділянкою[22].

Надходження по даному податку до Місцевого бюджету за 12 місяців 2009 року порівняно з цим самим періодом 2008 року збільшились на 185,3 тис. грн.. Станом на 01.01.11 фактично сплачено 1267,7 тис.грн, що становить в порівнянні з аналогічним періодом 2009 року 100,5%, тобто спостерігається збільшення надходжень по платі за землю на 0,5%. Відсоток виконання помісячного розпису місцевих рад становить100,2%. (Таблиця 9.1)

Таблиця 9.1.

Фактичні надходження до Зведеного бюджету плати за землю за 2008-2010 роки

|

Рік |

Надходження, тис. грн |

|

2008 |

1078 |

|

2009 |

1263,3 |

|

2010 |

1267,7 |

Нарахування земельного податку громадянам проводиться державною податковою інспекцією К-Каширського району, яка видає платникові до 15 липня поточного року платіжне повідомлення про сплату податку.

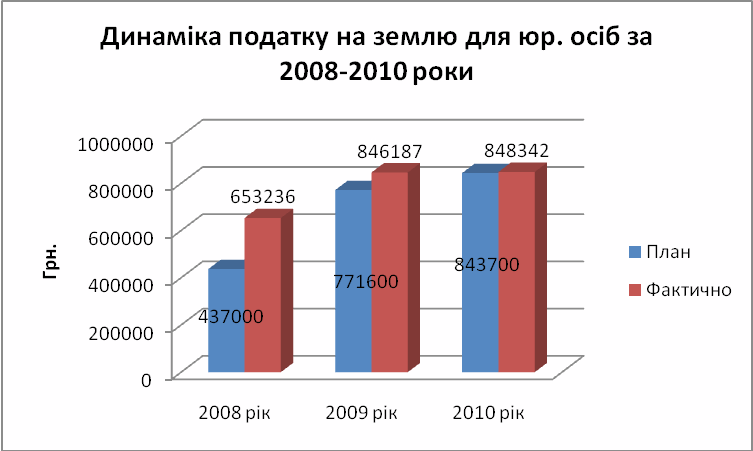

Діаграма 9.1.

Як видно із діаграми 8.1. можна підмітити обсяг сплати податку на землю для юридичних осіб постійно зростає, так у 2009 році приріст становив 129,5%, а у 2010 році – 100,3%.

Діаграма 9.2.

Крім того,згідно Постанови КМУ від 23 квітня1998 року №658(658-99-п) “Про затвердження Положення про порядок справляння та обліку фіксованого сільськогосподарського податку” справляється фіксований сільськогосподарський податок. В 2004 році внесено зміни до Закону України “Про фіксований сільськогосподарський податок”, а саме: платниками фіксованого сільськогосподарського податку є сільськогосподарські підприємства, які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції, в яких сума, одержана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний рік перевищує 75% (а не 50%, як це було до 2004 року) загальної суми валового доходу підприємства. Розрахунок фіксованого сільськогосподарського податку подається до податкового органу раз в рік до 1 лютого поточного року. Сплата проводиться щомісячно до 20 числа.[14]