3. Методи (прийоми) організації обліку

Моделювання– це сукупність прийомів, що включають розробку моделей облікового процесу та апарату бухгалтерії, а також системи інформаційного, організаційного, технічного, нормативно-правового забезпечення, необхідних для функціонування обліку. Моделі доцільно розробляти для кожного об’єкта господарювання (облік необоротних активів, облік запасів, облік розрахунків, облік доходів, тощо).

Проект організації обліку – це інструктивно-методичний документ, який містить науково обґрунтовані проектні рішення зі збору, обробки та видачі обліково-економічної інформації.

Графіки групують за різними напрямками:

за зовнішнім виглядом графіки бувають текстові; символьні; табличні; сітьові; матричні; лінійні; комбіновані;

за призначенням – графіки, що регламентують а) роботу апарату бухгалтерії – графіки облікових робіт; б) документообіг – графіки руху документів;

за термінами виділяють постійні, разові графіки.

4.Організація облікової політики підприємства

Облікова політика– це сукупність принципів, методів та процедур, що використовуються підприємством для складання і подання фінансової звітності [66].

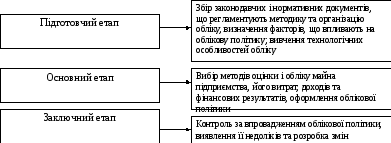

П роцес

формування облікової політики підприємствскладається з трьох етапів

(рис. 1.3).

роцес

формування облікової політики підприємствскладається з трьох етапів

(рис. 1.3).

Рис. 1.3. Етапи формування облікової політики

Наказ про облікову політику підприємства – це організаційно-розпорядчий документ підприємства, яким затверджується сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. Етапи розробки наказу про облікову політику:

Створення робочої комісії з розробки положень облікової політики.

Підготовка комісією Наказу про облікову політику.

Підготовка додатків до наказу про облікову політику.

Затвердження наказу про облікову політику.

Ознайомлення з наказом (під розписку) усіх виконавців.

Наказ про облікову політику складається з преамбули та трьох розділів: 1. Організація роботи апарату бухгалтерії. 2. Методика бухгалтерського обліку. 3. Техніка бухгалтерського обліку.

У преамбулі наказу наводиться інформація, що характеризує підприємство:

- назва, організаційно-правова форма і місцезнаходження;

- короткий опис основної діяльності;

- назва органу управління, якому підпорядковується підприємство та назва його материнської компанії;

- середньоспискова чисельність персоналу протягом звітного періоду.

У першому розділі зазначають положення, що регламентують організацію роботи апарату бухгалтерії, зокрема, його організаційну структуру (форму та тип), права, обов’язки та функції як бухгалтерії у цілому як структурного підрозділу, так і кожного її сектору та працівника, порядок призначення та звільнення головного бухгалтера, працівників апарату бухгалтерії; взаємовідносини центральної бухгалтерії з обліковим апаратом структурних підрозділів; визначають напрями соціального розвитку апарату бухгалтерії.

У другому розділі зазначають методи і прийоми оцінки та обліку кожного об’єкта господарювання (запасів, необоротних активів,витрат і доходів, тощо), а також порядок розробки і структуру робочого плану рахунків бухгалтерського обліку.

У третьому розділі розкривають форму обліку; правила документообігу і технологію обробки облікової інформації; систему регістрів аналітичного обліку, форми документів (якщо немає стандартних), порядок організації та проведення інвентаризації, систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій; права працівників на підписання бухгалтерських документів, тощо.

Наказ про облікову політику доповнюють додатками (робочим планом рахунків обліку; графіками документообігу; Положенням про бухгалтерію, Положенням про сектор (відділ) бухгалтерії, посадовими інструкціями, спискомматеріально-відповідальних осіб; переліком осіб, які мають право підписувати документи; переліком регістрів синтетичного й аналітичного обліку; тощо).

Наказ набирає юридичної сили з дня його підписання власником (керівником) і є обов’язковим для всіх підрозділів і працівників підприємства.