Тема 4. Організація облікового процесу Ключові поняття

Технологія облікового процесу– це сукупність методів, прийомів та способів збирання, обробки, інтерпретації та узагальнення облікової інформації.

Етапи облікового процесу– первинний, поточний, підсумковий облік.

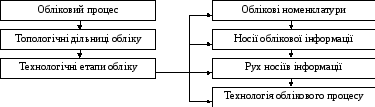

Об’єкти організації облікового процесу- облікові номенклатури, носії інформації, рух носіїв інформації та технологія облікового процесу.

Облікова номенклатура– це детальний перелік об’єктів обліку, які необхідно відобразити в обліку для одержання вихідної результативної інформації.

Робочий план рахунків – це систематизований перелік синтетичних рахунків, субрахунків та рахунків аналітичного обліку, який використовується підприємством для нагромадження та групування облікової інформації про господарську діяльність з метою задоволення інформаційних потреб різних груп користувачів.

Носій інформації– це спосіб відображення облікової інформації, що проявляється у складанні документів, регістрів, форм звітності.

Документ–це письмово зафіксоване на спеціальному носії інформаційне повідомлення, що засвідчує факт здійснення господарської операції.

Регістробліку - це таблиці різної форми, до яких записують показники з первинних документів.

Документообіг – це процес просування первинних документів як носіїв інформації з моменту їх складання (або отримання ззовні) до передачі до архіву підприємства.

Графік - це таблиця, за підметом якої наводять назви документів, що використовуються підприємством в обліковому процесі, за присудком вказують структурні підрозділи або осіб, що працюють з документами; терміни виконання робіт та передавання документів між виконавцями; види робіт, що виконуються з документами.

1. Об’єкти організації облікового процесу

Обліковий процес складається з трьох технологічних стадій(етапів):

1) первинний облік – процес збирання інформації та її фіксації у носіях облікової інформації – документах;

2) поточний облік – підготовка первинної інформації до обробки, контроль її достовірності, обробка, запис показників документів в облікових регістрах;

3) підсумковий етап (вихід із системи) – формування звітних показників за певний період та видача користувачам підсумкової інформації.

Операція– це завершена дія або сукупність взаємопов’язаних дій, спрямованих на вирішення певних облікових завдань. Види операцій:

механічні (складання або надходження документів, їх передавання, реєстрація);

переробні (групування інформації, складання бухгалтерських проводок, заповнення регістрів, виконання розрахунків);

творчі (формування підсумків, висновків, пропозицій) є продуктом облікової, контрольної та аналітичної роботи, забезпечуючи ефективність і якість управління.

Структура облікового процесу представлена на рис. 4.1.

Рис. 4.2. Концептуальна блок-схема організації облікового процесу

2. Організація облікових номенклатур

Перелік номенклатур розробляють для кожного об’єкта обліку окремо на кожному технологічному етапі (первинному, поточному, узагальнюючому).

Організація номенклатур первинного облікувключає два види робіт: 1) вибір (формування) показників; 2) складання їх детального переліку у таблицях.

Таблиця 4.1