-

Синтетический и аналитический бухгалтерский учет товаров на предприятии ооо «век»

Рассмотрим бухгалтерский учет поступления товаров на предприятии ООО «ВЕК».

Стоит отметить, что важную роль, в организации бухгалтерского учета на предприятии ООО «ВЕК», играет учет товаров: поступление, хранение, внутреннее перемещение и конечно реализация.

На предприятии ООО «ВЕК» для синтетического бухгалтерского учета поступления, движения товаров применяется счет 41 «Товары».

Приобретенные товары и тара принимаются к учету по счету 41 "Товары" по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 «Товары» и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" а также других счетов.

ООО «ВЕК» на счете 41 "Товары" помимо товарно-материальных ценностей, приобретенных в качестве товаров для продажи, учитывает также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счетах 01 "Основные средства" или 10"Материалы").

В организацию ООО «ВЕК» товары поступают от поставщиков на основании товарно-транспортных накладных и счетов-фактур.

В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпущенного товара. Накладная подписывается материально ответственными лицами, сдавшим и принявшим товар, и заверяется круглыми печатями организаций поставщика и получателя.

Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительными документами.

Приемка товаров по количеству в организации ООО «ВЕК» предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных или расчетных документах.

Если количество и качество поступившего товара соответствует указанному количеству и качеству в товаросопроводительных документах, то на сопроводительные документы (накладная, товарно-транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество и качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

При закупке товара или его приемке товароведу предприятия ООО «ВЕК» необходимо убедиться, что у поставщика товара есть сертификат соответствия товара требуемым качествам.

В ООО «ВЕК» возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата поставщику могут быть различными и оговариваются в договоре поставки.

На основании первичных документов о поступлении товаров на склад, за неделю в ООО «ВЕК» составляется товарно-денежный отчет (приложение 2), в котором указывается приход, расход и выводится остаток товаров на складе в стоимостном выражении. Затем данные товарных отчетов переносятся в журнал-ордер по счету 41 «Товары» (приложение 30), а затем в главную книгу(приложение 31).

В случае, когда количество или качество прибывших на склад товаров не соответствует данным счета поставщика, работник склада составляет регламентационный акт, который затем будет являться основанием для предъявления претензий. При этом в бухгалтерском учете производится запись по дебету счета 76 субсчет «Расчеты по претензиям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» на сумму предъявленной поставщику претензии за недостающие товары или товары ненадлежащего качества.

Особенностью учета товарных операций в ООО «ВЕК» является то, что учет товаров отражается на счете 41 "Товары" по цене приобретения с учетом торговой надбавки.

В ООО "ВЕК" товары учитываются на счете 41 "Товары», а счет 42 "Торговая наценка" является регулирующим контрольным счетом по отношению к счету 41 "Товары". Счет 42 «Торговая наценка» не может существовать самостоятельно, он применяется только в сочетании со счетом 41 «Товары» и только при условии товаров по продажным ценам.

Также в ООО «ВЕК» ежемесячно рассчитывается сумма реализованной торговой наценки, которая является валовым доходом для организации (приложение 24).

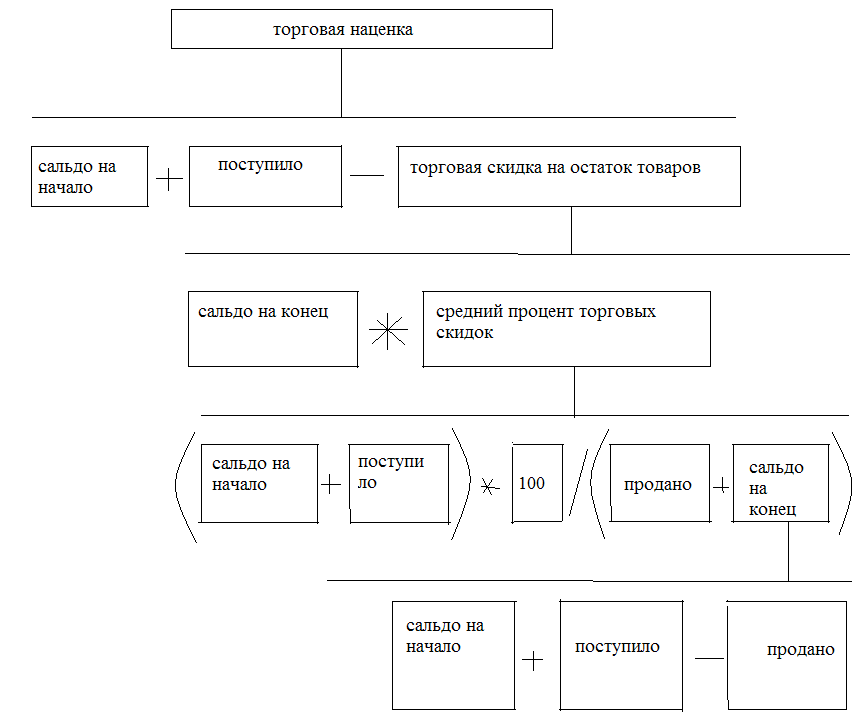

Рассмотрим порядок расчета торговой наценки в ООО «ВЕК» в схеме 3.

Схема 3. Расчет торговой наценки в ООО «»ВЕК».

Сд на конец=395700,05+762090,12-3814746,17= -2281623

Сред. % торг. скидок = (395700,05+762090,12)*100/(3814746,17+2281623) = 18,99%

Торговая скидка на остаток товаров=2281623*18,99/100=433280,20

Торговая наценка =(395700,05+762090,12)-433280,20=724509,97

Торговая наценка списывается следующей проводкой:

Дт 90 Кт 42на сумму 724509,97руб. (красное сторно)

В процессе деятельности предприятия розничной торговли, ООО «ВЕК», происходит ежедневное движение товаров. Для проверки наличия и состояния товаров в магазинах проводится выборочная инвентаризация товаров. При этом выявляется соответствии фактического наличия товаров на момент инвентаризации их остатков по данным бухгалтерского учета.

Согласно действующему Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ количество инвентаризаций в отчетном году и сроки их проведения устанавливаются организациями самостоятельно и отражаются в учетной политике, за исключением следующих случаев, когда проведение инвентаризации обязательно:

-

при смене материально ответственного лица (при коллективной материальной ответственности – при уходе в отпуск бригадира и более половины членов бригады);

-

при установлении фактов краж, ограблений, хищений, порчи ценностей, злоупотреблений, а также пожара, стихийных бедствий;

-

при ликвидации, реорганизации предприятия, передаче имущества в аренду, выкупе, продаже и других случаях, установленных законодательством.

Для проведения инвентаризации в ООО «ВЕК» приказом директора создается инвентаризационная комиссия, возглавляемая главным бухгалтером. Как правило, в магазине ООО «ВЕК» выборочная инвентаризация проводится 3 раза в год, что прописано в учетной политике.

Комиссия при обязательном участии материально ответственных лиц проверяет фактическое наличие товаров по каждому месту хранения товаров в отдельности. Инвентаризация товаров проводится путем их обязательного пересчета, перевешивания.

Пример 1.

Предприятие ООО «ВЕК» приобрело товар у предприятия ООО «Айслита-Торг». Стоимость товаров по первичным документам равна 4571,75 руб. величина торговой наценки равна 813,25 руб. Оплата поставщику производится по мере поступления товара. Бухгалтерские записи отражаются на основании первичных документов (приложение 13).

Таблица 2

Бухгалтерский учет поступления товаров в ООО «ВЕК» за апрель 2012 года

|

содержание операции |

Дт |

Кт |

Сумма |

документы |

|

поступление товара от поставщика |

41 |

60 |

4571,75 |

товарная накладная № АТ-0007484 от 25.04.2012, счет-фактура № АТ-0007484 от 25.04.2012 |

|

отражение торговой наценки |

41 |

42 |

813,25 |

бухгалтерская справка от 25.04.2012 |

|

оплата товара поставщику |

60 |

51 |

4571,75 |

выписка банка от 25.04.2012, платежное поручение № 41 от 26.04.2012 |

Пример 2.

На предприятии ООО «ВЕК» подотчетному лицу были выданы денежные средства для приобретения товара. После возвращения из командировки подотчетное лицо, предоставило авансовый отчет (приложение 15).

Таблица 3

Бухгалтерский учет поступления товаров в ООО «ВЕК» за апрель 2012 года

|

содержание операции |

Дт |

Кт |

Сумма |

документы |

|

выдача денежных средств подотчет |

71 |

50 |

260000,00 |

расходный кассовый ордер № 37 от 30.04.2012 |

|

приобретение товаров |

41 |

71 |

222127,83 |

товарные чеки № 27, 22, 6, 1, 19 все от 30.04.2012 |

|

возврат остатка денежных средств в кассу предприятия |

50 |

71 |

37872,17 |

приходный кассовый ордер № 24 от 30.04.2012, авансовый отчет № 13 от 30.04.2012 |

Рассмотрим бухгалтерский учет выбытия товаров на предприятии ООО «ВЕК».

Расходы на продажу – это затраты материальных, денежных и трудовых ресурсов, связанные с переводом (транспортировкой, хранением, реализацией) товаров из сферы производства в сферу потребления. В состав издержек обращения включаются следующие виды затрат:

- транспортные расходы,

- расходы на оплату труда,

- отчисления на социальные нужды,

- амортизация основных средств,

- расходы на ремонт основных средств,

- затраты на коммунальные услуги.

Синтетический бухгалтерский учет издержек обращения на предприятии ООО «ВЕК» организуется на активном счете 44 «Расходы на продажу». По дебету накапливаются суммы произведенных расходов, относящихся к текущему отчетному периоду, а по кредиту формируется информация о величине затрат, относящихся к реализованной товарной массе. Сальдо счета 44 показывает сумму издержек обращения, приходящихся на остаток товаров на начало и конец каждого месяца. Оно выполняет функцию стоимостного регулятора остатка товарных запасов, позволяя определить их фактическую себестоимость, и тем самым, является дополнением к сальдо счета 41 «Товары».

Затраты, связанные с реализацией товара, и общехозяйственные расходы в ООО «ВЕК» собираются на 44 счёте « Расходы на продажу» и в конце отчётного периода единовременно списываются в дебет счёта 90.2 «Себестоимость продаж».

В ООО «ВЕК» бухгалтерский учет товаров ведется по продажным ценам.

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Основные требования, предъявляемые к этому договору, сформулированы в ст. 492 - 500 ГК РФ. К числу основных положений, которые следует учитывать при заключении этого вида договора и исполнения обязанностей по нему, относятся следующие:

- договор розничной купли-продажи является публичным договором (в отличие от договора оптовой купли-продажи, который, как правило, заключается с конкретным покупателем);

- продавец, не предоставивший покупателю возможность получить соответствующую информацию о товаре, несет ответственность и за недостатки товара, возникшие после его передачи покупателю, в отношении которых покупатель докажет, что они возникли в связи с отсутствием у него такой информации;

- договор розничной купли-продажи может быть заключен с условием о принятии покупателем товара в определенный договором срок, в течение которого этот товар не может быть продан другому покупателю. Если иное не предусмотрено договором, неявка покупателя или не совершение иных необходимых действий для принятия товара в определенный договором срок могут рассматриваться продавцом в качестве отказа покупателя от исполнения договора. При этом дополнительные расходы продавца на обеспечение передачи товара покупателю в определенный договором срок включаются в цену товара, если иное не предусмотрено законом, иными правовыми актами или договором;

- покупатель обязан оплатить товар по цене, объявленной продавцом в момент заключения договора розничной купли-продажи, если иное не предусмотрено законом, иными правовыми актами или не вытекает из существа обязательства;

- покупатель вправе оплатить товар в любое время в пределах установленного договором периода рассрочки оплаты товара;

- покупатель вправе в течение четырнадцати дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, обменять купленный товар в месте покупки и иных местах, объявленных продавцом, на аналогичный товар другого размера, формы, габарита, фасона, расцветки или комплектации, произведя в случае разницы в цене необходимый перерасчет с продавцом.

ООО «ВЕК» реализует товары за наличный расчет, по расчетным чекам.

Объем реализации за наличный расчет определяется суммой денежных средств, полученных от покупателей за проданные им товары. Денежные расчеты с населением производятся с обязательным применением контрольно-кассовых машин. Выручка от покупателей поступает в кассу торгового предприятия, ее размер определяют по показаниям счетчиков контрольно-кассовых машин, зарегистрированных в книге кассира-операциониста (как разница между показаниями счетчиков на конец дня и показаниями счетчиков на начало дня).

Рассмотрим бухгалтерский учет товарных потерь на предприятии ООО «ВЕК».

Товарные потери в ООО «ВЕК» возникают при транспортировке, хранении и реализации товаров. Делятся на 2 вида:

-

Нормируемые (естественная убыль, потери от боя товаров в стеклопосуде), по ним устанавливаются предельные нормы.

-

Ненормируемые (порча товаров, хищение, недостачи, растраты), они возникают в результате бесхозяйственности или вследствие стихийных бедствий.

Самые распространенные товарные потери в ООО «ВЕК» - это естественная убыль-уменьшение массы или объема товаров, происходящее вследствие их физико-химических свойств (усушка, раструска, распыл, вымораживание, утечка, розлив, раскрошка). На каждый товар определяется в процентах и зависит от условий и сроков хранения товаров. По местам возникновения естественная убыль подразделяется на:

-

Потери при транспортировке.

-

Потери от хранения и реализации.

При расчете естественной убыли необходимо определить:

-

Срок хранения товаров

-

Правильно рассчитать и выбрать применяемую норму естественной убыли.

Расчет естественной убыли делают по каждому товару в отдельности. После проведения инвентаризации недостачу товаров, образовавшуюся вследствие естественной убыли, списывают за счет резерва. Эта недостача списывается с материально-ответственного лица.

На предприятии ООО «ВЕК», вследствие того, что предприятие небольшое по своим масштабам, факт недостач отсутствует. Товар, который потерял свои качества, списывается на счет 44 «издержки».

Пример 3.

На предприятии ООО «ВЕК» в магазине № 1 была проведена инвентаризация. По результатам инвентаризации был составлен акт о порче, бое, ломе товарно-материальных ценностей (приложение 21).

Таблица 4

Бухгалтерский учет списания товаров в ООО «ВЕК» за апрель 2012 года

|

содержание операции |

Дт |

Кт |

Сумма |

документы |

|

списывается стоимость товара |

44 |

41 |

3630,91 |

бухгалтерская справка от 24.04.2012 |

|

списывается торговая наценка |

44 |

42 |

871,81 |

бухгалтерская справка от 24.04.2012 |

Пример 4.

На предприятии ООО «ВЕК» по приказу директора в магазине № 2 была проведена инвентаризация. По результатам инвентаризации было выявлено, что некоторое количество товара потеряло свои потребительские качества, поэтому был составлен акт о порче, бое, ломе товарно-материальных ценностей (приложение 22).

Таблица 5

Бухгалтерский учет списания товаров в ООО «ВЕК» за апрель 2012 года

|

содержание операции |

Дт |

Кт |

Сумма |

документы |

|

списывается стоимость товара |

44 |

41 |

5853,27 |

бухгалтерская справка от 24.04.2012 |

|

списывается торговая наценка |

44 |

42 |

1465,70 |

бухгалтерская справка от 24.04.2012 |

Рассмотрим бухгалтерский учет переоценки товаров на предприятии ООО «ВЕК».

Переоценка – это изменение розничной цены товара в сторону уменьшения или увеличения. Увеличение цены товара – это дооценка, уменьшение цены товара – это уценка. В большинстве случаев товар уценивается.

Причины уценки:

1. Товар перестал пользоваться спросом;

2. Снизились потребительские качества товара.

Уценка вследствие снижения спроса:

Если уценка происходит в пределах торговой наценки, то изменяется лишь розничная цена товара. Если сумма уценки выше торговой наценки, то изменяется розничная цена и фактическая себестоимость товара, и разницу списывают на 91 счет.

Д41/2-К42 – уменьшена величина торговой наценки на сумму уценки методом «красное сторно» (если уценка в пределах торговой наценки)

Д91-К41/2 – списана сумма уценки на финансовый результат (если сумма уценки выше, чем размер торговой наценки)

Уценка вследствие снижения потребительских качеств товара.

Товар теряет свои потребительские качества, если:

-

используется для оформления витрины магазина;

-

в результате чрезвычайных ситуаций.

На предприятии ООО «ВЕК» уценка товаров производится в редких случаях. Товар, который теряет свои потребительские качества, подлежит непосредственно списанию.