-

Организация бухгалтерского учета товаров в розничной торговле (на материалах ооо «век»)

-

Организационно – экономическая структура ооо «век»

Предприятие «ВЕК» имеет организационно – правовую форму в виде Общества с Ограниченной Ответственностью. Данное предприятие занимается мелко – розничной торговлей на территории Российской Федерации. Общество учреждено на неограниченный срок. Общество обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, имеет расчетный счет в банке на территории Российской Федерации, несет обязанности, может выступать в качестве истца и ответчика в суде. Общество является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

Структура предприятия представлена на схеме 1.

Схема 1. Структура предприятия ООО «ВЕК»

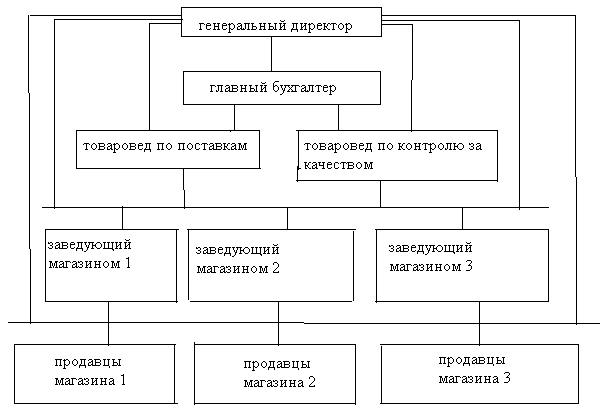

Схема 2. Организационная структура торгового предприятия ООО «ВЕК».

На схеме 2 приведена организационно-экономическая структура предприятия ООО «ВЕК». По данным схемы видно, что предприятием руководит генеральный директор, который является собственником предприятия. Генеральному директору подчиняются все организационные структуры предприятия. Торговое предприятие ООО «ВЕК» по своему масштабу является малым предприятием, поэтому на данном предприятии небольшой документооборот. Первичных документов в месяц поступает около 200, общий документооборот составляет 300 документов в месяц. Это обосновывается тем, что закупка товаров на данном предприятии происходит с частотой, равной одному разу в 10 дней. Данные об отчете продавцов поступают к главному бухгалтеру 3 раза в месяц. Штат персонала предприятия равен 13 человекам. Суммы в подотчет выдаются 3 раза в месяц для покупки товаров. На основании этого следует сделать вывод о том, что данное количество документов может обработать один бухгалтер. Поэтому на данном предприятии один бухгалтер. На предприятии два товароведа. Один отвечает за поставку товара, другой за проверку качества поступающих на предприятие товаров. Товароведы подчиняются главному бухгалтеру и непосредственно директору. В состав предприятия входи три магазина, поэтому на предприятие работает три заведующих магазином, которые составляют товарно-денежные отчеты. Также на предприятии работают непосредственно продавцы и один водитель. Все сотрудники подчиняются директору.

Финансовые потоки осуществляются в двух направлениях: снизу вверх и сверху вниз, исходя из схемы 2. От продавцов магазинов финансы в виде выручки поступают на расчетный счет в банке, путем инкассации данных средств. Документы о данной сделке передаются заведующему магазином, затем товароведу и главному бухгалтеру. Бухгалтер в своем отчете извещает генерального директора о том, что выручка зачислена на расчетный счет, также предоставляет выписку банка, как подтверждение. Генеральный директор дает распоряжение на выдачу главным бухгалтером денежных средств, в подотчет товароведу на приобретение товаров. Товаровед отправляется за товаром на склад к поставщику, где и происходит сделка по приобретению товара. По возвращении товаровед отчитывается за полученные суммы и предоставляет документы главному бухгалтеру.

Информационные потоки движутся от продавцов к товароведу в виде отчета продавцов за товары. Затем товаровед обрабатывает данные отчетов, подводит итоги и передает документы главному бухгалтеру. Главный бухгалтер отражает операции по данным документам, систематизирует информационные данные и передает отчет генеральному директору. От генерального директора поступает информация к главному бухгалтеру о том, что необходимо донести информацию в виде внутреннего приказа предприятия до работников организации ООО «ВЕК».

Движение товаров на предприятии незначительное. Товар поступает непосредственно в магазин, где и хранится, от поставщиков на основании накладных и принимается заведующим магазином. Также товар приобретается товароведом на складе поставщиков за наличные денежные средства, которые товаровед получил в подотчет, и также отгружается в магазин. Затем товар реализуется конечному потребителю. Если товар некачественный или не соответствует документам, то он возвращается поставщику. Рассматриваются ситуации, когда товар испорчен (гниль, бой), в таком случае составляется акт о списании товара и товар утилизируется.

Таблица 1

Экономические показатели предприятия ООО «ВЕК»

|

показатели |

отчетный период |

аналогичный отчетному период |

отклонение |

|

численность персонала, чел. |

13 |

14 |

-1 |

|

выручка предприятия, тыс. руб. |

44606 |

45102 |

-496 |

|

себестоимость продаж, тыс.руб. |

35656 |

36493 |

-837 |

|

коммерческие расходы, тыс.руб. |

6733 |

6804 |

-71 |

|

чистая прибыль, тыс.руб. |

257 |

236 |

21 |

|

заемные средства, тыс.руб. |

290 |

|

290 |

|

запасы, тыс.руб. |

1755 |

2166 |

-411 |

|

дебиторская задолженность, тыс.руб. |

324 |

357 |

-33 |