Рис. 3Рис. S.3. Функции общих и пр^тьныхитршп 304

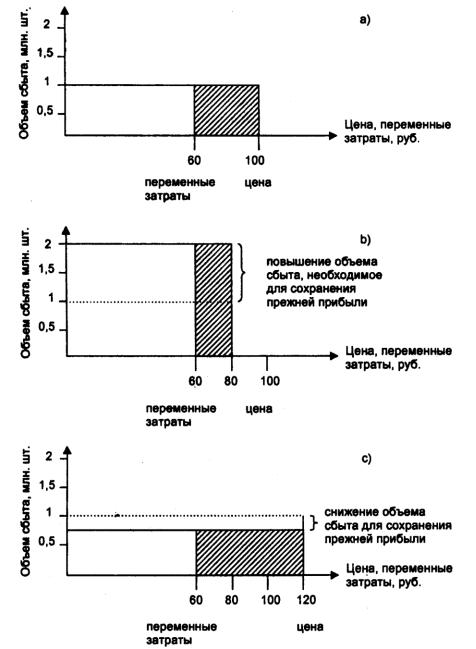

На рис. 5.4, а заштрихованный участок — это сумма покрытия, равная 40

млн. руб., из которых 30 млн. руб. — постоянные затраты, а 10 млн. руб. — при-

быль. Отсюда следует, что прибыль начнет поступать только после возмещения

30 млн. руб. постоянных затрат. Прибыль составляет 10% выручки.

Рис. 4Рис. 5.4. Влияние структуры затрат и цмы ма прибыль

305

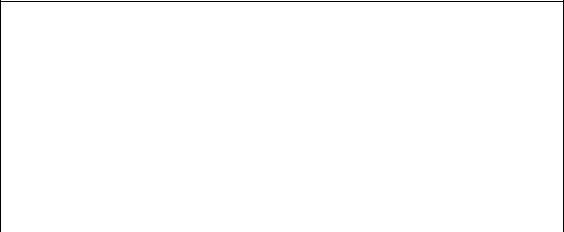

Представим, что руководство усомнилось в том, что при действующей цене на продукт оно получает максимально возможную прибыль, и потому распорядилось проверить последствия изменения действующей цены в интервале ± 20%. Руководство предприятия захотело узнать, какой объем сбыта необходим при альтернативных ценах для получения прежнего размера прибыли (10 млн. руб.).

Рассмотрим вариант снижения цены на 20% (рис. 5.4, b). При цене 80 руб.

и неизменности переменных затрат на единицу продукции, равных 60 руб., доля суммы покрытия уменьшилась вдвое и составила 20 руб. Чтобы получить ту же

прибыль при новой цене, необходимо увеличить объем сбыта вдвое (40 000 000

: 20 руб. - 2 млн. шт.). При цене 80 руб. и объеме выпуска 2 млн. шт. выручка составит 160 млн. руб. Сумма покрытия на рис. 5.4, b — заштрихованный прямоугольник. Хотя снижение цены составило 20%, сумма покрытия уменьшилась на 50%. Чтобы компенсировать сокращение суммы покрытия,

требуется увеличить объем выпуска на 100%. Такое увеличение объема сбыта руководство фирмы считает нереальным, так как не достаточно производственных мощностей, а расширение их потребует увеличения постоянных затрат.

Вариант повышения цены на 20% представлен на рис. 5.4, с. При цене 120

руб. сумма покрытия составила 60 руб. Для сохранения размера суммы покрытия требуется продать всего 667 000 шт. (уменьшение объема выпуска составило 33,3%).

Как видим, воздействие изменения цены чрезвычайно велико, а именно:

даже незначительное снижение цены может негативно повлиять на сумму покрытия на единицу продукции и потребовать значительного увеличения объема выпуска для получения прежней прибыли. Незначительное повышение цены может оказать позитивное воздействие на сумму покрытия на единицу продукции и позволяет рассчитывать на сокращение объема выпуска для получения такой же прибыли. Рассмотренный пример характерен для большинства промышленной продукции, где переменные затраты часто составляют более 50% цены. В таких же сферах, как гостиничный бизнес,

авиакомпании, телекоммуникации, переменные затраты относительно низкие, а

доля постоянных затрат высока.

Структура затрат (доля постоянных и переменных затрат в цене)

существенно влияет на взаимосвязь цены и прибыли.

Если обратиться к нашему примеру, то при цене 100 руб., переменных затратах 60 руб., сумме покрытия 40 руб. и объеме выпуска 1 млн. шт. снижение цены на 10% требует увеличения объема выпуска для сохранения прежней прибыли на 33,3% (40 000 000: 30 - 1 333 000 шт.).

Допустим теперь, что цена равна 100 руб., переменные затраты

составляют 80 руб., сумма покрытия — 20 руб., объем выпуска — 1 млн. шт.

Снижение цены на 10% требует в этих условиях значительного увеличения объема выпуска для сохранения прежней прибыли, а именно на 100% (20 000

000:10 - 2 000 000 шт.). Как видим, реакция увеличения объема выпуска на изменение доли переменных затрат при снижении цены высокоэластична.

Теперь посмотрим, как изменяется объем выпуска при повышении цены.

Не приводя подробных расчетов, отметим, что при переменных затратах,

равных 60 руб., и повышении цены на 10% объем производства уменьшается на

20%, а при переменных затратах, равных 80 руб., повышение цены на 10%

вызывает уменьшение объема выпуска на 33%. Как видим, реакция объема выпуска на изменение доли переменных затрат при повышении цены менее эластична, чем при снижении цены. Хотя реакция покупателей здесь не учитывается, такие расчеты

306

помогают менеджеру, кода речь идет об изменении цен'и о том.какие объемы выпуска продукции необходимы для сохранения такой же прибыли при изменении цен.

Далее рассмотрим влияние затрат на уровень цены одного и того же товара при различных подходах к расчету суммы покрытия [149].

Допустим, фирма имеет три независимых друг от друга подразделения,

которые выпускают проекцию, — I, II, III. Подразделение I выпускает два вида продукции — IA и IB (табл. 53)ь.

Таблица 3Таблица 5.3

Выручка при различных ценах

Продукт IA

Предполагаемые цены за ед., руб. |

80 |

90 |

100 |

110 |

120 |

Предполагаемые объемы сбыта, ед. |

12000 |

11000 |

9000 |

6500 |

3000 |

Выручка от реализации, руб. |

960000 |

990000 |

900000 |

715000 |

360000 |

Продукт IВ |

|

|

|

|

|

Предполагаемые цены за ед., руб. |

40 |

45 |

50 |

55 |

60 |

Предполагаемые объемы сбыта, ед. |

11000 |

10000 |

8000 |

6000 |

4000 |

Выручка от реализации, руб. |

440000 |

450000 |

400000 |

330000 |

240000 |

|

|

|

|

|

|

Если фирма максимизирует свою выручку н не учитывает затраты, то она

может установить цену на продукт IA на уровне 90 руб., а если она максимизирует свою долю на рынке, то может назначить цену на уровне 80 руб.

н ниже. Однако такая стратегия хороша только как временная акция,

направленная на вытеснение конкурентов.

Если фирма максимизирует прибыль, то при определении цены она должна принимать во внимание затраты. Эти затраты, применительно к нашему примеру, надо разделить в соответствии с их расчетами на три группы.

Первая группа затрат включает прямые (переменные) затраты (материалы,

заработная плата и прочие затраты), которые не зависят от объема реализации и применительно к подразделению I фирмы равны для IA 50 руб., для IB — 20

руб».

Вторая группа затрат включает постоянные затраты. Для всех трех подразделений фирмы они равны 1 400 000 руб., в том числе:

подразделение I — 350 000 руб.;

подразделение II — 400000руб.;

подразделение III — 650 000 руб.

Третья группа затрат — это общефирменные затраты. Эти затраты равны

700 000 руб.

Для нахождения цены, максимизирующей прибыль, воспользуемся тремя методами расчета суммы покрытия:

1)простым методом расчета суммы покрытия;

2)ступенчатым методом расчета суммы покрытия;

3)методом на основе полных затрат.

Рассмотрим содержание этих методов применительно к продуктам IA и IB (табл. 5.4).

307

Таблица 4 Таблица 5.4

Простой метод расчете суммы покрытия {продукт IА)

1 |

Предполагаемые цекы за ед„ руб. |

80 |

90 |

100 |

110 |

120 |

|

|

|

|

|

|

|

2 |

Переменные (прямые) затраты на ед., руб. |

50 |

50 |

50 |

50 |

50 |

|

|

|

|

|

|

|

3 |

Сумма покрытия на ед„ руб. |

30 |

40 |

50 |

60 |

70 |

4 |

Объем сбыта, ед. |

12000 |

11000 |

9000 |

6500 |

3000 |

5 |

Общая сумма покрытия, руб. |

360000 |

440000 |

450000 |

390000 |

210000 |

|

|

|

|

|

|

|

Пример. Из расчета видно, что наивысшую сумму покрытия (450 000

руб.) по продукту IA обеспечивает цена 100 руб. Заметим, что наибольшую выручку можно получить при цене 90 руб. (см. табл. 5.3).

Простой метод расчета для продукта IB приведен в табл. 5.5.

Таблица 5Таблица 5.5

Простой метод расчета суммы покрытия (продукт IВ)

1 |

Предполагаемые цены за ед., руб. |

40 |

45 |

50 |

55 |

60 |

|

|

|

|

|

|

|

2 |

Переменные (прямые) затраты на ед., руб. |

20 |

20 |

20 |

20 |

20 |

|

|

|

|

|

|

|

3 |

Сумма покрытия на ед., руб. |

20 |

25 |

30 |

35 |

40 |

|

|

|

|

|

|

|

4 |

Предполагаемые объемы продаж, ед. |

11000 |

10000 |

8000 |

6000 |

4000 |

5 |

Общая сумма покрытия, руб. |

220000 |

250000 |

240000 |

210000 |

160000 |

|

|

|

|

|

|

|

В этом случае наибольшая сумма покрытия обеспечивается при цене,

равной 45 руб. При этой цене имеет место и наибольшая выручка (см. табл. 5.3).

Если представить, что подразделение I имеет высокую общую производст-,венную мощность, то цены обоих продуктов (IA, IB) могут определяться независимо друг от друга. Но если мощность подразделения I

ограниченна, то цены на продукты IA и IB следует определять с учетом производственной нагрузки.

Допустим, что общая мощность подразделения I составляет 40 000 ед.

времени, при этом на изготовление единицы продукта IA необходимо 4 ед.

времени, а на единицу продукта IB — 1 ед. времени. Расчеты соответствующих цен представлены в табл. 5.6.

Данные табл. 5.6 показывают, что при ограничении пропускной способности подразделения I следует установить на продукт IA цену, равную

110 руб. Цена продукта IB не изменяется (она равна 45 руб.). Простой расчет суммы покрытия является полезным инструментом для осмысления цены.

Однако следует иметь в виду, что этот метод применяется в тех случаях, когда кратковременные решения относительно цены принимаются на однородную массовую продукцию, при имеющейся мощности и сложившейся структуре общих затрат и затрат на единицу продукции. Если же указанные выше показатели изменятся, то простой метод расчета суммы покрытия может

привести к ошибочным выводам, касающимся цены.

308

Таблица 6Таблица 5.6

Определение цен при ограниченности производственной мощности подразделения 1

Продукт1В

Цена, руб. |

|

|

60 |

55 |

50 |

45 |

40 |

|

Объем сбыта, ед. |

|

|

4000 |

6000 |

8000 |

10000 |

11000 |

|

Затраты времени на весь объем, ед. |

4000 |

6000 |

8000 |

10000 |

11000 |

|||

|

|

|

|

|

|

|

|

|

Сумма покрытия, руб. |

|

160000 |

210000 |

240000 |

250000 |

220000 |

||

ПродуктIA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Ценя, |

Количест |

Затраты |

Сумма |

Общая сумма покрытия |

|

|

||

руб. |

во. ед. |

времени, ед. |

покрытия, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120 |

3000 |

12000 |

210000 |

370000 |

420000 |

450000 |

460000 |

430000 |

110 |

6500 |

26000 |

390000 |

550000 |

600000 |

630000 |

640000 |

610000 |

|

|

|

|

|

|

|

|

|

100 |

9000 |

36000 |

450000 |

610000 |

|

|

|

|

90 |

11000 |

44000 |

440000 |

|

|

|

|

|

80 |

12000 |

48000 |

360000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При ступенчатом методе расчет суммы покрытия может быть произведен следующим образом.

Пример. 1. Из общей суммы постоянных затрат по подразделению I (350

000 руб.) необходимо "вытянуть" затраты, которые имеют отношение к продукту IA. Затем из суммы покрытия I, исчисленной простым методом, вы-

честь эти затраты. В результате получим сумму покрытия II по продукту IA.

Однако здесь возникает сложнейшая проблема расчета этой "правильной части затрат".

2. Из общей суммы покрытия по продуктам IA и IB вычтем сумму постоянных затрат по подразделению I в целом и таким образом исчислим сумму покрытия П для подразделения I. Например, для цен 1 А - 110 руб. и 1В -

45 руб. общая сумма покрытия составила 640 000 руб. Вычтем из нее постоянные затраты по подразделению I, равные 350 000 руб.; сумма покрытия

II составит 290 000 руб.

Однако ступенчатый метод расчета суммы покрытия также не позволяет сделать надежные выводы при установлении цен. Этот метод применяют, когда речь идет об установлении цен при введении новых продуктов на рынок,

которые могут повлечь за собой изменение суммы постоянных затрат в группе

продукции.

Определение цены (максимизирующей прибыль) на основе полных затрат рассмотрим на следующем примере.

Пример. Допустим, что постоянные затраты на единицу продукта IA

составляют 80% прямых (переменных) затрат. Тогда полная себестоимость продукта IA равна 50 + 40 - 90 руб. Исчислим прибыль при различных возможных ценах и на этой основе определим цену продукта IA (табл. 5.7).

Согласно расчету, цена продукта IA, обеспечивающая максимум прибыли, равна 110 руб., в то время как при расчете суммы покрытия простым методом получена цена 100 руб. Объясняется это тем, что постоянные затраты исчислялись по твердому проценту (80% переменных затрат). Разные цены на один и тот же продукт получаются и при применении различных способов расчета косвенно распределяемых затрат, учитываемых при калькулировании себестоимости.

309

Таблица 7 Табл.и1«я 5.7

Определение цены на основе полных затрат

1. |

Предполагаемые цены, руб. |

80 |

90 |

100 |

110 |

120 |

2. |

Себестоимость ед. продукта, руб. |

90 |

90 |

90 |

90 |

90 |

3. |

Разница между ценой и себестомостью, руб. |

-10 |

0 |

+10 |

+20 |

+30 |

|

|

|

|

|

|

|

4. |

Предполагаемый объем сбыта, ед. |

12000 |

11000 |

9000 |

6500 |

3000 |

5. |

Прибыль/ убыток, руб. |

-120000 |

0 |

+90000 |

+130000 |

+90000 |

|

|

|

|

|

|

|

4. Прочие факторы. На политику цен предприятия влияют размер пред-

приятия; количество подразделений выпускающих продукцию, и характер связи между ними; характер выпускаемой продукции (продукция производственно-

технического назначения или потребительского назначения, конечный или ком-

плектующий продукт), финансовые средства предприятия.

Свобода действия политики цен выше у фирм, выпускающих потребительские товары, чем у фирм, выпускающих товары производственно-

технического назначения. Большей свободой действия в области политики цен обладают крупные фирмы. Малые предприятия ввиду ограничениости финансовых возможностей часто, связаны в своих ценовых решениях. Свобода

действия политики цен выше у фирм-продавцов, чем у фирм-производителей.

Политика цен предприятия зависит и oт каналов распределения его продукции, а именно: продукт распределяете» прямо от производителя к конечному покупателю (одноступенчатый рынок) или от производителя к предприятиям оптовой и/или розничной торговли (многоступенчатый рынок).

При одноступенчатом рынке предприятие может самостоятельно принимать решение о цене своего товара и маркетинговых мероприятиях. При многоступенчатом рынке производитель должен свою политику сбыта соотносить, с интересами конечного потребителя и предприятий торговли. В

этом случае производитель может только рекомендовать посредникам политику сбыта и цены.

Для политики цен предприятия важное значение имеет фактор времени.

Для формирования уровня цен и ценового имиджа новой продуктовой группы,

внедряемое на рынок, требуется длительное время. Для выравнивания цен на товарной бирже необходимо меньше времени. Определение цен на единичные товары осуществляется в конкретный момент.

Политика цен зависит и от того, для какого географического района

(Россия, Швеция) или рыночного сегмента должна быть установлена цена;

затрагивает ли ценовая акция отдельный продукт или продуктовую группу,

отдельный продукт или также послепродажное обслуживание.

На политику цен предприятия оказывает влияние и инфляция. Она умень-

шает покупательную способность денег,, причиняет ущерб людям, имеющим фиксированный доход, ухудшает конкурентоспособность товаров в международной торговле (экспорт становятся относительна дороже, а импорт

— дешевле).

Налоги также являются фактором, воздействующим на политику цен. Чем выше налог», тем выше затраты и цены, тем ниже объем продаж и прибыль предприятия.

Роль политики цев предприятия в реализации его целей зависит и от степени вмешательства государственных органов в процессы ценообразования.

Ясно, что

31&

там, где цены регулируются государственными органами, роль политики цен снижается. Прямое вмешательство государства в процесс ценообразования возможно в форме установления фиксированных цен и тарифов; пределов роста цены за определенный период времени, предельного уровня цены; предельного норматива рентабельности; оптово-сбьгговых и торговых (розничных) наценок.

5.2. СТРАТЕГИИ ПОЛИТИКИ ЦЕН

Стратегии политики цен: понятие, ситуации, в которых они реализуются,

формация. Под стратегией яолтятсы цен понимаются конкретные решения,

связанные с установлением цен. Выбор предприятием той или иной ценовой стратегии предопределяется его целями в конкретный период времени.

Любое предприятие действует в конкретных условиях, которые обусловливают необходимость не только установления первоначальной

"правильной" цены, но и под воздействием изменяющихся условий варьирования ценами. Обращение предприятия к цене товара имеет место в следующих ситуациях.

1-я ситуация. Фирма должна установить цену на товар впервые. Это происходит, когда фирма вводит свой новый товар впервые на внутренний рынок, или вводит традиционный товар на внешний рынок, или использует новый сегмент рынка.

2-я ситуация. Конкурент изменил цену своего товара. Эта ситуация вы-

нуждает фирму отреагировать на такой шаг конкурента и принять соответствующее решение. Принятие решения возможно в результате анализа следующих проблем:

а) ответить ли также изменением цены своего товара;

б) если да, то на каком уровне установить цену,

в) ввести ли в действие вместо новой цены (или параллельно с ней)

какую-либо неценовую стратегию, что могло бы нейтрализовать последствия изменения цены конкурентом.

В условиях сильной конкуренции реакция фирмы на изменение цены конкурентом должна быть быстрой. Поэтому фирма должна иметь заранее