6.9 Порог рентабельности. Запас финансовой прочности. Операционный рычаг.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Тб=Зпост/Ц - Зуд

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке.

чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага.

Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации.

Маржинальная прибыль рассчитывается как разность выручки от реализации продукции и общей суммой переменных затрат на весь объем производства.

Прибыль от реализации рассчитывается как разность выручки от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.

Таким образом, размер финансовой прочности показывает, что у предприятия есть запас финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки. Итак:

сила воздействия операционного рычага зависит от относительной величины постоянных затрат;

сила воздействия операционного рычага прямо связана с ростом объема реализации;

сила воздействия операционного рычага тем выше, чем предприятие ближе к порогу рентабельности;

сила воздействия операционного рычага зависит от уровня фондоемкости;

сила воздействия операционного рычага тем сильнее, чем меньше прибыль и больше постоянные расходы.

Порог рентабельности — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли. Часто используется термин точка безубыточности. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению объему производства (реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Значение порога рентабельности представляет большой интерес для кредитора, поскольку его интересует вопрос устойчивости компании и ее способности выплачивать проценты за кредит и основной долг. Устойчивость предприятия определяет запас финансовой прочности — степень превышения объемов продаж над порогом рентабельности.

Формула расчета порога рентабельности в денежном выражении:

ПРд = В*Зпост/(В - Зпер)

Введем обозначения:В — выручка.

Рн — объем реализации в натуральном выражении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Ц — Цена, выручка на единицу продукции.

Делением постоянных затрат на коэффициент валовой маржи получают порог рентабельности.

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи хватает на покрытие постоянных затрат и прибыль равна нулю.

Прибыль = Валовая маржа - постоянные затраты = 0

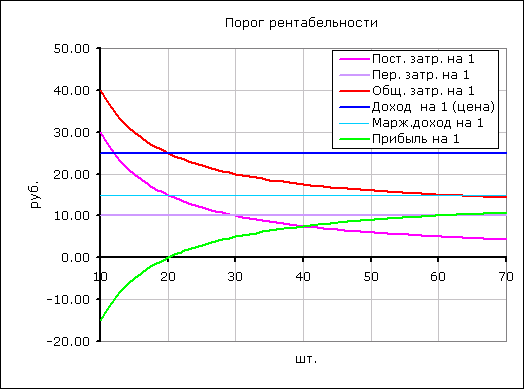

При пересчете на единицу продукции видим, что некоторые постоянные величины превратились в переменные и наоборот. Некоторые прямые линии превратились в кривые.

На графике видно, что:

С ростом объема приходится все меньшая доля постоянных затрат на единицу продукции. Поэтому линия постоянных затрат идет вниз.

Доля переменных затрат постоянна для каждой единицы продукции.

Общие затраты на единицу продукции (себестоимость) убывают.

При объеме выпуска 20 шт. линия себестоимости пересекает линию цены (себестоимость равна цене) и идет ниже ее.

Соответственно линия прибыли переходит через 0, прибыль становится положительной.

Линия постоянных затрат пересекает линию маржинальной прибыли(маржинального дохода), т.е. маржинальный доход равен постоянным затратам. Далее линия маржинальной прибыли идет выше линии постоянных затрат — образуется прибыль.

Для быстрого расчета вариантов и оценки влияния различных соотношений затрат и цен удобно ис

При пересчете на единицу продукции видим, что некоторые постоянные величины превратились в переменные и наоборот. Некоторые прямые линии превратились в кривые.

. Далее линия маржинальной прибыли идет выше линии постоянных затрат — образуется прибыль.

Запас финансовой прочности (ЗФП) представляет собой разность между фактической выручкой от реализации и порогом рентабельности в стоимостном выражении.

Показатель финансовой прочности показывает, насколько можно снизить объемы производства, прежде, чем будет достигнута точка безубыточности.

Запас финансовой прочности тем выше, чем ниже опасная сила операционного рычага.Запас финансовой прочности прямо пропорционален силе операционного рычага.

Финансовый леверидж – потенциальная возможность влиять на прибыль предприятия путём изменения объёма и структуры пассивов предприятия. Эффект заключается в приросте рентабельности собственного капитала за счёт использования заёмных средств.

Эффект финансового левериджа = (1-н) (Ra – Pk) ЗК/СК.

н- ставка налога на прибыль, Pk - % за использование заёмного капитала, Ra – рентабельность активов, (1-н) – налоговый корректор, показывает в какой степени проявляется эффект финансового левериджа при различных уровнях налогообложения. Используется в следующих случаях:

1. Если по различным видам деятельности установлены дифференциальные ставки налогообложения.

2. Если по отдельным видам деятельности предприятие использует льготы по налогу.

3. Если дочерние фирмы находятся в свободных экономических зонах (там льготный режим налогообложения)

(Ra-Pk) – дифференциал финансового левериджа, характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процентов за кредит.

Снижение финансовой устойчивости в результате использования ЗК приводит к увеличению риска банкротства, что вынуждает кредиторов предоставлять ЗК по более высокой ставке (требовать премию за риск).

ЗК/СК – показывает сумму заемного капитала ЗК, используемую предприятием на единицу собственного капитала СК.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует доход, получаемый дифференциалом финансового левериджа. При ''+'' значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать ещё больший прирост коэффициента Rск.

Если есть эффект финансового левериджа, использование заемного капитала целесообразно.

Постоянные издержки - это затраты, величина которых не меняется с изменением степени загрузки производственных мощностей, или изменения объема производства (арендная плата, услуги связи, зарплата администрации и др.).

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

На изменение уровня рентабельности реализованных видов продукции, работ, услуг оказали влияние следующие факторы:

1) Изменение структуры и ассортимента продукции приводит к увеличению рентабельности

2) Изменение себестоимости.

3) Изменение уровня цен. Уровень рентабельности определяется при прибыли, исчисленной при объеме, структуре, себестоимости и ценах отчетного года.

Эффект операционного рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Эту величину принято называть валовой маржой, суммой покрытия, вкладом.

В эти показатели входят:

валовая маржа = прибыль от реализации + постоянные затраты;

вклад (сумма покрытия) = выручка от реализации — переменные затраты;

эффект рычага = (выручка от реализации — переменные затраты) / прибыль от реализации.

Если трактовать эффект воздействия операционного рычага как изменение валовой маржи, то ее расчет позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции.).

Порог рентабельности рассчитывается как отношение постоянных затрат к коэффициенту валовой маржи:

Кваловой маржи = валовая маржа / выручка от реализации

Освоив систему управления затратами, предприятие получает следующие преимущества:

возможность увеличить конкурентоспособность производимой продукции (услуг) за счет снижения издержек и увеличения рентабельности;

разработать гибкую ценовую политику, на ее основе увеличить оборот и вытеснить конкурентов;

сэкономить материальные и финансовые ресурсы предприятия, получить дополнительные о

6.10 Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат).

Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Разницу между рентабельностью собственного капитала и рентабельностью общей величины капитала принято называть эффектом финансового рычага. Следовательно, эффект финансового рычага представляет собой приращение рентабельности собственного капитала, получаемое вследствие использования кредита.

Существует также такое понятие, как плечо финансового рычага, представляющее собой удельный вес (долю) заемных источников средств в общей сумме финансовых источников формирования имущества организации.

Показатели рентабельности:

2 Рентабельность продаж

3 Рентабельность активов

4 Рентабельность производства

5 Рентабельность собственного капитала

6 Рентабельность подрядных услуг

1)Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = ((Чистая) прибыль/Себестоимость) * 100 %

2.Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств

ROFA = ЧП/Основные средства * 100 %

3)Рентабельность продаж (Margin on sales, Return on sales) — отношение операционной прибыли(EBIT) компании к ее выручке(Sales).

ROS = EBIT/SALES= операционная прибыль/Выручка * 100 %

Рентабельность Продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки.

4)Рентабельность активов (ROA) — отношение чистой прибыли к среднему за период размеру суммарных активов.

ROA = Чистая прибыль/Активы * 100 %

Рента́бельность акти́вов (англ. return on assets, ROA) —. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. РЕНТАБЕЛЬНОСТЬ АКТИВОВ - показывает сколько приходится прибыли на каждый рубль, вложенный в имущество организации.

5)Рентабельность собственного капитала (ROE) — отношение чистой прибыли к среднему за период размеру собственного капитала.

ROE = Чистая прибыль/Собственный капитал * 100 %

6)Рентабельность инвестированного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу.

ROIC = EBIT*(1-Ставка налога на прибыль)/Инвестированный капитал * 100 %. В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT*(1-ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал+заемный капитал)

7) Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

8) Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

9)Рентабельность собственного капитала (ROE)

Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала. Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

10)Рентабельность производственных фондов

Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных фондов

11)Рентабельность производства показывает, насколько результативно используется имущество предприятия; она определяется как процентное отношение годовой прибыли (балансовой) к среднегодовой стоимости основных фондов и сумме оборотных средств:

Р0 = (Пб/(Фо + Фоб)) 100%, где Пб — балансовая прибыль, тыс. руб.; Фо — среднегодовая стоимость основных фондов, тыс. руб.; Фоб — величина оборотных средств, тыс. руб.

12)Рентабельность продукции показывает результативность текущих затрат; она определяется отношением прибыли от реализации товарной продукции к себестоимости продукции:

Рп = (Пп/Сп) 100% , где Пп — прибыль от реализации продукции, тыс. руб.; Сп — себестоимость реализуемой продукции.

— ROE (returnon equity) коэффициент рентабельности собственного капитала.

R0E =(чистая прибыль/средний собственный капитал) 100(%)

Следующие коэффициенты прибыльности, хотя и важны, но имеют частичное значение и объединены в показателе ROE.

ROI (return on investment) — это коэффициент прибыльности инвестированного капитала.

ROI = (оперативный характерный результат/средний инвестированный капитал) 100(%)

Коэффициент (ROI) выражает в процентном соотношении среднюю ставку прибыльности инвестированного капитала (инвестированный капитал равен оборотному плюс основной капитал), независимо от формы использования финансовых вложений предприятия. Его значимость состоит в том, что он позволяет судить об экономической эффективности главного оперативного оборота.

Рентабельность предприятия является главным показателем эффективности его деятельности

Основные виды рентабельности делят условно на две большие группы: рентабельность продаж и активов.

Рентабельность видов продукции зависит от таких факторов как цена и себестоимость.

Рентабельность продукции равняется отношению разницы цен и себестоимости продукции к ценам реализации. Анализировать этот показатель нужно за ряд лет, учитывая динамику изменений цен и себестоимости.

Рентабельность производственных фондов равняется отношению прибыли балансовой к средней за годовой период стоимости основных фондов производства в сумме с материальными затратами. Эти виды рентабельности анализируются и оцениваются по балансовой и чистой прибыли. На изменение этих показателей влияют оборачиваемость оборотных средств, фондоотдача, объем реализации.

Рентабельность, учитывая различия между ее ожидаемым и полученным уровнем, выполняет следующие 4 функции:

1) ожидаемая рентабельность является основой принятия инвестиционных решений;

2) полученная рентабельность выступает измерителем результатов деятельности предприятия;

3) часть полученной рентабельности является источником самофинансирования предприятия;

4) часть рентабельности поступает в качестве вознаграждения владельцам капитала (в условиях акционерной формы собственности).

Рентабельностьность рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

Росту рентабельности предприятия содействует манипулирование тремя переменными, определяющими его рентабельность: 1) ускорением товарооборачиваемости; 2) уменьшением массы издержек; 3) увеличением нормы рентабельности путем повышения цен.

И поэтому важно в процессе разработки стратегического плана управления рентабельностью не упустить из виду и ряд других важных факторов (капиталоемкость, относительное качество продукции (торговых услуг), относительную долю предприятия (компании) на рынке, производительность труда).

Если целью является обеспечение потребности в накоплениях на производственное развитие, тогда важнейшими факторами выступают структура реализации товаров и услуг, уровень торговых надбавок, цены реализации, объем, структура и эффективность использования ресурсного потенциала, размер рентабельности

Если целью является удовлетворение интересов собственника имущества, важнейшими факторами, обеспечивающими се достижение, становятся объем собственных и привлеченных оборотных средств и эффективность их использования, размер рентабельности.

Если предприятия в качестве первоочередной цели определяют обеспечение социального потребления и социального развития коллектива.

ОБОСНОВАНИЕ ЦЕЛЕВОГО РАЗМЕРА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ:

1) Определение объема товарооборота, при котором возможно получение це-левой рентабельности.

2)Разработка ценовой политики и стратегии.

В практике работы промышленного предприятия имеются большие резервы роста рентабельности. Они носят характер традиционных (рост товарооборота, снижение издержек обращения , с/С, увеличение прибыли.)Среди них основными являются:

формирование коммерческого ассортимента с учетом рентабельностьности товаров;

использование возможностей рисковой деятельности;

инновационная политика;

оптимальные масштабы предприятия;

использование возможностей меняющейся конъюнктуры рынка;

выгодное размещение денежных ресурсов и др.

Увеличению рентабельности коммерческого предприятия способствует рост продажи товаров, обусловленный ростом числа новых покупателей, объемов покупок постоянными клиентами, снижением цен и стоимости самого процесса реализации.

В свою очередь такая возможность прироста товарооборота зависит от уровня организации торговли, степени внедрения маркетинга, эффективности управленческих решений.

На решение об увеличении покупок постоянными клиентами влияют: демонстрация продукции, уровень реализации идей (связанных с удобствами для покупателя, полнотой ассортимента и т. п.), наличие в продаже товаров, пользующихся спросом населения, сопутствующих изделий, реклама принудительного ассортимента, уровень цен.

Увеличение объемов реализуемой продукции в результате снижения цен и стоимости торговых услуг возможно при реальном снижении стоимости предназначенной к реализации продукции, ускорении оборачиваемости товарных запасов, повышении управляемости запасами и закупками, ликвидации неходовых товаров, широком внедрении самообслуживания, повышении эффективности использования торговых площадей.

Готовность предприятия идти на риск характеризуется следующими группами показателей: ликвидностью, платежеспособностью, финансовой устойчивостью, рентабельностью, коммерческой активностью.

Основной путь преодоления неопределенности в рамках выбранного варианта стратегии диверсификация риска в направлениях диверсификации деятельности; распределение риска между промышленное предприяяиеми-участниками товародвиженияя закупка необходимого товара у нескольких поставщиков, передача риска страховой компании.

Дисконтированная валовая рентабельность (ДВПд), которую предприниматель предполагает получить на данные капиталовложения, исчисляется как сумма валовых прибылей за рассчитываемый промежуток времени, скорректированная на фактор времени.

Чистая дисконтированная рентабельность исчисляется как разница между валовой дисконтированной рентабельностью и необходимыми для инвестиционного проекта капиталовложениями:

Чпд = Впд Квл .

Если дисконтированная валовая рентабельность выше капиталовложений, это означает, что инвестиции приносят доход.

Необходимость дисконтирования капитала и доходов обусловлена временной ценностью денег.

Механизм дисконтирования можно представить в виде следующей записи:

А= (1 +Д: 100) при Д>5 %,

где А дисконтирующий множитель; Д дисконт (темп месячной инфляции). В качестве дисконта может выступать и показатель роста оптовых и розничных цен; n периоды дисконтирования.

Сущность дисконтирования проявляется в двух аспектах. Первый аспект связан с покупательной способностью денег. Денежные средства, особенно в условиях инфляции, в данный момент при одинаковой номинальной стоимости имеют большую покупательную способность, чем через определенный промежуток времени. Так, например, 100000 р. при уровне инфляции в 30 % через какое-то время будут иметь покупательную способность, равную всего лишь 70000 р. При современном состоянии экономики и уровне инфляции деньги, не вложенные в инвестиционную деятельность или на хранение в банк, обесцениваются.

Второй аспект связан с общеизвестной аксиомой: деньги должны приносить новые деньги, т. е. деньги должны быть вложены в дело. И это дело должно приносить доход.

Большое влияние на рентабельность оказывает размер задолженностей. Это обусловлено различиями между процентной ставкой по банковским кредитам и нормой рентабельности на вложенный капитал. До тех пор пока процентная ставка по банковским кредитам будет ниже, чем норма рентабельности на вложенный капитал, рентабельность будет расти (эффект рычага). Как только процентная ставка и норма рентабельности выравняются, предприятие (компания) перестанет увеличивать задолженности. Мелкие и средние предприятия стараются избежать задолженности (насколько это возможно).

Однако, прибегая к задолженностям в целях использования эффекта рычага для роста рентабельности, необходимо помнить о том, что при низком уровне рентабельности заем по высоким ставкам становится опасным : задолженность в этом случае может привести к значительному сокращению рентабельности, а иногда и к банкротству.

Выгодность того или иного вида деятельности определяется фондовооруженностью предприятия, уровнем издержек, динамикой спроса, структурой рынка.

Как показывает мировой опыт, по уровню рентабельности различные отрасли деятельности располагаются в следующем порядке:

1) производство сырья и материалов;

2э производство потребительских товаров;

3) агропромышленный комплекс;

4) торговля;

5) рыночные услуги;

6) машиностроение;

9) гражданское и сельское строительство

Колебания общехозяйственной конъюнктуры тоже оказывают воздействие на рентабельность.

6.11 деловая активность рассматривается с трех позиций: индивидуума; предприятия (микроуровень); страны (макроуровень).

На уровне предприятия деловая активность чаще всего рассматривается как результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства1. Такое определение практически смыкает понятие деловой активности и эффективности работы.

С позиции социологов деловая активность – это совокупность действий, способствующих экономическому росту организации.В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала.

Характеристика деловой активности нередко связывают с определенными (заданными) темпами экономического развития предприятия, которые обеспечиваются совокупностью целенаправленных мероприятий и воздействий1. Темпы экономического развития могут характеризовать результативность деловой активности и на макроуровне, однако они не учитывают качественную сторону деловой активности – уровень мотивации работников, оценку роли предпринимателей в бизнес среде.

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

В ходе анализа решаются следующие задачи:

1) изучение и оценка тенденции изменения показателей деловой активности;

2) исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния;

3) обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов.

Деловая активность характеризуется качественными и количественными показателями. Качественными критериями являются: широта рынков сбыта (как внутренних, так и внешних), деловая репутация организации и ее клиентов, конкурентоспособность товара, и т.д.

Количественная оценка даётся по двум направлениям:

1) исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средняя величина активов;

2) изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации.

Стабильность финансового положения предприятия в условиях рыночной экономики обусловлена значительной степени его деловой активностью, которая зависит от широты рынков сбыта продукции, его деловой репутации, степени выполнения плана по основным показателям хозяйственной деятельности, уровня эффективности использования ресурсов и устойчивости экономического роста.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются:

- Коэффициент оборачиваемости активов;

- Коэффициент оборачиваемости оборотных средств;

- Коэффициент оборачиваемости дебиторской задолженности;

- Коэффициент оборачиваемости кредиторской задолженности;

- Коэффициент оборачиваемости материальных запасов;

- Коэффициент оборачиваемости основных средств;

- Коэффициент оборачиваемости собственного капитала;

Важность показателей оборачиваемости объясняется тем, что характеристики оборота во многом определяют уровень прибыльности предприятия.

Коэффициент оборачиваемости активов - отражает скорость оборота совокупного капитала предприятия, т.е. показывает, сколько раз за рассматриваемый период происходит полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов:

Коа = Чистая выручка от реализации продукции / Среднегодовая стоимость активов;

Коэффициент оборачиваемости оборотных средств характеризует отношение выручки (валового дохода) от реализации продукции, без учета налога на добавленную стоимость и акцизного сбора к сумме оборотных средств предприятия. Уменьшение этого коэффициента свидетельствует о замедлении оборота оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он определяется по формуле:

Кодз = Чистая выручка от реализации продукции / Среднегодовая сумма дебиторской задолженности;

Коэффициент оборачиваемости кредиторской задолженности - показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение - рост покупок в кредит. Формула расчета коэффициента оборачиваемости кредиторской задолженности имеет вид:

Кокз = Чистая выручка от реализации продукции / Среднегодовая сумма кредиторской задолженности;

Коэффициент оборачиваемости материальных запасов - отражает число оборотов товарно-материальных запасов предприятия за анализируемый период. Снижение данного показателя свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. В целом, чем выше показатель оборачиваемости материальных запасов, тем меньше средств завязано в этой наименее ликвидной статье оборотных активов, тем более ликвидную структуру имеют оборотные активы и тем устойчивее финансовое положение предприятия. Коэффициент оборачиваемости материальных запасов определяется по формуле:

Комз1 = Чистая выручка от реализации продукции / Среднегодовая стоимость запасов;

Более точно коэффициент оборачиваемости запасов можно оценить:

Комз2 = Себестоимость реализованной продукции / Средняя величина запасов;

Коэффициент оборачиваемости основных средств (фондоотдача) рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой стоимости основных средств. Он показывает эффективность использования основных средств предприятия.

Коэффициент оборачиваемости собственного капитала рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой величине собственного капитала предприятия и характеризует эффективность использования собственного капитала предприятия.

Индексы деловой активности

Качественное (нечисловое) понятие деловой активности должно быть выражено количественным эквивалентом, который являлся бы базой для принятия обоснованных экономических решений. Таким обобщающим показателем является индекс предпринимательской уверенности (ИПУ), объединяющий оценки руководителей предприятий по отдельным экономическим показателям на макроуровне,

Основные индексы деловой активности, рассчитываемые в России:

1. Индекс предпринимательской уверенности (Росстат, Центр экономической конъюнктуры при Правительстве РФ).

Методика расчета: В промышленности: среднее арифметическое «балансов» по ожидаемому выпуску, фактически сложившемуся спросу и текущим запасам готовой продукции (последний с обратным знаком).

В торговле: среднее арифметическое значение балансов оценок фактического экономического состояния организации, уровня складских запасов (берется с обратным знаком) и ожидаемого экономического состояния.

2. Индекс деловой активности АМ-Ъ (Ассоциация менеджеров России)

3.Конъюнктурный индекс «Финанс» КИФ рассчитывается исходя из относительных изменений следующих показателей:

-инвестиции в основной капитал,

-численность безработных,

-доля предприятий в "хорошем" и "нормальном" финансовом состоянии,

-оборот розничной торговли,

-реальные располагаемые денежные доходы населения,

-кредитные вложения в экономику,

-вклады населения в банки,

-цены на нефть Urals (показатели спроса).

Источники информации для расчета индекса: Росстат, Российский экономический барометр (РЭБ), Центр экономической конъюнктуры при Правительстве РФ (ЦЭК), ИЭ РАН.

4.Индекс предпринимательских ожиданий (Российский экономический барометр)

Методика расчета:Опросы промышленных предприятий. Включены следующие показатели:

- соотношение доли предпринимателей, ожидающих, что цены на продукцию повысятся, и доли предпринимателей, ожидающих, что цены на ресурсы повысятся;

- соотношение доли предпринимателей, ожидающих, что цены на продукцию повысятся, и доли предпринимателей, ожидающих, что ставки зарплаты повысятся;

- доля предпринимателей, ожидающих увеличения выпуска;

- доля предпринимателей, ожидающих расширения занятости;

- доля предпринимателей, ожидающих увеличения расходов на оборудование;

5.Индекс деловой среды (Общероссийская общественная организация «Деловая Россия») Определяется через 6 частных индексов:

1. Институциональные условия оцениваются через восприятие действий власти в интересах развития бизнеса: оценка политики федеральной, региональной, муниципальной власти

2. Развитие бизнеса - через восприятие перспектив развития бизнеса.

3. Развитие социальной ответственности

4. Сплоченность бизнес-сообщества

5. Доверие к власти - отношение к реализации реформ (жилищно-коммунальной, армии, образования здравоохранения), оценкуа деятельности Президента РФ, Правительства, Государственной думы РФ.

6. Социальное самочувствие - оценка экономического и политического положения страны, удовлетворенность состоянием собственного, удовлетворенность условиями жизни1.

Из перечисленных индексов деловой активности (ИДА), индекс предпринимательской уверенности, рассчитываемый Росстатом, можно назвать официальным, который публикуется достаточно оперативно.

Динамика индекса показывает, в какую сторону движется уверенность предпринимателей, дает возможность определить поворотные точки в развитии, предсказать наступление кризиса.

Оценка деловой активности

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и родственных по сфере приложения капитала компаний. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами и др.

Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов коммерческой организации.

В частности, в известном смысле является оптимальным следующее соотношение темповых показателей:

ТРБ > ТQP > ТB > 100%,

где ТРБ, ТQP, ТB — соответственно темпы изменения балансовой прибыли, объема реализации, суммы активов (капитала).

Данное соотношение означает:

во-первых, прибыль увеличивается более высокими темпами, чем объем продаж продукции, что свидетельствует об относительном снижении издержек производства и обращения;

во-вторых, объем продаж возрастает более высокими темпами, чем активы (капитал) предприятия, то есть ресурсы предприятия используются более эффективно;

наконец, в-третьих, экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

2. Второе направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов коммерческой организации. Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые. В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет прежде всего величина финансовых вложений в эти активы.

Этот коэффициент имеет очевидную экономическую интерпретацию, показывая, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция.

В прежние годы показатель фондоотдачи обычно рассчитывали, используя первоначальную стоимость основных средств, теперь все чаще для этой цели берется остаточная стоимость1.

Для оценки эффективности использования ресурсов предприятия применяются различные показатели, характеризующие интенсивность использования всех ресурсов (ресурсоотдачу) и их видов: основных, нематериальных и оборотных активов.

Ресурсоотдача показывает объем выручки от реализации продукции (работ, услуг), приходящийся на рубль средств, вложенных в деятельность предприятия. В мировой практике этот показатель получил название коэффициента оборачиваемости вложенного капитала. Его формула такова:

f = Qр / B, где f — ресурсоотдача; Qp, В — известно (В — берется среднегодовая сумма всех средств).

При анализе динамики этого показателя выявляется тенденция его изменения. Тенденция в сторону роста ресурсоотдачи свидетельствует о повышении эффективности использования экономического потенциала. Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоемкости.

Фондоотдача основных фондов устанавливается отношением объема выручки от реализации продукции (работ, услуг) к среднегодовой стоимости основных фондов. Показатель фондоотдачи тесно связан с производительностью и фондовооруженностью труда. Взаимосвязь между этими показателями можно выразить следующими формулами:

WR = Qp /R, Qp — объем реализации продукции, тыс. руб.; R — среднесписочная численность работников, чел;

Таким образом, основным условием роста фондоотдачи является превышение роста производительности труда над темпами роста его фондовооруженности.

Фондоемкость продукции есть величина, обратная фондоотдаче. Она характеризует стоимость основных средств (в копейках), приходящаяся на один рубль выручки от реализации продукции (работ, услуг).

F — среднегодовая стоимость основных фондов, тыс. руб;

Более подробно рассмотрим методику анализа эффективности использования оборотных средств.

В хозяйственной практике при анализе состояния предприятия большое внимание уделяется анализу интенсивности использования оборотных средств (текущих активов), так как именно от скорости превращения их в денежную наличность зависит ликвидность предприятия и его шансы на успех.

Критерием эффективности использования оборотных средств (деловой активности) может быть относительная минимизация авансируемых оборотных средств, обеспечивающая получение максимально высоких производственных (объем производства, ассортимент, качество продукции) и финансовых (прибыль, доход) результатов деятельности предприятия.

Факторами ускорения оборачиваемости оборотных средств являются оптимизация производственных запасов, эффективное использование материальных, трудовых и денежных ресурсов, сокращение длительности производственного цикла, сокращение сроков пребывания оборотных средств в остатках готовой продукции и в расчетах.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Достижение цели определяется решением таких ключевых задач:

— анализ динамики основных показателей деятельности предприятия в сравнении с отраслевыми показателями уровня деловой активности;

— анализ бизнес-среды предприятия с целью выявления основных факторов влияния на изменение уровней деловой активности субъекта хозяйствования за исследуемый период;

— оценка резервов повышения деловой активности и разработка оптимальных мероприятий их использования;

— анализ темпов роста основных результативных показателей, выяснение причин их отклонения от идеальной модели зависимостей, которые существуют между ними;

— оценка эффективности использования производственных и финансовых ресурсов;

— анализ дебиторской и кредиторской задолженности предприятия;

— анализ технических и технологических особенностей процесса производства с целью выявления резервов ускорения оборачиваемости;

— оценка оборачиваемости оборотных средств;

Предметом анализа деловой активности является совокупность процессов производства, реализации продукции и действий финансовых менеджеров, направленных на повышение эффективности использования оборотных средств.

Анализ динамики основных показателей деятельности:

Анализ оборачиваемости оборотных активов

Анализ и оценка эффективности использования ресурсов

Анализ дебиторской задолженности

Анализ оборачиваемости кредиторской задолженности

Анализ бизнес-среды предприятия

Поэтому в процессе анализа деловой активности предприятия необходимо оценить эффективность осуществления управления активами предприятия.

По балансу предприятия можно судить о характере используемых компанией активов. При изучении баланса с учетом специфики компании аналитик может выяснить размер и природу перечисленных в нем активов, рассматривая их относительную долю и делая выводы о том, жизнеспособна ли база активов компании. Большая сумма накопленной амортизации по отношению к имеющемуся недвижимому имуществу, машинам и оборудованию дает основания полагать, что у компании старое оборудование, требующее обновления. Если в балансе появились большие суммы денежных средств, можно предположить, что имеются излишние деньги, которые могли быть использованы с большей пользой. Аналогично значительный скачок в размере денежных средств может означать недостаточность инвестиций и накопление излишних денежных средств. Слишком резкий скачок размеров оборотного капитала будет сигнализировать о проблемах в управлении материальными оборотными средствами или дебиторской задолженностью покупателей перед фирмой.

Так показатели оборачиваемости показывают, какой уровень капитала необходим для поддержания сложившегося объема коммерческой деятельности.

Основными показателями оценки деловой активности предприятия является:

1 Коэффициент общей оборачиваемости активов (капитала) (другое название – коэффициент трансформации) отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов.

![]()

Более точно коэффициент оборачиваемости запасов можно оценить отношением себестоимости реализованной продукции к средней за период величине запасов.

Оборачиваемость материальных оборотных средств в днях определяется отношением длительности анализируемого периода к коэффициенту оборачиваемости.

3 Коэффициент оборачиваемости дебиторской задолженности (коэффициент оборачиваемости по расчетам). В процессе хозяйственной деятельности предприятие предоставляет товарный кредит для потребителей своей продукции, т.е. существует разрыв во времени между продажей товара и поступлением оплаты за него, в результате чего возникает дебиторская задолженность. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он определяется по формуле

![]()

В разумных пределах, чем больше количество оборотов, тем лучше. В этом случае предприятие быстрее получает оплату по счетам. Используя этот коэффициент, можно рассчитать более наглядный показатель – период инкассации, т.е. время, в течение которого дебиторская задолженность обратится в денежные средства. Для этого необходимо разделить продолжительность анализируемого периода на коэффициент оборачиваемости по расчетам.

Показатели оборачиваемости дебиторской задолженности полезно сравнивать с оборачиваемостью кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредита для малого бизнеса, предоставляемого анализируемым предприятием своим клиентам с условиями кредитования, которыми оно пользуется со стороны поставщиков. Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям.

4 Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит. Формула расчета коэффициента оборачиваемости кредиторской задолженности имеет вид

![]()

Более точно коэффициент оборачиваемости кредиторской задолженности можно оценить отношением себестоимости реализованной продукции к средней за период сумме кредиторской задолженности.

5 Операционный цикл – период времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции. Длительность операционного цикла рассчитывается как сумма продолжительности оборота материальных оборотных средств и длительности оборота дебиторской задолженности.

.

(1.18)

![]()

6 Финансовый цикл представляет собой период, в течение которого денежные средства отвлечены из оборота. Иначе говоря, финансовый цикл – это период времени между оплатой кредиторской задолженности и поступлением средств от дебиторов. Длительность финансового цикла определяется по формуле

Логика этого показателя в следующем: запасы и дебиторская задолженность вызывают потребность в денежных средствах, а кредиторская задолженность является источником покрытия текущих финансовых потребностей. Положительное значение финансового цикла характеризует длительность периода, в течение которого предприятие испытывает потребность в средствах для финансирования оборотных активов, которую необходимо восполнять из различных собственных и заемных источников. Отрицательное значение длительности финансового цикла означает наличие временно свободных денежных средств.

6.12 Научно-технический и технологический процесс НТП в торговле является изучением механизации и автоматизации товародвижения, анализ рынка оборудования, подбор, установка и рациональная эксплуатация всех видов торгово-технологического оборудования. Изучение основано на достижениях науки, техники и технологии, мировой практики совершенствования процесса товародвижения.

Рынок торгово-технологического оборудования стал интенсивно развиваться по следующим причинам:

ѕ во-первых, благодаря развитию внутренней торговли и увеличению спроса на оборудование;

ѕ во-вторых, за счет притока наиболее прогрессивного оборудования из промышленно развитых стран.

Торгово-технологическое оборудование, попадая в торговлю, становится существенной частью материально-технической базы предприятий, важнейшим прогрессивным элементом торгово-технологического процесса и процесса товародвижения в целом.

Научно-технический прогресс и его влияние на развитие торговли

Современное техническое обеспечение в торговле достигло такого уровня, что специалист не может не знать эксплуатационные и технические возможности приборов, машин и оборудования, способствующих повышению эффективности технологических, трудовых и управленческих процессов.

Для создания нового или совершенствования применяемого технического средства необходимы тактико-технические данные (ТТД), согласно которым на специализированном предприятии проектируются и изготавливаются эти технические средства. ТТД включают целую серию требований, предъявляемых к техническому средству, например, условия эксплуатации, перечень операций и последовательность их выполнения, требования к режиму работы и т. д.

При создании новой фирмы или модернизации действующей необходимы также знания конъюнктуры рынка торгово-технологического оборудования, владение методами расчета потребности в нем.

Анализ тактико-технических данных нового оборудования должен выполняться специалистами, хорошо знакомыми с современными достижениями науки и техники в данной отрасли, знающими технологические процессы, нуждающиеся в механизации и автоматизации в первую очередь.

Высокий уровень знаний у специалистов фирмы повышает эффективность использования применяемых технических средств, улучшает экономические показатели предприятия, способствует росту престижа профессии

В широком смысле слова, научно-технический прогресс представляет собой единое, взаимообусловленное поступательное развитие науки и техники. К широкому определению можно отнести и такое: "Научно-технический прогресс -- это совершенствование материально-технического базиса (трудовой деятельности людей), причем "совершенствование" в данном случае означает любое поступательное изменение материально-технического базиса, отличное от его только количественного расширения, пропорционального увеличению числа работников.

Примером "узких" определений научно-технического прогресса может служить "Научно-технический прогресс -- многозвенный процесс, включающий в себя фундаментальные исследования, основанные на прикладных изысканиях, конструкторские и технологические разработки, создание образцов новой техники, ее промышленное производство, широкое внедрение этой техники на предприятиях-потребителях".

Представляет интерес классификация понятий научно-технического прогресса на результативные и ресурсные.

Результативная характеристика отображает производственные цели научно-технического прогресса, технико-экономические результаты обновления продукции, описание технологических процессов, предметов труда и форм его организации.

Ресурсная характеристика отражает средства достижения этих целей - финансовые, трудовые, материально-технические, информационные и др.

Отличительной особенностью научно-технического прогресса в современных условиях является его комплексный характер. Научно-технический прогресс требует для развертывания своих направлений постоянного создания предпосылок в технике, производстве, экономике.

Технология, наряду со средствами и предметами труда, относится к объективным условиям трудовой деятельности, поскольку все эти три элемента в любом трудовом акте противостоят работнику как субъекту труда. Основой научно-технического прогресса является не только новая техника, но и новая технология.

Исходя из вышеизложенного, более правильным и полным, на наш взгляд, будет такое определение научно-технического прогресса: научно-технический прогресс -- это непрерывное совершенствование всех сторон общественного производства на базе взаимообусловленного и комплексного развития и повсеместного использования достижений науки, техники и технологии с целью практического решения социально-экономических проблем общества.

Современный научно-технический прогресс охватывает все стороны деятельности человека и характеризуется двумя путями развития:

1) эволюционным, представляющим собой совершенствование и рационализацию использования известных видов техники, технологии, оборудования, материалов, источников энергии;

2) революционным -- качественным переворотом в производительных силах и производственных процессах, базирующимся на использовании принципиально новых, неизвестных ранее видов энергии, материалов, техники, технологии,

Второе определение приобретает форму научно-технической революции. Современная научно-техническая революция - это совокупность взаимосвязанных кардинальных изменений в технике, технологии, науке, приводящая к обновлению структуры производительных сил. Научно-технический прогресс -- более широкое понятие, чем научно-техническая революция, поскольку он включает не только создание принципиально новой техники, технологии, но и совершенствование традиционной, т. е. действующей.

Научно-технический прогресс включает научно-техническую революцию как свое особое состояние, как фазу развития, как одну из своих форм. Если научные революции подготавливают технические перевороты, то последние создают материальные условия и обусловливают потребность дальнейшего развития науки, техники и технологии.

Сущностью научно-технического прогресса (его современной стадии научно-технической революции) является изменение места и роли человека в трудовом процессе, передача функций человека машине.

Научно-технический прогресс оказывает весьма существенное влияние на повышение темпов экономического роста, обеспечивая сбережение энергоносителей и сырья, высвобождение рабочей силы, решение социальных задач путем улучшения условий труда и быта, повышения качества потребительских товаров.

Неотъемлемыми условиями для качественного развития общества являются:

1) ускорение научно-технического прогресса;

2) обновление управленческого и производственного персонала;

3) внедрение новых ресурсосберегающих технологий;

4) обеспечение высокого качества продукции;

5) структурная и организационная перестройка экономики;

6) рост производительности труда и социально-экономической эффективности общественного производства.

В настоящее время экономический рост в большей мере, чем ранее, связан с эффективностью производства. Для этого необходимо качественно преобразовать производительные силы путем внедрения в них новейших достижений науки и техники.

Основные направления экономического роста и средства достижения этих целей следующие:

1) эффективное использование накопленного производственного потенциала, всесторонняя рационализация и сбалансированность процессов воспроизводства во всех отраслях промышленности;

2) внедрение во все отрасли экономики новейших научных достижений, коренное преобразование управленческого аппарата;

3) активизация социальной политики, повышение роли человеческого фактора в направлении влияния на эффективность производства, путем внедрения более рациональной структуры занятости, эффективное использование образовательно-квалификационного потенциала при подготовке и повышении квалификации.

Огромное влияние на развитие этих направлений оказывают глобальные достижения последних десятилетий в области науки и техники.

Бурное развитие науки и техники в корне изменили не только производительные силы, но и саму жизнь. Крупнейшие открытия, породившие электронную, лазерную, космическую технику, кибернетику, меняют представления, образ жизни и мысли людей.

Одним из основных движущих компонентов технологической революции стали вычислительная техника и компьютеризация, Они способствуют глубоким изменениям в характере труда, повышают его интеллектуальность и производительность. Решение проблем с помощью компьютеров позволило значительно повысить эффективность производства.

Сущность и значение научно-технического прогресса в функционировании промышленности

Важнейшим фактором успешного функционирования промышленности является масштабное внедрение достижений научно-технического прогресса на предприятиях отросли. Многолетний опыт подтверждает, что свыше 90% прироста производительности труда, более половины экономии затрат и 60%получаймой дополнительной прибыли достигается за счёт использования в народном хозяйстве достижений научно-технического прогресса. Отставание отечественной промышленности и её неконкурентоспособность, как по ценам, так и по качеству, прежде всего, обусловлено отставанием в технологии. Поэтому для выхода национальной экономики из создавшегося положения , дальнейшего динамического конкурентоспособного развития в первую очередь надо преодолеть технологическую отсталость.

Научно технический прогресс- это совершенствование средств труда, предметов труда, методов организации производства, труда и управления на базе достижений науки. Практически для функционирующей экономики это означает новую, более совершенную технологию и её масштабное внедрение в производство.

Технология в современном значении для производства включает все элементы научно-технического прогресса. Это - техника, сама технология и организация. Их совершенствование на базе достижений науки и есть научно-технический прогресс, новая технология в совокупности.

Научно-технический процесс эволюционирует, совершенствуется в рамках осуществлённой научно технической революции. Задача отросли, промышленного производства в целом заключается в масштабном их использовании для повышения эффективности производства, т.е. увеличения объёмов продукции, её удешевления и повышения качества. Эффективность научно-технического прогресса для промышленности означает больше, дешевле лучше.

Научно-технический прогресс, как отмечалось, является важнейшим фактором эффективного функционирования отрасли, эффективности производства в целом.

Внедрение достижений научно-технического прогресса способствует и обеспечивает предприятиям промышленности основы для динамического социально-экономического развития.

ѕ увеличиваются масштабы и темпы роста объёма производства необходимой рынку продукции;

ѕ повышается конкурентоспособность продукции;

ѕ улучшаются условия труда;

ѕ облегчаются решения социальных проблем;

ѕ сглаживается сезонность в отдельных отраслях промышленности;

ѕ создаются возможности для переработки на месте отходов и отбросов производства, обеспечивая одновременно существенный экологический эффект.

Наиболее приоритетным направлением является научно- технического прогресса является новые технологии, механизация и автоматизация производственных процессов в связи с явным отстаиванием по производительности труда. В реальной жизни необходима корректировка на приоритетность и возможность финансирования.

Как бы ни было тяжело, рентабельное предприятие промышленности должны в первую очередь направлять прибыль и иные финансовые средства на техническое перевооружение, инновационную деятельность и другие актуальные направления научно- технического прогресса.

Эффективность научно-технического прогресса

Эффективность научно-технического прогресса - степень достижения цели НТП, измеряемая отношением эффекта к обусловившим его затратам. В соответствии с целью НТП эта эффективность по своему является социально-экономической.

Показатель эффективности - количественный измеритель, значение которого обеспечивает эффективность нововведений.

Эффект НТП различается по содержанию, уровню и этапам прогресса. По содержанию выделяются информационный (научно-технический), экономический, ресурсно-экологический и социальный эффекты НТП.

- Информационный эффект НТП - непосредственный результат исследований, разработок и освоения нововведений знаний, передового технического и организационного опыта и трудовых навыков. Он развивает научный, научно-технический и интеллектуальный потенциал общества, отдельных трудовых коллективов и регионов.

- Экономический эффект НТП - результат использования и распространения нововведений, выражающихся в приросте конечного общественного продукта и национального дохода.

- Структурный экономический эффект обусловлен сдвигами в распределении ресурсов между отраслями, регионами и сферами приложения труда.

- Ресурсный эффект НТП связан с его способностью возмещать дефицитные ресурсы народного хозяйства, высвобождать их для расширенного производства, а также вовлекать в оборот ранее неиспользованные ресурсы. Его показателями является высвобождение рабочей силы, экономия и замена дефицитных материалов и сырья, а также вовлечение в народнохозяйственный оборот новых ресурсов, комплексность использования сырья. Тесно связан с ресурсами экологический эффект НТП - изменения состояния окружающей среды.

- Социальный эффект НТП заключается в создании более благоприятных условий для применения в создании более благоприятных условий для применения творческих сил работников, для всестороннего развития личности. Это проявляется в улучшении условий и охране труда, сокращений тяжелого физического труда, увеличении свободного времени, повышении материального и культурного уровня жизни трудящихся.

Соизмерение указанных видов эффекта в стоимостной форме невозможно. В тоже время частично экономия общественного труда, сопутствующая структурному, ресурсному, экологическому и социальному эффекту, может быть подсчитана.

По уровню отражаемых экономических интересов различают:

- Народнохозяйственный эффект - полный эффект от максимального удовлетворения материальных и духовных потребностей в сферах деятельности при минимальных совокупных затратах. Он предполагает собой сумму получаемого эффекта предприятий, производящих и использующих новую технику, а также эффект, получаемый потребителями в не производственной сфере.

- Хозрасчетный эффект - форма народнохозяйственного эффекта, воплощаемая прибыль и другие результаты хозяйственной деятельности.

-Экономический эффект НТП определяется как превышение стоимости оценки результатов над затратами за научно-производственный цикл. Совокупные затраты на НТП - единовременные и текущие расходы на создание и освоение соответствующих нововведений.

Единовременные затраты включают капитальные вложения для создания и освоения нововведений. К ним относятся затраты на:

1) НИ и ОКР, экспериментальные, технологические, проектные работы;

2) Освоение производства и доработка опытных образцов;

3) Приобретение, доставка, монтаж оборудования;

4) Стоимость строительства зданий, сооружений;

5) Накопление оборотных средств;

6) Предотвращение ресурсно-экологических потерь;

7) Предотвращение отрицательных социальных последствий;

8) Создание социальной инфраструктуры в связи с привлечением дополнительных кадров.

Для анализа новую технику и технологию делят на три категории:

1) Принципиально новая техника, не имеющая аналогов. Она требует для конструирования и изготовления больших финансовых затрат и длительного времени (5-10 лет). Как правило, эта техника резко повышает производительность труда, экономит ресурсы. Её приобретение предприятию обходится дорого, но при эффективной эксплуатации такие машины позволяют технологический рывок, опередить конкурентов и окупаются довольно быстро.

2) Новая техника и технология современного научно технического уровня, но имеющая аналоги. Эта категория техники, как правило, заимствована из других отраслей или стран и требует для изготовления и «привязки» конкретному производству 3-4 года.

3) Новая техника как результат модернизации и рационализаторской работы. Эта техника требует для внедрения относительно небольших затрат и короткого внедрения(0,5-2 года)

Рентабельность затрат на НТП, которую особенно важно учитывать, представляет собой отношение прироста прибыли к обусловившим её затратам. Прирост прибыли в результате внедрения новой техники рассчитывается по формуле:

Прирост прибыли на рубль затрат на внедрение рассчитывается как отношение суммы прироста прибыли от внедрения новой техники к сумме затрат на это внедрение.

Планирование технического развития предприятия

Задачи планирования научно-технического прогресса состоит в том, чтобы обеспечить развитие народного хозяйства отраслей и предприятий (фирм) на качественно новой основе, на основе интенсификации производства. Для её решения планирование научно-технического прогресса должно быть основано на следующих принципах:

План технического развития и организации производства включает следующие разделы:

1) освоение производства новых видов и повышение качества выпускаемой продукции;

2) внедрение прогрессивной технологии, механизации и автоматизации производственных процессов;

3) совершенствование управления, планирования и организации производства;

4) внедрение научной организации труда (НОТ);

5) капитальный ремонт основных фондов;

6) научно-исследовательские и опытно-конструкторские работы;

7) основные технико-экономические показатели уровня производства и выпускаемой продукции.

Использование достижений науки и техники может иметь и негативные последствия, что проявляется в росте загрязнения окружающей среды, увеличении риска техногенных аварий и катастроф.

Внедрение НТП

инновации носят рисковый характер. Вероятность успеха воплощения новой идеи в новом продукте достигает только 8,7%; из каждых 12 оригинальных идей только одна доходит до последней стадии массового производства и массовых продаж. И потому, что такая отдача может при удачной реализации инновационного процесса оказаться сказочно большой, и потому, что может при неудаче отсутствовать вовсе, более того, погибнет и вложенный капитал.

Какие же побудительные силы заставляют предпринимателей идти на столь значительный риск? Так, к числу внутренних побудительных мотивов инновационной активности можно отнести необходимость замены устаревшего оборудования (объективная причина) или стремление группы талантливых инженеров реализовать свой творческий потенциал (субъективная причина).

Финансирование НТП

Финансирование НТП включает формирование и использование специальных фондов для ускорения НТП на всех уровнях управления. По своей экономической природе эти фонды являются частью общественных издержек производства и служат формой их резервирования, переноса авансированных затрат на стоимость готового продукта. Фонды финансирования НТП по своей роли в процессе воспроизводства близки к амортизационным отчислениям. Они компенсируют затраты хозрасчетных предприятий и НТО на создание и освоение нововведений (с учетом неравномерности затрат по фазам цикла) и страхуют связанный с этим риск.

Компенсационные фонды носят возвратный характер. В безвозвратном финансировании нуждаются лишь затраты на фундаментальные исследования, не рассчитанные на экономический эффект или дающие его лишь в отдаленной перспективе.

Инновационные фонды могут быть образованы в каждом регионе за счет средств разработчиков и потребителей научно-технической продукции

Дополнительным источником финансирования разработок со значительным экологическим и социальным эффектом служат целевые субсидии (субвенции), льготы по налогам, плате за ресурсы и услуги, компенсация части затрат за счет инвестиционных фондов м потребителей, а также целевые дотации покупателям новой дорогостоящей продукции в первые годы ее выпуска

Фонд развития производства, науки и техники предприятий (объединений) образуется за счет пяти основных источников:

1) амортизационных отчислений, предназначенных для полного восстановления основных фондов;

2) отчислений от прибыли предприятий по стабильным нормативам (они могут дифференцироваться в зависимости от степени износа основных фондов);

3) выручки от реализации излишнего имущества, числящегося в составе основных фондов (за вычетом расходов по его ликвидации) и выбраковки скота;

4) части средств, получаемых от других предприятий за использование научно-технических разработок;

5) поступлений из централизованного ФРПНиТ.

Средства ФРПНиТ используются государственными предприятиями самостоятельно, после одобрения сметы расходов их советом и профсоюзным комитетом. Из ФРПНиТ финансируется:

1) техническое перевооружение, реконструкция и расширение производства, включая строительство общезаводских и вспомогательных объектов;

2) проведение НИОКР, проектных работ, приобретение лицензий, оборудования и т.д.;

3) подготовка производства и освоение новой продукции, компенсация повышенных затрат в период освоения;

4) приобретение научно-технической продукции, погашение кредитов на НТП и уплата процентов по ним;

5) создание и расширение мощностей по производству товаров народного потребления, оказанию услуг населению и т.д.

Кредитование НТП

В условиях самофинансирования резко увеличиваются кредиты на научно-технические развития. Банки становятся главными центрами финансирования НТП, выдающими кредиты на выпуск новой продукции, освоение новой технологии, разработку новой техники, внедрение новой организации производства, повышение качества и надежности изделий.

Банки не просто откликаются на просьбы о ссудах, а рекомендуют нововведения, на которые целесообразно брать кредит, выступают в качестве пайщиков с последующим участием в прибылях в создании и внедрении принципиально новых видов техники и продукции, не уступающих мировому уровню. Сроки кредитования устанавливаются банком с учетом отраслевых нормативов обновления продукции и окупаемости затрат. При этом банк становится равноправным экономическим партнером предприятия, стороны несут взаимную ответственность за успешное освоение нововведения или результаты деятельности реконструируемого производства.

Банковский факторинг - привлечение на хранение свободных средств НТО и предприятий (с оплатой по договору) и их использование для помощи клиентам, имеющим временные финансовые затруднения (срочная оплата их платежных документов и счетов в день отгрузки товара) и перекупки права на получение задержанных покупателями платежей.

Выделяется два вида кредитов: на приобретение научно-технической продукции, предназначенной для обновления производства и на создание этой продукции. Банк проверяет включение предприятием соответствующих затрат в свой план, эффективность новшества по договору, источники погашения кредита в намеченные сроки.

При низкой экономической эффективности проектов технического перевооружения и реконструкции производств банк может требовать государственной экспертизы крупных проектов и при низкой оценке их научно-технического уровня приостанавливать финансирование и кредитование.

Расширение банковской сети способствует многообразию источников финансирования (включая свободные средства предприятий и населения) и условий предоставления ссуд (например, научно-технические центры молодежи могут получать льготный кредит под более низкие проценты). Создается конкурентная основа финансирования: банк выбирает наиболее эффективные для кредитования нововведения и организации, а предприятия - банк, предлагающий более выгодные условия выдачи ссуд Промстройбанк - агент государства по кредитованию при поддержке бюджета общесоюзных программ финансирует стратегические направления НТП, в том числе поисковые исследования, развитие наукоемких производств.

Инновационные банки после соответствующей экспертизы выдают кредиты творческим коллективам и отдельным изобретателям, берут на себя долю риска при проведении НИОКР, объявляют конкурс на лучшие решения технических задач.

Коммерческие банки не ведут материального производства, торговлю материальными ценностями и страхование. Их роль в стимулировании НТП связана с ведением счетов клиентов, финансированием капиталовложений по поручению инвесторов, выпуском акций, облигаций и иных ценных бумаг, операциям с ними по поручению клиентов.

Внешэкономбанк выдает валютные кредиты на расширение экспорта конкурентоспособной техники, а также на импорт технологии, приобретение лицензий, создание совместных предприятий.

Две формы научно-технического прогресса

1.Эволюционная форма научно-технического, прогресса представляет собой сравнительно медленное совершенствование традиционных научно-технических основ производства. Речь идет не о скорости, а о темпах роста производства: они могут быть низкими при революционной форме и высокими при эволюционной. Например, если рассматривать темпы роста производительности труда, то, как показывает история, быстрое развитие можно наблюдать при эволюционной форме научно-технического прогресса и медленное в начале революционного этапа.

2.В настоящее время преобладает революционная форма, обеспечивающая более высокий эффект, крупные масштабы и ускоренные темпы воспроизводства. Эта форма научно-технического прогресса воплощается в научно-технической революции, или НТР.

Научно-техническая революция - это коренные преобразования в системе научного знания и в технике, совокупность взаимосвязанных переворотов в различных отраслях материального производства, основанных на переходе на новые научно-технические принципы.

Принято определять следующие этапы развития научно-технической революции

- научный, подготовительный;

- современный (перестройка технической и отраслевой структуры национального хозяйства);

- крупного автоматизированного машинного производства.

1Первый этап можно отнести к началу 30-х г. XX в., когда разработки новых научных теорий машинной техники и новых принципов развития производства предшествовали созданию принципиально новых типов машин, оборудования, технологии, нашедших впоследствии применение в период подготовки ко второй мировой войне.

В этот предвоенный период в науке произошел коренной переворот во многих фундаментальных представлениях об основах окружающей природы; в производстве наблюдался бурный процесс дальнейшего развития техники и технологии.