6.7 Оценка и анализ финансового состояния предприятия (cм в лекции финн анализ)

Финансовое состояние – это совокупность системы показателей, отражающих наличие размещения и использования финансовых ресурсов предприятия.цель анализа состоит не только и не столько в том, чтобы проводить на основе выявленных наиболее важных аспектов, наиболее слабых позиций постоянную целенаправленную деятельность работников предприятия по его улучшению.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долговременной перспективы.В первом случае критерием оценки является платежеспособность предприятия, т.е. способность своевременно и в полном объеме провести расчеты по краткосрочным обязательствам.Во втором случае - стабильность его деятельности в свете долгосрочной перспективы, т.е. финансовая независимость предприятия.

Исходные данные для анализа финансового состояния предприятия (баланс-нетто)

Оценка платежеспособности (ликвидности) предприятия.

Платежеспособность предприятия, т.е. его ликвидность, является важнейшим показателем, характеризующим финансовое состояние предприятия. Оценка платежеспособности основывается на характеристике ликвидности оборотных активов, т.е. времени, необходимого для превращения в денежную наличность оборотных активов.

Общая идея оценка ликвидности заключается в сопоставлении текущих обязательств и активов, используемых для их погашения.

К текущим относятся активы (обязательства) с временем обращения (сроком погашения) до одного года, с т.з. мобильности - текущие активы могут быть разделены на три группы:

1) К первой группе относят денежные средства в кассе и на расчетном счете, т.е. наиболее мобильные средства, которые могут быть использованы для текущих расчетов немедленно.

2) Ко второй группе относят мобильные активы (денежные эквиваленты, краткосрочные финансовые вложения, дебиторскую задолженность), которые при нормальном кругообороте средств должны превратиться в денежную наличность, но для этого требуется определенное время.

3) К третьей группе относят наименее ликвидные активы - запасы товарно-материальных ценностей на основе приведенной выше классификации текущих активов.

при оценке платежеспособности рассчитываются следующие коэффициенты ликвидности:

1.Коэффициент покрытия (Кп) или общий коэффициент покрытия

Кп = ТА / ТО

Дает общую оценку платежеспособности предприятия, показывая в какой мере текущие краткосрочные обязательства обеспечиваются всем наличием оборотных средств.

В настоящее время в условиях нестабильности в экономике его минимальную величину оценивают значительно выше (значение 3 - 4). Рост этого показателя в динамике (равно как и др. коэффициентов ликвидности) рассматривается как положительная характеристика финансово-хозяйственной деятельности предприятия.

В нашем случае смысл показателя Кп на уровне 1.34 состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов,у него еще останется для продолжения деятельности 34 % оборотных активов.

2.Коэффициент быстрой ликвидности (Кбл) Коэффициент быстрой ликвидности (Кбл) или промежуточный коэффициент покрытия исчисляется по более узкому кругу текущих активов, когда из расчета исключается наименее ликвидная часть - материально-производственные запасы.

Кбл = ( ДС + ДБ + ПА / ТО

Такой подход оправдан тем, что в условиях рыночной экономики денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов могут быть значительно ниже затрат по их приобретению. Считают, что значение коэффициента (Кбл) должно быть не ниже - 1.

3Коэффициент абсолютной ликвидности (Кабл)

Кабл = ДС / ТО

Коэффициент абсолютной ликвидности (Кабл) является наиболее важным и наиболее жестким критерием платежеспособности, показывая какая часть краткосрочных заемных обязательств может быть погашена немедленно

Считают, что значение коэффициента Кабл не должно опускаться ниже величины 0.2 - 0.25

Помимо рассмотренных выше коэффициентов ликвидности, в практике аналитической работы могут быть использованы и другие показатели.

1) Функционирующий капитал (ФК)

ФК = ТА - ТО

Показатель ФК служит ориентировочной оценкой оборотных средств, остающихся после погашения краткосрочных обязательств. Он не имеет каких-либо ограничений и в некотором смысле является аналогом показателя собственных оборотных средств и чем больше этих средств, тем лучше для предприятия

2) Маневренность функционирующего капитала (МФК)

МФК = ЗЗ / ФК

Далее по показателю МФК можно судить, какая часть функционирующего капитала умертвлена в производственных запасах. Совершенно очевидно, что увеличение этого показателя в динамике характеризует изменение финансового состояния предприятия с отрицательной стороны, а уменьшение - с положительной.

3)Известно, что до недавнего времени в учетно-аналитической практике широко применялся показатель наличия собственных оборотных средств (СОС). По этому показателю устанавливались нормативы в общем объеме и по элементам нормируемых активов. В некотором смысле он является аналогом показателя функционирующего капитала (ФК).

СОС = СК + ДО - СВ

Предполагается, что долгосрочные заемные средства (ДО) направлены на финансирование основных средств и капитальных вложений.

При рассмотрении платежеспособности предприятия в динамической перспективе можно использовать поступление чистой выручки, в которую включают сумму амортизационных отчислений и чистой прибыли, поступающей в составе общей выручки от реализации продукции.

Коэффициент чистой выручки (Кчв) представляет собой деление (частное) амортизационных отчислений и чистой прибыли на выручку от реализации продукции.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия,.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Финансовое состояние может иметь абсолютную финансовую устойчивость, нормальную финансовую устойчивость, быть неустойчивым и кризисным.

Абсолютная финансовая устойчивость характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов, отсутствием неплатежей и причин их возникновения, отсутствием нарушений внутренней и внешней финансовой дисциплины. Такая ситуация встречается крайне редко.

Нормальная финансовая устойчивость характеризуется тем, что предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента.

Неустойчивое финансовое положение характеризуется нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Кризисное финансовое состояние - это состояние, при котором предприятие находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность, как составная часть хозяйственной деятельности, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнения расчетной дисциплины, достижения рациональных пропорций собственного и заёмного капитала и наиболее эффективное его использование.

По мнению большинства авторов, управление финансовым состоянием предприятия включает следующие блоки:

1. Управление имущественным положением и структурой капитала

-Управление размещением капитала

-Управление источниками формирования капитала

2. Управление эффективностью и интенсивностью использования капитала

-Управление рентабельностью капитала

-Управление оборачиваемостью капитала

3. Управление финансовой устойчивостью и платежеспособностью

-Управление финансовой устойчивостью

-Управление ликвидностью и платежеспособностью

4. Управление кредитоспособностью и риском банкротства

Финансовое состояние хозяйствующей единицы находится в прямой зависимости от объемных и динамических показателей движения производства. Рост объема производства улучшает финансовое состояние предприятия, а его сокращение, напротив, ухудшает. Но и финансовое состояние в свою очередь влияет на производство: замедляет его, если ухудшается, и ускоряет, если увеличивается.

Чем выше темпы роста производства на предприятии, тем выше выручка от реализации продукции, а следовательно, и прибыль.

Выручка от реализации продукции формирует прибыль, которая является основным показателем финансового состояния предприятия. Прибыль — финансовый критерий эффективности функционирования отдельных предприятий. Если предприятие убыточно, т. е. выручка от реализации продукции не покрывает текущих затрат, то отсутствие в ее хозяйственной деятельности такого показателя, как прибыль, означает, что финансовое состояние предприятия плохое и требует конструктивных изменений.

Прибыль — не универсальный показатель финансового состояния хозяйствующей единицы. Для более комплексной оценки финансового состояния предприятия применяется показатель доли прибыли в текущих затратах, т. е. рентабельность. Прибыль и рентабельность в комплексе дают достаточную картину финансового состояния предприятия. Другие дополняющие показатели: оценка имущества, оборотных средств, платежей расчетов.

Финансовые трудности предприятий возникают не только в связи с отсутствием средств на стадии расчетов, но и из-за трудностей сбыта, ведущих к затовариванию (неликвидность реализуемой продукции) и омертвлению крупных сумм оборотных средств.

Состояние платежей и расчетов в реальном секторе экономики характеризуется такими показателями, как общая задолженность предприятий, кредиторская задолженность, дебиторская задолженность, их соотношение, просроченная задолженность предприятий по банковским кредитам; неплатежи в бюджет; взаимные неплатежи предприятий.

Смысл финансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

- оценка финансового состояния предприятия;

- определение влияния факторов на выявленные отклонения по показателям;

- прогнозирование финансового состояния предприятия;

- обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

Различают внутренний и внешний финансовый анализ.

Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности.

Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Главная цель анализа - своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния , задачи:

1.На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию

2. Прогнозирование возможных финансовых результатов, экономической рентабельности,

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

-структуры капитала предприятия по его размещению и источникам образования ;

-эффективности и интенсивности его использования;

-платежеспособности и кредитоспособности предприятия ;

-запаса его финансовой устойчивости;

недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, его неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Основными задачами анализа финансового состояния предприятия являются:

-Оценка динамики состава и структуры активов, их состояния и движения.

-Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения.

-Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

-Анализ платежеспособности предприятия и ликвидности активов его баланса.

6.8 Маржинальная прибыль — прирост общей суммы прибыли, полученной фирмой.

Общая выручка (total revenue, TR) — это цена(P) за единицу товара, помноженная на количество проданного товара(Q). TR = P*Q

Общие издержки (total cost, TC) — это затраты фирмы на производство всей продукции.

Прибыль фирмы (profit) — это разница между общей выручкой и общими затратами. П = TR — TC.

Дополнительная выручка (marginal revenue, MR) — это выручка от производства одной дополнительной единицы продукции. То есть если сейчас фирма производит 10 единиц продукции, то есть Q = 10, то добавочная выручка считается как увеличение общей выручки (TR) от производства 11-й единицы продукции. MR = TR(11) — TR(10).

Маржинальная прибыль - это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж.

Поэтому метод маржинальной прибыли основывается на следующей формуле:

Маржинальная прибыль = Выручка от реализации продукции - Переменные затраты на этот же объём продукции

Если из маржинальной прибыли вычесть постоянные затраты , то получим величину операционной прибыли:

Операционная прибыль = Маржинальная прибыль - Постоянные затраты

. Маржинальная прибыль - это разность между продажной ценой и переменными затратами.

3). Маржинальная прибыль - (marginal revenue, маржинальный доход) - это разность дохода, полученного от реализации и переменных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Формула расчета маржинальной прибыли:

TRm = TR - TVC, где: TRm — Маржинальная прибыль, TR — Доход (total revenue), TVC — Переменные затраты (total variable cost).

Маржинальная прибыль (marginal revenue, маржинальный доход) это разность дохода, полученного от реализации и переменных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Расчет маржинальной прибыли особенно полезен, если предприятие выпускает или реализует несколько видов продукции и необходимо выяснить, какой из видов продукции дает больший вклад в общий доход предприятия. Для этого вычисляют какую часть составляет маржинальная прибыль в доле дохода по каждому виду продукции или товару. На основании полученных результатов может быть выбрана группа наиболее доходной продукции.

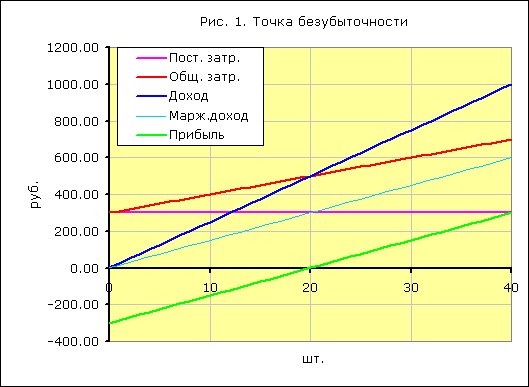

Маржинальная прибыль и точка безубыточности

В точке безубыточности, где объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальная прибыль только покрывает постоянные затраты. Иными словами, маржинальная прибыль равна постоянным затратам.

На приведенном ниже рисунке точка безубыточности 20 штук реализации определенного товара.

При таком объеме реализации линия дохода пересекает линию затрат и идет выше линии затрат, линия прибыли пересекает 0 и переходит в положительную зону, а линия маржинальной прибыли (маржинального дохода) пересекает линию постоянных затрат.

Маржинальная прибыль — превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от реализации и переменными затратами.

Постоянные затраты в данном случае представляют собой объем средств, которые тратятся на производство продукции вне зависимости от ее объема, например, к таким видам затрат относят арендную плату, зарплату персонала, а также налоги на собственность и аналогичные выплаты, которые делаются предприятием.

Расчет маржинальной прибыли применяется в том случае, если предприятие выпускает несколько видов продукции, на основе подобного анализа можно определить, какой из видов продукции приносит компании наибольшую прибыль

Термин маржинальная прибыль тесно связан с точкой безубыточности. Под данным термином понимается момент, когда маржинальная прибыль равна 0, а предприятие только покрывает свои затраты на производство продукции или предоставление услуг, не получая никакой прибыли. Очевидно, что в случае неверного управления компанией маржинальная прибыль может стать отрицательной, в этом случае руководство предприятия должно принимать срочные меры для выхода из создавшейся ситуации.

Кроме того, расчет маржинальной прибыли также производиться для каждого клиента, что позволяет определить наиболее выгодные направления деятельности компании.

Еще один термин, с которым связан расчет маржинальной прибыли, является маржинальная рентабельность, которая является отношением маржинального дохода к обороту предприятия. Вычисление маржинальной прибыли часто применяется при оценке маркетинговых акций, необходимо, чтобы затраты на рекламу товара превышали полученную компанией прибыль.

Смысл маржинальной прибыли состоит в следующем. Формирование прямых затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и прямыми затратами на его производство может быть представлена как потенциальный "взнос" каждого вида продукта в общий конечный результат деятельности предприятия. Или, маржинальная прибыль - это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта

На основании соотношения MC и MR фирма, ставящая цель увеличить прибыль, регулирует количество выпускаемой продукции.

Пока MR(добавочная выручка) больше MC (добавочных издержек), фирма увеличивает производство, т.к. еë прибыль растет от выпуска дополнительной единицы продукции.

При MR = MC фирме стоит остановиться в наращивании объемов выпуска.

При MR < MC фирме стоит пересмотреть свою политику по количеству выпуска продукции, но это не всегда значит, что ей стоит немедленно уменьшать количество производимой продукции.

При таком объеме реализации линия дохода пересекает линию затрат и идет выше линии затрат, линия прибыли пересекает 0 и переходит в положительную зону, а линия маржинальной прибыли (маржинального дохода) пересекает линию постоянных затрат.

Прежде чем говорить об анализе маржинального дохода, определимся с самим понятием маржинального дохода.

В научной и практической литературе, под маржинальным доходом (предельным доходом) понимается разность между выручкой предприятия и ее переменными затратами. Логика такой трактовки маржи исходит из того что, чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хозяйственной деятельности.

Маржинальный доходрассчитывается по следующей формуле:

МД = ЧВ – ПЗ где, МД - маржинальный доход; ЧВ - чистая выручка (без НДС и акцизов); ПЗ - переменные затраты.

По сути, анализ маржинального дохода это определение объема производства продукции, который обеспечивает, как минимум, покрытие суммы переменных затрат.

Операционный рычаг, рассчитанный для заданного объема продаж и применяемый для оперативного определения величины получаемой прибыли в зависимости от изменения объема продаж, выше на тех предприятиях, на которых выше соотношение постоянных затрат к переменным, и, соответственно, ниже в обратном случае. Значение операционного рычага позволяет путем умножения на процент изменения объема продаж определить, на сколько процентов изменится объем прибыли.

Методика маржинального анализа прибыли и показателей рентабельности

По методике факторного анализа прибыли, применяемой в нашей стране, обычно используют следующую модель: П = VPП (Ц -- С). При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости.

Определение безубыточного объема продаж и зоны безопасности предприятия, анализ факторов изменения

Безубыточность -- такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли).

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

Т = А:МП-100%, глее А-постоянные затраты; МП- маржа покрытия