5.15 Сущность управления финансами предприятия, цели и задачи.

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Цель управления финансами – финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, всочетании экономических интересов государства и всех членов общества.

В управление финансами выделяются объекты и субъекты управления.

Объектами выступают разнообразные виды финансовых отношений, которые образуют финансовую систему. Субъекты управления финансами – совокупность всех организационных структур, осуществляющих управление финансами – финансовый аппарат.

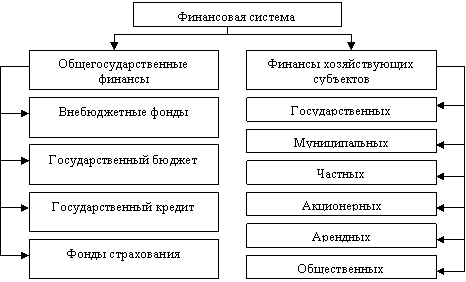

Финансовая система – совокупность различных сфер финансовых отношений(звенья финансовой системы), в процессе которых образуются и используются фонды денежных средств. Это совокупность централизованных и децентрализованныхденежных фондов.

Цели и задачи управления финансами организации

Финансовый менеджмент — это процесс управления денежным оборотом, формированием и использованием финансовых ресурсов организации.

Финансовый менеджмент представляет собой систему рационального управления процессом финансирования хозяйственной деятельности предприятия, которая в свою очередь включает движение финансовых ресурсов и формирование финансовых отношений, возникающих в результате этого движения.

Конечная цель такого управления — получение прибыли.

В рамках каждой коммерческой организации пересекаются экономические интересы основных партнерских групп: собственников, управленцев, деловых партнеров, общества и наемного персонала.

- Приоритетная задача финансового менеджмента состоит в максимизации экономического благополучия собственника. Механизмами достижения этой цели является проведение эффективной дивидендной и инвестиционной политики, политики оптимального оборотного капитала и достаточной ликвидности, кредитной политики организации и оптимального формирования налогооблагаемой базы

- Вторая цель состоит в организации на предприятии эффективного делового партнерства с клиентами и кредиторами, с хозяйствующими субъектами, которые способствуют развитию бизнеса данного предприятия. Механизм обеспечения эффективности делового партнерства обусловлен обязательственными отношениями сторон — это контроль за срочностью и полнотой возврата заинтересованных ценностей,

По определению И.А. Бланка основной целью управления финансами предприятия является максимизация благосостояния собственников его капитала. В процессе реализации этой главной цели решаются следующие основные задачи:

1. Обеспечение высокой финансовой устойчивости предприятия, что достигается путём формирования эффективной политики финансирования хозяйственной и инвестиционной деятельности, управления денежными ресурсами, привлекаемыми из различных источников, оптимизации финансовой структуры капитала.

2. Оптимизация денежного оборота и поддержание постоянной платежеспособности предприятия. Эта задача решается, главным образом, путём эффективного управления денежными потоками, поддержания ликвидности оборотных активов.

3. Обеспечение максимизации прибыли предприятия, что реализуется эффективным управлением активами, оптимизации их размера и состава. При этом для достижения целей экономического развития предприятие должно максимизировать не балансовую, а чистую прибыль, что требует проведения соответствующей налоговой, амортизационной и дивидендной политики.

4. Достижение минимальных финансовых рисков при осуществлении денежных операций, что достигается оценкой рисков, их профилактикой и страхованием.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Нормирование предполагает установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах.

На практике применяют три метода нормирования оборотных средств:

1) аналитический – предусматривает тщательный анализ наличных товарно-материальных ценностей с последующим извлечением из них избыточных;

2) коэффициентный – состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства;

3) метод прямого счета – научно-обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств.

Размер ненормируемых оборотных средств определяется в оперативном порядке.

рис

1 - cтруктура

финансовой системы

рис

1 - cтруктура

финансовой системы

Управление финансами — неотъемлемая часть общей системы управления предприятием, связанная с выработкой и принятием финансовых и инвестиционных решений на основе использования соответствующих концепций, правил и методов.

Тем не менее система стратеги ческих целей, достижение которых служит признаком успешного управления финансами предприятия (фирмы), может включать в себя:

• избежание банкротства и крупных финансовых неудач;

• рост объемов производства и реализации;

• лидерство в борьбе с конкурентами;

• максимизация цены компании.

Максимизация цены компании как наиболее обоснованный критерий эффективного управления ее финансами применим, когда на рынке капитала нет никаких ограничений и какой-либо дискриминации в установлении цен на ценные бумаги.

Реализация стратегических целей предполагает решение финансовым менеджментом организации следующих основных задач:

• обеспечение сбалансированности движения материальных и денежных потоков;

• обеспечение формирования необходимого объема финансовых ресурсов в соответствии с задачами развития организации в предстоящем периоде;

• эффективное использование финансовых ресурсов организации по всем направлениям ее деятельности;

• обеспечение эффективного управления денежным оборотом организации;

• достижение финансовой устойчивости и финансовой независимости организации;

• обеспечение необходимого уровня ликвидности организации;

• максимизация прибыли организации в предстоящем периоде и др.

Финансы предприятия — экономические отношения, возникающие в процессе формирования, распределения и использования фондов денежных средств предприятия.

Финансы предприятий являются основой составляющей единой финансовой системы. Финансы предприятий характеризуются теми же чертами, которые присущи в целом категории финансов. От состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшение финансового положения страны.

Финансы предприятия как экономическая категория проявляют свою сущность посредством определенных функций. Общепризнанным является выделение функций, присущих в целом финансовым отношениям: обеспечивающей, распределительной и контрольной.

Обеспечивающая функция — систематическое формирование необходимого объема денежных средств для обеспечения текущей хозяйственной деятельности фирмы и реализации стратегических целей ее развития.

Распределительная функция проявляет себя через распределение и перераспределение общей суммы сформированных финансовых ресурсов организации.

Контрольная функция проявляет себя в процессе осуществления стоимостного учета затрат на производство и реализацию продукции, выполнения работ, оказания услуг, формирования доходов и денежных фондов предприятия и их использования.

Основная задача финансов предприятия — финансовое обеспечение деятельности организации. Основным источником получения денежных ресурсов для хозяйственной деятельности предприятия являются денежные средства, вырученные от реализации продукции предприятия (продажи товаров, работ и услуг).

Одной из задач в области финансов предприятия является нахождение оптимального соотношения между доходностью бизнеса и финансовыми рисками.

Другая важнейшая задача — это решения об инвестициях, то есть решения о вложении денежных средств с целью получения дополнительного дохода. Управление инвестициями — важнейшая сторона финансов на любом уровне. Перед принятием решения об инвестиции, нужно проанализировать следующие факторы:

- соотношение между: целью — периодом времени — инфляцией — неприятием рисков — налогами — чистым доходом;

- выбор между активной и пассивной стратегией хеджирования;

- оценка эффективности портфеля инвестиций.

Управление финансами (финансирование) - деятельность по эффективному привлечению и использованию денежных средств.

То есть, управление финансами направлено на получение денежных средств извне, и в дальнейшем на распоряжение ими с целью достижения наилучшего результата (уровня получаемой прибыли).

Основная цель любого предприятия заключается в получении как можно большей прибыли. Для этого необходимо, чтобы выручка от реализации собственной продукции превышала затраты на ее производство. Но, для того, чтобы начать что-либо производить и реализовывать, необходим начальный капитал. Его можно получить из какого-нибудь внешнего источника в форме займа. Этот процесс отражает механизм заимствования, то есть получения и использования заемных средств для финансирования. Но деятельность предприятия, взявшего заем, будет эффективной, с финансовой точки зрения, только тогда, когда прибыль от заемных средств превышает процент, выплачиваемый по этому займу. В поисках различных источников финансирования управляющий должен найти такое их сочетание, которое будет иметь наименьшую цену (процент за заем).

Вторым важнейшим моментом в управлении финансами является принятие решений о способах расходования денежных средств. С этой целью предприятие составляет финансовый план, который должен обеспечивать эффективное вложение денежных средств для роста и процветания компании, а также достижение наилучшего соотношения между "притоком" и "оттоком" денежных средств. Обычно это называется "планированием финансовых потоков".

Основным источником денежных средств является доход компании, т.е. то, что компания получает от своей деятельности: продажи продукции, сдачи в аренду имущества, получения процентов от инвестиций в другие компании и виды деятельности, и т.п. Также источниками доходов могут являться: поставщики сырья, материалов, которые могут предоставить "косвенный" кредит компании в виде возможности отсрочить платежи; кредиты банков и других кредитных организаций; продажа собственных акций или облигаций. За привлечение средств из этих источников компания платит определенную цену, которая называется стоимостью капитала

Выбирая источник финансирования из огромного множества возможностей, фирма решает такие вопросы, как: использовать ли ей внутренние или внешние источники финансирования, краткосрочные или долгосрочные схемы финансирования, заемный или акционерный капитал.

При внутреннем финансировании предприятие "вкладывает" в свое собственное производство нераспределенную прибыль, то есть те средства, которые у него остались после покрытия всех расходов и выплаты налогов. Но, в некоторых случаях, это не является выгодным, так как фирма может получить больше выгод, если вложит эту нераспределенную прибыль в другие "внешние" операции.

Для обеспечения своего роста компания должна осуществлять капитальные вложения. Под ними понимаются средства, которые предприятие затрачивает на приобретение чего-либо, необходимого для ее деятельности, и имеющего самостоятельную ценность.

Организация эффективного управления финансами - одна из приоритетных задач любого предприятия. Наличие системы управления финансами, ориентированной на комплексное решение задач учета, контроля и планирования доходов и затрат, позволяет предприятию эффективно использовать собственные средства и привлеченные инвестиции, повысить управляемость бизнеса в целом, его рентабельность и конкурентоспособность.

Бюджетирование.

Подсистема бюджетирование реализует функции, необходимые для построения системы финансового планирования на предприятии:

• планирование движения средств предприятия на любой период в разрезе временных интервалов, центров финансовой ответственности (ЦФО), проектов, остаточных и оборотных показателей, дополнительной аналитики (номенклатура, контрагенты);

• мониторинг фактической деятельности предприятия в тех же разрезах, в которых проводилось планирование;

• составление сводной отчетности по результатам мониторинга;

• контроль соответствия заявок на расходование средств рабочему плану на период;

• финансовый анализ;

• анализ доступности денежных средств;

• анализ отклонений плановых и фактических данных.

Управление денежными средствами.

Подсистема управления денежными средствами (казначейство) выполняет следующие функции, необходимые для эффективного управления движением денежных средств на предприятии, контролем над осуществляемыми платежами:

• многовалютный умет движения и остатков денежных средств;

• регистрацию планируемых поступлений и расходов денежных средств;

• резервирование денежных средств под предстоящие платежи на расчетных счетах и в кассах;

• размещение денежных средств в ожидаемых входящих платежах;

• формирование платежного календаря;

• оформление всех необходимых первичных документов;

• интеграцию с системами «клиент-банк»;

• возможность разнесения (ручного или автоматического) суммы платежного документа по нескольким договорам и сделкам.

К стоимостным критериям эффективности управления финансами предприятий (фирм) относятся приведенные ниже показатели.

1. Прибыль на акцию (earning per share — EPS ) — один из широко используемых на фондовом рынке аналитических показателей:

EPS=(Q-D):N где Q — чистая прибыль (убыток) предприятия (фирмы); D — сумма дивидендов, выплаченных по привилегированным акциям; N — средневзвешенное число обыкновенных акций компании в обращении.

2. Прибыль на акционерный капитал (ROE) , или доходность собственного капитала:

ROE= (Q — D):(K — S) где Q — чистая прибыль предприятия (фирмы) ((прибыль, доступная к распределению); К — собственный капитал; S — стоимость привилегированных акций по номиналу.

3. Отношение прибыли к активам предприятия (фирмы) — рентабельность активов (ROA)

ROA = Q:A где Q — чистая прибыль; А — общая стоимость совокупных активов фирмы.

Если значение ROA меньше среднеотраслевого, это свидетельствует о низком качестве управления или о значительной доле заемных средств

4. Рентабельность инвестиций как отношение прибыли (отдачи) от инвестиционных проектов к затратам на их разработку и внедрение (ROI) :

ROI = Qi:Z где Qi — прибыль от внедрения инвестиционного проекта; Z — затраты на его реализацию.

Таким образом, важным свойством финансов является то, что финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов.

Финансы – это не сами денежные средства, а отношения между людьми по поводу образования и использования фондов денежных средств, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство.

Финансы выполняют функции: обеспечивающую, распределительную и контрольную. В этих функциях полностью проявляются две неразрывно связанные стороны финансовых отношений.