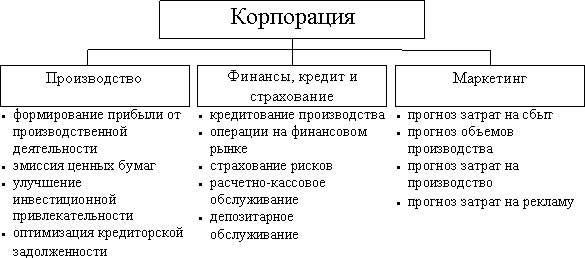

5.16 Финансы корпораций

Корпорация — это объединение с экономическими целями деятельности.

Характеристики корпорации (как формы предпринимательства) определяют некоторые особенности построения системы управления ее финансами. Она функционирует как подсистема менеджмента в компании, а также в других связанных с финансами сферах.

В корпорации необходима полная постановка финансового менеджмента. Невозможно создать единый перечень аспектов такого управления, так как каждая компания имеет свое видение необходимости того или другого из них. Примерный список, меняющийся в зависимости от компании, включает следующие этапы управления финансами корпорации:

- определение целей финансирования;

- планирование и прогнозирование;

- регистрация данных;

- контроль и анализ.

Масштабы и иерархичная структура корпорации влияют также на управление ее финансовыми потоками. Иногда высший уровень управления напрямую распоряжается всеми платежами и поступлениями (в небольших корпорациях с директивным стилем управления и с большими долями собственности в подчиненных компаниях, принадлежащих собственникам высшего уровня); иногда он распоряжается только доходом, начиная с валовой прибыли и ниже, оставляя подчиненным компаниям право платить по обязательствам; в третьем случае управляющие дочерних компаний имеют права генерального директора акционерного общества.

В качестве функций корпоративных финансов можно выделить:

формирование и использование капитала;

формирование и использование прибыли (дохода);

движение денежных средств (денежные потоки).

Названные функции, безусловно, тесно связаны с воспроизводственным процессом,

На основе изучения опыта деятельности нефтедобывающих корпораций можно выделить основные различия в развитии отечественных и зарубежных корпораций:

-западные корпорации создавались постепенно под воздействием объективных факторов рыночной экономики и регулирующих мер государства, а отечественные — одномоментно в соответствии с президентскими и правительственными нормативными актами в условиях централизованно планируемой экономики;

-степень интеграции в западных корпорациях гораздо выше, чем в отечественных;

-в западных корпорациях участие государства незначительно (ограничивается регулированием), в отечественных — степень государственного участия высока, правда, в настоящее время влияние государства ослабевает;

- если в составе западных корпораций имеется значительное количество геологических организаций и незначительное — буровых, то в российских — наоборот.

Особенности важнейшей финансовой категории «капитал» обусловлены двумя основными факторами. С одной стороны, особенностью корпоративного капитала является то, что в его составе можно выделить две самостоятельные подсистемы: промышленный капитал (отражает движение капитала в сфере производственной деятельности) и финансовый капитал (обеспечивает организацию и обслуживание денежного оборота в целях поиска внутренних резервов для обеспечения непрерывности воспроизводственных процессов замкнутой хозяйственной структуры

Финансовые решения по структуре капитала — это выбор компромисса между риском и доходностью, поскольку увеличение доли заемного капитала повышает риск, и более высокое значение доли заемного капитала обеспечивает большее значение доходности на собственный капитал.

Следовательно, корпорация, использующая только собственный капитал, имеет максимальную финансовую устойчивост (коэффициент финансовой независимости равен 1).

В то же время корпорация, привлекающая заемные средства в форме кредита или облигационного займа, имеет более высокий финансовый потенциал для своего экономического роста и возможности прироста рентабельности собственного капитала. Однако с увеличением доли заемных средств корпоративная группа теряет финансовую независимость, в большей мере генерирует финансовый риск и угрозу банкротства.

Под «эффективной структурой капитала» мы понимаем такое сочетание собственного и заемного капитала корпорации, которое обеспечивает максимальную рыночную оценку всего капитала (как суммы собственного и заемного), и, следовательно, предлагает владельцам максимум дохода на вложенные денежные средства. Эффективная структура капитала выражает такое соотношение использования собственного и заемного капитала, при котором обеспечивается наиболее эффективная взаимосвязь между коэффициентом рентабельности собственного капитала и коэффициентом задолженности.

Например, структура капитала нефтедобывающих корпораций характеризуется значительным преобладанием собственного капитала (более 90%). Такая пропорция сохраняется уже на протяжении 5 лет.

Учитывая, что в настоящее время, управляющее воздействие в корпорации направлено из центра промышленного капитала, представляется целесообразным делегирование функций управления корпорацией в целом новому звену — назовем его центром управления.

Понятие управления финансовыми потоками корпорации

Схемы организации финансовых потоков в корпорации определяются спецификой внутрикорпоративных финансовых взаимоотношений между центральной и дочерними компаниями, включающих в себя следующие основные элементы:

-финансово-кредитные взаимоотношения головной и дочерних компаний, включая способы взаимодействия по минимизации налоговых платежей, а также взаимодействия в инвестиционной сфере; [4,c.15]

-взаимоотношения по производству и реализации готовой продукции;

-отношения между субъектами корпоративной структуры по вопросам осуществления обшей научно-технической политики.

Финансовые потоки корпорации следует рассматривать как совокупность всех потоков:

внутри материнской компании;

по отдельной дочерней компании:

между дочерними компаниями;

между дочерними и головной компаниями;

между корпорацией как единым хозяйствующим субъектом и окружающей средой (государство, контрагенты, финансовая инфраструктура).

Основными особенностями, влияющими на перераспределение ресурсов внутри корпорации, являются:

внутренние особенности корпорации (тип, способ образования);

производственные особенности дочерних компаний;

организационная структура построения деятельности корпорации и финансовая взаимосвязь между структурными звеньями;

организационная структура управления в корпорации (определение центров ответственности, центров прибыли, центров затрат и т.д.).

Особенности организации финансовых потоков корпорации

Специфика движения финансовых потоков в российских корпораций определяется воздействием организационных и административных механизмов регулирования (применение системы внутрикорпоративных цен. Финансово-кредитных схем для осуществления внутренних взаиморасчетов и распределения консолидированной прибыли, организация внутрифирменного кредитования).

Координацией операций, связанных с добычей и переработкой сырья, занимаются специально созданные дочерние структуры. Поскольку сырье и полуфабрикаты реализуются исключительно на внутрикорпоративном рынке, соответственно, входящий финансовый поток по текущей деятельности производственных предприятий жестко регулируется и контролируется материнской компанией посредством использования механизма внутрикорпоративных цен.

Реализуя экономический механизм управления стоимостью продукции, корпорация в состоянии сформировать собственный внутренний рынок, базирующийся на регулируемых затратах, внутрикорпоративных ценах, различных фиксированных платежах и т.д. Такой механизм в условиях отсутствия режима благоприятствования со стороны государства на федеральном и региональном уровнях создает для корпоративной группы ряд преимуществ:

возможность соизмерять затраты и конечный финансовый результат, эффективнее использовать имущественный комплекс;

возможность использовать внутренние финансово-кредитные возможности в управлении прибылью, перераспределять средства на выпуск более конкурентоспособной продукции;

поддержание автономности предприятий.

Важным аспектом при анализе схем организации финансовых потоков по основной деятельности в корпорации является выбор механизма внутрикорпоративных расчетов за реализуемую продукцию. Исследования российской практики функционирования корпораций позволяют выделить два способа проведения расчетов внутри группы,

1) Специализированные по видам деятельности дочерние предприятия реализуют добытое ими сырье или переработанный продукт, последовательно становясь собственником сырья или готовой продукции. Это и обусловливает цепной механизм взаиморасчетов, или "технологическую цепочку". В конце "цепочки", когда она замыкается на потребителе продукции, происходит начало исходного финансового потока, то есть сбытовые компании рассчитываются с предприятиями переработки, а те, в свою очередь, с добывающими предприятиями.

2) Дочерние компании не осуществляют расчетов между собой, и вся произведенная ими продукция поступает в головную компанию. Таким образом, все предприятия корпорации находятся под одной "крышей", или "зонтиком".

В данной схеме распорядителем финансовых ресурсов на каждой стадии технологического цикла выступает головная компания - управляющая компания корпорации. Дочерние предприятия в данном случае оказывают головной компании услуги по добыче и переработке сырья.

Реализация продукции на внешнем рынке осуществляется, как правило, через специально созданного для этого посредника, с которым заключается договор комиссии. Торговая компания за комиссионное вознаграждение (0,5-2 % от выручки) заключает от своего имени контракты с покупателями продукции на поставку продукции. Все средства за реализованную продукцию числятся на счетах сбытовых компаний (комиссионеров), и использование их происходит по поручениям головной компании (комитента). [9, c.89] При данном варианте финансовые потоки от реализации продукции корпорации концентрируются в материнской компании и на основе утвержденного бюджета движения платежных средств по каждой дочерней структуре и принятого в группе механизма централизованного распределения средств переводятся на счета дочерних компаний.

Сфера управления инвестициями для большей части крупных корпораций является централизованной. Центром инвестиций выступает корпорация в целом. Это необходимо для того, чтобы обеспечить эффективный механизм внутреннего перелива капитала и не допустить нерационального распыления ресурсов в подразделениях. Централизованное инвестиционное планирование в крупной компании невозможно вследствие большого масштаба деятельности, полномочия в отношении локальных инвестиций могут делегироваться на места. Как правило. Для дочерних предприятий, входящих в состав корпорации, устанавливаются верхние лимиты по капитальным вложениям.

Финансирование капитальных вложений осуществляется за счет собственной прибыли дочерних предприятий и средств, поступивших за счет централизованного распределения материнской компании..

Финансовые потоки между секторами добычи, переработки и сбыта формируются таким образом, что большая часть прибыли аккумулируется в секторе сбыта. Основными источниками капитальных вложений служат амортизация (60 - 70 %) и средства корпоративного центра; в секторе сбыта, наоборот, - амортизация и собственная прибыль, тогда как средства корпоративного центра составляют примерно 0-5 %. [1, c.26]

Управление финансовыми потоками в российских корпорациях определяется применением системы централизованного контроля, которая позволяет поддерживать необходимое сочетание централизации и децентрализации в области управления и осуществлять оперативный контроль над деятельностью всей корпорации. Система централизованного контроля позволяет делать эффективной и систему обратной связи в процессе текущей деятельности.

Усиление подконтрольности внутри корпоративных структур, что сегодня имеет место в нашей стране и таит в себе многие опасности, тем не менее способствует повышению управляемости корпорации. При этом главной задачей становится управление финансовыми потоками входящих в его состав дочерних предприятий, позволяющее поддержать их платежный баланс и обеспечить необходимую ликвидность

Целью финансового управления на уровне материнской компании является упорядочивание финансовых потоков между предприятиями, для обеспечения возможности их своевременного высвобождения и направления в оборотные средства, что необходимо для финансирования текущей деятельности.

Таким образом, управление финансовыми потоками корпорации включает в себя разработку стратегии, где материнской компании отводится выполнение следующих процедур:

- контролирование потребности в оборотных средствах дочерних предприятий.

-увязывание объема сбыта с необходимым объемом отпуска производимой продукции потребителям..

Дочерние структуры, как самостоятельные юридические лица, должны иметь право автономно проводить производственно-хозяйственную политику. Головная компания не должна вмешиваться в оперативно-распорядительную деятельность своего дочернего предприятия.

Направления оптимизации движения финансовых потоков корпорации

Ключевой задачей в рамках концепции управления финансовыми потоками в корпорации является разработка схем оптимизации их движения, обеспечивающих эффективное управление ликвидностью и резервами консолидированных финансовых ресурсов.

Используемые механизмы внутрикорпоративных цен и схемы расчетов за отгруженную продукцию существенно ограничивают уровень ликвидности производственных предприятий, становясь определяющими факторами возникновения цепочки неплатежей в рамках корпорации.

Следует также отметить, что возникновение цепочки неплатежей непосредственно связано с функционированием в группе низкорентабельных и убыточных дочерних компаний. Как правило, на них материальные затраты особенно высоки.

Одним из направлений решения существующих проблем является создание в рамках корпорации кредитных центров - унифицированной системы безналичных расчетов, позволяющей выразить в денежной форме и урегулировать все виды встречных обязательств и требований предприятий корпорации, участвующих в расчетах через уполномоченные банки, а также перераспределить финансовые потоки между структурными подразделениями посредством использования механизма внутрикорпоративного кредитования.

Кредитный центр осуществляет деятельность по определению взаимных обязательств дочерних фирм корпорации, участвующих в клиринговых расчетах, ведет счета участников клиринга и проводит расчеты по результатам клиринга. Центр способствует:

ускорению и оптимизации расчетов, увеличению оборачиваемости собственных средств предприятий, участвующих в проведении клиринговых схем расчетов;

сокращению темпов роста дебиторской и кредиторской задолженностей,

Поскольку в добывающие и перерабатывающие компании средства направляются безвозмездно, поэтому экономический эффект кредитования для производственных предприятий корпорации представляет собой экономию, равную стоимости привлекаемых ресурсов, как если бы займы предоставлялись "внешним" заимодавцем с учетом рыночной стоимости кредита.

Финансовый менеджмент в корпорациях

Теоретико-методологические основы формирования финансового менеджмента в корпорациях

Среди акционеров крупных корпораций, как за рубежом значительную роль играют институциональные инвесторы. Будучи институциональными инвесторами банки, страховые компании, институты совместного инвестирования в силу своей экономической природы специализированно работают с акционерными обществами и эта взаимосвязь повышает эффективность функционирования корпоративных структур.

Исключительно с акционерными обществами работают независимые регистраторы, основная задача которых - ведение реестров акционеров.

Весомое значение в финансовом менеджменте корпораций имеют финансовые инвесторы (акционеры и кредиторы) - лица, осуществляющие наибольшие взносы собственных средств в развитие акционерного общества.

Направления совершенствования финансового менеджмента в корпорациях

В отношении дивидендной политики, интересы институциональных инвесторов совпадают с интересами государства, поэтому такие объекты являются потенциально привлекательными для инвестирования в них средств институциональных инвесторов. В то же время, государством не создана эффективная система участия в управлении такими корпорациями

Выплата дивидендов на предприятиях пока не является эффективной процедурой финансового менеджмента с точки зрения выполнения обязательств перед институциональными инвесторами и акционерами-работниками корпорации. Одним из важнейших акционеров во многих акционерных обществах на сегодняшний день является государство. Финансовый менеджмент акционерных обществ с государственной долей собственности в основном направлен на реинвестирование полученной прибыли, что увеличивает стоимость предприятия и его уставный капитал.

Эмиссия ценных бумаг является одной из предпосылок финансового менеджмента корпорации и важнейшим внешним источником финансирования ее развития. Использование данного источника имеет ориентировать акционерное общество на высокую экономическую эффективность инвестиционных проектов, поскольку для инвесторов основным побудительным мотивом при приобретении ценных бумаг предприятия является их доходность.

Альтернативным вариантом привлечения финансовых ресурсов на фондовом рынке может стать выпуск корпоративных облигаций. К тому же средства, собранные от размещения облигаций, представляют собой разновидность кредита, возврат которого в нестабильных условиях рыночной экономики связано с высоким риском.

Автором разработана методика определения оптимального варианта дивидендной политики акционерного общества, которые отличаются соотношением между средствами, направляемыми на реинвестирование и средствами на выплату дивидендов..

Структура финансов корпорации

Место корпоративных финансов в финансовой системе государства

В условиях сложившегося кризиса экономики России ни одно предприятие не в состоянии самостоятельно справиться с колоссальным износом собственных производственных фондов, наладить бесперебойную поставку материалов и реализацию продукции, строить жилье и дороги и т. п. Все трудности, возникающие в процессе функционирования предприятий, возможно преодолеть только общими усилиями, объединившись в группу. Одной из форм объединения в соответствии с законодательством РФ является корпорация.

Корпорации времен переходной экономики в России, как правило, действуют в форме финансово-промышленных групп. "Финансово-промышленная группа – совокупность юридических лиц, действующих как основное и дочерние общества, либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов

Корпоративные финансы – это денежные отношения, связанные с формированием и распределением денежных ресурсов у предприятий-участников, входящих в корпорацию, и их использованием на выполнение обязательств перед предприятиями-участниками корпорации, финансово-кредитной системой и государством, а также на обеспечение функционирования как отдельных предприятий, так и корпорации в целом.

Финансовая система корпорации – это обособленная финансовая система, в которой имеется свое "государство" (управляющая компания), "кредитная система" (банки, страховые компании, инвестиционные фонды и т. п.), и "субъекты финансовой системы" (коммерческие и производственные предприятия), через которые идет формирование и использование финансовых ресурсов корпорации.

Центральную роль в функционировании объединения (корпорации) играет управляющая компания, которая выполняет следующие функции:

разрабатывает программу развития как всей корпорации, так и ее отдельных предприятий;

определяет инвестиционную политику корпорации, направленную на дальнейшее развитие как отдельных предприятий, так и корпорации в целом;

совместно с банками, страховыми компаниями, инвестиционными фондами разрабатывает кредитную политику корпорации;

осуществляет контроль за выполнением финансовых и инвестиционных планов.

Объединение производственного, банковского, торгового и страхового капиталов структурных подразделений корпорации позволяет аккумулировать временно свободные денежные средства, с помощью которых предприятиям предоставляется возможность финансировать собственные и совместные первоочередные потребности.

При сегодняшней ограниченности бюджетного финансирования важную роль в финансовой стратегии корпорации играет снижение претензий предприятий, в уставном капитале которых имеется государственная доля, на федеральную поддержку. За счет внутрикорпоративного оборота и аккумулирования ресурсов в рамках корпорации, предприятия в состоянии обеспечить переориентацию на самофинансирование и свести до минимума использование государственной инвестиционной помощи.

Финансово-промышленное объединение позволяет снизить вероятность разорения отдельных предприятий, а также положительно сказывается на ценообразовании. Общий интерес сведет к нулю ценовые надбавки на продукцию, которая проходит по технологической цепочке между предприятиями-участниками корпорации. Рост цен не провоцируется на внутригрупповом уровне взаимоотношений членов объединения.

В корпорации основной сферой приложения банковского капитала становится производство, развитие которого только и способно, в конечном счете, оздоровить всю денежно-кредитную систему. В свою очередь и банковский капитал стремится иметь стабильные источники пополнения своих доходов, а, следовательно, надежные сферы приложения инвестиционных ресурсов с материальным обеспечением.

Стратегия управления финансами корпорации

Специфика корпоративного управления состоит в том, что объектом управления является совокупность как зависимых, так и независимых друг от друга предприятий, которые взаимодействуют между собой. . Упорядоченные таким образом предприятия представляют собой технологическую цепочку корпорации.

Цели объединения предприятий в корпорации:

-Рост доходов

-Увеличение рыночной доли

-Рост дивидендов

-Повышение качества товаров

-Увеличение доходов на инвестированный капитал

-Более низкие издержки по сравнению с конкурентами

-Расширение ассортимента продуктов и повышение их привлекательности

-Рост потоков наличности

-Укрепление репутации перед потребителями

-Повышение курсов акций

-Расширение применения инноваций

-Укрепление конкурентных позиций на международном уровне

Таким образом, технологическая цепочка (ТЦ) – упорядоченная в порядке выполнения операций совокупность хозяйствующих объектов, осуществляющих производственную деятельность по изготовлению конечного продукта ТЦ в рамках полного технологического цикла.

Для государства создание корпораций выгодно тем, что позволяет повысить бюджетную эффективность, за счет повышения собираемости налогов. Также создание ТЦ позволяет избавиться от кризиса неплатежей, поскольку затраты предприятий-участников объединяются и в конечном итоге гасятся за счет потребителя конечного продукта.

Структура управляющей компании

Каждый из департаментов выполняет собственные функции в корпорации:

Производственный департамент – выполняет функции управления производством, а коммерческий департамент – функции управления сбытом в рамках, отведенных производственным планом, составленным в соответствии со стратегией функционирования корпорации.

Юридический департамент – разрабатывает нормативные документы и дополнительные изменения в уставе корпорации, контролирует выполнение уставных положений, занимается составлением договоров (о совместной деятельности, о выдаче кредита и т. д.).

В финансовый департамент входят:

отдел статистики , который выполняет работу по накоплению и анализу статистической информации, оказанию информационно-справочных услуг;

экономический отдел , который занимается подготовкой отчетов о деятельности корпорации, анализом финансового состояния предприятий-участников;

отдел планирования , осуществляющий планирование производства в соответствии со стратегией функционирования корпорации, планирование эффективности деятельности предприятий-участников корпорации, а также корпорации в целом, составление инвестиционных проектов.

отдел денежного регулирования , занимающийся распределением прибыли в рамках совместной деятельности предприятий-участников корпорации, распределением кредитных ресурсов;

внешнеэкономический отдел , отвечающий за установление внешнеэкономических связей, составление внешнеторговых контрактов.

Объединив функции вышеперечисленных департаментов можно сказать, что в обязанности управляющей компании входит: планирование производства, мотивация, контроль, определение стратегии, сбор информации о функционировании остальных предприятий, взаимодействие с фискальными органами, распределение прибыли в рамках технологической цепочки.

Управление корпорацией построено по принципу федеративного устройства. Руководитель группы определяет политику корпорации в целом, а руководители предприятий политику деятельности своего предприятия в соответствии с политикой и интересами группы. Группа в свою очередь выступает единым юридическим лицом перед государством, (например, единым налогоплательщиком).

В то же время управление группой предприятий затруднено тем, что информация, которая необходима для контроля за деятельностью всех предприятий, зачастую неоднородна.

Для эффективного осуществления процесса управления управляющая компания должна определить перечень информации о функционировании каждого предприятия, предоставляемый предприятиями-участниками .

Финансовая стратегия корпорации

В рамках финансовой деятельности любого хозяйствующего субъекта [2] непременно возникают две равноважные задачи:

1. Задача привлечения ресурсов для осуществления хозяйственной деятельности (кредитная стратегия).

Привлекаемые ресурсы состоят из:

акционерного капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего общества, амортизационных отчислений).

Хозяйствующий субъект для привлечения ресурсов выходит на ссудный рынок капиталов, на котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов существенно меньше, чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы.

Таким образом, инвестиционная привлекательность хозяйствующего субъекта – совокупность характеристик, позволяющая инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других.

В результате перед субъектом возникает задача улучшения своей инвестиционной привлекательности как в краткосрочном, так и в долгосрочном периоде. В этой связи, руководству хозяйствующего субъекта необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

2. Задача распределения полученных ресурсов (инвестиционная стратегия).

Инвестиции делятся на:

- реальные (ресурсы направляются в производственные процессы);

- финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов);

-интеллектуальные инвестиции (подготовка специалистов на курсах, передача опыта, вложения в разработку технологий).

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить его инвестиционный потенциал.

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие финансового потенциала группы (рис. 24).

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации (рис. 25).

Рис. 25. Финансовая стратегия корпорации

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии общества и достижение его целей.

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации (рис. 26).

Рис. 26. Финансовые функции подразделений корпорации

Факторы, влияющие на эффективность деятельности корпорации

структура – оптимальная организационная структура корпорации, позволяет сократить издержки как на общее управление, так и на основную производственную деятельность, поскольку сокращается количество передаточных звеньев при доведении управленческого решения;

системы – реализация системного подхода при решении любых задач позволяет охватить и решить проблему целиком, а не отдельные ее компоненты, что позволяет устранять проблемы один раз, не тратя в будущем ресурсы на повторное решение проблемы;

стиль – создание и использование собственного стиля руководства, формирование необходимого отношения покупателей к корпорации с помощью стратегии брендинга позволяет выделить корпорацию из общей массы конкурентов и повысить эффективность маркетинговой деятельности;

персонал – руководство корпорации должно добиваться от своих сотрудников достаточной квалификации для выполнения должностных обязанностей, однако, в условиях недостатка опыта это одно из слабых мест российских корпораций;

профессионализм – высокая культура и грамотность высшего менеджмента является залогом успешной деятельности, при отсутствии у руководства необходимых знаний и достаточного опыта деятельность корпорации может быть неэффективной;

стратегия – разработка долгосрочных планов, а также предвидение и формулирование своих целей помогают руководству корпорации осознать, в каком направлении нужно двигаться для их достижения;

разделяемые ценности – если цели всех работников корпорации совпадают, то это определяет поступательное движение при достижении стратегических целей, то есть повышается эффективность функционирования как процесса достижения целей.

Наиболее полно такому подходу к повышению эффективности деятельности корпорации соответствует организация производственных процессов внутри корпоративного объединения по принципу горизонтальной корпорации. Модель горизонтальной корпорации (рис. 52) в значительной степени уничтожает как иерархию, так и границы между подразделениями и функциями.

Суть организации работы по принципу горизонтальной корпорации – создание "ядра" менеджеров по таким основным направлениям, как финансы, производство, людские ресурсы.

Это позволяет выделить производство конкретного вида продукции в отдельный процесс – технологическую цепочку (ТЦ).

Технологическая цепочка – это совокупность технологических этапов по производству вида продукции корпорации. С нашей точки зрения управление корпорацией представляет собой схему, в которой главным объектом управления является технологическая цепочка, в рамках которой производится конкретный вид продукции (рис. 53), причем таких видов продукции может быть несколько. Это позволяет диверсифицировать производство, и, как следствие, снижает риски, связанные с изменяющимися условиями спроса на продукцию. .

Корпорация, оптимизируя круг руководителей, участвующих в выработке стратегических решений, выделяет то, что принято называть правлением. Правление состоит из нескольких директоров по направлениям плюс генеральный директор. В таком составе правление собирается, например, раз в неделю, а дальше каждый организует свою работу так, как считает нужным. Это, собственно говоря, и есть команда, с которой решаются основные вопросы.

Таким образом, корпорация должна быть разделена на технологические цепочки, управляемые командами специалистов, в каждой из которых может быть собственный маркетинг, финансы, снабжение.

Внутри корпорации, для того чтобы жестко контролировать деятельность подразделений, одновременно культивируя самостоятельность, может быть введена система бюджетов, которые технологические цепочки должны ежеквартально защищать на правлении.

при организации работы по принципу горизонтальной корпорации могут достигаться следующие преимущества в условиях переходной экономики:

Минимизация затрат, необходимых для функционирования всей корпорации.

Создание имиджа корпорации, как следствие, повышение курсовой стоимости акций предприятий-участников.

Повышение управляемости за счет снижения числа промежуточных звеньев в схеме управления.

Все это приводит к созданию условий для выхода предприятий-участников корпораций из кризиса и формирования предпосылок для успешного развития отрасли. Как уже отмечалось выше, создание эффективной структуры приводит к повышению общей стоимости корпорации,

В связи с тем, что роль акционеров-аутсайдеров в управлении корпорациями постоянно возрастает, в настоящее время увеличивается внимание высшего менеджмента к социально-политическим переменам как внутри, так и вне корпорации:

адаптация к новым социально-политическим переменам;

расширение планов и финансирования на социально-политические перемены, приносящие прибыль;

включение в систему управления социальной ответственности.

О СУЩНОСТИ ФИНАНСОВ КОРПОРАЦИ

Обобщая изложенные в учебной и научной литературе подходы к определению финансов предприятий, представляется возможным сделать следующие выводы:

финансы предприятий представляют собой частный случай общей категории финансов;

финансы предприятий представляют собой достаточно самостоятельную сферу финансовых отношений;

специфика финансов предприятий определяется отношениями собственности в экономической системе, организационно-правовой формой хозяйствования, принятой на предприятии, а также отраслевыми и региональными особенностями.

Отличия от финансов предр-ия

Попытка объединить все юридические лица под понятием корпорации приводит к тому, что рекомендации, например, по налоговому менеджменту или финансовому планированию должны быть общими для кооператива и финансово-промышленной группы, а для того, чтобы определить специфику управления ими, необходима дополнительная информация, в то время как понятие должно достаточно однозначно определять основные особенности объекта.

Подход, согласно которому корпорация представляет собой институционально в полном объеме производственно-финансовую систему, представляется неоправданно широким, поскольку институциональный состав организационного объединения зависит от многих факторов, которые одновременно могут не присутствовать.

В целом следует отметить, что и в зарубежной практике понятие корпорации не является единственным, характеризующим сложные организационные структуры. Традиционно выделяют концерн, трест, консорциум, синдикат, картель. Если проанализировать их сущность, представляется возможным сделать вывод, что общим является добровольное или принудительное определение общих приоритетов в развитии на определенный срок или бессрочно.

В принятом за рубежом подходе все корпорации подразделяются на финансовые и нефинансовые. При этом крупная нефинансовая корпорация включает:

-обязательным элементом производственные единицы, которые являются основой корпоративного бизнеса и которые, как правило, лишены юридической самостоятельности. В рамках корпорации они могут иметь свой бюджет, оперативную самостоятельность в принятии решений по выполнению контрольных цифр, им могут быть предоставлены права на высокорискованные действия, но обязательно в рамках установленного либо согласованного бюджета;

-ряд структур, прежде всего управленческого характера, которые могут наделяться и юридическими полномочиями, размер которых ограничен;

-дочерние и зависимые общества, в которых фирма участвует прямыми или портфельными инвестициями;

при этом и производственные, и координирующие отделения всегда прямо или косвенно (через несколько уровней управления) находятся под единым управлением штаб-квартиры, которая может брать на себя и производственные функции; в этом случае она является одновременно и отделением, и штаб-квартирой (головным предприятием корпорации).

Таким образом, главное отличие корпорации от предприятия можно обозначить через понятие многозвенность, означающее руководство и участие корпорации в организационных структурах различной степени самостоятельности с целью реализации намеченных планов, идет ли речь о корпорации:

со 100-процентным владением;

обладающей контрольным пакетом акций дочерних предприятий;

холдинге, в котором дочерние общества и штаб-квартира связаны договором об управлении и перечислении прибыли.

В российской юридической практике понятие корпорации как таковое, как отмечалось, отсутствует. Юридическими терминами, отражающими сложную многозвенность современных хозяйственных структур, являются холдинг, финансово-промышленная группа, ассоциация. В целом ни в одном из введенных юридическими федеральными актами в оборот понятий нет указаний на корпоративную форму, и, следовательно, по существу, отсутствует юридическая база, стимулирующая создание по-настоящему корпоративных структур в российской экономике.

Вопрос об обязательном включении в корпорацию таких структур, как банк, финансовая и страховая компании, пенсионный и инвестиционный фонды, представляется в целом преждевременным на современном этапе развития российской экономики вследствие не-сформировавшейся финансовой системы, низкой капитализации банков, отсутствия развитого рынка капиталов.

Таким образом, под корпорацией будем понимать крупные многозвенные производственные организационные структуры, включающие несколько связанных единством управления самостоятельных юридических лиц. Целью создания и функционирования корпорации является выпуск продукции, конкурентоспособной на внутреннем и мировом рынках. Создание той или иной организационной конфигурации корпорации призвано обеспечить эффективную концентрацию финансовых ресурсов для реализации цели создания корпорации.

Под финансами корпорации мы предлагаем понимать экономические отношения, в процессе которых осуществляется формирование, распределение и перераспределение, а также потребление ресурсов, имеющих денежную форму выражения или оценки, и обеспечивающих процесс функционирования корпорации в соответствии с установленными ее целями и задачами.

Особенности управления финансами корпорации определяются следующими основными моментами.

1. Любой производственный процесс требует соответствующей техники и технологии и следование им является необходимым условием успешной деятельности предприятия при условии, что правильно определена потребность в выпуске этой продукции.

2. Для того чтобы обеспечить выпуск продукции, необходимы соответствующие денежные ресурсы. Технологические ошибки в определении схем финансирования не являются такими однозначными, как при организации производственного процесса. Если для предприятия, имеющего достаточно простую организационную структуру, анализ рынка, конкурентов, определение приоритетов являются менее сложной задачей, чем для многозвенного предприятия, то соответственно для корпорации вопросы организации финансовых потоков представляются более сложными, так как чем крупнее корпорация, тем многообразнее возможные источники финансирования и направления использования финансовых ресурсов; многократно возрастает цена любой ошибки (производственной, маркетинговой, плановой и др.), которая в итоге выражается денежным эквивалентом.

3. Корпорация вынуждена финансировать и социальный аспект своей деятельности, который по оценкам специалистов имеет тенденцию к росту, что связано с определенными карьерными и личностными ограничениями работы в крупных корпоративных структурах, что корпорации вынуждены компенсировать.

4. Сложность управления финансовыми ресурсами делает финансы корпораций, по существу, переходным, промежуточным звеном между финансами государства и финансами предприятия, так как по сравнению с финансами предприятий в финансах корпораций перераспределительные отношения играют более важную, определяющую развитие всей корпорации роль.

5. Целесообразность включения в корпорацию таких структур, как банк, страховая компания, инвестиционная компания, пенсионный фонд, паевый фонд и т. п., в каждом конкретном случае должна определяться исходя из особенностей отрасли, системообразующих предприятий, внутриэкономической ситуации, особенностей мирового рынка продукции, экономической политики государства.

6. К числу основных элементов корпорации представляется возможным отнести: совокупность предприятий, образующих корпорацию, централизованные службы, которые в совокупности образуют штаб-квартиру, или управляющую компанию корпорации, перечень вопросов, которые являются предметом общего ведения, согласованную систему принятия решений, централизованные финансовые ресурсы. Эти основные элементы определяют характер связей как в рамках корпорации, так и ее с внешней средой.

7. Наличие централизованных финансовых ресурсов предполагает особые требования к построению системы управления финансами. Эта система, с одной стороны, имеет инфраструктурный характер, входя составной частью в управляющий офис корпорации, с другой стороны, является ключевой, так как, интегрируя все управленческие моменты, определяет финансовые ограничения и возможности для дальнейшего развития корпорации в целом и каждого отдельного предприятия в частности.

8. Система управления финансами корпорации должна являться иерархической по построению, адаптивной по содержанию, быть достаточно независимой от субъективных и политических решений руководства, наделенной полномочиями по внутрикорпоративному аудиту деятельности предприятий, интегрировать фи

5.17 Корпоративный налоговый менеджмент - составная часть управления финансами хозяйствующего субъекта; это выработка и оценка управленческих решений согласно целевым установкам организации с учетом масштаба возможных налоговых последствий. Одна из его главных целей - оптимизация налоговых платежей путем использования всех особенностей налогового законодательства.

Корпоративное налоговое планирование - составная часть триады: стратегического финансового планирования предпринимательской деятельности, бизнес-плана и бюджета организации, так как сумма налоговых обязательств оказывает значительное влияние на конечный финансовый результат деятельности хозяйствующего субъекта - прибыль.

Налоговое планирование - это законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств. Сущность налогового планирования выражается в признании за каждым налогоплательщиком права применять все допустимые законные средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.

Корпоративный налоговый менеджмент – это система управления налоговыми потоками коммерческой организации путем использования научно обоснованных рыночных форм и методов и принятия управленческих решений в области налоговых доходов и налоговых расходов на микроуровне.

Целью корпоративного налогового менеджмента является минимизация расходов, связанных с налоговыми платежами организации и ее финансовыми результатами.

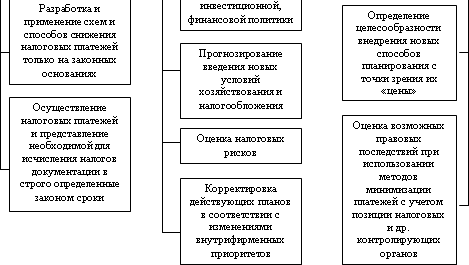

Для реализации своей цели налоговый менеджмент участвует в разработке учетной политики, поскольку именно на основе данных бухгалтерского и налогового учета формируется отчетность организации перед налоговыми органами.

Корпоративный налоговый менеджмент как звено целостной системы налогового менеджмента имеет те же функциональные элементы, но со своими особенностями:

- организация процесса управления налоговыми потоками на предприятии;

- корпоративное налоговое планирование;

- корпоративное налоговое регулирование;

- корпоративный налоговый контроль (самоконтроль).

Организация корпоративного налогового менеджмента в широком смысле – это совокупность организационных форм и методов налогового планирования, налоговой оптимизации и налогового самоконтроля; в узком – это подготовка и создание условий для оптимизации налоговых потоков. Для организации управления налоговыми потоками на предприятиях используется организационная структура финансового менеджмента.

Управлением налоговыми платежами на большинстве российских предприятий занимается либо специалист финансового отдела (службы), либо (что нежелательно) бухгалтерия. Реже, но все же встречается, внешнее управление налогами. Рационально, когда на предприятии, в его финансовой службе (а в крупных холдинговых структурах – в специально созданной налоговой службе) налоговыми потоками занимаются специалисты – налоговые менеджеры. В их обязанности входит: участие в разработке регламентирующих документов компании, устава и различных положений; разработка и обоснование применения эффективного налогового режима; создание и поддержание информационной базы по налоговому законодательству; осуществление налогового производства и др.

Процессы планирования и регулирования на предприятии очень тесно взаимосвязаны, переплетены и, рассматривая процессы налогового менеджмента на предприятии, их довольно сложно отделить. Поэтому основные методические направления налогового планирования и регулирования рассматриваются в совокупности как единое целое, как налоговая оптимизация, т. е. оптимизация корпоративных налоговых доходов, налоговых расходов и налоговой прибыли путем налогового бюджетирования и других форм и методов корпоративного налогового планирования и регулирования.

Корпоративный налоговый контроль представляет собой систематическую деятельность, направленную на организацию самоконтроля (наблюдения, проверки менеджерами правильности начисления и уплаты налогов, движения входящих и исходящих налоговых потоков, эффективности использования налоговой прибыли, а также выявление и устранение налоговых ошибок до проверки со стороны налоговых органов.

Организация и реализация по элементам полноценного корпоративного налогового менеджмента создает возможность решения субъектами хозяйствования ряда проблем, которые не всегда удается решить в рамках других типов управления и видов менеджмента:

– получить дополнительный инструментарий для использования текущих и будущих благоприятных налоговых, финансовых и иных условий,

– более полно учесть изменения внешней среды,

– стимулировать участников налогового менеджмента с учетом результатов принятых управленческих решений, создать предпосылки для повышения классности и квалификации менеджеров,

– обеспечить более рациональное распределение и использование различных видов ресурсов хозяйствующего субъекта,

– повысить при минимальных затратах финансовую устойчивость и стоимость предприятия.

Важным критерием решения вопроса о необходимости организации хозяйствующим субъектом корпоративного налогового менеджмента является уровень налогового бремени. Если удельный вес налогов не превышает 15 % чистой добавленной стоимости предприятия, то потребность в налоговом планировании и оптимизации минимальная; при более высоких значениях уровнях налогового бремени необходима организация полноценного налогового менеджмента. Чем выше налоговое бремя, тем эффективнее будут затраты хозяйствующего субъекта по организации налогового менеджмента, тем выше цена принимаемых управленческих налоговых решений (при условии их эффективности).

Содержание корпоративного налогового планирования и прогнозирования

В то же время, налоговое планирование призвано не только уменьшать налоговые платежи предприятия, а оптимизировать налоговые потоки,. Оптимизация налогового бремени организацией закладывает основу для роста массы налоговых поступлений в бюджетную систему в перспективе.

Корпоративное налоговое планирование представляет собой интеграционный процесс, заключающийся в упорядочивании хозяйственно-финансовой деятельности в соответствии с действующим налоговым законодательством и стратегией развития предприятия.

Налоговое планирование, как и любую управленческую деятельность, можно представить в виде системы, включающей оперативный, тактический и стратегический элементы, в зависимости от которых видоизменяются мероприятия по планированию налогов.

Принципы корпоративного налогового планирования

1. Принцип разумности – означает, что «все хорошо – что в меру». Применение грубых и необдуманных приемов будет иметь только одно последствие – государство таких действий не прощает. Схема налоговой оптимизации должна быть продумана до мелочей; нельзя упускать из виду ни одной малейшей детали.

2. Нельзя строить метод налоговой оптимизации на использовании зарубежного опыта налогового планирования и исключительно на пробелах в законодательстве.

3. Нельзя строить способ оптимизации налогообложения только на смежных с налоговым отраслях права (гражданском, банковском, бухгалтерском и т. д.).

4. Принцип комплексного расчета экономии и потерь. При формировании того или иного способа налоговой оптимизации должны быть рассмотрены все существенные аспекты операции, а также деятельности предприятия в целом.

Этапы корпоративного налогового планирования

1.организационно-подготовительного определяется формированием аппарата, который должен организовать всю работу по составлению плана и подготовить условия для его реализации.

2.исследовательский определяется выполнением основных исследований, в т. ч. действующего налогового законодательства, предшествующих составлению плана. Здесь же осуществляется сбор требуемой информации, разрабатываются аналитические таблицы, выбираются нужные технико-экономические показатели.

3. планово-разработочный. включает в себя составление самого плана.

4.

– реализация данного плана.

Задачи налогового менеджмента являются следующие:

– обеспечение налоговыми доходными источниками деятельности субъекта управления;

– эффективное использование налоговых доходов и налоговой прибыли;

– оптимизация входящих и исходящих налоговых потоков;

– обеспечение роста налоговой прибыли (разницы между налоговыми доходами и налоговыми расходами) при допустимом уровне налоговых рисков;

– минимизация налоговых рисков при заданном объеме налоговой прибыли;

– достижение финансовой устойчивости и платежеспособности субъекта управления;

– внедрение в практику управления системы налогового планирования и бюджетирования;

– повышение эффективности мер налогового регулирования и налогового контроля;

Результатом решения этих задач является обеспечение налогового равновесия и сбалансированности налоговых потоков, т. е. надлежащее выполнение налоговым менеджментом всех своих функций.

Корпоративный налоговый менеджмент охватывает уровень управления налоговыми потоками на предприятиях. Его основной задачей является минимизация налогов, уплачиваемых конкретным предприятием на основе принятия управленческих решений. Конечная цель корпоративного налогового менеджмента – за счет минимизации и оптимизации налогов увеличить доходы (денежные потоки) предприятия. Корпоративный налоговый менеджмент призван решать проблемы управления налоговыми взаимоотношениями предприятий с государством, возникающими в связи с исполнением обязанностей по уплате налоговых платежей.

Несмотря на кажущиеся противостояние, различие субъектов, целей и задач государственного и корпоративного налогового менеджмента, обоим звеньям (уровням) управления присущи общие черты, принципы и другие основы организации. И государственный, и корпоративный налоговый менеджмент преследуют общую экономическую цель – рост производства, продаж и доходов.

Этапы корпоративного налогового планирования

1 В рамках этапа оперативного планирования выделяются направления: расчет и управление налоговыми базами, составление многовариантиых налоговых моделей, рациональное размещение активов и прибыли предприятия, составление налоговых календарей.

2 В рамках этапа оценки эффективности налогового планирования выделяются направления: установление величины отклонений фактических результатов от плановых, анализ причин; определение системы показателей, характеризующих эффективность разработанных методов.

Результаты налогового планирования и оптимизации необходимо оценивать не только суммами уменьшенных налогов и принесенных выгод, но и с точки зрения уменьшения возможного ущерба и издержек, которые были бы неизбежны при ведении хозяйственной деятельности без учета существующих особенностей налогообложения, а также эффекта от реинвестирования налоговой прибыли.

Ключевую роль в налоговом планировании и оптимизации играет аналитическая стадия обработки информации для выработки управленческих решений, поступающей как от налогоплательщиков, так и от официальных органов.

Показатели

эффективности корпоративного налогового

планирования

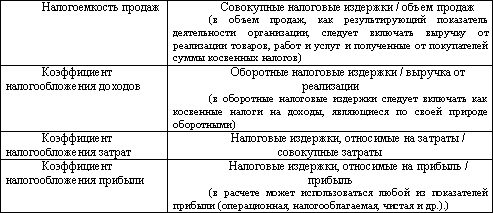

Однако в силу особенностей отечественной хозяйственной среды, сформулированных ранее, невозможно привести рекомендуемые значения всех коэффициентов. Оценка эффективности возможна лишь на основе динамических расчетов, позволяющих выявить тенденции для каждой конкретной организации. Вместе с тем в отношении показателя «налогоемкость продаж» существует следующая оценочная шкала:

· если значение показателя составляет не более 20 %, то налоговое планирование может быть ограничено рамками четкого ведения бухгалтерского учета и внутреннего документооборота, использованием прямых льгот и самообразованием главного бухгалтера;

· в интервале 20–45 % налоговое планирование должно стать частью общего финансового управления и контроля, для чего требуется привлечение специально подготовленного персонала или участие внешних налоговых консультантов (аудиторов);

· в интервале 45–70 % налоговое планирование должно стать важнейшим элементом стратегического планирования, необходимы обязательный налоговый анализ и экспертиза организационных, юридических и финансовых мероприятий и инноваций, вероятнее всего потребуется сотрудничество с профессиональными налоговыми консультантами, а также юристами;

· если показатель превышает 70 %, вряд ли бизнес целесообразен в дальнейшем[54].

Очень важное значение в налоговом планировании и в целом в корпоративном налоговом менеджменте играет полученный результат, т. е. эффективность какой-либо оптимизации величины налогов.

проблемы и перспективы корпоративного налогового менеджмента в российской федераци

Налогоплательщики не всегда четко видят границу между налоговым планированием и уклонением от уплаты налогов. Здесь существуют следующие особенности:

1 . При выборе способа минимизации налогового бремени не в полной мере учитывается тот факт, что законными должны быть не только формальная сторона операции и ее документальное (договорное) оформление, но и ее содержание

2. Часто наибольший экономический эффект дают методы налогового планирования, основанные на наличии пробелов в законодательстве, которые налогоплательщики пытаются использовать при исчислении того или иного налога.

Наиболее управляемыми направлениями налогового планирования для достижения экономического эффекта является оптимальный выбор учётной и налоговой политики и налогового режима.

Перспективы налогового планирования

Большим спросом пользуются такие услуги, как постановка налогового учета на предприятиях, консультации по проблемам интеллектуальной собственности. В основном компании не занимаются налоговым консалтингом сами, а поручают это компаниям, которые специализируются на этом виде услуг.

Налоговый консалтинг позволяет сделать налоговые платежи равномерными и умеренными, обеспечивающими предприятию репутацию аккуратного налогоплательщика при снижении общего налогового бремени до приемлемых размеров. С точки зрения долгосрочного развития бизнеса эффективнее выстроить общую модель налогообложения в зависимости от вида деятельности организации

Как правило, разработке такой модели предшествует налоговый аудит - анализ отраслевых особенностей, действующей договорной базы и текущего налогового учета.

Корпоративный налоговый менеджмент –это управление налоговедением на предприятии посредством создания управляющей и управляемой подсистем и выработки механизма их взаимосвязи.

показано на рисунке 1 концептуальный подход организации корпоративного налогового менеджмента включает в себя четыре этапа.

3. Инструментарий организации корпоративного налогового менеджмента, включающий в себя в качестве составных элементов принципы его организации, функции, налоговую логизацию, временной аспект организации корпоративного налогового менеджмента, налоговый контроллингКак, систему стимулирования сотрудников, выполняющих процедуры корпоративного налогового менеджмента.

Применение принципов организации корпоративного налогового менеджмента позволит организовать управление налоговедением на предприятиях с учетом требований выделенных и обоснованных в диссертационной работе закономерностей.

Управленческие закономерности, определяются группой общеуправленческих принципов. В принципах кибернетики конкретизированы общие правила организации корпоративного налогового менеджмента, как сложной системы. Поскольку система корпоративного налогового менеджмента является составной частью системы управления предприятием, то его организация подчиняется действию синергических закономерностей. В соответствии с этим, применение принципов синергии позволит при организации корпоративного налогового менеджмента учесть его взаимосвязь с другими подсистемами предприятия. Ряд особенностей организации корпоративного налогового менеджмента обусловлен ролью налогов в экономике предприятия. В соответствии с этим выделена группа специальных принципов, с помощью которых конкретизируются основные экономические закономерности организации корпоративного налогового менеджмента.

Налоговый менеджмент как система управления налогами состоит из структурных элементов, конкретизирующих ее функциональное предназначение:

– организация управления налоговым процессом;

– налоговое планирование;

– налоговое регулирование;

– налоговый контроль.