зфн / ЕКОНОМ_ФИН_ПИДПР / ФИНАНСЫ_ПРЕДПРИЯТ / Rogov_фінанси_підприємства / Rogov

.pdfдиту, як правило, становить 10...30 % від суми середньомісячних надходжень на поточні рахунки клієнта в банку за певний період

залежно від його кредитоспроможності.

Обліковий кредит – це короткостроковий кредит, який надається банком клієнтові шляхом купівлі (обліку) векселів до настання строку платежу за ними і сплати пред'явникові номінальної вартості векселів за вирахуванням дисконту. До обліку приймаються прості та переказні векселі з оплатою на визначену дату чи через певний час із моменту складання або пред'явлення. Передача векселів здійснюється на підставі відповідного договору між банком та останнім векселедержателем шляхом індосаменту на користь банку абобланковогоіндосаменту. Векселіприймаютьсядооблікузаумови їхньої високої ліквідності. Розмір дисконтної ставки визначається за угодою сторін з урахуванням облікової ставки НБУ та депозитних ставок банку.

Сума облікового кредиту визначається за формулою

СК = НВ(1 + 0,01ЛТ'/365)(1 – 0,01ДСТ''/365) – СП,

де НВ – номінал векселя; Л – ставка, за якою нараховуються відсот-

ки на номінальну вартість векселя (якщо вони передбачені в тексті векселя), %; Т' – період часу від початку нарахування відсотків на

номінальну суму векселя до дати платежу за векселем, дні; ДС – дисконтна ставка, %; Т'' – період часу від дати обліку до дати платежу за векселем, дні; СП – сума порто (витрати банку на доставку векселя в інше місто в разі знаходження обліковуючого банку й пред'явника векселя в різних містах).

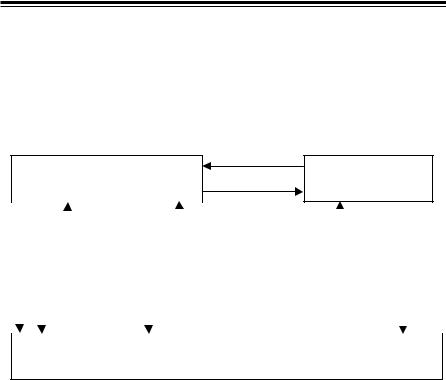

Схема обліку простого векселя в разі знаходження обліковуючого банку й пред'явника векселя в одному місті зображена на рис. 7.1.

Банк до настання строку платежу за дисконтованим векселем має право продати його на ринку цінних паперів. У разі неспроможності трасанта оплатити вексель при пред'явленні його банком у встановлений строк відповідальність за зобов'язаннями несуть пред'явник векселя та попередні індосанти.

До послуг кредитного характеру, які надають банки, належать акцептний і авальний кредити та факторинг.

Сутність акцептного кредиту полягає в тому, що банк акцептує тратту, інкасовану підприємством-позичальником до строку

81

її оплати, і стає першим боржником за цим переказним векселем. Таким чином, акцептний кредит надається не в грошовій формі. Це гарантія векселедержателю оплатити вексель у визначений термін. Акцептований банком вексель розглядається кредиторами векселедержателя як більш надійний платіжний засіб. Умовою акцептного кредиту є внесення клієнтом до настання строку погашення векселя певного покриття, як правило в грошовій формі.

2

Пред'явник векселя Векселедавець

1

|

|

|

|

|

|

|

|

|

|

|

|

3 |

4 |

6 |

|

8 |

|

9 |

|

10 |

|

||

7 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5

Обліковуючий банк

Рис. 7.1. Схема обліку простого векселя:

1 – поставка продукції (виконання робіт, надання послуг); 2 – видача простого векселя; 3 – складання проекту договору про облік векселів; 4 – подання векселів, які пропонуються до обліку, їх реєстру і документів, що характеризують фінансовий стан пред'явника векселів; 5 – проведення юридичної та фінансової експертиз векселя; 6 – підписання договору про облік векселів у разі позитивного рішення банку; 7 – підписання акта прийому-передачі векселів; 8 – перерахування коштів;

9 – пред'явлення векселів; 10 – оплата векселів

Призначення авального кредиту – забезпечити виконання зобов'язань клієнта, якщо він не може виконати їх самостійно. Кредит виступає у формі вексельного поручительства банку за зобо- в'язаннями клієнта перед третіми особами. На відміну від акцептного кредиту, авальний передбачає не солідарну, а субсидіарну (додаткову) відповідальність банку, за якою вимога може бути звернена на нього тільки за невиконання її підприємством-платни-

82

ком. За надання авального кредиту сплачуються комісійні, які визначаються у відсотках від суми поручительства і залежать від строку дії договору авального кредитування, платоспроможності одержувача кредиту, рівня ризику та наданого забезпечення.

Факторинг являє собою придбання банком (фактором) права вимог виконання зобов'язань у грошовій формі за відвантажені

товари або надані послуги за умови прийняття на себе ризику виконання таких вимог і прийому платежів. Фактор, як правило, надає постачальникові до 85 % від суми дебіторської заборгованості відразу після відвантаження товару (до настання строку платежу), а решту, за вирахуванням комісійних, після остаточного виконання зобов'язань покупцями. Фактор відшкодовує свої витрати за рахунок наступних надходжень від покупців.

Факторингові комісії мають дві складові: комісії безпосередньо за фінансування продавця в річних відсотках та комісії за адміністративне управління дебіторською заборгованістю й страхування ризику неплатежу, які визначаються у відсотках до обороту за факторною угодою.

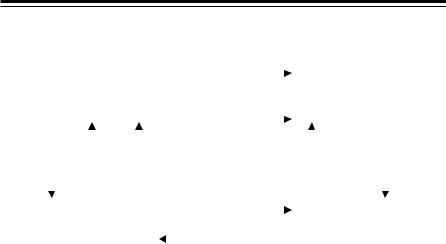

Розрізняють внутрішній факторинг, коли всі учасники комерційної операції знаходяться в тій самій країні, та зовнішній факторинг, який передбачає, що одна зі сторін факторингової угоди перебуває за кордоном. У класичній формі зовнішнього факторингу крім покупця, продавця і його банку (експорт-фактора) бере участь банк покупця (імпорт-фактор). У цьому разі факторингова операція здійснюється за схемою, що відображена на рис. 7.2.

Існує ще декілька ознак класифікації факторингових операцій. За способом повідомлення дебіторів підприємства розрізняють відкритий і закритий факторинги. На відміну від відкритого факторингу закритий передбачає, що інформація про відступлення дебіторської заборгованості продавця банку залишається конфіденційною, за винятком випадку порушення покупцем умов контракту. За закритим факторингом банк здійснює тільки фінансування і/або приймає на себе ризики неплатежу, за адміністративне управління

дебіторською заборгованістю відповідає продавець.

За формою взаємовідносин підприємства й банку розрізняють факторинг із правом регресу і без такого права. За умов факторингу з правом регресу в разі неплатежу з боку покупця банк вимагатиме від продавця повернення коштів, що надані відповідно до

83

факторингової угоди. Факторинг без права регресу передбачає прийняття банком усього ризику щодо платежу.

|

|

|

|

|

1 |

|

|

|

|

|

|

|

Експортер |

|

|

|

|

|

|

|

Імпортер |

||

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

4 |

|

8 |

|

|

|

|

6 |

|

7 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Імпорт-фактор |

|

Експорт-фактор |

||||||||

|

7 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7.2. Схема факторингової операції:

1 – відвантаження продукції (виконання робіт, надання послуг); 2 – надання рахун- ка-фактури з повідомленням імпортера про те, що він повинен здійснити платіж на користь імпорт-фактора; 3 – надання примірника рахунка-фактури і транспортного документа; 4 – часткова оплата розрахункових документів (до 85 % дебіторської заборгованості); 5 – відступлення дебіторської заборгованості з переходом ризику неплатежу на імпорт-фактора; 6 – пред'явлення розрахункових документів для оплати; 7 – перерахування грошових коштів (у разі неплатежу імпортера імпорт-фактор здійснює гарантійний платіж); 8 – перерахування залишку дебі-

торської заборгованості імпортера за вирахуванням факторингових комісій

За ознакою повноти надання послуг факторинг поділяється на повний і частковий. Повний включає, крім фінансування, повне адміністративне управління банком дебіторською заборгованістю клієнта. Факторингова угода може поширюватися на всю реалізовану клієнтом банку продукцію або тільки на її частину. Крім того, розрізняють факторинг з попередньою оплатою і без неї.

Привабливість факторингових послуг для підприємства поля-

гає в зменшенні ризику неплатежів з боку дебіторів і вивільненні власних оборотних коштів за рахунок короткострокового банківського кредиту. Однак вартість факторингових послуг порівняно висока.

У межах наявних власних коштів банк може надавати надійним позичальникам бланковий кредит. Це вид кредиту, що не передбачає застави майна або інших форм забезпечення, тому за

84

визначенням він не належить до банківських кредитів. Бланковий кредит надається із застосуванням підвищеної відсоткової ставки.

Великі проекти можуть фінансуватися банківським консорціумом. За умов консорціумного кредиту банки-учасники спільного фінансування визначають відповідальний банк і несуть кредитні ризики пропорційно внескам у консорціум.

Небанківське кредитування. Комерційний кредит – це товарна форма кредиту, яка визначає відносини з питань перерозподілу матеріальних фондів і характеризує кредитну угоду між двома суб'єктами господарської діяльності. Об'єктом комерційного кредиту є реалізовані товари, виконані роботи, надані послуги, щодо яких продавцем надається відстрочка кінцевого розрахунку на визначений строк та під процент. Незалежно від часу погашення заборгованості право власності на товари або результати робіт (послуг) переходить від продавця до покупця в момент підписання договору або в момент їхнього фізичного отримання. Комерційний кредит може оформлюватися за допомогою векселя або відповідного договору сторін. У разі оформлення відстрочки платежу векселем погашення кредиту може здійснюватися шляхом сплати боржником за векселем, передачею векселя іншій юридичній особі або переоформленням комерційного кредиту на банківський.

Застосування на практиці знайшли переважно наступні види комерційного кредиту:

зфіксованим терміном погашення;

зпогашенням після фактичної реалізації позичальником одержаних товарів;

за відкритим рахунком (постачання наступної партії товарів здійснюється до моменту погашення попередньої заборгованості).

Лізинговий кредит – це форма майнового кредиту, яка визначає відносини між юридичними особами з приводу оренди рухомого й нерухомого майна та укладання лізингової угоди.

Згідно із Законом України "Про лізинг" від 16.12.97 р. № 723/97-ВР лізинг – це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем

увідповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

85

Розрізняють фінансовий та оперативний лізинг. За умов фінансового лізингу лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об'єкт лізингу на строк, не менший від строку, за який амортизується 60 % вартості об'єкта лізингу, і після закінчення строку договору об'єкт лізингу переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю. Оперативний лізинг передбачає, що строк лізингу повинен бути менший від строку, за який амортизується 90 % вартості об'єкта лізингу. Після закінчення строку дії лізингової угоди об'єкт лізингу підлягає поверненню лізингодавцю.

Прикладвзаємовідносинміжсторонамиугодифінансовоголізингу показано на рис. 7.3.

Постачальник |

8 |

Лізингоодержувач |

||

|

майна |

|

|

|

|

|

5 |

|

|

3 |

7 |

10 |

9 |

|

|

||||

|

2 |

1 |

Банк-кредитор |

|

Лізингодавець |

6 |

|||

|

||||

|

4 |

|

||

|

|

|

||

Рис. 7.3. Взаємовідносини між сторонами угоди фінансового лізингу:

1 – замовлення на лізинг майна; 2 – аналіз кредитоспроможності замовника; 3 – обговорення умов постачання майна; 4 – прийняття рішення щодо участі в лізинговій угоді; 5 – укладення лізингової угоди; 6 – укладення кредитної угоди і надання позики на купівлю об'єкта лізингу; 7 – сплата договірної вартості об'єкта лізингу; 8 – передача об'єкта лізингу в тимчасове користування; 9 – надання об'єкта лізингу в заставу; 10 – здійснення лізингових платежів відповідно до лізингової

угоди

Заформами розрізняють зворотнийлізинг(продажмайнафінансовій організації з одночасним зворотним отриманням його в оперативний або фінансовий лізинг), пайовий лізинг (здійснення лізин-

86

гу на основі укладення багатостороннього договору із залученням одного або кількох кредиторів) та міжнародний.

Лізингові платежі включають у себе:

суму відшкодування вартості об'єкта лізингу, що амортизується, за строк, коли вноситься лізинговий платіж;

суму, що сплачується лізингодавцю як процент за залучений ним кредит згідно з лізинговою угодою;

винагороду лізингодавцю за отримане в лізинг майно; відшкодування страхових платежів (у разі складання догово-

ру страхування об'єкта лізингу); інші витрати лізингодавця, передбачені договором лізингу.

Приклад розрахунку лізингових платежів

Лізингоодержувач на умовах фінансового лізингу отримує на три роки майно вартістю 100 тис. грн. Лізинговою угодою передбачається щорічна виплата лізингових платежів. Лізингодавцю надано банківський кредит у сумі 60 тис. грн під 25 % річних на купівлю об'єкта лізингу на строк лізингової угоди. Річна норма амортизації – 20 %, винагорода лізингодавцю – 2 % від суми лізингової угоди, щорічний страховий платіж – 1,5 %.

На підставі наведених вище даних у табл. 7.1 зроблено розрахунок лізингових платежів.

Таблиця 7.1. Розрахунок лізингових платежів, грн

Платежі |

Перший рік |

Другий |

Третій рік |

Разом за три |

|

рік |

роки |

||||

|

|

|

|||

Відшкодування вар- |

20000 |

20000 |

20000 |

60000 |

|

тості об’єкта лізингу |

|||||

|

|

|

|

||

Плата за кредит |

15000 |

10000 |

5000 |

30000 |

|

Винагорода лізинго- |

2000 |

2000 |

2000 |

6000 |

|

давцю |

|||||

|

|

|

|

||

Страховий платіж |

1500 |

1500 |

1500 |

4500 |

|

Лізинговий платіж, |

38500 |

33500 |

28500 |

100500 |

|

усього |

|||||

|

|

|

|

Іпотечний кредит – це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна (виробничих та житлових будинків, споруд, земельних ділянок тощо), яке є об'єктом власності позичальників або їх поручителів. Кредиторами з іпотеки можуть бути іпотечні і комерційні банки або спеціальні

87

іпотечні компанії. Предмет іпотеки не повинен бути об'єктом застави за іншою угодою.

Фізичні особи-резиденти України можуть одержувати споживчий кредит, який надається тільки в національній грошовій одиниці на придбання споживчих товарів тривалого користування та послуг і повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

Державний кредит – це економічні відносини між підприємством і державою внаслідок купівлі державних цінних паперів або одержання бюджетних та позабюджетних кредитів.

7.2.Питання для самостійного вивчення

1.Зв'язок між кругооборотом коштів підприємств та залученням кредитів.

2.Визначення банком класу надійності підприємства-позичаль-

ника.

3.Порядок укладання й виконання кредитного договору.

4.Функції лізингу.

7.3.Задачі для самостійного розв'язання

1.На підприємстві норматив оборотних коштів у незавершеному виробництві складає 70 тис. грн. У зв'язку з порушенням планового графіка виконання робіт відбулося зростання оборотних коштів у незавершеному виробництві до 150 тис. грн. Визначити розмір і строк кредиту під понаднормативні залишки незавершеного виробництва, якщо вжиті заходи дозволять випускати готову продукцію на 8000 грн на день.

2.Норматив оборотних коштів для сировини, матеріалів і покупних напівфабрикатів на підприємстві складає 150 тис. грн. За даними бухгалтерського обліку, вартість сировини, матеріалів і покупних напівфабрикатів на складі – 200 тис. грн, у тому числі вартість непотрібних для виробництва матеріалів – 20 тис. грн. Вартість матеріалів у дорозі – 50 тис. грн. Визначити розмір кредиту під понаднормативні запаси.

3.Підприємствомвідвантаженопродукціюна600 тис. грн, утому

числі ПДВ. Сума оплачених розрахункових документів – 480 тис. грн. Планові накопичення – 15 %. Визначити розмір кредиту під розрахункові документи.

88

4.Наведіть схему обліку простого векселя в разі знаходження обліковуючого банку й пред'явника векселя в різних містах.

5.Наведіть схему обліку переказного векселя.

6.Яку суму отримає пред'явник векселя номіналом 100 тис. грн

ідатою платежу 1 грудня поточного року, якщо банк облікує його 1 жовтня за ставкою 12 %?

7.Між підприємством і банком підписано факторингову угоду

про фінансування та повне адміністративне управління дебіторською заборгованістю, яка складає 500 тис. грн. Фінансування здійснюється за ставкою 25 %. Комісія за адміністративне управління дебіторською заборгованістю – 2 %. Термін обороту коштів у розрахунках з покупцем – 15 днів. Визначити плату за факторингове обслуговування.

8.Підприємство отримало від постачальника товар вартістю 100 тис. грн у кредит за ставкою 20 % річних і з відстроченням кінцевого розрахунку на один рік за умови погашення кредиту рівними частинами щоквартально. Постачальник згоден нараховувати проценти на суму заборгованості, що сплачується йому підприємством, і одержувати їх разом із щоквартальними сумами погашення кредиту. Як у такому разі оформити комерційний кредит векселями і яку суму заплатить підприємство постачальнику загалом?

9.Лізингоодержувач на умовах фінансового лізингу отримує на шість років обладнання вартістю 100 тис. грн. Лізинговою угодою передбачається щорічна виплата лізингових платежів. Лізингодавцю надано банківський кредит на купівлю об'єкта лізингу на строк лізингової угоди в сумі 100 тис. грн під 25 % річних. Річна норма амортизації – 20 %, винагорода лізингодавцю – 3 % від суми лізингової угоди, щорічний страховий платіж – 2,5 %. Складіть таблицю розрахунку лізингових платежів.

7.4.Запитання і завдання для самоконтролю

1.Сформулюйте визначення банківського кредиту.

2.За якими ознаками класифікуються банківські кредити?

3.Як визначити суму кредиту?

4.Як перевіряється банком кредито спроможність позичальника?

5.Назвіть способи й джерела погашення кредиту.

6.Охарактеризуйте особливості контокорентного кредиту.

89

7.Розкрийте сутність кредиту під облік векселів.

8.Які послуги кредитного характеру надаються банками своїм клієнтам?

9.Чим відрізняється авальний кредит від акцептного?

10.Щовходитьдопоняття"факторинг"?

11.Як класифікуються факторингові операції?

12.Що таке бланковий кредит?

13.Що таке консорціумний кредит?

14.Дайте визначеннякомерційного кредиту.

15.Назвіть види комерційного кредиту.

16.Дайте визначення лізингового кредиту.

17.Чим відрізняється фінансовий лізингвід оперативного?

18.Назвіть форми лізингу.

19.Що входить до складу лізингових платежів?

20.Розкрийте порядок укладання й виконання угоди про фінансовий

лізинг.

21.Дайте визначення державного кредиту.

22.Сформулюйтевизначенняіпотечногокредиту.

23.Наведіть визначення споживчого кредиту.

Рекомендована література

1.Закон України "Про банки і банківську діяльність" від 07.12.2000 р.

№2121-ІІІ (ст. 49).

2.Закон України "Про лізинг" від 16.12.97 р. № 723/97-ВР.

3.Закон України "Про оподаткування прибутку підприємств" від

28.12.94 р. № 334/94-ВР (ст. 1).

4.Положення Національного банку України "Про кредитування".

5.Гребельный В.И. Финансы предприятий: Учеб. пособие. – К.: Изд-во Европ. ун-та, 2000. – С. 85–97.

6.Филимоненков А.С. Финансыпредприятий: Учеб. пособие. – К.: Ника-

Центр, Эльга, 2002. – С. 187–213.

7.Фінанси підприємств: Підручник / Під ред. А.М. Поддєрьогіна. – 3-тє вид. – К.: КНЕУ, 2000. – С. 194–249.

90