зфн / ЕКОНОМ_ФИН_ПИДПР / ФИНАНСЫ_ПРЕДПРИЯТ / Rogov_фінанси_підприємства / Rogov

.pdfЗа умов ринкової економіки існують вільні, фіксовані і регульо-

вані ціни.

Фіксовані ціни встановлюються адміністративно (державою), переважно на послуги першої необхідності та монополізовані державою товари (газ, електроенергія та ін.).

Регульовані ціни встановлюються регулюванням рівня рентабельності товарів першої необхідності. При цьому державою встановлюються індикативні ціни (мінімальний і максимальний рівні цін).

Вільні ціни складаються на ринку під впливом попиту і пропозиції за домовленістю сторін – постачальників та споживачів.

Установлюючи вільні ціни, за основу беруть повну собівартість і прибуток (планову рентабельність). Потім додають акцизний збір (для підакцизної продукції) і податок на додану вартість:

Ц = С + П + АЗ + ПДВ,

де С – собівартість продукції; П – прибуток (планова рентабельність), які в сукупності складають оптову ціну виробника:

С + П = Цопт.в;

АЗ – акцизний збір (для підакцизних товарів); ПДВ – податок на додану вартість.

Якщо підприємство реалізує продукцію в роздріб (наприклад, через фірмовий магазин), то воно використовує механізм роздрібних цін:

Цр = Цопт 1+ ТH ,

100

де ТН – торговельна надбавка (націнка), %.

Важливе значення в механізмі ціноутворення має форма сплати транспортних витрат. Вони можуть сплачуватися окремо від оптової ціни або включатися в неї. У залежності від цього розрізняють оптові ціни: франко-станція відправлення і франко-станція призначення.

Термін "франко" означає "вільний від..." і показує той пункт, до якогопокупецьвільнийвідсплатитранспортнихвитрат. Привідпуску товару в межах одного міста використовується ціна "франко-склад". Ця відпускна ціна формується звичайним чином і обумовлює само-

21

стійний вивіз товару покупцем. Транспортні витрати в цінах "франко" обкладаються ПДВ.

Виручка від реалізації відіграє суттєву роль у системі економічних і фінансових показників роботи підприємства, тому є об'єктом планування й оперативного управління.

Планування обсягу реалізації продукції здійснюється на підприємстві на основі так званого "рівняння товарного балансу"

В = Зп + ТП – Зк,

де В – виручка від реалізації продукції; ТП – товарна продукція, призначена для випуску в плановому періоді в оптових цінах виробника; Зп, Зк – відповідно перехідні залишки нереалізованої товарної продукції на початок і кінець планового періоду.

На практиці використовують два методи розрахунку планової реалізації товарної продукції: метод поасортиментного (прямого) розрахунку та укрупнений метод, який виходить з плану виробництва в цілому.

Перший метод є найбільш точним, однак трудомістким. Планова виручка від реалізації методом прямого розрахунку визначається множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою виробів:

В = ΣКР Ц,

де КР – кількість реалізованих виробів; Ц – ціна реалізації кожного виробу (визначають на основі цін базового періоду, коригуючи їх на передбачувані зміни).

Обсяг реалізації можна також розрахувати, взявши за основу товарний випуск виробів у плановому періоді, додаванням залишків виробів на початок планового періоду і відніманням їх на кінець періоду.

У цілому розрахунок виручки від реалізації продукції за прямим (поасортиментним) методом може бути поданий табл. 3.1.

На багатьох підприємствах обсяг реалізації планується укрупненим методом, тобто без розрахунків за окремими видами товарів. За цим методом визначення обсягу реалізації здійснюється таким чином:

установлюються залишки нереалізованої, а також несплаченої на початок періоду продукції;

22

Таблиця 3.1. Розрахунок виручки від реалізації продукції методом прямого розрахунку

|

|

|

Вартість у |

|

|

|

Вартість без |

Прибуток (+) |

№ |

|

Повна со- |

вільних |

Акцизний |

|

ПДВ |

||

Номенклатура |

бівартість |

відпуск- |

збір |

|

акцизного |

або збиток (–), |

||

п/п |

|

|

||||||

|

|

них цінах |

|

|

|

збору і ПДВ |

тис. грн |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

тис. грн |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 = 20 % п. 4 7 = 4 – 5 – 6 |

8 = 7 – 3 |

||

1Основна продукція

(товарний випуск): |

672 |

837 |

– |

139,5 |

697,5 |

+25,5 |

А |

||||||

Б |

560 |

852 |

136 |

142,0 |

574,0 |

+14,0 |

2Усього основної про-

дукції |

1232 |

1689 |

136 |

281,5 |

1271,5 |

+39,5 |

3Залишки готових виробів на складі та відвантажених (несплачених)

на початок |

планового |

240 |

– |

40,0 |

200,0 |

+20,0 |

періоду |

180 |

4Залишки готових виро-

бів на складі на кінець |

60 |

84 |

– |

14,0 |

70,0 |

+10,0 |

планового періоду |

5Усього реалізації основної продукції з ураху-

ванням зміни її залиш- |

1352 |

1845 |

136 |

307,5 |

1401,5 |

+49,5 |

ків (p. 2 + р. 3 – р. 4) |

23

|

|

Прибуток (+) |

або збиток (–), |

тис. грн |

|

8 = 7 – 3 |

+26,0 |

+75,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вартість без |

акцизного |

збору і ПДВ |

|

7 = 4 – 5 – 6 |

116,0 |

1517,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПДВ |

|

|

п. 4 |

|

330,7 |

|

|

|

|

|

|

|

|

|

6 = 20% |

23,2 |

|

–порядковий номер стовпчика. |

|

|

|

Акцизний |

збір |

|

||||||

|

|

|

тис. грн |

5 |

– |

136 |

||||

|

Вартістьу |

вільних |

відпуск- |

них цінах |

||||||

|

4 |

139,2 |

1984,2 |

|||||||

|

|

|

|

|

|

|

|

|

п. |

|

|

|

Повнасобівартість |

|

|

3 |

90 |

1442 |

|

||

|

|

|

|

|

|

Примітка: р. – рядокноменклатури; |

||||

.Продовжтабл. 3.1 |

|

№ п/п |

|

1 2 |

видиІнші6 продукції |

Загальний7 обсяг реалізації |

||||

|

|

|

Номенклатура |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

розраховується виробництво товарної продукції за планом в оптових цінах виробника;

прогнозуються залишки нереалізованої товарної продукції на кінець планового періоду.

Порядок розрахунків наведений в табл. 3.2.

Виручка від реалізації продукції становить основу нового кругообігу коштів підприємства у відтворювальному процесі матеріального виробництва. За рахунок грошових надходжень від реалізації продукції передовсім відшкодовується вартість матеріальних витрат на виробництво, а також перенесена частина вартості основних фондів. Залишок виручки становить валовий доход.

Таким чином, валовий доход визначається як різниця між виручкою та матеріальними витратами й амортизаційними відрахуваннями в складі собівартості реалізованої продукції і являє собою грошовий вираз вартості знов створеної продукції.

У процесі відтворення валовий доход поділяється на оплату праці (основної і додаткової) та чистий доход. Чистий доход виражає в грошовій формі вартість додаткового продукту і визначається як перевищення виручки від реалізації продукції над вартістю матеріальних витрат,

24

Таблиця 3.2. Укрупнений метод розрахунку виручки від реалізації продукції

|

|

|

Собівартість |

Вартість реа- |

|

|

|

Вартість реа- |

Прибуток |

№ |

Показники |

|

товарної |

лізації продук- |

Акцизний |

ПДВ |

лізації продук- |

(+) або зби- |

|

п/п |

|

продукції |

ції за вільними |

|

збір |

|

ції без акциз- |

ток (–), |

|

|

|

цінами |

|

|

|

ного збору і |

|||

|

|

|

|

|

|

|

тис. грн |

||

|

|

|

|

|

|

|

|

ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тис. грн |

|

|

|

|

|

1 |

2 |

3 |

4 |

|

5 |

6 = 20 % п. 4 7 = 4 – 5 – 6 8 = 7 – 3 |

|||

|

|

|

|

|

|

|

|

|

|

1 |

Залишок готової |

про- |

|

|

|

|

|

|

|

|

дукції на початок плано- |

85,0 |

|

– |

14,2 |

70,8 |

+14,8 |

||

|

вого періоду |

56 |

|

||||||

2Товарний випуск продукції в плановому пе-

ріоді |

308 |

471,8 |

– |

78,6 |

393,2 |

+85,2 |

3Залишок готової продукції на кінець планового

|

|

періоду |

70 |

106,2 |

|

– |

17,7 |

88,5 |

+18,5 |

|||||

4 |

|

Усього (р. 1 + р. 2 – р. 3) |

|

294 |

|

450,6 |

|

– |

|

75,1 |

|

375,5 |

|

+81,5 |

|

|

|

|

|

|

|

||||||||

25

амортизаційних відрахувань та заробітної плати, або як різниця між валовим доходом і заробітною платою.

Чистий доход реалізовується у вигляді акцизів, податку на додану вартість, відрахувань у фонди пенсійного й соціального страхування, інші державні цільові фонди тощо.

Значна частина чистого доходу реалізовується у формі прибутку. Таким чином, чистий доход є найважливішим джерелом фінан-

сових ресурсів не тільки підприємства, а й держави.

3.2.Питання для самостійного вивчення

1.Доходи підприємства від фінансово-інвестиційної діяльності.

2.Доходи підприємства від іншої діяльності.

3.Отримання фінансової допомоги. Бюджетні дотації, субвенції. Страхові відшкодування.

3.3.Задачі для самостійного розв'язання

1.Визначити планову суму реалізації за рік, якщо товарна продукція за оптовими цінами виробника складатиме 600 тис. грн, її залишки на кінець року – 60 тис. грн, а на початок року за повною собівартістю – 80 тис. грн. Планові накопичення складають 15 % повної собівартості.

2.Очікуваний на початок планового року залишок нереалізованої продукції за повною собівартістю складає 285 тис. грн, а на кінець року – 240 тис. грн. Необхідно розрахувати ці залишки в оптових цінах виробника, якщо підприємство закладає в ціну планові накопичення на рівні 12 %.

3.Визначити повну собівартість товарної продукції в IV кварталі за наступними даними: матеріальні витрати – 800 тис. грн; повернені відходи – 10 тис. грн; витрати на зарплату – 250 тис. грн; амортизація основних засобів – 60 тис. грн; інші витрати –

20 тис. грн; зменшення залишків незавершеного виробництва – 2,5 тис. грн; витрати – 17 тис. грн; витрати на збут – 12 тис. грн;

приріст залишків витрат майбутніх періодів – 5 тис. грн.

4. Розрахувати повну собівартість реалізованої товарної продукції за рік, якщо річна собівартість товарної продукції складає 450 тис. грн, а в IV кварталі – 120 тис. грн. Залишки нереалізованої продукції за виробничою собівартістю на початок планового року

26

очікуються в розмірі 24 тис. грн; норма запасу готової продукції на складі – 5 днів; норма за товарами відвантаженими, але не сплаченими, – 15 днів.

5. Підприємство виготовлює та реалізовує види продукції А і В (основна діяльність) та продукцію С (інша діяльність). Визначити виручку від реалізації продукції, валовий і чистий доходи підприємства, якщо рівень рентабельності продукції основної діяльності складає 25 %, а іншої – 20 %.

Дані за окремими видами продукції наведені в таблиці.

|

|

|

|

|

Матеріальні |

|

Номен- |

Кількість, |

Собівар- |

Акцизний |

Торговельна |

витрати й |

|

клатура |

тис. од. |

тість, |

збір, % |

націнка, % |

амортизація |

|

грн/од. |

обладнання, |

|||||

|

|

|

|

|||

|

|

|

|

|

грн/од. |

|

А |

8 |

40 |

40 |

10 |

15 |

|

В |

10 |

55 |

45 |

15 |

25 |

|

С |

5 |

30 |

30 |

10 |

5 |

6. Визначити обсяг реалізації продукції підприємства за собівартістю та у вільних цінах реалізації, беручи до уваги такі дані:

залишки продукції на початок року за виробничою собівартістю складали 1840 грн, а за вільними цінами реалізації – 2300;

залишки продукції на кінець року заплановано в розмірі 5 % річного обсягу товарної продукції.

Дані щодо складу товарної продукції в плановому році наведені нижче:

Номенклату- |

Кількість |

Собівартість одиниці |

|

Вільна ціна реалізації |

продукції |

|

одиниці продукції |

||

ра продукції |

одиниць |

|

||

грн |

|

|||

|

|

|

||

А |

20 |

49 |

|

60 |

В |

41 |

50 |

|

60 |

С |

110 |

31 |

|

45 |

7. Застосовуючи укрупнений метод, визначити обсяг виручки від реалізації продукції за наступними даними:

залишок готової продукції на початок планового періоду за повною собівартістю – 48 тис. грн. Продукція реалізована за оптовими цінами на 72 тис. грн;

27

собівартість товарного випуску планового періоду складає 290 тис. грн, а його реалізація за відпускними цінами – 430 тис. грн; залишки готової продукції на кінець планового періоду складатимуть за вільними цінами 80 тис. грн при повній собівартості 75 тис.

грн.

8. Визначити загальну суму виручки від реалізації двох видів товарів за наступних умов:

собівартість товару № 1 складає 1500 грн; планова рентабельність товару № 1 – 30 %, акцизний збір – 40 %;

собівартість товару № 2 – 1200 грн; планова рентабельність –

35 %;

торговельна націнка складає 10 %.

9.Повна собівартість товарної продукції – 36 грн/од. За якою регульованою відпускною ціною підприємство повинно реалізувати цей товар, щоб забезпечити рентабельність на рівні 20 %?

10.Підприємствоплануєвипускновоговиробу. Розрахуватийого ціну, якщо собівартість виробу дорівнює 50 грн, а рентабельність складатиме 70 % по відношенню до фонду заробітної плати. Витрати на оплату праці, введені до собівартості, становлять 25 грн.

3.4.Запитання і завдання для самоконтролю

1.Дайте характеристику грошових надходжень підприємства та поясніть їх необхідність.

2.Що являє собою виручка від реалізації та за якими методами вона визначається?

3.Назвіть види грошових надходжень із внутрішніх та зовнішніх дже-

рел.

4.Яким чином планується виручка від реалізації продукції, виконання робіт та послуг?

5.Назвіть фактори, що впливають на абсолютну суму виручки від реалізації продукції.

6.Дайте характеристику цін на продукцію і факторів, що на них впливають.

7.Розкрийте порядок визначення цін на продукцію.

8.Що означають ціни "франко"?

9.Як формуються регульовані ціни?

10.Розкрийте порядок розподілу виручки від реалізації продукції на

підприємстві.

11. З чого складаються доходи підприємства від фінансово-інвести- ційної діяльності?

28

12. Дайте визначення валового і чистого доходів підприємства.

Рекомендована література

1.Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99 р. № 996-XIV.

2.Положення (стандарт) бухгалтерського обліку № 15 "Доходи", № 16 "Витрати".

3.Гребельный В.И. Финансы предприятий. – К.: Изд-во Европ. ун-та, 2000. – С. 13–26.

4.Фінанси підприємств: Підручник / Під ред. А.М. Поддєрьогіна. – 3-тє вид. – К.: КНЕУ, 2000. – С. 50–64.

5.Финансы предприятий / Под ред. Н.В. Колчиной. – М.: Финансы, 1998. – С. 7–20.

6.Финансы предприятий / Под ред. В.В. Буряковского. – Днепропет-

ровск: Пороги, 1998. – С. 29–70.

Тема 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Загальні теоретичні відомості

Прибуток – це форма грошових накопичень, економічна категорія, яка характеризує фінансовий результат виробничої та господарської діяльності підприємства.

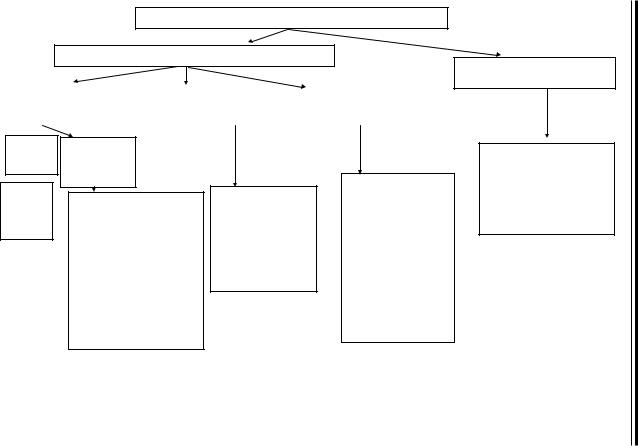

З проведенням реформування бухгалтерського обліку і фінансової звітності в Україні з 2000 р. відповідно до міжнародних стандартів облік та визначення фінансових результатів (прибутку і збитку) здійснюються за такими видами діяльності підприємства: звичайною діяльністю, у тому числі операційною, та іншою звичайною діяльністю; діяльністю, пов'язаною з виникненням надзвичайних подій. У свою чергу, операційна діяльність поділяється на основну та іншу операційну діяльність. Формування прибутку підприємства відповідно до національних положень (стандартів) бухгалтерського обліку в Україні показане на рис. 4.1.

Основну питому вагу в складі прибутку підприємства займає прибуток від реалізації продукції (робіт, послуг).

Прибуток від реалізації продукції Пр безпосередньо залежить

29

30

Прибуток підприємства

Прибуток (збиток) від звичайної діяльності

Прибуток (збиток) |

|

Прибуток (збиток) від |

|

Прибуток (збиток) |

від операційної |

|

фінансової діяльності |

|

від іншої звичайної |

діяльності |

|

|

|

діяльності |

Від основної діяльності

реалізації продукції, робіт, послуг

Від іншої операційної діяльності

реалізації оборотних активів; реалізації іноземної валюти; операційної оренди; операційних курсових різниць; одержаних штрафів, пені, неустойок;

списання кредиторської заборгованості; одержаних грантів, субсидій;

інших доходів від операційної діяльності

інвестиції в асоційовані і дочірні підприєм-- ства; одержаних дивідендів;

спільної діяльності; цінних паперів; інших доходів від фінансових операцій

реалізації основних засобів; реалізації нематеріальних активів;

реалізації та ліквідації необоротних активів; неопераційних курсових різниць; безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій

Прибуток (збиток) від надзвичайних подій

відшкодування збитків від надзвичайних подій; втрати від стихійного лиха, техногенних катастроф та аварій;

інших надзвичайних доходів та втрат

Рис. 4.1. Формування прибутку підприємства