зфн / ЕКОНОМ_ФИН_ПИДПР / ФИНАНСЫ_ПРЕДПРИЯТ / Rogov_фінанси_підприємства / Rogov

.pdfде р. 100 ф. 1 – виробничі запаси; р. 110 ф. 1 – тварини на вирощуванні; р. 120 ф. 1 – незавершене виробництво; р. 130 ф. 1 – готова продукція; р. 140 ф. 1 – товари; р. 150 ф. 1 – векселі одержані.

За формулою (1) можна не тільки визначити коефіцієнт оборотності запасів, але й отримати дані про середню норму запасу в днях. Наприклад, якщо коефіцієнт оборотності запасів за рік становить 4, то це означає, що підприємство для забезпечення своєї діяльності тримає запаси на три місяці наперед (12:4 = 3) і запаси протягом року поповнювалися чотири рази.

Цей показник буде ще точнішим, якщо до розрахунку брати не

всю собівартість, яка входить до придбаної (а не доданої) вартості, тобто тільки матеріальні витрати (р. 230 ф. 2) і витрати на відрядження, оплату послуг сторонніх організацій (ст. "Інші операційні витрати": р. 270 ф. 2). У такому разі формула (1) виглядатиме так:

Коефіцієнт |

Матеріальні |

+ |

Іншіопераційні |

|

||

оборотності = |

витрати |

|

витрати |

|

= |

|

Середній залишок негрошових оборотних |

||||||

запасів |

|

|||||

активів (ТМЗ) |

|

|

|

|

||

|

|

|

|

|

||

= |

р.230 ф.2 + р.270 ф.2 |

|

|

. |

|

Середній залишок (р.р.(100...150) ф.1) |

||

При поглибленому аналізі коефіцієнт оборотності можна визначити, застосовуючи будь-яку окрему статтю: запасів, товарів, готової продукції тощо. Для цього необхідно передусім визначити питому вагу витрат цих запасів у загальній величині собівартості продукції, реалізованої протягом року. Одержану таким чином величинуслідпорівнятиізсередньоювеличиноювідповіднихзалишків. Чим вища оборотність запасів, тим менше робочого капіталу відволікається на їх закупівлю, тобто, якщо порівняно з попереднім періодом обороти прискорюються, це добрий знак для підприємства.

За допомогою регулярного проведення аналізу оборотності активів можна знайти можливість знизити величину оборотного капіталу і внаслідок ліквідації його надлишку отримувати значно більше прибутку на кожну гривню, вкладену в запаси.

Функціонування оборотних коштів розпочинається з моменту

71

їх формування і розміщення. Залежно від розміщення оборотні кошти мають різний рівень ліквідності, а отже й ризику використання

(рис. 6.2).

|

|

|

|

|

|

|

|

|

|

Оборотні кошти |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Високоліквідні |

|

|

|

Середньоліквідні |

|

|

|

|

Низьколіквідні |

|

|

||||||||||||

|

|

|

активи |

|

|

|

|

активи |

|

|

|

|

|

активи |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Цінні |

|

|

|

Товари від- |

|

Дебіторська |

|

|

|

|

|

|

|

|

|

||||

|

Гроші |

|

|

папери |

|

|

|

вантажені |

|

заборгованість |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Матеріальні |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборотні засоби |

|

||||

|

У касі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виробничі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

запаси |

|

|

|

|

|

На поточ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

ному ра- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

хунку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Готова |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукція |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На валют- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрати |

|

|

||||||||

|

ному ра- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

майбутніх |

|

|

||||||||

|

хунку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

періодів |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

З найменшим ризиком |

|

|

|

Із середнім ризиком |

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

Із значним ризиком |

|

||||||||||||||||||||

вкладення |

|

|

|

|

|

|

вкладення |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

вкладення |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

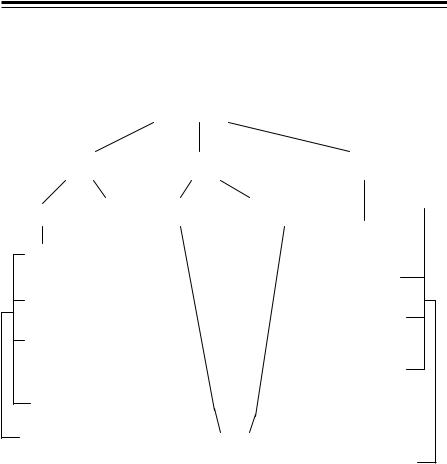

Рис. 6.2. Функціонування оборотних коштів

Ступінь ліквідності в цілому оборотних активів визначається як відношення відповідної частки оборотних активів до короткострокових зобов'язань.

Для визначення впливу розміщення оборотних коштів на фінансовий стан підприємства найчастіше в практиці застосовуються такі

72

показники: коефіцієнт забезпечення власними коштами, коефіцієнт покриття та коефіцієнт абсолютної ліквідності.

Коефіцієнт забезпечення власними коштами kз.к характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Він визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розд. I пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розд. I активу балансу) до фактичної вартості наявних у підприємства оборотних коштів (підсумок розд. II активу балансу, р. 260):

kз.к = |

ВК |

= |

Pозд.ІП − Pозд.ІА |

, |

∑ ОК |

|

|||

|

|

Pозд. II A |

||

де ВК – власні кошти, грн; ∑ОК – загальна сума оборотних коштів, грн.

Якщо значення коефіцієнта kз.к спадає нижче 0,1, підприємство є неплатоспроможним.

Коефіцієнт покриття kп (поточний коефіцієнт ліквідності) характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року і показує, скільки грошових одиницьактивівприпадаєнакожнугрошовуодиницюкороткострокових зобов'язань. Він визначається як відношення всіх поточних активів підприємства (підсумок розд. II активу балансу) до суми короткострокових зобов'язань (підсумок розд. IV пасиву балансу):

k |

= ∑ПА |

= Розд.II A , |

|||

п |

∑КЗ |

|

Розд.IV П |

|

|

|

|

|

|||

де ∑ПА – сума всіх поточних активів, грн; ∑КЗ – сума короткострокових зобов'язань, грн.

Якщо значення коефіцієнта kп менше 1,0, то структура балансу вважається незадовільною, а підприємство – неплатоспроможним. Найприйнятнішим вважається рівень kп у межах 2,0...2,5.

Коефіцієнт абсолютної ліквідності kабс.л характеризує негай-

ну готовність підприємства погасити свою заборгованість і визна-

73

чається як відношення грошових коштів ГК та короткострокових фінансових вкладень КВ підприємства (розд. III активу балансу) до короткострокових зобов'язань:

k |

= ГК + КВ |

= Розд.ІІІ А . |

|||

абс.л |

|

∑КЗ |

|

Розд.IV П |

|

|

|

|

|||

Якщо значення коефіцієнта менше 0,2, то підприємство вважається неплатоспроможним. Достатнім є значення kабс.л в межах

0,25...0,35.

Миттєвий коефіцієнт критичної оцінки (ліквідності) kкр характеризує готовність підприємства виконати свої поточні зобов'язання, не покладаючись на продаж запасів. Визначається вирахуванням суми товарно-матеріальних запасів від величини оборотного капіталу (поточних активів) і діленням результату на суму короткострокових зобов'язань:

kкр = |

Поточні активи − ТЗМ |

|

|

. |

|

Короткострокові зобов'язання |

||

6.2.Питання для самостійного вивчення

1.Нормування оборотних коштів для створення виробничих запасів:

норматив на допоміжні матеріали; норматив на паливо.

2.Нормуванняоборотнихкоштів унезавершеному виробництві.

3.Нормування оборотних коштів у витратах майбутніх періодів.

4.Нормування оборотних коштів для створення запасів готової продукції.

5.Джерела формування оборотних коштів:

власні джерела; залучення коштів інших суб'єктів господарювання.

74

6.3.Задачі для самостійного розв'язання

1.Визначити норми й нормативи оборотних активів за основними видами матеріалів та сукупний норматив на підставі даних, наведених у таблиці.

Види |

Одноденні |

матері- |

|

альних |

витрати, |

цінно- |

тис. грн |

стей |

|

А |

12,5 |

Б |

10,0 |

В |

8,5 |

Усього |

|

Норми оборотних коштів, дні

Поточний запас |

Страховий запас |

Транспортний запас |

Підготовчий запас |

Технологічний запас |

Усього |

9 |

5 |

3 |

2 |

4 |

|

7 |

6 |

2 |

2 |

3 |

|

12 |

8 |

1 |

1 |

2 |

|

|

|

|

|

|

|

Норматив, тис. грн

2. Середній річний залишок сировини і матеріалів за минулий звітний рік – 1140 грн. Вартість витрат на сировину та матеріали за звітний рік склала 11700 грн, а на наступний рік вона запланована в розмірі 12600 грн. Визначити норму і норматив власних оборотних активів підприємства за сировиною та основними матеріалами.

3. Визначити сукупний норматив власних оборотних активів підприємства економічним методом.

Сукупний норматив власних оборотних активів на початок планового року – 2295 тис. грн, у тому числі:

а) за оборотними активами, які змінюються при зміні обсягу виробництва, – 1955 тис. грн;

б) за оборотними активами, які прямо пропорційно не змінюються зі зміною обсягу виробництва, – 340 тис. грн.

У плановому році очікується приріст обсягів виробництва на 10 % за умови прискорення оборотності оборотних активів.

4. Фонд заробітної плати робітників на перший квартал планового року складає 230,4 тис. грн.

Визначити розмір мінімальної заборгованості підприємства із заробітної плати з нарахуваннями, якщо кількість днів від початку місяця до дня планової виплати дорівнює восьми.

75

5.Визначити суму вивільнених з обороту оборотних коштів підприємства внаслідок скорочення часу їх оборотності.

Протягом кварталу (90 днів) обсяг реалізації товарної продукції за планом складав 14400 грн, а фактично він склав 15000 грн. Середні залишки нормованих оборотних коштів цього періоду заплановані в розмірі 6400 грн, а фактично склали 6600 грн.

6.За даними задачі № 5 визначити коефіцієнт оборотності обо-

ротнихкоштів, коефіцієнтзавантаженнятакоефіцієнтприбутковості оборотнихкоштівпідприємства. Розкритиекономічнусутністьодержаних результатів та зробити висновки щодо ефективності використання оборотних коштів на підприємстві, якщо на кінець року отримано 832 тис. грн прибутку при запланованих 821 тис. грн.

7. За даними фінансової звітності підприємства (дод. 4, 5) визначити:

1)наявність власних оборотних коштів підприємства;

2)коефіцієнт реальної вартості оборотних коштів у майні підприємства;

3)коефіцієнт забезпечення власними коштами;

4)коефіцієнт покриття;

5)коефіцієнт абсолютної ліквідності.

Дайте економічну характеристику одержаних результатів.

8.Підприємство в звітному році реалізувало продукції на 9,3 млн грн за середньорічної вартості оборотних коштів – 4,1 млн грн. У плановому році реалізація збільшиться до 9,8 млн грн. Скільки додатково оборотних коштів потребує підприємство, якщо тривалість обороту оборотних коштів: а) не збільшиться; б) збільшиться на чотири дні?

9.Добовий випуск незавершеної продукції на підприємстві скла-

дає 118 од., тривалість виробничого циклу – чотири доби, собівартість незавершеного виробництва – 48 грн/од. Скільки оборотних коштів потрібно підприємству додатково, якщо внаслідок зростання трудомісткості продукції тривалість виробничого циклу збільшиться на 10 %?

10. Квартальний фонд заробітної плати підприємства складає 270 тис. грн. Заробітна плата нараховується 15-го і 30-го числа кожного місяця, а виплачується відповідно 20-го і 5-го числа. Визначити

76

мінімальну заборгованість підприємства із заробітної плати та обо- в'язкових нарахувань на неї, тобто сталі пасиви підприємства.

6.4.Запитання і завдання для самоконтролю

1.Розкрийте сутність та склад оборотних коштів підприємства.

2.Учомуполягаєрізницяміжоборотнимивиробничимифондамитафондами обігу?

3.Що включає організація оборотних коштів на підприємстві?

4.З яких частин складається постійна потреба в оборотних коштах підприємства?

5.Якіоборотніфондиналежатьдонормованих?

6.Якіметодивикористовують визначеннямінімально необхідногорозміру коштів у запасах?

7.З яких видів запасів складається загальна норма виробничих запасів?

8.Учомурізницяміжнормоюінормативом оборотнихкоштів?

9.Яквизначитинормативоборотнихкоштівзаметодомпрямогорозрахунку: а) у виробничих запасах; б) у незавершеному виробництві; в) у витратах майбутніх періодів; г) у готовій продукції?

10.В яких випадках доцільно використовувати аналітичний метод визначення потреби в оборотних коштах?

11.Заякимиознакамиздійснюєтьсярозподілнормативу оборотнихкоштів навиробничийіневиробничийпривикористанніаналітичногометоду?

12.Якіпоказникивикористовуютьдлявизначенняпотребивоборотних коштахспрощенимметодом?

13.Які джерела формування оборотних коштів можна віднести до власних і прирівняних до них та залучених?

14.Якимчином визначаєтьсястан оборотних коштів?

15.За допомогою яких показників визначається ефективність використанняоборотнихкоштівнапідприємстві?

16.Як розподіляються оборотні кошти за рівнем ліквідності?

17.Які показники можна вважати найприйнятнішими для визначення

впливурозміщенняоборотнихкоштів нафінансовийстанпідприємства?

Рекомендована література

1.Положення (стандарт) бухгалтерського обліку 9 "Запаси".

2.Положення(стандарт) бухгалтерськогообліку10 "Дебіторськазаборгованість".

3.Положення (стандарт) бухгалтерського обліку 11 "Зобов'язання".

4.Постанова Кабінету Міністрів України та НБУ від 19.04.94 р. № 279 "Про нормативи запасів товарно-матеріальних цінностей державних

підприємств та організацій та джерела їх покриття".

77

5.Гребельный В.И. Финансы предприятий. – К.: Изд-во Европ. ун-та, 2000. – С. 49–56.

6.Фінанси підприємств: Підручник / Під ред. А.М. Поддєрьогіна. – 3-тє вид. – К.: КНЕУ, 2000. – С. 157–190.

7.Финансы предприятий / Под ред. В.В. Буряковского. – Днепропет-

ровск: Пороги, 1998. – С. 120–153.

Тема 7. КРЕДИТУВАННЯ ПІДПРИЄМСТВ

7.1. Загальні теоретичні відомості

Виникнення й функціонування кредиту пов'язані з необхідністю обслуговування руху капіталу, його залучення, акумуляції та перерозподілу. Кредити надаються в грошовій та товарній формах. Розрізняють наступні види кредитів: банківський, комерційний, державний, лізинговий, іпотечний, бланковий, консорціумний, споживчий.

Банківське кредитування підприємств. Банківський кредит – це економічні відносини між кредитором і позичальником із приводу надання банком коштів підприємству в тимчасове користування на умовах забезпеченості, повернення, терміновості, платностітацільовогохарактерувикористання. Банківськекредитуванняздійснюється на правових засадах, передбачених Законом України "Про банки та банківську діяльність" від 07.12.2000 р. № 2121-ІІІ та Положенням НБУ "Про кредитування" (затверджено постановою правління НБУ № 246 від 28.09.95 р.).

За строками користування банківські кредити поділяються на

короткострокові (доодного року), середньострокові (до трьох років) та довгострокові (понад три роки).

За забезпеченням банківські кредити класифікуються наступним чином:

забезпечені заставою (майном, майновими правами, цінними паперами);

гарантовані (банками, фінансами чи майном третьої особи); з іншим забезпеченням (поручительство, свідоцтво страхової

організації); незабезпечені (бланкові).

78

Залежно від ступеня ризику розрізняють стандартні кредити та кредити з підвищеним ризиком.

За методами надання банківські кредити поділяються на такі: кредити в разовому порядку; відповідно до відкритої кредитної лінії (кредитна лінія – це зго-

да банку-кредитора надати кредит у майбутньому в розмірах, які не перевищують заздалегідь обумовлені розміри за певний відрізок часу, без проведення додаткових спеціальних переговорів);

гарантійні (із заздалегідь обумовленою датою надання, за потребою, із стягненням комісії за зобов'язання).

За ознакою строку погашення банківські кредити класифікуються таким чином:

погашаються водночас; у розстрочку;

погашаються достроково (за вимогою кредитора або за заявою позичальника);

з регресією платежів; після закінчення обумовленого періоду (місяця, кварталу).

Сума кредиту визначається в залежності від його цільового призначення. Розмір кредиту під понаднормативні запаси ТМЦ визначається за формулою

КТМЦ = Мс + Мд + ОП – НТМЦ,

де Мс – вартість ТМЦ на складі за вирахуванням непотрібних матеріальних цінностей; Мд – вартість матеріалів у дорозі; ОП – оформлені поставки; НТМЦ – норматив оборотних коштів щодо цих запасів.

Розмір кредиту під понаднормативні залишки незавершеного виробництва і готової продукції має покривати різницю між їхньою фактичною наявністю та відповідним нормативом. Розмір кредиту під окремий розрахунковий документ визначається шляхом зменшення вказаної в ньому суми на суму ПДВ, акцизу і планових накопичень у складі ціни реалізації. Як правило, такий кредит видається під декілька розрахункових документів, що виставлені на інкасо на визначену дату.

Підставою для надання кредиту є кредитний договір, що укладається в письмовій формі між кредитором і позичальником та визначає їхні зобов'язання й відповідальність. Розмір відсоткових

79

ставок за кредитом та порядок їхньої сплати залежать від кредитного ризику, наданого забезпечення, попиту й пропозиції, строку

користування кредитом, облікової ставки НБУ та інших факторів. Рішення щодо надання кредиту приймається банком після оцінки кредитоспроможностіпозичальникайпрогнозуризикунеповернення кредиту.

Для оцінки кредитоспроможності використовуються наступні критерії: забезпеченість власними коштами позичальника – не менш як 50 % усіх його видатків; репутація позичальника; сутність та ефективність операції, на здійснення якої необхідне залучення додаткових коштів. Кредити не надаються на покриття збитків і на формування та збільшення статутного фонду позичальника. Банк протягом усього строку дії кредитного договору контролює виконання його умов позичальником, а також цільове використання кредиту, повноту й своєчасність його погашення. У разі порушення умов кредитного договору позичальником банк може достроково розірвати кредитний договір і/або застосувати штрафні санкції.

Як правило, банки надають своїм клієнтам можливість користуватись різними видами кредитів та послугами кредитного характеру, в тому числі за рахунок коштів міжнародних фінансово-кре- дитних інститутів (Світового банку, Європейського банку реконструкції та розвитку тощо). Крім строкового кредиту, який надається повністю після укладення кредитної угоди, та кредитної лінії в умовах становлення ринкової економіки з'явилась можливість використовувати контокорентний кредит (овердрафт) і кредит під облік векселів (обліковий кредит).

Овердрафт – це короткостроковий кредит, який надається банком у національній чи в іноземній валюті надійному клієнту понад його залишок на поточному рахунку в межах завчасно обумовленої суми (ліміту) шляхом дебетування його рахунку. Оскільки цей вид кредиту належить до найбільш ризикованих для банку, за користування ним установлюються збільшені відсотки. Однак овердрафт має значні переваги в порівнянні зі звичайними кредитами. За умов такого кредитування підприємство одержує можливість здійснювати термінові платежі при тимчасовій відсутності коштів на своєму рахунку. Овердрафт не має цільового характеру, не вимагає надання техніко-економічного обґрунтування й забезпечення, а також відкриття додаткового позикового рахунку (платежі здійснюються безпосередньо з поточного рахунку). Ліміт кре-

80