Pavlova

.pdfЗатраты, |

|

Прибыль |

|

доход, |

Точка |

||

руб. |

безубыточности |

|

|

|

K |

|

Переменные |

|

|

|

|

|

|

|

затраты |

|

|

|

Постоянные |

|

|

|

|

|

|

|

затраты |

|

Критический объем |

Объем |

|

|

производства |

продукции, шт. |

|

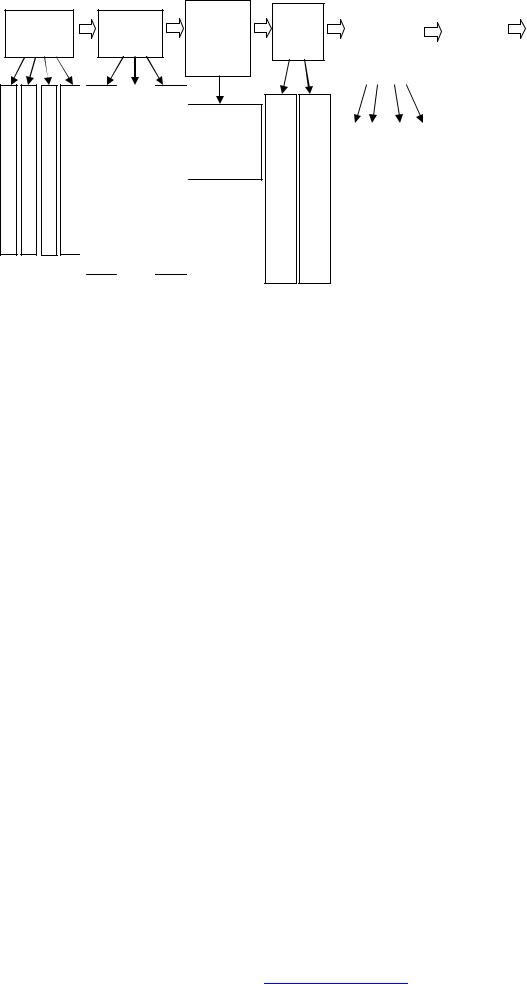

Рис.1.2. График безубыточности

На местоположение точки безубыточности большое влияние оказывают такие факторы, как изменение цен на продукцию, динамика постоянных и переменных затрат. При повышении цены на производимую продукцию минимальный объем производства, соответствующий точке безубыточности, уменьшается, а при снижении цены - возрастает. При увеличении постоянных издержек минимальный объем производства, соответствующий точке безубыточности, повышается.

Построение графика безубыточности наиболее целесообразно при развертывании нового производства. Для этого необходимо на оси абсцисс проставить месяцы, в которые эти объемы производства продукции будут достигнуты.

Важно помнить, что график безубыточности:

∙ является надежным инструментом при анализе ценовых решений, но не может служить ориентиром будущих коммерческих результатов;

PDF created with pdfFactory Pro trial version www.pdffactory.com

∙ не учитывает длительность производственного цикла и сезонность производства.

1.9.Финансовый анализ

1.9.1.Последовательность проведения анализа финансового

состояния предприятия

Анализ финансового состояния осуществляется по алгоритму, представленному на рис.1.3.

Определение основного вида деятельности предприятия.

Характер деятельности предприятия можно определить по балансу, исходя из отношения стоимости основных средств к итогу баланса, скорректированному на величину нематериальных активов. Если результат близок к 50%, значит предприятие занимается преимущественно производством и сбытом продукции.

Окончательный вывод о характере деятельности предприятия должен быть подтвержден результатами анализа актива (должны быть в наличии незавершенное производство, готовая продукция, сырье и материалы). Если такой информации нет, значит предприятие занимается коммерческой деятельностью.

Внутренние связи. Проверка правильности связей в балансе на

начало и конец отчетного периода:

а) А(I+II+III) = П(I+II+III); б) AI < ПI;

в) AII > П(II+III).

Выявление «больных» статей:

а) статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде (например, убытки, кредиты и займы, не погашенные в срок);

б) статьи, свидетельствующие об определенных недостатках в работе предприятия (например, превышение дебиторской

PDF created with pdfFactory Pro trial version www.pdffactory.com

задолженности над кредиторской, большой удельный вес задолженности по оплате труда).

Определение типа изменения валюты баланса. Существует четыре типа изменения валюты баланса:

∙тип I - равновеликое увеличение актива и пассива;

∙тип II - равновеликое уменьшение актива и пассива;

∙тип III - изменения в составе хозяйственных средств при неизменном итоге баланса, когда одна статья актива баланса увеличивается за счет уменьшения другой;

PDF created with pdfFactory Pro trial version www.pdffactory.com

22

I |

II |

III |

IV |

V |

VI |

VI |

Визуальный

анализ

Вид деятельности «Больные» статьи Внутренние связи Тип изменения валюты баланса

Анализ состава и структуры

Анализ состава и структуры

Анализ

имущества

средств предприятия |

|

Анализ состава и структуры источников средств предприятия |

|

Сравнительный аналитический |

|

|

|

|

|

Определени е типа финансовой ситуации

) |

|

Расчет |

|

||

|

трехкомпоне |

|

нетто |

|

нтных |

|

|

|

баланс- |

|

показателей |

|

|

|

|

|

|

анализ ( |

|

|

|

|

|

Оценка

ликвидн

ости

баланса

или ГруппировкастепениОпределениенедостатка иактива попассиваликвидностиизлишкаплатежного

Анализ |

|

Оценка |

|

Выводы |

финансовых |

|

вероятнос |

|

и |

коэффициент |

|

ти |

|

рекомен |

ов |

|

банкротст |

|

дации |

|

|

|

|

|

|

|

|

|

|

Платежеспособность |

|

Рыночная устойчивость |

|

Деловая активность |

|

Рентабельность |

|

|

|

|

|

|

|

Рис.1.3. Алгоритм анализа финансовой деятельности предприятия по основным

отчетным документам (баланс, отчет о прибылях и убытках)

PDF created with pdfFactory Pro trial version www.pdffactory.com

тип IV аналогичен типу III и вызывает изменения в составе источников средств.

Общая предварительная оценка баланса.

Положительная оценка:

1)увеличение итога баланса - более быстрые темпы роста объема

производства и реализации продукции и прибыли по сравнению с темпами роста итога баланса (свидетельствует о эффективном использовании средств);

2)увеличение в активе объема денежных средств, ценных бумаг,

краткосрочных и долгосрочных финансовых вложений и производственных запасов;

3)увеличение в пассиве суммы прибыли, специальных фондов, доходов будущих периодов (свидетельствует о положительном развитии предприятия, так как имеет место рост собственного капитала);

4)отсутствие резких изменений в отдельных статьях баланса;

5) соответствие дебиторской задолженности размерам кредиторской задолженности;

6) отсутствие в балансе «больных» статей (убытков, просроченной

задолженности банкам и бюджету); |

|

7) непревышение запасов и затрат предприятия |

величины |

минимальных источников их формирования (собственных оборотных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов).

Отрицательная оценка:

1)резкий рост дебиторской и кредиторской задолженностей;

2)наличие «больных» статей и их рост.

Анализ имущества предприятия. Анализ состава и структуры средств предприятия осуществляется по данным, внесенным в форму табл.1.2.

PDF created with pdfFactory Pro trial version www.pdffactory.com

|

|

|

Форма таблицы 1.2 |

|

Состав и структура средств предприятия |

||||

|

На |

На |

Отклонения |

|

Показатели |

начало |

конец |

в абсолютном |

в % |

|

года |

года |

значении |

|

Средства предприятия, всего |

|

|

|

|

Внеоборотные средства |

|

|

|

|

в % ко всем средствам |

|

|

|

|

Оборотные средства |

|

|

|

|

в % ко всем средствам |

|

|

|

|

Материальные |

|

|

|

|

оборотные средства |

|

|

|

|

в % к оборотным средствам |

|

|

|

|

Денежные средства и |

|

|

|

|

краткосрочные вложения |

|

|

|

|

в % к оборотным средствам |

|

|

|

|

Дебиторская задолженность |

|

|

|

|

в % к оборотным средствам |

|

|

|

|

Анализ состава и структуры средств предприятия включает следующие аналитические расчеты:

∙ определение тенденции изменения оборачиваемости всех средств (отношение выручки от реализации продукции к стоимости имущества) и оборотных средств (отношение выручки от реализации продукции к величине оборотных средств);

∙определение соотношения динамики внеоборотных и оборотных активов;

∙расчет коэффициента мобильности средств предприятия к стоимости всех средств;

∙расчет коэффициента мобильности оборотных средств, определяемый отношением наиболее мобильной их части (денежных средств и краткосрочных финансовых вложений) к стоимости оборотных средств.

Увеличение коэффициентов мобильности всех средств предприятия и

оборотных средств подтверждает тенденцию ускорения оборачиваемости средств предприятия при рентабельном производстве и надежном выпуске.

PDF created with pdfFactory Pro trial version www.pdffactory.com

Оценка производственного потенциала предприятия включает расчет удельного веса следующих показателей:

∙производственных активов в общей стоимости имущества;

∙основных средств в общей стоимости имущества;

∙капитальных вложений и соотношений их с финансовыми вложениями.

Увеличение удельного веса производственных активов в общей стоимости средств предприятия свидетельствует о повышении его производственных возможностей.

Анализ состава и структуры источников средств предприятия

осуществляется по данным, внесенным в форму табл.1.3.

Форма таблицы 1.3

Состав и структура источников средств предприятия

|

На |

На |

Отклонения |

|

Показатели |

начало |

конец |

в абсолютном |

в % |

|

года |

года |

значении |

|

Источники средств, |

|

|

|

|

всего |

|

|

|

|

Источники собственных |

|

|

|

|

средств |

|

|

|

|

в % к источникам средств |

|

|

|

|

Собственные оборотные |

|

|

|

|

средства |

|

|

|

|

в % к собственным средствам |

|

|

|

|

Заемные средства |

|

|

|

|

в % к источникам средств |

|

|

|

|

Долгосрочные заемные |

|

|

|

|

средства |

|

|

|

|

в % к заемным средствам |

|

|

|

|

Краткосрочные заемные |

|

|

|

|

средства |

|

|

|

|

в % к заемным средствам |

|

|

|

|

Кредиторская задолженность |

|

|

|

|

в % к заемным средствам |

|

|

|

|

В процессе анализа состава и структуры источников средств предприятия необходимо:

∙ выяснить, каким капиталом располагает предприятие (с этой целью необходимо рассмотреть показатели пассива баланса);

PDF created with pdfFactory Pro trial version www.pdffactory.com

∙проанализировать динамику общей суммы капитала, динамику собственных и заемных средств;

∙проанализировать структуру источников средств, использовав для этой цели такие показатели, как коэффициент автономии (определяется отношением собственного капитала к итогу баланса) и

коэффициент соотношения собственного и заемного капиталов (определяется отношением суммы обязательств к величине собственных средств).

Считается нормальным коэффициент автономии более 0,5, а коэффициент соотношения собственных и заемных средств - не выше

0,3.

Для более детального анализа имущества предприятия формируется сравнительный аналитический баланс-нетто (в виде отчета) - см. форму табл.1.4.

Показатели сравнительного аналитического баланса-нетто делятся на показатели структуры баланса (ст. 2, 3, 4, 5), динамики баланса (ст. 6, 8), структурной динамики баланса (ст. 7, 9). При оценке финансового

состояния наиболее важными являются показатели структурной динамики баланса.

Сопоставляя структуру изменений в активе и пассиве, делают вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Определение типа финансовой ситуации. Существует четыре типа финансовой ситуации:

1)абсолютная устойчивость финансового состояния ( Sсобс ³ 0;

SТ ³ 0; Så ³ 0 или вектор S = (1, 1, 1));

2)нормальная устойчивость финансового состояния,

гарантирующая платежеспособность ( |

Sсобс < 0; |

SТ ³ 0; |

Så ³ 0 или |

|||

вектор S = (0, 1, 1)); |

|

|

|

|

|

|

3) |

неустойчивое финансовое состояние (наблюдается нарушение |

|||||

платежеспособности) ( Sсобс < |

0; |

SТ |

< 0; |

Så ³ 0 |

или вектор |

|

S = (0, 0, 1)); |

|

|

|

|

|

|

4) |

кризисное финансовое состояние, при котором предприятие |

|||||

находится на грани банкротства ( |

Sсобс < 0; |

SТ < 0; |

Så < 0 или вектор S = |

|||

(0, 0, 0)). |

|

|

|

|

|

|

Для определения трехкомпонентного показателя типа финансовой ситуации необходимо заполнить форму табл.1.5.

PDF created with pdfFactory Pro trial version www.pdffactory.com

2827

Форма таблицы 1.4

Сравнительный аналитический баланс-нетто

|

Абсолютные величины |

Относительные |

|

Изменения |

|

|||

|

величины |

|

|

|||||

|

|

|

|

|

|

|

||

|

на начало |

на конец |

на |

на |

абсолю |

относит |

% |

% к |

|

отчетного |

отчетного |

начало |

конец |

тное |

ельное |

к |

изменен |

Группы статей |

периода |

периода |

отчетного |

отчетного |

значени |

значен |

величин |

ию |

|

|

периода |

периода |

е |

ие |

е на |

итога |

|

баланса |

|

|

||||||

|

|

|

|

|

|

начало |

баланса |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

отчетно |

|

|

|

|

|

|

|

|

го |

|

|

|

|

|

|

|

|

периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Актив |

А1 |

А2 |

А1/В1 |

А2/В2 |

ст.3 – |

ст.5 – |

ст.6/ст.2 |

ст.6/ В |

|

|

|

|

|

ст.2 |

ст.4 |

|

|

Основные |

|

|

|

|

|

|

|

|

средства и |

|

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

|

Запасы и затраты |

|

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

|

|

задолженность и |

|

|

|

|

|

|

|

|

прочие активы |

|

|

|

|

|

|

|

|

Денежные |

|

|

|

|

|

|

|

|

средства и |

|

|

|

|

|

|

|

|

краткосрочные |

|

|

|

|

|

|

|

|

финансовые |

|

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

|

Баланс В |

В1 |

В2 |

100 |

100 |

В1 – В2 |

0 |

ΔВ |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончание |

|

|

Абсолютные величины |

Относительные |

|

Изменения |

|

|||

|

|

|

величины |

|

|

|||

|

|

|

|

|

|

|

||

|

на начало |

на конец |

на |

на |

абсолю |

относит |

% |

% к |

Группы статей |

отчетного |

отчетного |

начало |

конец |

тное |

ельное |

к |

изменен |

периода |

периода |

отчетного |

отчетного |

значени |

значен |

величин |

ию |

|

баланса |

|

|

периода |

периода |

е |

ие |

е на |

итога |

|

|

|

|

|

|

|

начало |

баланса |

|

|

|

|

|

|

|

отчетно |

|

|

|

|

|

|

|

|

го |

|

|

|

|

|

|

|

|

периода |

|

PDF created with pdfFactory Pro trial version www.pdffactory.com

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Пассив (П) |

П1 |

П2 |

П1/В1 |

П2/В2 |

ст.3 – |

ст.5 – |

ст.6/ст.2 |

ст.6/ В |

|

|

|

|

|

ст.2 |

ст.4 |

|

|

Источники |

|

|

|

|

|

|

|

|

собственных |

|

|

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

|

Долгосрочные |

|

|

|

|

|

|

|

|

заемные средства |

|

|

|

|

|

|

|

|

Краткосрочные |

|

|

|

|

|

|

|

|

заемные средства |

|

|

|

|

|

|

|

|

Кредиторская |

|

|

|

|

|

|

|

|

задолженность |

|

|

|

|

|

|

|

|

Баланс В |

В1 |

В2 |

100 |

100 |

В1 – В2 |

0 |

ΔВ |

100 |

|

|

|

|

|

|

|

|

|

PDF created with pdfFactory Pro trial version www.pdffactory.com