Риски на различных стадиях жизненного цикла компании

На первом этапе своей деятельности организация еще не выделяет риск как таковой, любые потери относятся на счет неопределенности свойственной для рыночной экономики. На стадии входа на рынок организация рассматривает потери как само собой разумеющееся, но часть потерь могла бы быть ликвидирована, в случае выбора правильной стратегии риск-менеджмента. Организация всегда учитывает в бизнес плане риски которые могут быть критичны для нее, но риски которым придают незначительное влияние, косвенные негативные факторы могут принести немалый урон нестабильной организации. На данном этапе человеческому восприятию безразлична степень риска для достижения намеченной цели.

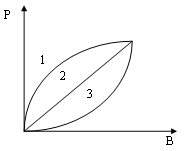

На втором этапе организация ставит перед собой цели закрепится. Кривая риска претерпевает изменения в нескольких вариантах. Все зависит от стратегии и «агрессии» предприятия на рынке, предприятие может занимать любую позицию, так как в условиях рыночной экономики и определенной доли неопределенности, любая стратегия может принести благоприятный эффект. Кривые риска выглядят на данном участке следующим образом:

Рис. 6 – Восприятия риска-выгоды

Для первой группы предприятий достижение выгоды может быть сопряжено с избыточным риском. Для достижения небольшой выгоды, данная группа готова рисковать, с возможностью потерять больше чем она могла бы получить. Вторая группа не воспринимает риски, относится к ним безразлично. Довольна редкое ситуационное восприятие, не характерное в условиях рыночной экономики и конкуренции. Третья кривая является в основании своем кривой риска которую используют финансовые менеджеры, она отображает что для достижения выгоды организация не готова рисковать в крупном размере. Приращение выгоды должно быть существенно выше роста степени риска, для принятия решения о продолжение проекта. Обычно именно данная кривая используется при построение кривых рисков, на которых выстраивается страховое основание.

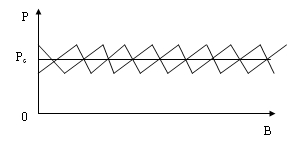

При стабилизации деятельности организации, участок 3, происходит примерная стабилизация риска в одном и том же уровневом диапазоне. Устойчивая организация способна планировать и стабилизировать риски на одном и том же уровне. Примерные колебания выглядят как постоянно меняющаяся кривая, но в целом можно выделить какой-то усредненный уровень риска.

Рис. 7 – График изменения риска

В дальнейшем возможны два варианта исхода события, или компания начинает более активное расширение и выходит на рынок с новыми рисками, либо компания «угасает» и прекращает свою деятельность. В этом случае риски либо растут либо наоборот уменьшаются в зависимости от того какую позицию занимает организация.

Учитывая данную типизацию концепции развития рисков возможно: построение стратеги управления рисками на предприятии на каждом этапе деятельности организации, выработка тактики и методологии управления для каждого этапа, а также проведение границы психологического риска, для дальнейшего смешения кривых риска.

Понятие инвестиционной привлекательности

Инвестиционная привлекательность представляет собой определенную совокупность факторов и характеристик предприятия, позволяющих инвестору выбрать его в качестве объекта инвестирования.

Инвестиционная привлекательность компании представляет собой интегральную оценку отдельных компаний – объектов предстоящего инвестирования с позиции перспективного развития, эффективности и прибыльности его деятельности.

Определение инвестиционной привлекательности предприятия проводится инвестором при определении целесообразности осуществления инвестиций в данный объект.

Разработка инвестиционной привлекательности компании представляет собой довольно сложный и длительный процесс, который включает в себя следующие этапы:

1. составление общей характеристики предприятия и анализ уровня экономического развития объекта инвестирования:

а) анализ имущественного состояния компании предполагает определение стоимости актива компании, анализ его структуры, оценку объема и состава нематериальных и внеоборотных активов;

б) оценка производственного потенциала предприятия подразумевает определение производственных мощностей предприятия и перспектив их роста, уровень модернизации и износа оборудования и технологии производства;

в) определение кадрового уровня предприятия – анализ обеспеченности предприятия кадрами, укомплектованности штата сотрудников, оценка уровня квалификации работников;

г) анализ инновационного потенциала компании предполагает анализ наличия и использования в производстве новейших технологий и возможности внедрения инноваций;

2. оценка рыночного потенциала, а также конкурентоспособности продукции предприятия:

а) определение емкости рынка и места, занимаемого данным предприятием на рынке – анализ конкурентной среды, рейтинга компаний данной отрасли, определение сильных и слабых сторон компании, выявление возможных путей закрепления позиций компании на рынке и ее дальнейшего роста;

б) оценка качества продукции, ее конкурентоспособности – оценка качества продукции и сравнение ее с имеющейся на рынке аналогичной продукцией, выявление конкурентных преимуществ анализируемой продукции, поиск путей повышения ее конкурентоспособности;

в) анализ ценовой политики предприятия;

3. анализ финансового состояния и финансовых результатов деятельности предприятия:

а) оценка финансового состояния предполагает проведение анализа ликвидности и платежеспособности, финансовой устойчивости, рентабельности и деловой активности компании;

б) анализ финансовых результатов: оценка текущей прибыльности и эффективности деятельности предприятия, а также перспектив его дальнейшего развития.

Определение инвестиционной привлекательности направлено на формирование объективной целенаправленной информации для принятия инвестиционного решения. Поэтому при подходе к ее оценке следует различать термины «уровень экономического развития» и «инвестиционная привлекательность». Если первый определяет уровень развития объекта – набор экономических показателей, то инвестиционная привлекательность характеризуется состоянием объекта, перспективами его дальнейшего развития, доходности и роста.

Анализируя инвестиционную привлекательность того или иного объекта вложения средств, инвестор определяет не только стабильность и доходность этого объекта, но и все возможные риски, связанные с ним.

Система страновых и региональных рейтингов конкурентоспособности, инвестиционной привлекательности

Конкурентоспособность (КСП) регионов означает их способность выявлять, создавать, использовать и удерживать конкурентные преимущества.

Характерные для РФ страновые риски

Страново́й риск — это степень риска того, что действия суверенного правительства повлияют на способность должника, связанного с данной страной, исполнить свои обязательства. Различают риски прямые и косвенные. В рамках общего странового риска выделяют некоммерческий (политический) и коммерческий риски.

Коммерческий риск может быть как на уровне государства (страны), то есть риском неплатежеспособности при предоставлении займа иностранным государством, так и на уровне компаний — трансграничным риском, то есть риском того, что при проведении экономической политики отдельная страна (государство) может наложить ограничения на перевод капитала иностранным инвесторам.

Некоммерческий (политический) риск предполагает вероятность финансовых потерь для компании в результате воздействия неблагоприятных политических факторов в стране размещения инвестиций.

Страновой/политический риск:

национализация собственности, принадлежащей эмитенту;

гиперинфляция, возникшая вследствие ошибок на макроэкономическом уровне управления экономикой страны;

военные и другие виды конфликтов. Существуют также специфические страновые риски, характерные для отдельных государств, где будут проводиться инвестиции.

политические и/или экономические препятствия на пути проведения международных расчетов.

Способы принятия решения в условиях риска: метод минимакса

Правило минимакс (критерий Севиджа). В отличие от максимина, минимакс ориентирован на минимизацию не столько потерь, сколько сожалений по поводу упущенной прибыли. Правило допускает разумный риск ради получения дополнительной прибыли. Расчёт минимакса состоит их четырёх этапов:

- Находится лучший результат каждой графы в отдельности, то есть максимум Xij (реакции рынка)в матрице потерь.

- Определяется отклонение от лучшего результата каждой отдельной графы. Полученные результаты образуют матрицу отклонений (сожалений), так как её элементы - это недополученная прибыль от неудачно принятых решений, допущенных из-за ошибочной оценки возможности реакции рынка.

- Для каждой строчки сожалений находимо максимальное значение.

- Выбираем решение, при котором максимальное сожаление будет меньше других.

Способы принятия решения в условиях риска: метод максимина

Правило максимин (критерий Ваальда). В соответствии с этим правилом из альтернатив aj выбирают ту, которая при самом неблагоприятном состоянии внешней среды, имеет наибольшее значение показателя в матрице доходов. С этой целью в каждой строчке матрицы фиксируют альтернативы с минимальным значением показателя и из отмеченных минимальных выбирают максимальное. Альтернативе а* с максимальным значением из всех минимальных даётся приоритет.

Принимающий решение в этом случае минимально готов к риску, предполагая максимум негативного развития состояния внешней среды и учитывая наименее благоприятное развитие для каждой альтернативы.

По критерию Ваальда лица, принимающие решения, выбирают стратегию, гарантирующую максимальное значение наихудшего выигрыша (критерия максимина).

Способы принятия решения в условиях риска: метод максимакса

Правило максимакс. В соответствии с этим правилом выбирается альтернатива с наивысшим достижимым значением оцениваемого показателя. При этом лицо, принимающее решение (ЛПР) не учитывает риска от неблагоприятного изменения окружающей среды. Используя это правило, определяют максимальное значение для каждой строки и выбирают наибольшее из них.

Большой недостаток правил максимакса и максимина - использование только одного варианта развития ситуации для каждой альтернативы при принятии решения.

Способы принятия решения в условиях риска: использование критерия Гурвица и Лапласа

Критерий пессимизма-оптимизма Гурвица. Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом. При d = 0 критерий Гурвица совпадает с максимаксным критерием, а при d = 1 - с критерием Вальда. Max*d+min*(1-d), из полученных значений выбирается наибольшее.

Способы принятия решения в условиях риска: использование математического ожидания риска или ущерба

Если известна вероятность наступления события, мы можем рассчитать мат.ожидание дохода или ущерба в каждом случае, вычисляем суммарный доход или ущерб при каждом случае и выбираем наибольшее значение

Использование деревьев решения для принятия решения в условиях риска

Деревья решений – это графическое средство анализа решений в условиях риска.

Деревья решений создаются для использования в моделях, в которых принимается последовательность решений, каждая из которых ведет к некоторому результату.

Рисуют деревья слева направо.

Построение и анализ дерева решений включают выполнение следующих этапов:

Этап 1. Постановка проблемы и поиск альтернатив решения.

Этап 2. Конструирование дерева решений в виде схематичного представления комплекса решаемых подпроблем, Дерево содержит узлы двух типов. Первый тип изображается в виде прямоугольника и соответствует решению определенной подпроблемы – место, где решение принимает человек (decision node). Таким образом, в этих узлах системным аналитиком производится выбор одной из альтернатив. Каждая из альтернатив представляется в виде дуги, выходящей из узла принятия решения. Необходимо отметить, что реализация r-го решения может быть связана с определенными затратами Сr. Эта величина со знаком минус указывается над дугой, соответствующей r-му решению. Второй тип узлов изображается в видеькруга и соответствует моменту появления возможных исходов вьзависимости от состояний внешней среды – место, где все решает случай (event node). Такие узлы именуются как узлы-возможности, а каждая дуга отображает возможный исход. Возникновение возможных исходов количественно задается распределением условных вероятностей.

Конечным исходам приписывается численная величина выигрыша либо полезности.

Ветви (branches) обозначают линии, соединяющие узлы любых типов.

Этап 3. Анализ дерева решений производится, начиная от конечных исходов к начальному узлу принятия решений. Такой процесс вычислений называется обратным пересчетом.

Для узлов-возможностей определяется среднее значения выигрыша. В том случае, если для узла-возможностей имеется только одно состояние и, следовательно, только один конечный исход, то среднее значение выигрыша для такого узла равно выигрышу конечного исхода.

В узле принятия решения реализуется принцип максимизации среднего выигрыша либо ожидаемой полезности, т.е. в каждом узле решения системный аналитик выбирает альтернативу, которая приводит к наибольшей ожидаемой полезности, и значение этой полезности приписывается узлу решений. В частности, для узла 3 полезность или выигрыш определяются из условия:

М3(3)=max{ME,MF}.

На основе значений полезности узлов принятия решений находятся средние значения полезности для узлов-возможностей, которые являются узлами-предками. Процесс продолжается до тех пор, пока для начального узла принятия решений, исходя из принципа максимальной полезности, не будет определена оптимальная альтернатива. После этого проводится просмотр дерева в прямом порядке и определяется перечень оптимальных альтернатив.

Этап 4. Анализ устойчивости решения. Цель этого этапа состоит в определении предельных значениях вероятностей, при которых производится переход к другим альтернативным решениям.

Этап 5. Оценка ожидаемой ценности точной информации. Этот этап целесообразно выполнять в том случае, если с помощью дополнительного мониторинга внешней среды можно получить точную информацию о состоянии среды. Очевидно, что проведение мониторинга требует дополнительных затрат, но приводит к увеличению максимального выигрыша либо полезности. Поэтому необходимо найти разность между значениями критерия при наличии точной информации о состоянии среды и значением критерия при отсутствии такой информации. Эта разность называется ожидаемым значением дополнительной информации. Это верхняя граница цены, которую можно заплатить за какую-либо частную дополнительную информацию. Тогда мониторинг целесообразно проводить, если затраты на его организацию меньше вычисленной разности критериев оценки выигрышей. Разница между ожидаемым доходом в условиях определенности и в условиях риска называется ожидаемой стоимостью полной информации. Это максимально возможный размер средств, которые можно потратить на получение полной информации.

Пример. Для финансирования проекта бизнесмену нужно занять сроком на один год 15000 руб. Банк может одолжить ему эти деньги под 15% годовых или вложить в дело со 100%-ным возвратом суммы, но под 9% годовых. Из прошлого опыта банкиру известно, что 4% (0,04) таких клиентов ссуду не возвращают. Что делать? Давать ему заем или нет? Воспользуемся "деревом" решений.

Решение.

Если заем был выдан и возвращен, то чистый доход составит:

Чистый доход = ((15000 + 15% от 15000) – 15000) = 2250 руб.

Если заем не был выдан, а был вложен в дело, то чистый доход составит:

Чистый доход = ((15000 + 9% от 15000) – 15000) = 1350 руб.

Используя критерий максимизации (то есть, выбирая вариант с максимальным доходом) ожидаемого в конце года чистого дохода,получаем:

В кружке А:Е (давать заем)=(17250·0,96+0·0,04)–15000=16500–15000= 1560 руб.

В кружке В:Е (не давать заем) = (16350·1,0 – 15000) = 1350 руб.

Поскольку ожидаемый чистый доход больше в кружке А, топринимается решение выдать заем.

Использование деревьев решения для принятия инвестиционных решений

Метод анализа риска

инвестиционного проектного с помощью

построения дерева решений заключается

в следующем. Строится дерево решений

проекта, вершины которого интерпретируются

как точки принятия решения или очередные

этапы, из которых возможны несколько

путей дальнейшего развития. Ребра такого

дерева (исходы) соответствуют денежным

потокам (прибылям или убыткам), связанным

с этапами реализации проекта. Чаще

всего, в начальный момент времени t

= 0, в первой

вершине имеется только один исход –

требуется потратить сумму

,

чтобы перейти к стадии

t

= 1 и следующей

вершине, из которой будет уже два исхода

с соответствующими денежными потоками.

Вероятности каждого из исходов задаются

менеджером проекта:

,

чтобы перейти к стадии

t

= 1 и следующей

вершине, из которой будет уже два исхода

с соответствующими денежными потоками.

Вероятности каждого из исходов задаются

менеджером проекта:

и

и .

Аналогично для всех остальных вершин,

кроме листьев.

.

Аналогично для всех остальных вершин,

кроме листьев.

В качестве примера

можно привести ситуацию, показанную на

рис. 4, при которой на первом этапе

компания должна потратить $75 тыс. на

проведение маркетингового исследования

рынка. Вероятность того, что потенциал

рынка достаточно высок, и нужно будет

инвестировать еще $630 тыс. на строительство

производственных мощностей, оценивается

в 80%. Соответственно 20% – вероятность

не благоприятного результата, при

котором выяснится, что войти на рынок

не удастся, и компания получит убыток

на $75 тыс. Зная граф G

= (V, A),

денежные потоки

,

вероятности исходов в вершинах

,

вероятности исходов в вершинах

можно рассчитать ожидаемыйNPV

(

можно рассчитать ожидаемыйNPV

( )

по следующему алгоритму.

)

по следующему алгоритму.

Алгоритм:

Для каждого из m путей, соединяющего вершины

и

и рассчитываем

NPV

рассчитываем

NPV

и совместную вероятность его выпадения путем перемножения соответствующих вероятностей исходов в вершинах пути

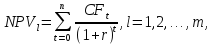

Для каждого из m путей, перемножаем полученные NPV и совместную вероятность его выпадения – получаем математическое ожидание NPV

Просуммировав все полученные математические ожидания NPV, получаем ожидаемое NPV

.

.

Метод построения "дерева решений" сходен с методом сценариев и основан на построении многовариантного прогноза динамики внешней среды. В отличие от метода сценариев он предполагает возможность принятия самой организацией решений, изменяющих ход реализации проекта (осуществление выбора) и особую графическую форму представления результатов ("дерево решений"). "Дерево решений" может применяться как в условиях риска, так и в условиях неопределенности или полной определенности. Аналитик подсчитывает значения выбранного критерия эффективности вдоль каждой "ветви" дерева, а при анализе рисков – также и вероятность каждого значения

Задача:

Первоначальные инвестиции равны 2,5 млн. рублей, дерево вероятностей инвестиционного проекта имеет следующий вид. Альтернативные издержки по инвестициям равны 12%. Определите мат ожидание и вероятностное распределение сигма расчетных приведенных стоимостей инвестиционного проекта.

NPV = 1.4/(1+0.12) + 1.1/(1+0.12)^2 – 2.5 = 1.25+0.88-2.5=-0.37

NPV=1.25+1.7/(1+0.12)^2-2.5=0.105

NPV = 2.1/1.12+2.1/(1+0.12)^2 – 2.5 =1.05

NPV = 1.86+2.4/1.12^2-2.5=1.28

|

NPV |

Вероятность |

|

-0,37 |

0,06 |

|

0,1 |

0,24 |

|

1,03 |

0,28 |

|

1,26 |

0,42 |

|

|

|

|

М(х) |

0,8194 |

|

Сигма |

0,550492 |

Первоначальные инвестиции равны 2,4 млн. рублей. Дерево вероятностей имеет следующий вид. Альтернативные издержки по инвестициям раны 11%.Опредилть мат ожидание и отклонение.

|

NPV |

Вероятность |

|

-0,40828 |

0,28 |

|

0,159857 |

0,12 |

|

0,917101 |

0,48 |

|

0,998263 |

0,12 |

|

| |

|

М(х) |

0,464865 |

|

Сигма |

0,597444 |

Способы прогнозирования риска

Прогнозирование предполагает проведение:

– сбора и обработки данных;

– качественного анализа;

– количественного анализа (количественная оценка уровня риска).

Этап по сбору и обработки данных направлен на исследование вероятности наступления рискового события исходя из анализа надежности, платежеспособности и финансовой устойчивости партнеров, клиентов; политической и экономической ситуации в стране партнера или клиента; об условиях страхования и прочей информации.

Особо нужно отметить при решении данного вопроса полноту, качество, достоверность и своевременность информации. Именно информативность по этим признакам очень важна с точки зрения принятия окончательного решения по поводу реализации того или иного проекта, связанного с риском. Если информация соответствует необходимым требованиям, то такую информацию можно уже рассматривать как меру по снижению риска.

Качественный анализ является логическим продолжением этапа сбора и обработки данных. Он предполагает: выявление источников и причины риска; установление потенциальных зон и всех возможных видов рисков; выявление практических выгод и негативных последствий.На данном этапе проводится подробная классификация выявленных рисков, основные критерии которых были рассмотрены в предыдущей теме. В результате у менеджера по рискам должно возникнуть понимание круга проблем, с которыми придется столкнуться в процессе управления.

Количественный анализ предполагает численное определение отдельных рисков и проекта в целом. На этом этапе определяется численное значение вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска и устанавливается допустимый в данной ситуации уровень.

В процессе качественного анализа может быть выделена обширная группа рисков, с которыми придется столкнуться предпринимателю от землетрясений, рэкета до колебаний валютного курса и пр. Вероятность свершения каждого из рисков различна, различен будет и ущерб (убытки). Их количественная оценка позволит выделить риски наиболее вероятные по возникновению и весомые по величине потерь, которые станут объектом дальнейшего анализа для принятия решения о целесообразности реализации проекта.

Одним из способов проведения количественного анализа является статистический метод, основанный на изучении статистики потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частотность получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее. Рассмотрим наиболее распространенные подходы к количественной оценке риска.

1. Количественная оценка риска может быть определена:

![]() ,

(5.1)

,

(5.1)

где R –

количественная оценка риска; ![]() –

величина потерь; р – вероятность

наступления рискового события.

–

величина потерь; р – вероятность

наступления рискового события.

2. Коэффициент риска определяется

,

(5.2)

,

(5.2)

где r –

коэффициент риска; ![]() –

максимально возможные потери;

k –

собственные финансовые ресурсы.

–

максимально возможные потери;

k –

собственные финансовые ресурсы.

3. Величина риска как вероятность нежелательных потерь (исхода) может быть установлена на основе эмпирической шкалы уровня риска (табл. 5.1).

Таблица 5.1