Нейтральность денег

Правило монетаристов

Реальные запасы денежных средств, или реальные денежные остатки

Теория предпочтения ликвидности

Трансакционный мотив спроса на деньги

Мотив предосторожности

Спекулятивный мотив

Альтернативная стоимость хранения наличности

Номинальная ставка процента

Реальная ставка процента

Уравнение Фишера

Эффект Фишера

Модель БаумоляТобина Портфельный подход

Предложение денег

Банковский мультипликатор

Кредитная мультипликация

Денежная база, или деньги повышенной мощности

Денежный мультипликатор

Отношение наличности – депозиты (коэффициент депонирования)

Отношение резервы – депозиты (норма резервирования)

Обязательные резервы

Избыточные резервы

Инструменты денежной политики

Изменение учетной ставки

Изменение нормы обязательных резервов

Операции на открытом рынке

Денежный рынок

1.5 Кредит: сущность, принципы, функции, формы

❑ Кредит это форма движения ссудного капитала. Следовательно, для определения его сущности необходимо рассмотреть ссудный капитал (СК) и его особенности. СК определяется как:

обособившаяся денежная часть промышленного капитала, приносящая проценты (К.Маркс);

денежный капитал, приносящий проценты (К.Маркс);

капитал в денежно-натуральной форме, предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента (в курсе экономической теории).

СК удовлетворяет потребности национальной экономики в лице государства, юридических и физических лиц, в свободных финансовых ресурсах.

Специфика СК проявляется в процессе передачи его от кредитора к заёмщику и обратно: СК выступает как капитал-собственность, владелец которого передаёт (т.е. продаёт) заёмщику не сам капитал, а лишь право на его временное использование. Так, например, по законодательству большинства государств, товары, полученные на условиях не погашенного коммерческого кредита и находящиеся на складе обанкротившегося заёмщика, не подлежат реализации в общем порядке, а возвращаются кредитору без учёта очерёдности его финансовых требований.

СК выступает как своеобразный товар, потребительная стоимость которого определяется способностью продуктивно использоваться заёмщиком, обеспечивая ему прибыль (часть которой возвращается кредитору в виде процента).

СК обладает специфической формой отчуждения, процедура передачи которого от кредитора к заёмщику всегда имеет разнесённый по времени характер в части механизма оплаты. Так, при купле-продаже стоимость проданного товара возмещается немедленно, кредитные ресурсы и плата за их использование (чаще всего возмещаются через определённое время).

Особенность движения СК состоит в том, что в отличие от промышленного (ПК) и торгового (ТК) капитала на стадии передачи от продавца (кредитора) к покупателю (заёмщику) он находится всегда в денежной форме.

Форма движения ПК (кругооборот ПК): Д–Т… П…Т/ – Д/ .

Форма движения ТК (кругооборот ТК): Д – Т – Д/.

Форма движения СК (кругооборот СК): Д Д – Т – Д/ Д/, или Д Д /.

В отличие от ростовщического капитала, источником которого выступали собственные денежные средства кредитора, СК формируется за счёт финансовых ресурсов, привлекаемых кредитными организациями у государства, юридических и физических лиц.

Выделяют два источника мобилизации финансовых ресурсов с последующим превращением их в СК:

Временно свободные денежные средства государства, юридических, физических лиц, на добровольной основе передаваемые финансовым посредникам для последующей капитализации и извлечения прибыли. Эти средства фиксировались на так называемых депозитных счетах в соответствующих кредитных организациях и обеспечивали своим первоначальным владельцам фиксированный доход в форме процента по этим вкладам. Этот источник не потерял своей актуальности и в современных условиях.

Средства, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов, основными из которых являются:

– амортизационные отчисления, находящиеся в АФ, поступающие в результате снашивания ОПФ и используемые для последующего финансирования восстановления физического и морального износа ОПФ;

– часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи изготовленных товаров и покупки сырья, материалов, выплаты заработной платы;

часть нераспределённой прибыли с момента её формирования до фактического использования.

Указанные средства аккумулируются на расчетных счетах юридических лиц в обслуживающих их кредитных организациях.

❑ Кредитные отношения в экономике базируются на определённой методологической основе, одним из элементов которой выступают принципы, которые строго соблюдаются при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались ещё на первом этапе развития кредита, в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательстве.

Возвратность кредита – принцип, выражающий необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заёмщиком. Этот принцип находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей её кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

Срочность кредита, т.е. необходимость возвращения кредита в точно определённый срок (а не в любое приемлемое для заёмщика время), зафиксированный в кредитном договоре или другом документе. Нарушение указанного условия является для кредитора основанием для применения к заёмщику экономических санкций в форме увеличения взимаемого процента, предъявления финансовых требований в судебном порядке (при дальнейшей отсрочке – в нашей стране свыше трех месяцев). Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Будучи распространены в XIX – начале XX в.в., в современных условиях они практически не применяются из-за сложностей, создаваемых в процессе кредитного планирования. В какой-то степени соблюдение данного принципа обеспечивается четко устанавливаемым в них временем, имеющемся в распоряжении заёмщика с момента получения им уведомления банка о возврате полученных ранее средств.

Платность кредита выражает необходимость не только прямого возврата заёмщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заёмщиком и кредитором. Практическое выражение данный принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

перераспределение части прибыли юридических и доходов физических лиц;

регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

обеспечивает на кризисных этапах развития экономики – антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) процента (r), определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов на специализированном рынке (рынке ссудных капиталов). Платность кредита стимулирует заёмщика к его наиболее продуктивному использованию. Эта стимулирующая функция кредита в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 – 5 % годовых) или на беспроцентной основе.

Цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

цикличности развития рыночной экономики (на стадии спада ссудный процент увеличивается, на подъёме – снижается);

темпов инфляционного процесса (которые на практике отстают от темпов роста процента);

эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

ситуации на международном кредитном рынке (например, политика удорожания кредита, проводившаяся в США в 80-х годах XX в., обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков, где произошел отток капитала);

динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент увеличивается);

динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заёмщиков;

сезонности производства (например, в России ставка ссудного процента повышается в августе сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

Обеспеченность кредита принцип, который выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заёмщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии (актуален в период общей экономической нестабильности).

Целевой характер кредита выражает необходимость целевого использования средств, полученных от кредитора; распространяется на большинство кредитных операций и находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заёмщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заёмщиков; его практическая реализация может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отраслей и сфер деятельности (например, малого бизнеса и пр.).

Место и роль кредита в экономической системе общества определяются выполняемыми им функциями, как общего, так и селективного характера; относящиеся к кредиту в целом как к характеристике экономической категории, они могут не всегда совпадать с функциями конкретных кредитных организаций, деятельность которых зачастую определяется текущими факторами конъюнктурного характера.

Перераспределительная функция кредита состоит в перераспределении через рынок ссудных капиталов временно свободных финансовых ресурсов из одних сфер хозяйственной деятельности в другие, обеспечивающие в частности, более высокую прибыль. Ориентируясь на дифференцированный её уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако бывает, что практическая реализация этой функции приводит к углублению диспропорций в структуре рынка. Например, в России при переходе к рыночной экономике, перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Отсюда одной из важнейших задач государственного регулирования кредитной системы – рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не с точки зрения текущей выгоды отдельных субъектов хозяйствования.

Экономия издержек обращения – вытекает из экономической сущности кредита, источником которого выступают финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капитала. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Поэтому широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемых практически всеми категориями заёмщиков, которые обеспечивают существенное ускорение оборачиваемости капитала, а, следовательно, и экономию общих издержек обращения.

Ускорение концентрации капитала выражается в том, что заёмные средства позволяют расширить масштабы производства и обеспечить дополнительную массу прибыли. Даже с учётом выделения части её для расчёта с кредитором, привлечение кредитных ресурсов более оправданно, чем ориентация исключительно на собственные средства.

Обслуживание товарооборота: реализация этой функции ускоряет товарное и денежное обращение, вытесняя из него наличные деньги и вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и, следовательно, обеспечивает замену наличных расчётов безналичными, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках (коммерческий кредит – наиболее активная роль).

Ускорение НТП, который является определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования в послевоенный период. Наглядно роль кредита в его ускорении проявляется в финансировании деятельности организаций, спецификой которых всегда является больший чем в других отраслях временной разрыв между первоначальным вложением капитала и реализацией готовой продукции, а также для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счёт целевых ссуд банка.

❑ Классификация кредита производится по нескольким базовым признакам, в том числе:

категории кредитора и заёмщика;

форма, в которой предоставляется ссуда;

на основе, которых выделяются шесть самостоятельных форм кредита, каждая из которых в свою очередь распадается на несколько разновидностей по более детализированным классификационным параметрам.

Итак, основные формы кредита:

коммерческий;

банковский;

потребительский;

государственный;

международный;

ростовщический.

Коммерческий и банковский кредит выступают двумя основными формами кредита. Коммерческий кредит это одна из первых форм кредитных отношений в экономике, породившая другие формы кредита и вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота. Банковский кредит, возникший на базе коммерческого кредита, одна из наиболее распространенных форм кредитных отношений в экономике. Сравнительный анализ этих форм кредита проведен в таблице 13.1.

Коммерческий кредит получил широкое распространение в зарубежной практике. Например, в Италии до 85% от суммы сделок в оптовой торговле осуществляются на условиях коммерческого кредита (средний срок около 60 дней, что существенно превышает срок фактической реализаций товаров непосредственным потребителям). В России на стадии перехода к рыночной экономике эта форма кредитования была ограничена сферой обращения, так как в других отраслях препятствовали объективные факторы: высокие темпы инфляции, кризис неплатежей, ненадёжность партнерских связей, недостатки конкретного права

В современных условиях на практике применяются три разновидности (формы) коммерческого кредита:

кредит с фиксированным сроком погашения;

кредит с возвратом лишь после фактической реализации заёмщиком поставленных в рассрочку товаров;

кредитование по открытому счёту, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Разновидности (формы) банковского кредита классифицируются по ряду базовых признаков:

■ Сроки погашения:

Онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора (в настоящее время практически не исполняется не только в России, но и в большинстве других

стран, так как требуют относительно стабильных условий на рынке СК и в экономике в целом).

Краткосрочные ссуды, предоставляемые на восполнение временного недостатка собственных оборотных средств у заёмщика; совокупность подобных операций образует автономный сегмент рынка ссудных капиталов – денежный рынок; средний срок погашения по этому виду кредита обычно не превышает шести месяцев; наиболее активно применяются краткосрочные ссуды на фондовом рынке в торговле и сфере услуг в режиме межбанковского кредитования.

В современных условиях в России краткосрочные кредиты доминируют на рынке СК и характеризуются следующими отличительными признаками: более короткими сроками (обычно, не более 1 месяца); ставкой процента, обратно пропорциональной сроку возврата ссуды; обслуживанием в основном сферы обращения, так как недоступны из-за цен для структур производственного характера.

Среднесрочные ссуды, предоставляемые на срок до 1 года (в отечественных условиях до 3-6 месяцев) на цели как производственного, так и чисто коммерческого характера; наиболее распространены в аграрном

Таблица 13.1.Сравнительный анализ коммерческого и банковского кредитов

|

Формы кредита

Признаки |

Коммерческий кредит

|

Банковский кредит

|

|

|

-кредит, предоставляемый одними юридическими лицами (предприятиями) другим в виде продажи товаров с отсрочкой платежа; -совокупность финансово-хозяйственных отношений между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа

|

-кредит, предоставляемый владельцами денежных средств и прежде всего специализированными кредитно-финансовыми организациями (банками) заёмщикам в виде денежных ссуд; -форма кредитных отношений объектом, которых выступает процесс передачи в ссуду непосредственно денежных средств |

|

Кредитор, т.е. кто предоставляет кредит |

-любыми юридическими лицами, связанными с производством или реализацией товаров и услуг. |

-исключительно специализированными кредитно-финансовыми организациями (банками), имеющими лицензию на осуществление подобных операций от ЦБ (раньше –банкир). |

|

Форма (объект) кредита, ссуды |

Товарная (товарный капитал). |

денежная (денежный капитал). |

|

Заёмщик |

Любые юридические лица, связанные с производством или реализацией продукции. |

Только юридические лица. |

|

Цель кредита |

Ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли. |

Получение прибыли по ссудам (займам, кредитам) |

|

Орудие кредита (инструмент кредитных отношений) |

Вексель, выражающий финансовые обязательства заёмщика по отношению к кредитору; в двух формах: простой вексель, содержащий прямое обязательство заёмщика на выплату установленной суммы непосредственно кредитору; переводной (тратта) письменный приказ заёмщику со стороны кредитора о выплате установленной суммы третьему лицу, либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита |

Кредитный договор или кредитное соглашение

|

|

Доход:его форма, величина |

В форме процента, входящего в цену товара и в сумму векселя; процент это средняя стоимость коммерческого кредита; всегда ниже средней ставки банковского процента. При юридическом оформлении сделки между кредитором и заёмщиком плата за этот процент включается в цену товара, а не определяется специально, напр. через финансовый процент от базовой суммы. |

В форме ссудного процента или банковского процента, ставка которого определяется по согласованию сторон с учетом средней её нормы на данный период и конкретных условий кредитования. |

|

Срок кредита |

Обычно краткосрочный |

Кратко-, средне- и долгосрочный. |

|

Границы и направления кредита.

|

Ограничен величиной резервных (свободных) капиталов, имеющихся у предпринимателей; обслуживает лишь обращение товаров.

|

Не ограничен размерами, направлением, сроками кредитных сделок; сфера его использования шире: не только сферы обращения, но и другие сферы, а также накопление капитала, превращая в капитал часть денежных доходов и сбережений всех слоёв общества. |

|

Специфика |

Ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающих в себя предприятия различной специализации и направлений деятельности. |

Носит двойственный характер: выступая, то как ссуда капитала, когда заёмщики используют его для увеличения объёма функционирующего капитала, то в виде ссуды денег – платёжных средств, необходимых для погашения долговых обязательств. |

Сущность

кредита

Сущность

кредитасекторе и кредитовании инновационных процессов со средними объёмами требуемых инвестиций.

Долгосрочные ссуды, используемые в инвестиционных целях; обслуживают движение основных средств; отличаются большими объемами передаваемых кредитных ресурсов; применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности; особое развитие получили в капитальном строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики; средний срок погашения – от 3 до 5 лет, но может достигать 25 и более лет, особенно при получении соответственных финансовых гарантий со стороны государства.

■ Способ погашения.

Ссуды, погашаемые единовременным взносом (платежом) со стороны заёмщика. Традиционная форма возврата краткосрочных ссуд, весьма функциональная со стороны юридического оформления, так как не требует использования механизма исчисления дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия (порядок) возврата определяются договором, в т.ч. в части антиинфляционной защиты интересов кредитора. Всегда используются при долгосрочных ссудах и, как правило, при среднесрочных.

■ Способ взимания ссудного процента.

Ссуды, процент по которым выплачивается в момент ее общего погашения. Традиционная форма оплаты краткосрочных ссуд для рыночной экономики, имеющая наиболее функциональный с позиции простоты расчёта характер.

Ссуды, процент по которым выплачивается равномерными взносами заёмщика в течение всего срока действия кредитного договора. Традиционная форма оплаты среднесрочных и долгосрочных ссуд, имеющая достаточно дифференцированный характер в зависимости от договорённости сторон (например, по долгосрочным ссудам выплата процента может начинаться как по завершению первого года пользования кредитом, так и спустя более продолжительный срок.)

Ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заёмщику. Для развитой рыночной экономики эта форма абсолютно нехарактерна и используется лишь ростовщическим капиталом; в России из-за нестабильности экономической ситуации активно применялись в период 1993 1995 г.г. многими российскими коммерческими банками, особенно по сверхкраткосрочным (до пяти рабочих дней) ссудам.

■ Наличие обеспечения

Доверительные ссуды, единственной формой обеспечения возврата которых является непосредственно кредитный договор. В ограниченном объёме применяются некоторыми зарубежными банками в процессе кредитования постоянных клиентов, пользующихся их полным доверием (подкреплённым возможностью непосредственно контролировать текущее состояние расчетного счета заёмщика), в исключительном порядке при средне- и долгосрочном кредитовании с обязательным страхованием выданной ссуды, обычно за счёт заёмщика. В отечественной практике применяются коммерческими банками лишь при кредитовании собственных учреждений.

Обеспеченные ссуды как основная разновидность современного банковского кредита, выражающая один из его базовых принципов. В роли обеспечения может выступить любое имущество, принадлежащее заёмщику на правах собственности (чаще всего – недвижимость или ценные бумаги); при нарушении заёмщиками своих обязательств это имущество переходит в собственность банка, который в процессе его реализации возмещает понесённые убытки; размер выдаваемой ссуды, как правило, меньше среднерыночной стоимости обеспечения и определяется соглашением сторон; в отечественных условиях основная проблема при оформлении обеспеченных кредитов – процедура оценки стоимости имущества из-за незавершенности процесса формирования ипотечного и фондового рынков.

Ссуды под финансовые гарантии третьих лиц, реальным выражением которых является юридически оформленное обязательство со стороны гаранта возместить фактически нанесённый банку ущерб при нарушении непосредственным заёмщиком условий кредитного договора; в роли финансового гаранта могут выступать юридические лица, пользующиеся достаточным доверием со стороны кредитора, а также органы государственной власти любого уровня; получили широкое распространение в долгосрочном кредитовании в развитой рыночной экономике; ограниченное применение в отечественной практике из-за недостаточного доверия со стороны кредитных организаций не только к юридическим лицам, но и к государственным органам (особенно муниципального и регионального уровней).

■ Целевое назначение.

Ссуды общего характера, используемые заёмщиком по своему усмотрению для удовлетворения любых потребностях в финансовых ресурсах; в современных условиях имеют ограниченное применение в сфере краткосрочного кредитования; при средне- и долгосрочном кредитовании практически не используются.

Целевые ссуды, предполагающие необходимость для заёмщика использовать выделенные банком ресурсы исключительно для решения задач, определённых условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т.п.). Нарушение указанных обязательств влечет за собою применение к заёмщику установленных договором санкций в форме достаточного отзыва кредита или увеличения процентной ставки.

■ Категории потенциальных заёмщиков.

Аграрные ссуды – одна из распространённых разновидностей кредитных операций, определивших появление специализированных кредитных организаций – агробанков; характерная их особенность – чётко выраженный сезонный характер, обусловленный спецификой сельскохозяйственного производства; в России осуществляются по линии государственного кредита из-за тяжёлого финансового состояния большинства заёмщиков – аграрных структур, плохо адаптируемых к требованиям рыночной экономики.

Коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг; имеют срочный характер, удовлетворяя потребности в заёмных ресурсах в части, не покрываемой коммерческим кредитом; составляют основной объем кредитных операций российских банков.

Ссуды посредникам на фондовой бирже, предоставляемые банками брокерским маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг; характерная особенность в зарубежной и российской практике – изначальная ориентированность на обслуживание не инвестиционных, а игровых (спекулятивных) операций.

Ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками; имеют очень широкое распространение в зарубежной практике (поэтому в некоторых источниках выделяются в качестве самостоятельной формы кредита). В отечественных условиях начали получать ограниченное распространение с 1994 года в связи с незавершенностью процесса приватизации и отсутствием законодательных актов, чётко определяющих права собственности на основные виды недвижимости (прежде всего – на землю).

Межбанковские ссуды – одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций; текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка (КБ) по остальным видам выдаваемых им ссуд; конкретная величина этой ставки прямо зависит от центрального банка, являющегося активным участником и прямым координатором рынка межбанковских кредитов; отсутствие эффективного планирования таких операций в августе 1995 года вызвало кризис межбанковских платежей, охвативших всю кредитную систему России.

Потребительский кредит целевая форма кредитования физических лиц (предоставляется частным лицам). В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров и услуг. Объектами его кредитования выступают товары длительного пользования (мебель, машины, телевизоры и т.п.); разнообразные услуги. В денежной форме предоставляется как банковская ссуда (в форме банковского кредита) кредитными организациями физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п.; в товарной (в форме коммерческого кредита) – продажа товаров с отсрочкой платежа через различные магазины. В ряде случаев банки заключают соглашения с магазинами, которые продают товары в кредит клиентам банков, при этом банки сразу выплачивают магазинам наличные деньги за проданные товары, а покупатели постепенно погашают ссуду банка. Максимальный срок потребительского кредита – 3 года. Разновидностью его являются долгосрочные (на очень длительный срок) ссуды частным лицам на приобретение или строительство жилищ. В России только получает распространение, ограниченно используется при кредитовании под залог недвижимости (чаще всего жилья). В зарубежной практике охватывает все слои трудоспособного населения, в основном через различные системы кредитных карточек.

Государственный кредит, основным признаком которого является непременное участие государства в лице органов исполнительной власти различных уровней.

Государство выступает в роли кредитора, когда через центральный банк производит кредитование конкретных отраслей и регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера; коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов;

Государство выступает в роли заёмщика (это основная форма государственного кредита) в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Государственный кредит эффективный инструмент централизованного кредитного регулирования экономики в условиях переходной экономики.

Международный кредит совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации (КФО). В отношениях с участием государства в целом и международных институтов всегда выступает в денежной форме, во внешнеторговой деятельности и в товарной форме (как разновидность коммерческого кредита импортеру). Классифицируется по нескольким базовым признакам:

по характеру кредитов – межгосударственный, частный;

по форме – государственный, банковский, коммерческий;

по месту в системе внешней торговли – кредитование экспорта или импорт;

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищённость в форме частного страхования и государственных гарантий.

Ростовщический кредит специфическая форма кредита, характерная для исторического прошлого зарубежных стран, но в современных условиях получила определённое развитие в России. Как совокупность кредитных отношений для большинства стран в настоящее время имеет нелегальный характер, т.е. прямо запрещенных действующим законодательством. На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка; характеризуется сверхвысокими ставками ссудного процента (до 120 180% по ссудам, выдаваемым в конвертируемой валюте) и криминальными методами взыскания с неплательщика; исчезает с рынка ссудных капиталов с развитием инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заёмщиков.

Основные понятия

Кредит

Ссудный капитал

Денежный капитал

Принципы кредита

Функции кредита

Формы кредита (коммерческий, банковский,

потребительский, государственный,

международный, ростовщический)

2 Кредитно-денежная система как совокупность кредитно-

финансовых институтов)

2.1 Институциональная структура кредитно-денежной системы

2.1.1 Банковская система: элементы и типы

Сущность и функции кредита в его различных формах реализуются через кредитно-денежную систему (КДС). С точки зрения институционального аспекта, КДС представляет собой совокупность кредитных институтов, создающих, аккумулирующих и предоставляющих денежные средства в ссуду фирмам, компаниям, отдельным лицам. В кредитной системе действуют две объективные взаимосвязанные тенденции:

тенденция к универсализации, т.е. расширения и сочетания функций КФИ, проявляющаяся в создании коммерческих банков, выполняющих различные финансовые операции;

тенденция к специализации, т.е. выделение особых видов КФИ со своими специфическими функциями (страховых, инвестиционных компаний, пенсионных фондов и т.п.).

Кредитный институт (банк) представляет собой юридическое лицо, которое для извлечения прибыли может осуществлять все или часть из следующих банковских операций:

привлечение денежных средств физических и юридических лиц во вклады;

размещение этих средств от своего имени и за свой счет;

предоставление юридическим и физическим лицам кредитов;

открытие и ведение банковских счетов физических и юридических лиц;

осуществление расчетов по поручению владельцев счетов;

инкассация денежных документов, средств и кассовое обслуживание;

операции банков с ценными бумагами;

привлечение и размещение драгоценных металлов;

выдача гарантий.

Банковское законодательство России различает банки как классические кредитные организации, которые, прежде всего, имеют право осуществлять операции по привлечению средств на депозиты и предоставлять денежные средства в кредит. Банки отличаются от небанковских кредитных организаций тем, что они в праве осуществлять классические банковские операции: пассивные (по привлечению средств) и активные (по выдачи кредитов). Посредством этих операций коммерческие банки могут создавать деньги, т.е. расширять денежное предложение, что отличает их от других финансовых учреждений. Банки занимаются также куплей и продажей ценных бумаг. Небанковские кредитные организации имеют права только на отдельные банковские операции. Кредитные организации могут также осуществлять различные виды сделок: факторинговые (скупка векселей у поставщиков товаров на внешнем рынке фирмойпосредником), трастовые (доверительные управление средствами какого-либо лица или фирмы со стороны фирмы посредника) и лизинговые операции (долгосрочная аренда элементов основного капитала при посредничестве лизинговой компании, которая приобретает какой-либо товар и сдает в аренду), выдавать поручительства, сдавать в аренду сейфы, консультировать и заниматься иной деятельностью, кроме производственной, торговой, страховой.

Для решения совместных задач, не преследующих цели извлечения прибыли, кредитной организации могут образовывать союзы и ассоциации, а для совместного осуществления банковских операций – группы и холдинги. Кредитные организации осуществляют свою деятельность на основании действующего законодательства, своего устава и полученной лицензии, формируют свой уставной капитал не ниже определенного уровня.

КДС отдельных стран при всем их разнообразии имеют общие черты. Они складываются из банковской системы и совокупности так называемых «небанковских банков», т. е. небанковских (специализированных) кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их на условиях срочности, платности и возвратности. В мировой практике небанковские кредитно-финансовые учреждения представлены инвестиционными фондами, инвестиционными и страховыми компаниями, негосударственными пенсионными фондами, сберегательными кассами, ломбардами. Эти институты, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками.

Специализированные кредитно-финансовые институты включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров, а ипотечные банки и компании — на предоставлении долгосрочных ссуд под залог недвижимости (земли и строений).

Специализированные кредитные организации возникли в XIX в. и длительное время играли в денежно-кредитной сфере подчиненную роль, уступая коммерческим банкам. Однако их роль резко возросла в странах с рыночной экономикой после второй мировой войны. Это произошло, с одной стороны, из-за усиления значения операций, на которых специализировались эти институты, а с другой — из-за проникновения этих финансово усилившихся специализированных институтов в сферу действия коммерческих банков. Примером могут быть пенсионные фонды, капиталы которых сильно возросли в последние десятилетия и которые являются на Западе одними из крупнейших покупателей ценных бумаг.

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая на этом доход. Они не имеют права принимать депозиты и привлекают капиталы, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства. В России они немногочисленны.

Важное место в кредитной системе занимает обширная группа сберегательных учреждений. Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал.

Существуют разные типы сберегательных учреждений: сберегательные банки и кассы, взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США), доверительно-сберегательные банки (в Великобритании), ссудо-сберегательные ассоциации (США), кредитные кооперативы (союзы, ассоциации). В России среди сберегательных учреждений доминирует Сбербанк РФ (имеет 42 тыс. отделений).

Для страховых компаний характерна специфическая форма привлечения средств — продажа страховых полисов. Полученные доходы они вкладывают прежде всего в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству. В России осенью 1993 г, насчитывалось более 1,3 тыс. организаций, получивших лицензию на право ведения страховой деятельности. В 1994 г. ожидается их рост в 3—3,5 раза.

Пенсионные фонды различаются по организации и управлению, по структуре активов. Так, имеются застрахованные фонды (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности — банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и т.д.

Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для покупки ценных бумаг различных отраслей хозяйства. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний, так как благодаря значительной диверсификации (вложение средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потери сбережений из-за банкротств фирм, в чьи акции вложен капитал. Инвестиционные чековые фонды в России являлись, в сущности, тоже инвестиционными компаниями.

Участие в кредитной системе различных кредитно-финансовых институтов и рост заинтересованности в ее обслуживании расширили и финансовые возможности индивидуальных клиентов и мелких фирм. Владелец даже мелкой фирмы получает большой выбор источников кредитования. Однако, несмотря на общие функции, выполняемые банками и другими финансовыми институтами, ядром КДС государства остается банковская система.

В истории развития банковских систем различных стран известно несколько их видов:

двухуровневая банковская система (ЦБ и система коммерческих банков), что принято в РФ;

централизованная монобанковская система;

уникальная банковская система, представленная опытом развития банков в США.

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы.

Первый уровень банковской системы образует ЦБ страны. ЦБ, будучи «банками банков», являются, как правило, государственными учреждениями и центрами КДС, занимая в ней особое место. ЦБ (как и в России) выполняет следующие функции:

осуществляет эмиссию национальных денежных знаков, организует их обращение и изъятие из обращения, определяет стандарты и порядок ведения расчетов и платежей;

хранит золотовалютные резервы страны и обязательные резервы коммерческих банков;

проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнение финансового законодательства;

предоставляет кредиты коммерческим банкам;

управляет счетами правительства, осуществляет зарубежные финансовые операции;

от имени правительства осуществляет регулирование банковской деятельности с помощью экономических нормативов, определяющих параметры ликвидности, рентабельности, прибыльности, надежности коммерческих банков.

Он является обычно кредитором последней инстанции для коммерческих банков, а также финансовым агентом правительства. ЦБ может выступать как продавец и покупатель на международных денежных рынках и координировать зарубежную деятельность частных банков.

Во всех странах ЦБ формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков.

Предложение денег в экономике изменяется в результате операций ЦБ, коммерческих банков и решений небанковского сектора. ЦБ контролирует предложение денег путем воздействия на денежную базу, а также на мультипликатор. Фактический объем предложения денег складывается в результате операций коммерческих банков по приему вкладов и выдаче ссуд

В большинстве стран с рыночной экономикой и двухуровневой банковской системой функции Центральных банков в основном совпадают, но есть и отличия. Так, например, во главе банковской системы Франции, которая, характеризуется жестким банковским надзором и кредитным контролем, а также преобладанием государственных кредитных институтов, стоит Министерство финансов Франции. ЦБ Франции – Банк Франции, наряду, с двумя другими институтами (Национальный кредитный Совет и Комиссия по банковскому контролю), которые осуществляют контроль за деятельностью коммерческих банков, также находятся под руководством Министерства финансов.

В США, в отличие от других стран, действует своеобразная двухуровневая банковская система. ЦБ представляет децентрализованная Федеральная Резервная Система (ФРС США). Ее возглавляют 12 федеральных резервных банков в различных регионах страны, задачей которых является контроль за деятельностью банков – членов ФРС и определение кардинальных направлений денежно-кредитной политики США. Членами ФРС являются 40 процентов всех коммерческих банков. Остальные коммерческие банки работают «на свой страх и риск».

2.1.2 Коммерческий банк и его операции

Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Функция коммерческих банков состоит, прежде всего: а) в аккумулировании бессрочных депозитов (ведение текущих счетов) и оплате чеков, выписанных на эти банки; б) в предоставлении кредитов предпринимателям. Однако коммерческие банки часто называются финансовыми универмагами или супермаркетами кредита. Ведь эти кредитные учреждения осуществляют также расчеты и организуют платежный оборот в масштабах всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя).

На рубеже 80—90-х гг. проявилась тенденция внедрения коммерческих банков в различных странах в страховой бизнес. В результате клиенты коммерческих банков могут пользоваться услугами самого широкого диапазона. Очевидно, данное направление универсализации коммерческих банков будет развиваться и в ближайшие годы.

Банк, действующий, в условиях рынка, по внутренней логике той экономической системы, в которой он функционирует, является по сути своей коммерческим предприятием. Свою работу он строит на основе рентабельности извлечения дохода от каждой операции с учетом действия факторов риска. Банк можно рассматривать как коммерческое предприятие занимающиеся куплей-продажей денег и расчетно-платежными операциями. Если это коммерческое предприятие, то главное в его деятельности получение прибыли, реализация экономического интереса.

Деятельность коммерческого банка строится на некоторых важных принципах, которые определяют его специфику.

Принцип самоокупаемости и прибыльности, как уже было отмечено, определяет существо деятельности банка как агента рыночных отношений. Это понятно: банк как коммерческое предприятие должен быть самоокупаем и приносить некоторый доход.

Принцип партнерства и забота о клиенте характеризует банк несколько иначе; уже не как коммерческое предприятие. Банк сотрудничает с себе подобными и поэтому должен уважать своих партнеров, те «правила игры», которые действуют в банковской системе. Для каждого банка успех его работы обеспечивает взаимодействие с клиентами. Поэтому так важна забота о клиенте, уважительное к нему отношение, ибо клиент для банка это капитальная база деятельности.

Принцип взаимного сотрудничества и уважения, общих правил очень важен в том смысле, что банки обеспечивают свой коммерческий успех только при соблюдении общих правил; действующих в банковской системе. Ведь, если один банк будет «расталкивать локтями» другие банки то такое поведение приведет к краху, как данный банк, так и всю банковскую систему.

Банк следует рассматривать с точки зрения микроэкономики как рыночного агента, действующего, прежде всего с точки зрения своих интересов. С макроэкономической точки зрения банк это частица общественного механизма распределения денежных средств, которая должна действовать в четком взаимодействии с другими банками, подчиняясь единым правилам и требованиям.

Поэтому достижение необходимого уровня рентабельности должно сочетаться с требованиями поддержания ликвидности и платежеспособности. Банк, предоставляющий слишком много ссуд, например, может оказаться неплатежеспособным. Ликвидность данного банка оказывается под угрозой. С точки зрения поддержания определенного уровня ликвидности банка, важно также при выдаче ссуд с высоким уровнем риска одновременно увеличивать долю собственных средств в общем, объеме ресурсов и т.п.

Логично предположить, что банки могут отдавать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент». Однако банковский опыт показывает, что банки не только могут предоставить кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее, для обеспечения собственной безопасности банки должны оставить определенную фиксированную часть средств незадействованной. Отношение между размером обязательных резервов, которые должны иметь коммерческие банки и обязательствами по вкладам называется «нормой обязательных резервов». Эта норма устанавливается Центральным банком страны.

В условиях рынка коммерческий банк является не только одним из видов коммерческих предприятий, но и выполняет важную роль финансового посредника в следующих областях:

в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности и возвратности;

при осуществлении платежей между хозяйствующими субъектами, когда особенно важна ответственность банков за своевременное и полное выполнение платежных поручений своих клиентов;

при совершении операций с ценными бумагами, когда банк выступает в качестве инвестиционного брокера, инвестиционного консультанта, инвестиционной компании или фонда.

Классическими операциями для банка являются: осуществление денежных расчетов; пассивные и активные операции. Денежные расчеты в рамках национальной экономики могут иметь наличную и безналичную форму.

При безналичной форме расчетов проводятся записи по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Естественно, что широкому распространению такой формы денежных расчетов может способствовать только разветвленная сеть банков, Государство обычно заинтересовано в организации и развитии безналичной формы расчетов; поскольку последняя приводит к существенной экономии издержек обращения и облегчает изучение и регулирование макроэкономических процессов.

Безналичные расчеты осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств после представления соответствующих документов. Банковские счета могут быть следующих видов: расчетные счета (расчетные субсчета), текущие, депозитные, валютные.

Расчетные счета открываются всеми фирмами, независимо от формы организационно-правовой деятельности, действующими на принципах коммерческого расчета и имеющими статус юридического лица.

Текущие счета открываются обычно организациям и учреждениям, не занимающимся коммерческой деятельностью, либо нехозрасчетным подразделениям фирмы.

Депозитные счета открываются для хранения в течение определенного времени части средств предприятия.

Валютные счета служат базой для проведения безналичных расчетов в различной форме с инвалютой.

Традиционно банк рассматривается как учреждение, которое принимает вклады и выдает ссуды. Эти операции относятся либо к пассивным, либо к активным.

Пассивные операции банка — это операции по мобилизации средств. Средства, полученные в результате пассивных операций, являются основой дальнейшей банковской деятельности.

Активные операции банков — это операции по размещению средств, предоставленных клиентам в кредит. Результатом проведения пассивных операций банка является формирование банковских ресурсов, которые отражаются в пассиве баланса банка. Источниками банковских ресурсов, могут быть собственные, заемные и привлеченные средства. Основным источником формирования банковских ресурсов являются вклады клиентов (привлеченные средства).

Вклады клиентов или депозиты могут быть: бессрочные (до востребования), срочные (обязательства, имеющие определенный срок), условные (средства могут, изъяты при наступлении заранее оговоренных условий).

Средства, хранящиеся на счетах до востребования, предназначаются для осуществления текущих платежей. По этим счетам банки выплачивают крайне низкие проценты или не выплачивают проценты вообще. Это связано с тем, что депозиты до востребования практически не оставляют банкам возможности рефинансирования средств и использования их в течение дли тельного времени, а такжё с тем, что банки берут на себя работу по ведению расчетно-кассового обслуживания клиентов.

Другой вид депозита — срочные вклады, т.е. привлекаемые банком на определенный срок. По этим вкладам выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные вклады помещаются средства целевого назначения, например суммы, предназначенные для покупки оборудования через шесть месяцев.

Промежуточное положение между срочными и бессрочными депозитами занимает сберегательный вклад, открываемый с целью накопления или сохранения денежных сбережений (обычно это операции с населением).

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты. Под сертификатом понимается письменное свидетельство банка-эмитента (банка, выпустившего этот сертификат) о вкладе денежных средств. Сертификат удостоверяет право вкладчика или его правопреемника на получение по истечении определенного срока суммы вклада с процентами. Депозитный сертификат выдается только юридическим лицам, сберегательный - только физическим, проживающим на территории России. Это та самая сберкнижка, которая была у нас раньше.

К пассивным операциям коммерческого банка относятся кредиты, полученные от других банков, за счет которых образуются заемные кредитные ресурсы коммерческого банка. Объектами межбанковского кредита (МБК) являются свободные кредитные ресурсы устойчивых в финансовом отношении банков. Чтобы эти ресурсы приносили доход; банки размещают в других банках-заёмщиках. Сроки возвращения кредитных ресурсов колеблются от одного месяца до нескольких лет.

Источником кредитных ресурсов коммерческого банка могут быть и кредиты Центрального банка как кредитора «в последней инстанции» Где банк можёт проводить по отношению к коммерческим банкам либо политику кредитной экспансии (направленную на расширение, кредитных вложений), либо политику кредитной рестрикции (направленную на сокращение кредитных вложений).

Банковские активы состоят из капитальных и текущих статей. Капитальные статьи активов — это земля, здания, принадлежащие банку; текущие — денежная наличность банков, учтенные векселя и другие краткосрочные обязательства, ссуды и инвестиции.

До 80% банковских активов приходится на учетно-ссудные или активные кредитные операции и операции с ценными бумагами.

Ссудные операции — кредитование предприятий и населения — относятся к традиционным видам банковских услуг. Не случайно банк называют кредитным предприятием». Наибольшая часть активов банков по-прежнему помещена в кредитные операции.

Классификация банковских кредитов осуществляется по нескольким критериям: в зависимости от получателя, целей, сроков, обеспеченности и т.д.

Ссудные операции являются наиболее доходной статьей банковского бизнеса, но в каждой кредитной сделке для кредитора присутствует элемент риска: возможность невозврата ссуды неуплаты процентов, нарушение сроков возврата кредита.

Наличие такого риска, его зависимость от различных факторов, связанных с деятельностью заемщика, предполагает осуществление банком обоснованной оценки кредитоспособности заемщика.

Традиционное представление о банке сводится к тому, что банк рассматривается как кредитный и расчетно-кассовый институт. Выполняя эти традиционные функции, банковская система опосредует процесс создания денег, эмитируя в процессе своей деятельности платежные средства.

Рассмотрим более подробно этот процесс, предполагая, что коммерческий банк получил депозиты путем вложения в наличных денег. Именно такой вид вклада способствует уличению совокупных резервов и общего количества депозитов всей банковской системы.

Предположим, что одна из, фирм продала свои товары правительству, получив в оплату за них 100 ден. единиц. Фирма положила эти 100 ден. единиц в банк «А». Тогда при норме обязательного банковского резерва, например, в 20% банк может выдать ссуду другой фирме в размере избыточного резерва (избыточные резервы равны фактическим резервам минус обязательные резервы), т.е. на 80 ден. единиц. Одновременно с выдачей ссуды происходит образование нового депозита в банке, обслуживающем заемщика, и, соответственно, в рамках всей банковской системы. При этом количество денег в обращении увеличилось на 80 ден. единиц. Заемщик, получив 80 ден. единиц, покупает необходимые товары у третьей фирмы, которая кладет эти деньги на депозит в обслуживающем ее банке. Последний при норме обязательного резерва в 20% предоставит кредит четвертой фирме в размере избыточного резерва, т.е. в 64 ден. единицы (80 — 80 ∙ 20: 100). При этом количество денег в обращении увеличится еще на 64 ден. единицы.

Суммируя названные выше перемещения, получим:

|

Вклады ден. ед. |

Резервы, ден. ед. |

Ссуды, ден. ед. |

Добавлено в денежное предложение, ден. ед. |

|

100 |

20 16 |

80 64 |

80 64 Всего: 100+80 + 64 = 244 |

Но процесс создания банками денег на этом не заканчивается. Он будет продолжаться до тех пор, пока сумма потенциального кредита не приблизится к нулю.

Формализация описанного выше примера выглядит следующим образом: банк «А» привлек депозит в размер D1 при норме обязательного резерва r и предоставил кредит в сумме:

К1 = (D1 – D1 ∙ r : 100) = D1 (1 r : 100).

Появление нового депозита — D2 = К1 — в банковской системе предоставляет возможность выдать новый кредит на сумму:

K2= (D2 – D2 ∙ r : 100) = D1 (D1∙ r : 100)

– [(D1 – D1 ∙ r : 100) - (D1 – D1 ∙ r : 100)] =

= D1 (1– r : 100)-[D1 ∙ (l – r : 100) ∙ r : 100].

Затем появляется новый депозит: D3 = К2 и т.д. Общая сумма кредитно-денежной эмиссии Md будет выглядеть следующим образом:

Md = D1 + D1 (1 – r : 100) + [D1 (1 – r : 100) – D1 (1 – r: 100) ∙ r : 100] + … + n раз

Или иначе:

Md = D1 + D1 (1 – r : 100)+ D1 (1 –r : 100)2+ D1 (1 – r : 100)3 + D1 + D1 (1 – r : 100)n.

Применив формулу суммы бесконечной геометрической прогрессии при знаменателе меньше единицы, получим сумму кредитно-денежной эмиссии банковской системы выраженную следующим образом:

Md = D1 : [1 (1 r: 100)] D1 ∙ 100 / r,

если r выражен в процентах.

Таким образом, первоначальное внесение денег в банковскую систему в размере D1 вызвало мультипликативный эффект.

Банковский (депозитный) мультипликатор (mb) равен:

mb = 1: r ∙100,

если г выражен в процентах.

В нашем числовом примере при r = 20 % mb = 1: 20 ∙ 100 = 5. Таким образом, первоначальный вклад в 100 ден. единиц может увеличить количество денег в обращении до 500 ден. единиц.

Описанный выше процесс создания денег банковской системой следует рассматривать, конечно, как идеальную, абстрактную схему, действующую при условии, что все фирмы все полученные деньги относят в банк, никто не изымает свои вклады, а банки строго придерживаются обязательного резервирования.

Следует также заметить, что банковский мультипликатор, как и любой мультипликатор в экономике, работает как на увеличение, так и на уменьшение. Предположим, что фирма изымает деньги для покупки товара за границей. Изъятие 100 ден. ед. (изъятие депозиты из банковской сферы) в нашем примере приведет к обратному мультипликативному уменьшению безналичных денежных средств, эмитированных банковской системой, в размере 500 ден. единиц.

Значительная доля современных операций банка относится к комиссионно-посредническим операциям, по которым банки получают доход не в виде процентов, а в виде комиссионных платежей. Традиционное представление о банке сводится к тому, что банк рассматривается как кредитный и расчетно-кассовый институт. Однако, данное представление является сегодня крайне односторонним и не соответствует современным реалиям. Необходимо отметить, что в деятельности многих банков доля кредитных операций является невысокой. Это объясняется высокими рисками, сопровождающими кредитную организацию в ее классическом виде. Поэтому многие банки стремятся большинство операций «вывести за баланс», чтобы они не влияли негативно на общие показатели банка. Гораздо проще получать доходы от посреднических операций, чем рисковать капиталом банка.

Сегодня подавляющая доля предпринимателей хочет видеть банк не столько кредитным учреждением, сколько и информационно-консультативным центром, ориентирующим клиентуру в тенденциях рыночной конъюнктуры и научно-технического прогресса, что привело к развитию довольно большего числа банковских операций, не посредственно не связанных с традиционными активными и пассивными операциями. Более 200 наименований банковских операций и услуг – это реальность конца 90-х годов, будущий диапазон станет горазда шире.

Особую группу операций составляют финансовые и биржевые услуги. Это управление пакетами акций, консультации, бюджетное и налоговое планирование, помощь в слиянии и т.п. Преобладающими являются так называемые «трастовые операции» (операции по доверительному управлению имуществом и фондовыми ценностями). Фирма заключает с банком трастовое соглашение, в соответствии с которым, банк обязуется управлять доверенными ему средствами разумно и с прибылью для владельцев и получает за это определенную плату. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.).

Важнейшими посредническими операциями банков являются инкассовые, аккредитивные, переводные и торгово-комиссионные.

Инкассовые операции представляют собой операции, при посредстве которых банк по поручению своего клиента получает деньги по денежным и товарно-расчетным документам. На инкассо принимаются чеки, векселя, ценные бумаги, иностранная валюта и т.д. Совершая инкассовую операцию, банк взимает комиссию, размер которой зависит от вида операции.

Аккредитив — это поручение о выплате определенной суммы лицу или компании при выполнении указанных в аккредитивном письме условий. В подобной операции участвуют: клиент, дающий поручение об открытии аккредитива; банк, открывающий аккредитив; банк, в котором открыт аккредитив и который следит за выполнением его условий; лицо, в пользу которого открыт аккредитив (бенефициар, или получатель).

Различают денежные и товарные аккредитивы. Денежный аккредитив — это именной документ, выдаваемый банком лицу, внесшему определенную сумму и желающему получить эту сумму в другом городе данной страны или за границей. Товарный аккредитив применяется для расчетов между поставщиком и покупателем товара в оптовом обороте.

Переводные операции заключаются в перечислении внесенных в банк денег получателю, находящемуся в другом месте. Они осуществляются путем посылки банковского чека или перевода банку-корреспонденту.

В последние годы все большую популярность среди промышленных компаний получает лизинг, т.е. приобретение дорогостоящих машин и оборудования и сдача их в аренду. Обычно банк или подчиненная ему лизинговая компания покупает за полную стоимость машины и оборудование (чаще всего станки, самолеты, грузовые суда, ЭВМ, автомашины) и предоставляет их в пользование арендатору. Последний периодически (раз в месяц, квартал) уплачивает взносы, за счет которых происходит погашение стоимости оборудования и обеспечивается прибыль учреждения, кредитующего сделку.

Современный банк выполняет до 100 видов операций и услуг. Все они связаны между собой. Прежде всего, существует зависимость между активными и пассивными операциями. Банки оперируют преимущественно чужим капиталом, поэтому масштабы кредитования и инвестирования банковских средств во многом зависят от способностей кредитного учреждения привлечь свободный денежный капитал и сбережения. В то же время с развитием банковской системы зависимость активных операций от пассивных ослабевает.

Помимо общей связи активов и пассивов имеется зависимость между отдельными видами операций. Банковская клиентура, особенно промышленные предприятия и крупные индивидуальные заемщики и вкладчики, как правило, заинтересованы в получении от банка различных услуг. Острейшая конкуренция на рынке ссудных капиталов заставляет банки вводить новые формы обслуживания, предоставлять сопутствующие и дополняющие, подчас бесплатные услуги. Так, открытие текущего счета обычно сопровождается выполнением разнообразных операций по расчетам и безналичному переводу средств, выдаче краткосрочных кредитов (например, в форме овердрафта), использованию кредитных карточек, автоматов для получения или взноса денег в нерабочие часы, уличных автоматов и т.д.

Регулярные кредитные связи между банком и заемщиком (например, крупной компанией) побуждают банк инвестировать капитал клиента в ценные бумаги, выполнять для него комиссионные и посреднические операции, принимать его имущество в управление на доверительной основе, осуществлять расчеты в своем электронно-вычислительном центре и т.д. Предоставление дополнительных услуг привлекает к банку и мелких вкладчиков, которые обычно пользуются преимущественным правом получения или пролонгации кредита в данном банке.

2.1.3 Современная банковская система РФ

История развития банковского дела знает и такой тип банковской системы, как централизованная монобанковская. По этому типу была построена банковская система СССР и других социалистических стран.

Курс на развитие рыночных отношений потребовал создания качественно новой системы банков. Первый шаг к этому был сделан еще в середине 80-х годов, когда началось проведение банковской реформы, в результате которой были организованы крупные отраслевые специализированные банки: Госбанк СССР, Промстройбанк, Агропромбанк, Жилсоцбанк, Сбербанк и Внешэкономбанк. Однако реально такая реформа привела к тому, что монополия трех государственных банков была заменена монополией реорганизованных специализированных банков.

Первые коммерческие банки были созданы в августе 1988 г. После принятия закона СССР «О кооперации» в 1988 г. объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г.- было создано 25 кооперативных банков. В апреле 1989 г. было разрешено создание акционерных коммерческих банков и коммерческих банков на паевых началах.

Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операций и возможность привлечения клиентов на договорной основе.

В конце 1990 г. были приняты федеральные законы «О Центральном банке Российской-Федерации (Банке России)» и «О банках и банковской деятельности». С принятием этих законов начался более интенсивный процесс организации новых коммерческих банков.

Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих; банков была названа «реформой банковской системы с начала 90-тодов». И если на начало 1990 г. Было около 200 коммерческих банков, то к началу 1995 г. — уже 2,5:тысячи коммерческих банков. Для сравнения: в США чтобы создать 1 тысячу - банков, потребовалось около 80 лет (1781 – 1860).

Современная банковская система России представлена двумя уровнями. В юридическом плане она базируется на ряде законов, принятых в начале- середине 90-х г.г. при переходе к рыночной экономике, которые кардинально преобразили существовавшую тогда кредитно-банковскую систему страны. Они создали твердую правовую основу для функционирования двухуровневой банковской системы рыночного типа.

Согласно законодательству, в России стало возможным создание банка на основе любой формы собственности, что и обеспечило ликвидацию государственной монополии на банковскую деятельность.

В соответствии с данными законами, кредитная организация - это юридическое лицо, которое имеет целью извлечение прибыли и на основе лицензии Банка России имеет право осуществлять банковские операции. Состав банковских операций также предусмотрен в Законе «О банках и банковской деятельности».

Кредитные организации делятся на банки и небанковские кредитные организации.

Банк - это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции:

привлечение во вклады денежных средств юридических и физических лиц;

кредитование юридических и физических лиц от своего имени и за свой счет на условиях возвратности, срочности) платности;

открытие и ведение банковских счетов физических и юридических лиц;

-покупка у юридичёских и физических лиц и продажа им иностранной валюты (наличной и на счетах);

привлечение и размещение драгоценных металлов во вклады;

финансирование капитальных вложений по поручению владельцев или распорядителей депозитов.

Четкое определение банка, прежде всего, характеризуется тем, что банк в совокупности осуществляет 3 типа важнейших операций: депозитная, кредитная, расчётные.

Небанковская кредитная организация — это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимое сочетание банковских операций для небанковских кредитных организаций устанавливается Банком России.

Кредитные организации небанковского типа составляют важную часть денежно-кредитной инфраструктуры. Они имеют собственные цели и задачи функционирования. В макроэкономическом смысле небанковские организации, наряду с банками, призваны способствовать перетеканию финансовых средств из сбережений граждан и юридических лиц в инвестиции. Отметим следующие формы небанковских кредитных организаций:

банковские союзы, консорциумы, кредитные союзы, общества взаимного кредита. Задачами указанных организаций являются концентрация денежных ресурсов на какие-либо определенные цели, размещение полученных ресурсов среди конкретного круга пайщиков, участников. Если банки кредитуют практически любого платежеспособного клиента, то небанковские организации кредитуют только участников данного союза или пула. В этом состоит основное различие их деятельности по сравнению с деятельностью банка;

инвестиционные фонды, пенсионные фонды, кредитно-потребительские кооперативы. Эти организации призваны аккумулировать свободные денежные средства граждан и инвестировать их в развитие экономики. К сожалению, опыт России в части создания инвестиционных фондов и негосударственных пенсионных фондов, в основном, негативный. Однако это не значит; что указанные учреждения неэффективны. Опыт развитых стран, особенно опыт США, показывает сколь эффективно, и надежно могут функционировать инвестиционные и пенсионные фонды. В США именно эти организации являются основными аккумуляторами денежных ресурсов, предназначенных на цели инвестирования;

3) расчетно-клиринговые центры, трастовые компании» лизинговые фирмы и др. Речь здесь идет об узко профессиональной специализации в осуществлении одной-двух операций. Их деятельность в полной мере отвечает задачам деятельности разделенных элементов денежно-кредитной инфраструктуры.

Особую роль, в двухуровневой банковской-системе занимают Центральный банк. Он занимает верхний уровень системы и призван осуществлять регулирование и надзор за всеми участниками национальной банковской системы. Эти функции выполняются им от имени, государства. Но сам Центральный банк является независимым учреждением от деятельности государственных органов власти. Законодательство Российской Федерации гарантирует, независимость Банка России.

Сам Банк России, по закону, независим от распорядительных и исполнительных органов государственной власти, по дот четен законодательной власти. В своей деятельности он руководствуется лишь Законами Российской Федерации и своим» Уставом, является юридическим лицом, осуществляющим свои расходы за счет собственных доходов, и не отвечает по обязательствам Правительства, как и Правительство по обязательствам Банка России.

Он является не структурным подразделением Правительства Российской федерации, а банковским учреждением» на деленным специальной компетенцией, поскольку осуществляемое Банком России управление кредитно-банковской системой представляет собой, форму выражения самоуправления, саморегуляции этой системы. Таким образом, в кредитно-банковской системе Центральный банк есть тот элемент, который контролирует и регулирует деятельность остальных элементов, регулирование посредством контроля и надзора «есть одна и форм и методов управления.

Что же касается коммерческих банков и кредитных учреждений, они формируют низший уровень банковской, системы являясь сердцевиной самой системы.

По видам собственности выделяются государственные, частные и смешанные банки.

В зависимости от организационно-правовой формы деятельности коммерческие банки бывают акционерными обществами, обществами с ограниченной ответственностью, коммандитными обществами, обществами со смешанным (иностранным) капиталом.

По территории деятельности банки делятся на республиканские и региональные, межрегиональные, местные, национальные, «заграничные.

По степени независимости различают самостоятельные, дочерние, сателлиты (полностью зависимые), банки-агенты, связанные (участвующие капитале друг друга) банки, банки-консорциумы.

По наличию филиалов: с филиалами и бесфилиальные.

По степени диверсификации капитала: однопрофильные (занимающиеся только банковскими операциями) и многопрофильные (участвующие, в капиталах небанковских предприятий, организаций).

По видам осуществляемых операций различаются:

собственно депозитные банки, занимающиеся «приемом депозитов и выдачей краткосрочных кредитов;

инвестиционные банки, кроме депозитных операций, они занимаются размещением собственных и заемных средств в ценные бумаги, выступают посредниками между предпринимателями, нуждающимися в средствах для средне- и долгосрочных вложений, и вкладчиками средств на длительный срок;

ипотечные банки — подобно другим банкам, аккумулируют средства юридических и физических лиц путем выпуска акций и облигаций, но особенность этих банков в том, что они обеспечиваются недвижимостью, внесенной в банк в качестве уставного капитала и залога, что является одним из испытанных механизмов принятой в мире системы обеспечения гарантий возвратности кредита;

сберегательные;

универсальные.

Для российской банковской системы характерна в большей степени универсальность банков с точки зрения выполнения операций. Пока с большим трудом намечается линия на функциональную специализацию: формирование отдельных специализированных сегментов российской банковской системы еще впереди.

Основные понятия

Кредитно-денежная система (КДС)

Кредитно-финансовые институты (КФИ)

Тенденция к универсализации

Тенденция к специализации

Центральные банки (ЦБ)

Коммерческие банки (КБ)

Специализированные кредитно-финансовые институты

Типы банковских систем (двухуровневая, централизованная монобанковская, уникальная)

Принципы деятельности КБ

Банковские операции (пассивные, активные, банковские услуги)

Депозиты

Норма банковского резерва

Банковский (депозитный) мультипликатор

Посреднические операции банков (инкассовые, аккредитивные, переводные)

Банковские услуги (факторинговые, трастовые, лизинговые)

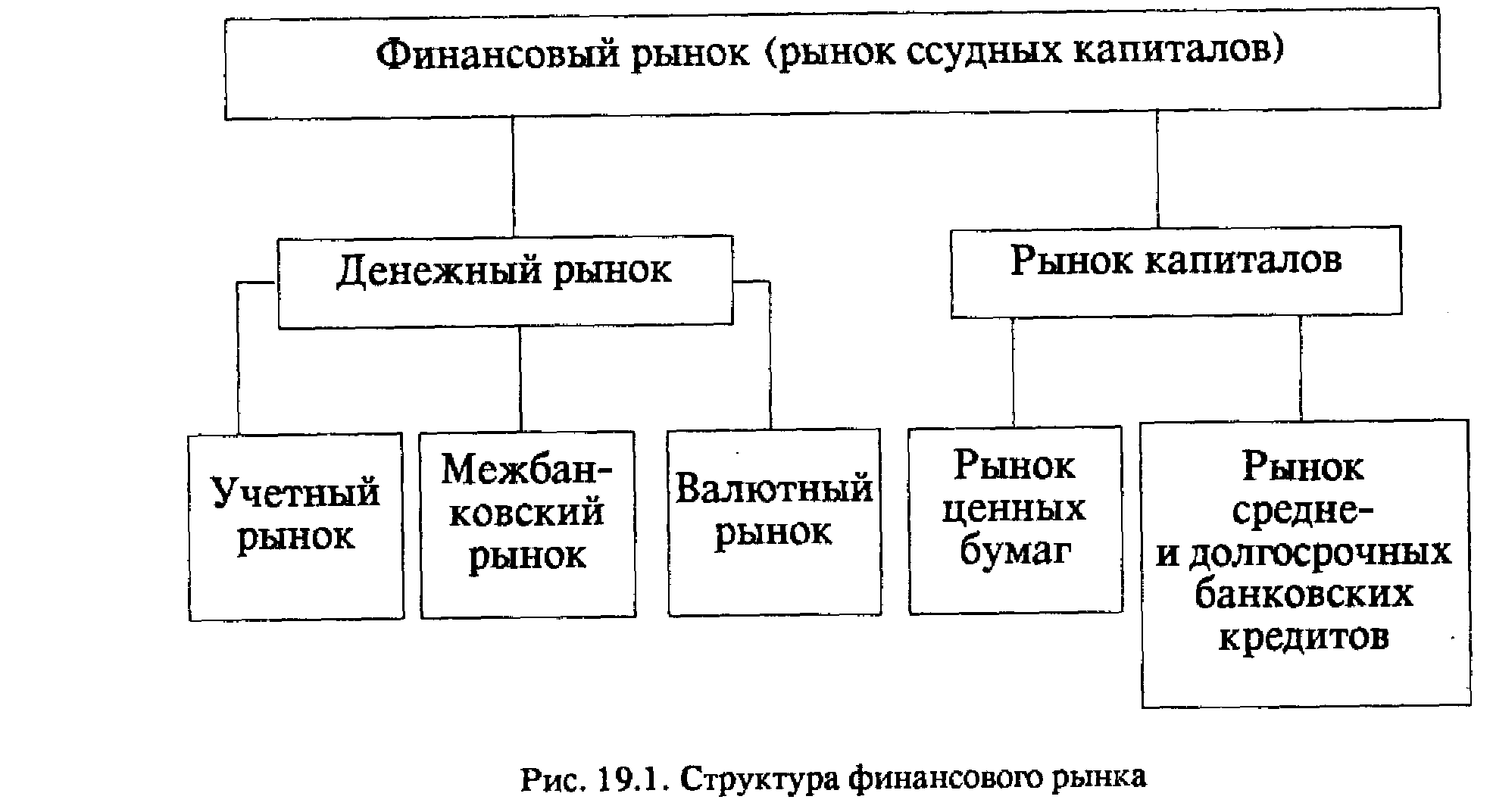

2.2 Финансовый рынок и его структура.

Финансовый рынок (рынок ссудных капиталов) — это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитно-финансовых институтов, направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция финансового рынка (рынка ссудных капиталов) состоит в трансформации бездействующих денежных средств в ссудный капитал.

Финансовый рынок разделяется на денежный рынок и рынок капиталов (рис. 13.8). Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь денежный рынок подразделяется обычно на учетный, межбанковский и валютный рынки.

Рисунок 13.8 Структура финансового рынка

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги). Таким образом, на учетном рынке обращается огромная масса краткосрочных ценных бумаг, главная характеристика которых — высокая ликвидность и мобильность.

Межбанковский рынок — часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Наиболее распространенные сроки депозитов — 1, 3 и 6 месяцев, предельные сроки — от 1 дня до 2 лет (иногда 5 лет). Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки — официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (средне- и долгосрочных) и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоко ликвидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

Финансовый рынок можно рассматривать и как совокупность первичного и вторичного рынков, а также делить на национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и внебиржевой, на котором происходит купля-продажа ценных бумаг, по каким-либо причинам не котирующихся на бирже (например, через банки).

Взаимоотношения государства и финансового рынка многоплановы. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять повседневный контроль за ним, проводить через рынок официальную денежно-кредитную политику и даже более широкие экономические мероприятия.