Методы оценки денежных потоков

Методы оценки денежных потоков основаны на применении схем дисконтирования и наращения, используются при проведении финансового анализа и оценке эффективности инвестиционных проектов.

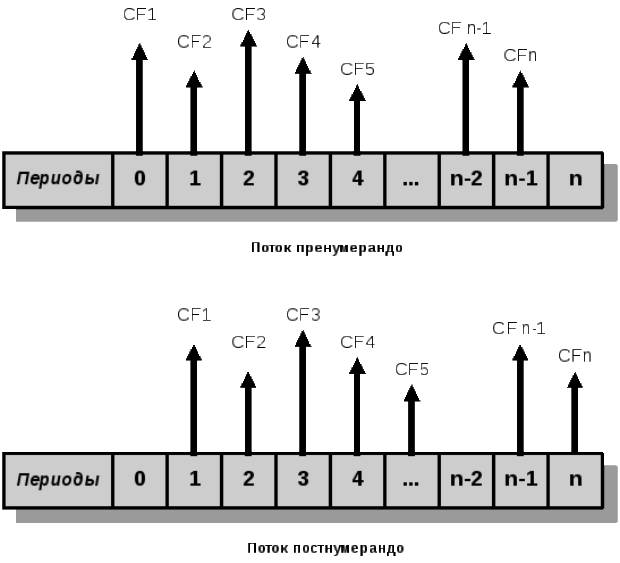

Денежный поток– множество распределенных во времени выплат (оттоков) и поступлений (притоков) денежных средств.

Принято выделять поток пренумерандо (авансовый), и постнумерандо.

На практике наибольшее распространение получил поток постнумерандо, поскольку именно его использование лежит в основе методов оценки инвестиционных проектов.

Оценка денежного потока может проводиться в рамках решения двух задач:

Прямая – с позиции будущего. Предполагает суммарную оценку наращенного денежного потока (реализуется схема наращения).

Обратная – с позиции настоящего. Предполагает суммарную оценку дисконтированного денежного потока (реализуется схема дисконтирования).

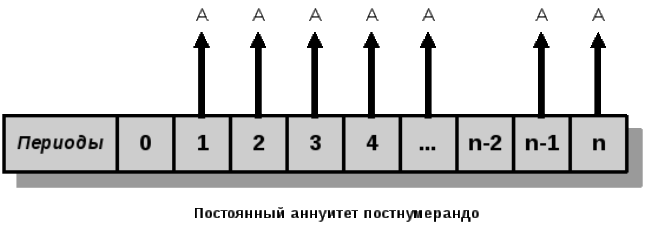

Одним из ключевых понятий в теории финансово-экономических расчетов является понятие аннуитета, который представляет собой частный случай денежного потока, в котором длительности всех периодов равны между собой.

Любое денежное поступление называется членом аннуитета, а величина постоянного временного интервала между двумя последовательными поступлениями – периодом аннуитета.

Интервал времени от начала первого периода до конца последнего периода называется сроком аннуитета.

Если денежные поступления по периодам варьируются, то аннуитет называется переменным. В случае, если денежные поступления по периодам остаются неизменными, аннуитет называется постоянным.

Нахождение приведенной стоимости аннуитета постнумерандо осуществляется по следующей формуле.

![]()

Нахождение будущей стоимости аннуитета постнумерандо осуществляется по следующей формуле.

![]()

Нахождение приведенной стоимости аннуитета пренумерандо осуществляется по следующей формуле.

![]()

Нахождение будущей стоимости аннуитета пренумерандо осуществляется по следующей формуле.

![]()

В случае, если аннуитет предполагает равные между собой денежные поступления (постоянный аннуитет) формулы оценки будущей и приведенной стоимости несколько видоизменяются.

Нахождение приведенной стоимости постоянного аннуитета постнумерандо осуществляется по следующей формуле.

Нахождение будущей стоимости аннуитета постнумерандо осуществляется по следующей формуле.

![]()

Нахождение приведенной стоимости аннуитета пренумерандо осуществляется по следующей формуле.

![]()

Нахождение будущей стоимости аннуитета пренумерандо осуществляется по следующей формуле.

![]()

При управлении денежными потоками следует придерживаться ряда обязательных требований:

необходимо контролировать соответствие процентной ставки продолжительности базисного периода при количественном обосновании той или иной финансовой операции;

заключая контракт, рекомендуется заранее определить, какая ставка заложена в расчет (процентная, дисконтная и др.);

необходимо иметь в виду, что ни одна из схем начисления процентов не является универсальной и зависит от конкретных обстоятельств при проведении расчетов;

приведение денежных потоков в сравнительном анализе можно делать по отношению к любому моменту времени, однако, как правило, выбирается либо начало, либо конец периода действия одного из денежных потоков.