10_glava_romera

.pdf1

Гл10ава

Инфляциямонетарнаяполитика

10.1 Введение

Послдвглавыпосвященыдниемакроэкономическойполитике.Вданнойглаве |

|

|

|

||

рассмонетарнаяатриполитика,главеается11 |

|

|

— фискальнаяполитика.Мы |

|

|

сосредоточимсянадвухгласпектахвныхэкономическойпо |

|

литики.Первый |

— проведение |

||

политиперспективевкраткосрочной:мыбыхотелипонять,какдолжендействовать |

|

|

|||

политик( |

policymaker),вситуации,когдапроисхразличныешоки,воздействующиедятна |

|

|

||

экономику.Сегвб дняльшистракраткосрочныестабилистве |

|

зирующиемеры |

|||

осуществляютсяглавнымобразоминструммонетарной, фискальнойнтамиполитики. |

|

|

|

||

Такимобразом,вэтойглаверазбираетсястабилизполитика;вразделахц1010онная.6.7 |

|

|

|

||

этвоявляетсяпроснепосреданализаственным.метом |

|

|

|

||

Второйважне |

йшийаспектэкономполическойтики |

— этоеедействие |

|||

долгосрочперспективе.Мополитиканетойч являетсярнаястопричинойвысокихтемпов |

|

|

|

||

инфляциивтеченпродолжпериод,аф тельныхскальнаяочастовлитикаявляется |

|

|

|

||

причбольшиустнойбюйчивого |

|

джетногодефицислучаях.Вомн гихтемпы |

|

|

|

инфляциибюджетныйефицит,по |

|

-видимому,оказываютсябольше,чемобщественно |

|

||

оптимальные.Другимисловами,создаетсявпе,ч,птоатлениекрайнмер,п й |

склоинностьфляции |

(inflation bias) |

|

||

некоторыхусловиях, местоет |

|

вмонетарной |

|||

политике |

склонностьдефициту( |

deficit bias) вфискальнойполитике.Причины |

|

||

существоватакихсклон« »илисмещенийостейия |

|

— главныйобъектанализапоследующих |

|

||

двухглав. |

|

|

|

|

|

Разделы10и10начнут.2.3 нализшмонетарнойпол |

|

итикисобъясн,почемуния |

|

||

инфляцпочтивсегдаявляетсярезультабыстрогоросденежногопредложенияома;вних |

|

|

|||

такжеисследуетсявлияниеувеличенияденегнаинфл,реальныеденежныециюостатки |

|

|

|

||

проценставки.Замыобратимсяемныеканализусклонности |

|

кинфляции.Существуетдва |

|||

оснтипаовныхбъясненийтого,кактакоесмещениеможетпоявиться.В типервом |

|

|

|

||

делаетсяакцентнапроблвыборамевыпускомждумеиинфляцией( |

|

output-inflation tradeoff). |

|||

Еслимонетаполитикаимренаяальныеетпоследствияили( |

|

еслиполитиксчи, этоает |

|

||

так),тополитикможувеличитьпреденег,ложениепытаясьувеличитьвыпуск.Теории |

|

|

|

||

том,какинфляцияможетпоявитьвследэтойпроблсявыборатвие( мы |

|

|

tradeoff) — в |

||

частноститеории,делающиеакцентна |

|

динамическойнесосто |

ятельности |

||

низкоинфляцполитикионной |

|

— обсуждаютсявразделах10и10.4.5. |

|

|

|

Втипобъясненийройбыстрогоростаденежноймассыфокусируетвниманиена |

|

|

|||

сеньораже — доходе,котп правирыйлучаетотпечатаньяденельство.Эти,гории |

|

|

|||

котбоотносятльшерые |

сякменееразвитымстранам,чемкпромышленноразвитым, |

|

|

||

которыеявляютсяосновойдляобъяснениягиперинфляций |

|

— предметрассмотренияв |

|||

разделе10.8. |

|

|

|

|

|

Весьнанализш |

подразумевает,чтомыпонимаем,почемуинфляциявлечетзасобой |

|

|

||

издержкинасколькоэти |

|

издве.Однакоржливдействитеки этовольности |

|

|

|

трудныевопросы.Поэтойпричинераздел10посвящен.издержкам9 инфляции.Вемне |

|

|

|

||

толькоописываютсяразличныепотенциальныеиздержкиинфляции,нотакжделается |

|

|

|

||

попонятьыткапричинуглубокойозаб |

|

оченностипроблемойинфляцииполитиков,деловых |

|

|

|

круговиобщественности. |

|

|

|

|

|

10.2 Инфляц,ростденежнмассыипроцентныеяставкий

2

Инфляцияростденежноймассы

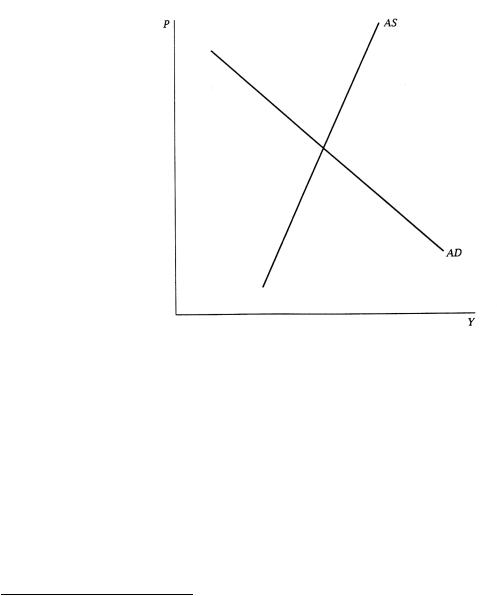

ПростойграфикизГлавыпоказывающий5, совокупноепредложениесовокупныйспрос, которыйпривед енповторнонаРисунке10даетоснову.1,длявыделпотенияциальных источниковинфляции.Поскнасбольинтершекуц,чнывемсуют,топусквопрос

том,явлкриваяяетсясовокупнпредложениявертилигокальноймеетположительный наклон,нетакваже н:вобоихслувеличениечаяхсовокупнпредложения, го взаимодейстсоспр, уросомвыситцен.Поэтомууяеньимеетсямножество потенцисточниковнфляцииальных.Отрицатетехношоки,луменьшениеьныеогические

предложениятрудадругиефакторы,сдвигающи екривуюсовокупнпредл, евооженияго вызываютинфляцию;тожеверноотношенииувеличенияденежноймассы,уменьшения спросанаденьувеличен, госудзакупокирственныхдругихяфа,сдвигающихторов

кривуюсовокупногоспросавправо ышоковтойилиинойстепени имесеют,существуетмножесфакторвлияющих, навоинфляцию.

Рисунок10.1 |

Крисовокупногоспрыеисовокупнсапредложения. го |

|

Темменее,когдавопрстоитниманиипричининфляциивдолгосрочной |

||

перспективе,эк |

ономистыбычновыдетолдинфакторькояют:ростпреденег.ложения |

|

Причинаэтогозаключаетсявтом,чтонидинругойфактор,по |

-видимому,неспособен |

|

приводитькустойчиростууроцен.Периодичвомуняувеличеницентрлиббуетско |

||

периодическогосни |

|

жениясовокупнпериодическогопредложения,либо повышения |

совокупногоспроса.Призадантехнопрмл,огповторяющреичесниженсеком иеся |

|

|

совокупнпредложениякажутсямаловероятнымиго.И,хотясуществуетмногофакторов, |

|

|

котмоувеличитьрыегутсовок |

|

упныйспрос,влияниебольшинсиз меехсвоитва |

границы.Наприм,неможбытьзначительныхрпериодичесувеличенсовокупногоихй |

|

|

спроса,вызувеличениямианныхгосудзакупокилирственсн налже,пноыхтиемгомв у |

|

|

чтовреальноограниченсуществуют |

|

иянаизмененияэтихперемен;вчастности,мыых |

1 Многшокивлнаобеяюткри.Увыееличениегосударств |

енныхза,кпримупок,можетнтолькору |

|

сдвинутькривуюсовокупногоспр, такжесдвинутьсакривуюсовокупнпредложениявследствиего |

|

|

влияниянапредложениетруда.Суммарэффлюбшоканктурыйгоцензависитвеньоттого,какшок |

|

|

влияетнакаждуюиз |

кривых. |

|

никогданенаблюдаемгосударсза,купкибтовенные,чемльшерыесовокупныйвыпуск, |

|

|

||||||

иникогданенаблюдотрицательные.Впротивемлоги эт,предложениеположностьму |

|

|

||||||

денегможетрастипочлюбымтемпоми, |

|

|

|

|

имынаблюдаогромныйразбвтемроспахта |

|||

денег — отбольшихотрицзнавовремятчнекоторыхльныхнийдефляцийдоневероятно |

|

|

||||||

большихположительныхвеличвовремягиперинфляций. |

|

|

|

|

|

|

|

|

Чтоувидетьбыолееясно,почемуденьги |

|

|

|

|

|

|

– этоключевфактинфляцииорй |

|

рассмотримрынокденег.ИспользуяспецификспросанаденьгиизГлавыцусловие5, ю |

|

|

||||||

равновесиянарынкеденможнозаписатьгтак: |

|

|

|

|

|

|

|

|

|

|

|

M |

= L (i, Y ), |

|

|

||

|

|

|

|

|

|

|||

|

|

|

P |

|

|

|||

где M – этоденежнаямасса, |

P – уровеньцен, |

i – |

номинальнаяпроцентнаяставка, |

|||||

реальныйдоход, |

L(•) – спнареальныеосденежныеостатки.Изэтогоусловияследует,что |

|

|

|||||

уровеньценможновыразитьтак: |

|

|

|

|

|

|

|

|

|

|

|

|

|

M |

|

|

|

|

|

|

P = |

|

. |

|

|

|

|

|

|

L (i, Y ) |

|

|

|||

Стандаоцеспросанденьгикитныепоказывают,чтоэластичпросанаденьгисть |

|

|

|

|

|

|

|

|

доходуприблизительноравна1,эл стичностьпоставкепроцерав,примерно,та |

|

|

||||||

(см.Например |

Goldfeld и Sichel, 1990)Поэтомудлятого,чтобы. |

|

ровеценудвоилсязаь |

|||||

некоторыйпериодбезмененияпреденег,ложенияреальныйдоходдолженснизится |

|

|

||||||

примернонаполилипроцентнаяставкавинудолжнавырастипримерно32раза.Илиспрос |

|

|

|

|

|

|

|

|

нареальныеденежныеостаткипритехжеставкедоходедолженуп |

|

|

|

|

|

|

астьнаполовину.Все |

|

этивариантывыгслишкоммаловероятнымиядят.Втожевремя,удвопр ниедложения |

|

|

||||||

денегвтечениесколькихлетприумереннойинфвлтечяцииниесколькихднейпри |

|

|

||||||

гиперинфляции - нетакоеужиредкоеявление. |

|

|

||||||

Такимоб,ростазом |

денежноймассыиграетособуюрольвопредеинфляциинеен |

|

|

|||||

потому,чтоденьгивлияютнаценыболеенепосредственно,чемдругиефакторы,потому |

|

|

||||||

что,какмызнаемизэмписследованрических,вариациитемпаростаденегобъясняютй |

|

|

||||||

большуючастьвариаций |

|

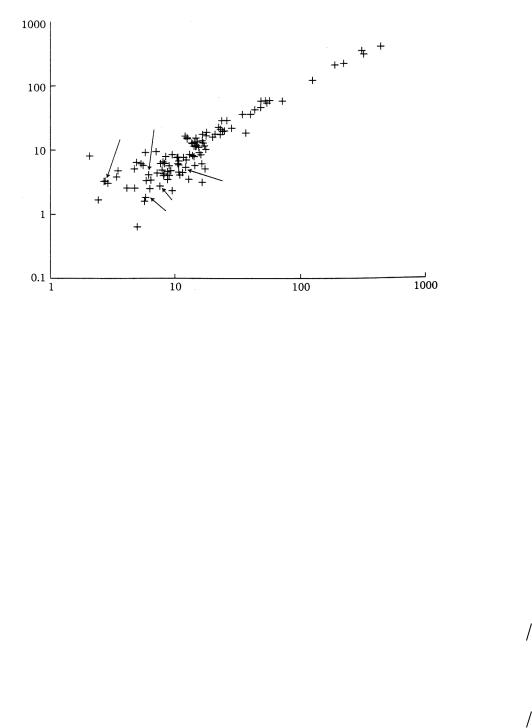

темповростаагрегисп.Риросв10представляетун.2окного |

|

|||||

серьезноеподтверждениеважностиростаденегдляинфляции.Нарисункепостроена |

|

|

||||||

средняяинфляцияростднийенежноймассызапериод1980 |

|

|

|

|

|

|

–1995повыборкеиз105 |

|

стран.Имчеиетсясилтка |

|

ьнаясвмеждуэтимизьдвпеременнымимя. |

|

|

||||

Ростденежнмассыипроцентнаяставкай |

|

|

|

|

|

|

|

|

Посколькуростденежноймассы |

|

– этоглавныйфакторинфляции,естествсленнодовать |

||||||

еговлияниеболеедетально.Какмыувид,сущестинтерм вмязиуютеростомсныежду |

|

|

|

|

|

|

|

|

номинальнойденежноймассыиповеденинфляции,реальнойноминальнойем процентнымиставкамиреальнымиденежнымиостатками.

3

,

(10.1)

Y –

(10.2)

–0.2

4

Темп

Никарагуа Бразилия Д.Р.Конго

Боливия

USA

Швейцария

Камерун

СоединенноеКоролевство

Бахрейн |

Германия |

|

Япония |

||

|

||

СаудовскаяАравия |

|

Темпростапреденегложенияв(процентах)

Мыначнемсослучаяабсолютногибкихцен;это,вероятно,буде |

|

|

|

|

|

|

|

тхорошоописывать |

|||||

долгосрочнуюперспективу.Какмызнизаемнализаэконколебаниймических,изтакого |

|

|

|

|

|

|

|

|

|

|

|

||

предполследу,чтпрожедтенегложениевлияетнареальныйвыпускилиреальную |

|

|

|

|

|

|

|

|

|

|

|

||

ставкупроцента.Дляпростотымыпредп,чтэтивеличоложпо имны |

|

|

|

|

|

|

|

стояниравны |

|

|

и |

||

|

|

|

|

|

|

|

Y |

||||||

r соответственно. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Поопреде,реаставкалпроцентаиюьнэтоаяразностьмеждуноминальнойставкой |

|

|

|

|

|||||||||

приожцентаиднфляцией.Тоестьмой |

|

|

r ≡ i −π e ,или |

|

|

|

|||||||

|

|

|

i ≡ r +π e , |

|

(10.3) |

||||||||

Соот(10ношениеазывают.3) |

|

тождеством Фишера. |

|

|

|

||||||||

Используя(10инашепредп.3) ,чтоложение |

|

|

|

|

|

|

|

Y и r константы,мыможемпереписать |

|

|

|

||

(10как.2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P = |

M |

|

|

|

|

|||||

|

|

|

|

|

|

. |

|

(10.4) |

|||||

|

|

|

|

|

) |

|

|||||||

|

|

|

|

L (r + π e , Y |

|

|

|

|

|||||

Предположим,чтоизначально |

M и P растутвместепостояннымтемпомтак(что |

M P |

|||||||||||

постоянно)и |

π e |

равнофактичинфляции.Тепредпскойперь,чтвнеколожимторый |

|

|

|

|

|||||||

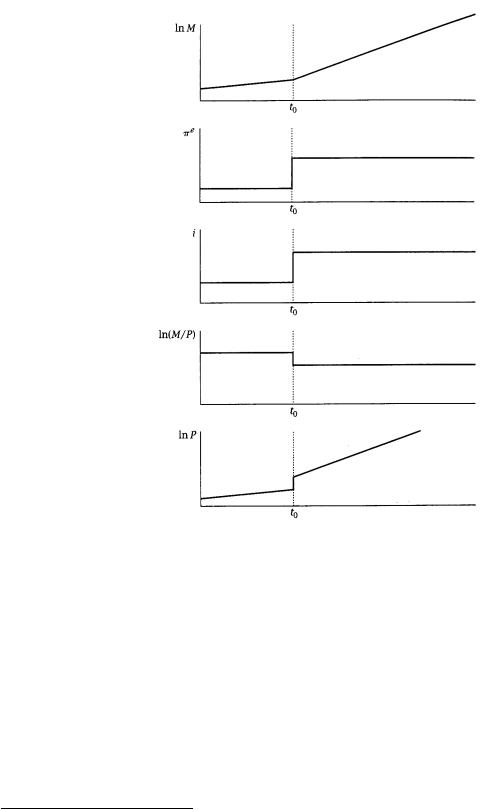

момвр,ентмени |

|

t0 ,происходитперманувеличростантноемпадене.Траекторияиег |

|

|

M |

||||||||

денежноймассыпоказанавверхнейчастиРисунка10Послеизм.3.,посколькунения |

|

|

|

|

|

|

|

|

|

||||

растетновымпостояннымтемпом,а |

|

|

|

|

|

постоянныпредположению, |

M P |

||||||

|

|

r и Y |

|||||||||||

постоянно; е, тьоотношение(10выполняется.4)при |

|

|

|

|

|

|

|

P ,растемтущемжечтомпоми |

|

|

|

||

M ,ипри |

π e ,равноновомутемпуростаденег. |

|

|

|

|

|

|

|

|

|

|

|

|

Ночтопроисходитвмоментизменения?Поскурценопослелькувеньизменения |

|

|

|

|

|||||||||

растетбыс,чемдоэтогорее,ожинфляцдареподскакиваетмаязко,,следовательноя , |

|

M меняется |

|||||||||||

величинаспросеа |

|

льныеденостатжныерезпадает.Посколькуои |

|

||||||||||

5

непрерывно,тоцена |

P должнапрыгнутьвверхмоментизменения. |

Всесказанное |

иллюстрнаостальныхдируетсяаграммахРисунка10.3 |

|

2. |

|

Рисунок10.3 |

Эффувеличтемпактыростаденег. ия |

|

Изэтогоанаследуютдвизаыв.Вода |

-первых,изменениеинфляции,порождаемое |

|

|

измененитемпаросден,таотражаетсякжегминоминальнойпроцентнойставке. |

|

||

Гипот,очпрмтезаоинфляцииростравенприростуно |

минальнойстав,известнакак |

|

|

эффектФишера |

;онаследуетизтождестваФипрш радположениятом,чтоинфляция |

|

|

невлияетнареальнуюставку. |

|

номинальной денежноймассыснижает |

реальную |

Во-вторых,увеличениетемпароста |

|||

денежнмасс.У круодеюрениеста |

|

нежноймассыувеличиваетож даемуюнфляцию, |

|

такимобразом,повышаетноминальпроцентнуюставку.Этоувеличальтернативнойние |

|

||

стоимостихраненияденегнарукахснижаетобъемреальныхденежныхостатков, |

P должновначалерастибыстрее, м |

|

|

предпочиндивидаравновесии.Поэтотаемыйу |

|

||

M .Тоесть,долженбытьпер,когдаинфляцияодпревышатемпростаденмассые.Втжной |

|

||

нашеймоделиэтопроисходитвтотмомен,когдаускоряетростденежнойма.Всясы |

|

|

|

2 Дополнительноктраектории |

|

P ,описаннойздесь,могуттакжесуществоватьпирамидальныетраектории |

P растет |

(траекториипузырей« »),ко акжеорыеудовлесоотношению(10воряютВдольтаких.4)траекторий. |

π e расти,величинуспнаросаеальныеостатки |

||

сувеличтемпоми,такимвающиобразо,заставляетмся |

|

||

сниж.См., атьсяпример,Задачу2.20 |

|

Blanchard и Fisher (1989,глава5,раздел3). |

|

|

|

|

|

|

|

6 |

моделях,гдецнеабсолютныгибк,илиндивидыемогутеизменсвореалитьные |

|

|

|

|

||

денежныеостаткибез,этопржекоисходвтеченбодлитеепе.риодального |

|

|

|

|

||

Следствиеизсказаннзаключаетсятом,чтснгоижениенфляцииможет |

|

|

|

|

||

сопровождатьсявре |

меннымперинеовысокогдомбтемпачайноростаденег. |

|

|

|

||

Предположим,чтохочетлитсн нфляциюкзнетьхочет,чтобыценыменялись |

|

|

|

|

||

скачком.Кактр ектория |

M нужнадляэтого?Снинфляциижениеснизож тдаемую |

|

|

|||

инфляцию,поэ |

|

томупономизпроцентнуюинальстаивкууюеличитвеличинуспроса |

|

|

|

|

нареальныеденежныеост.З ткиписыуслоравновнадиеаярынкевсжномвияде |

|

|

оми P «непрыгает», |

|

||

M = PL(i, Y ),можнозаключ,чтоеслить |

|

L (i, Y ) увеличиваетсяскачк |

|

|||

то M должнопрыгнуть« »вверх.Конечно,дляудержинфляциинанизкнияуровнем |

|

|

|

|

||

денежнаямассазатемдолжнарастимедленэтого,начиотболеенвысокогоаяуровня. |

|

|

|

|

||

Такимобразом,монет |

арнаяполи,костоикагласуетсярперманентным |

|

|

|||

снижениеминфляции |

|

— этонеожидрезскденежногоаийчокнныйпредложениявверх,за |

|

|

||

которымследуетмедленныйрост.И,какпоказываютфакты,самыеяркиепримеры |

|

|

|

|

||

снижениянфляции |

|

— окончанияперг периодов |

нфляции |

— сопровождаются |

||

неожиданнымповышениембезтоговысокихтемповростаденег,котороепродолжается |

|

Sargent, 1982)3. |

|

|||

некотвремяптогосле,роекакцуженыстабилизировались( |

|

|

||||

Случайнеполнойгибкостицен |

|

|

|

|

|

|

Впредыдущанализеускорениеростамнег |

|

|

увеличномпроцентныеивналь ые |

|

||

ставки.Напракти,од,немкэффеодлденежнойэкспансиинныйтзаключаетсяв |

|

|

|

|

||

снижекраткосрочныхииоминальпроцентныхставэффект.Эт снижения |

|

|

называют эффектом |

|||

номинальпроцентныхставокрезультатеденежнойэкспансии |

|

|

||||

ликвидности. |

|

|

|

|

|

|

Стандартобъяснэффликвидностиеоениектазаключаетсятом,чтоденежная |

|

|

|

|

||

экспанснижаетреальныеставкиия.Еслценыполностьюгибкие,увеличениед нежной |

|

|

|

|

||

массыувеличиваетвыпу, ребуоснижениякпроцентнальных |

|

|

ыхставок.Втерминах |

|

||

модели IS-LM изГлавыкривая5 |

LM |

сдвигаетсявправовдолькривой |

IS,имеющей |

|

||

отрицательныйнаклон.Еслиреальнойжениеставкидостаточновелико,оном жет |

|

|

|

4 |

||

компенсироваилидажепрпоеличзойэффувтьиенеожктличениядаемой |

|

|

фляции. |

|||

Еслиценыявляютсяабсолютногибкимидолгперспективеср, реальнаяочной |

|

|

|

|

||

ставкаитогезвращаетсякнормальуровню,соответствующемуомуболеевысокому |

|

|

|

|

||

темпуростаденег.Т образомким,еслиэффектреальнойставкибольше,чемэффект |

|

|

|

|

||

ожидаемойинфляциивкраткосрочнойперспе,тоускореростативедениегжает |

|

|

|

|

||

номинальнуюставкукраткосрочнперспективе,ноувеличиваетдолгосрочномй.Как |

|

|

|

|

||

отметил Friedman (1968),этовиддоваетимоописаниечноельноэффектамон тарной |

|

|

||||

политикина |

практике.Например,экспансионистскаяполитикаФедеральРезервной |

|

|

|

||

Системывконце1960 |

|

-х,вер,поятноомиизиластавкинанесколькоыелет, , |

|

|

||

спровоцировавинфляцию,повысилаихбодлительномеепериоде.

3Всвязиэтанализомвозникает во,почемуросожинфляциядаемаяснижается,когдапреденегложение увеличиобразомтсявзры.вМвернемыкэ ойемевразделеся10.8.

4См.Задачу10Крт.о,2еслигоме.инфляцияабсолютнонечувствительнакмонетарнойполитике

протяжениинекотор огоинтервалавремени,тоинфляциожиданаэтинтмнеияувеличиваютсяыервале; поэтомувтакомслучаекраткопроцентныесрочныетавкидолжныупасть.

7

10Монета.3.политикавременнаная |

яструктура |

|

процентныхставок |

|

|

Вомногслучаяхнасинтересуратконетольповкеодениепроцентныхсрочныхтавок, |

|

|

ноиповедениедолгосрочных.Чтобыпонять,какмонетарнаяполитикавлияет |

|

|

долгосрочныепроцентныеставки,мыдолжнырассмотретьвзаимосвя |

зькраткосрочныхи |

|

долгосрочныхпроцентныхставок.Взаимосвязьмеждупроцентныхставкамидляпериодов |

|

|

различпротяженностиазываютойвременнструктуройпроцентных,авок |

|

|

стандатео, бъясриютнуюдавзаимосяющуюную,назытеовжиданийриейаютязь |

|

|

временнойструктуры |

*.Вданномразделеописывэтеорияаассматриваетсяее |

|

применениедляанализаэффектовмонетарнойполитики. |

|

|

Теорожиданийя |

временнойструктуры |

|

Рассмотримзадачуинв,решающегостора,кудинвестироватьдолледующиеар |

n |

|

периодов;примемдляпрост,чтонеотыпределенвотношебудущихпроцентныхииость |

|

|

ставокотсутствует.Предположимсначала,чтоинвкладываетестдолларбескупонную облигациюсосробращенияком

будут осуществленычерез |

|

|

|

|

|

|

непрерывномначислениипроцентовинвесторполучит |

|

|

|

|

exp(nitn ) долларовпопрошествии |

|

периодов.Теперьрассмотрим,чтопроизойдет,еслиинве |

|

|

|

|

сторвложитдолларряд |

|

облигацийкаждая( сосробращениякомпериод1)сгодоходностямивыми |

|

|

|

|

|

|

it1 , it2 ,......, it1+n−1 на n периодов.Вданномслучае,принепрерывномначислениипроцентов |

||||||

инвестполучититогер |

exp(it1 |

+ it1+1 |

+ ...... + it1+n−1 )долларов. |

|||

Дляр |

авнеобходимоовес,чтобыинвесторябылсогласендекакжать |

|

|

|

|

|

одноблпериодные,такгации |

n-периодоблигацию.Зн,доходностьачитую,получаемая |

|||||

инвест,должнабытьоднойритойжедлямкаждойстратегии.Дляэтогонеобходимо, |

|

|

|

|

|

|

чтобы |

|

|

i1 |

+ i1 |

+ .... + i1 |

|

|

|

itn = |

||||

|

|

t |

t +1 |

t +n−1 |

. |

|

|

|

|

|

|

||

|

|

|

|

|

n |

|

Тоесть,процентнаяставкаподолгосрочнойоблигациидолжнабытьравнасреднему арифметичеспроцентныхставопократкосрблигацияму,которчнвыащаютсяме периодобращениядолгосрочнойоблигации.

Вданнпри,гдеотсутствумере етнеопределенрациональность,только являетсяпричиной,покоторойвременнаяструкопределяетсятраекториейурадвижения краткопроцентсрочтавок.Вусловияхнеопределеых, азуминностиых

предположенияхожиданиявотношениибудущихкраткосроч процентныхставок продолигратьварольжвформировануюаютвременструктуры.Стандартнойойии формулойявляется

itn = |

i1 |

+ E i1 |

+ ... + E i1 |

|

t |

t t +1 |

t t +n−1 |

+ θnt , |

|

|

|

n |

||

|

|

|

|

itn ,при n

(10.5)

(10.6)

где Et обозначаетматемаожиданиевпериодическое |

|

t.Вусловияхнеопределенности |

, |

стратегиипокупкиодной |

n-периоднойоблигацииря облигацийпериодных,как |

|

|

правило,обл степеньюдаютзнойриска.Поэтомурациональностьужене |

означает,что |

|

|

ожидаемыедоходноскаждойстрадолжныбытьегииравны.Этаотраженадеяв(10.6) |

|

|

|

* В оригинале «the expectations theory of the term structure». Ксожалению,мыненашлиадекватногопе |

ревода |

этоготермнаучпр( . и.редм.). |

|

|

|

|

8 |

включением |

θ , премиизаликвидность |

(term |

premium)привладениидолгосрочной |

облигацией. |

|

|

|

Теорожвременнойиданийяструктуры |

|

– этогип,состезавто,чтомящая |

|

изменвовременнойструктуренияобуслоизменвожиданияхленвотныиями |

|

ошении |

|

будущихпроцентныхставбольш( степк,чемизменйнивпрзаениямимии |

|

5. |

|

ликвидно)Какправило. ,хотянес,предптьегда,чтожидлаграциональнынияется |

|

||

Какуказывалоськонцеразд10елаажеесли.ц2,неявляютсяныполностью |

|

|

|

гибки,перми |

анентноеувеличтемпаростаденмассыиеежной,очевидно,приведетк |

|

|

пермаприростунентномуоминальныхкраткопроцентныхсрочныхтавок.Такимобразом, |

|

|

|

дажеесликраткосроставкиснизятсятечопределныеениеврриода,еизнногомени |

|

|

|

(10следует.,что5) |

процентныеставкидлядостаточнодлинныхперивременито(естьдов, |

|

|

длядостаточнобольших |

n)немедленновозр.Такобразомстути, нашегоанализа |

|

|

вытекает,чтом нетарэкспа,скореевсегон,снизитаясиякраткосрочныеставки,ноповысит долгосрочные.

Практическоепримен:реакциявр структурыниеменнойнаизменения целевогоуровняставкипофедеральнымфондамФедеральрезервной системы

ВтечениемногихпериодовФедрезервральсистемаустн целевойянавливала |

|

|

|

|

уроднойвеньизпроцентныхст,аимвок |

енно, |

ставкипофедеральнымфондам |

(the Federal |

|

funds rate),ипроводимонетарнуюпопосредствизмененийлитикупоследовательных |

|

|

|

|

этойцелевойставки.Ставкапофедеральнымфондам |

|

– этопроцентнаяставка,покоторой |

|

|

банкиберутдругдругаоднодневные |

займынапополнениерезервов,такимобразом,это |

|

||

оченькраткосрочнаястав.ТаккакизменениявцелевойставкеФедеральрезервной |

|

|

|

|

системыпроисходскачками,то,какправило,ясно,ткакуровеньцелевставкиогдай |

|

|

|

|

онменяется.КукиХан( |

Cook, Hahn) |

(1989)используютэтотфакт,чтобыисследовать |

|

|

влиямонполитикииеетанапроцентныенойставкиоблигацразличнымисрокамиям |

|

|

|

|

обращения.Онисосредоточилисьнапериоде1974 |

|

-1979;этобылдинизперио,когдаов |

|

|

Федрезервральсистемаустн яна |

вливалацелевоезначениеставкипофедеральным |

|

||

фондам. |

|

|

|

|

КукиХанначалисосбораинфоробизмцелевойененияхацииставкиФРСна |

|

|

|

|

протяжеэтогопер.ОинизучилиодакакотчФедеральноготыРезервногоБанкаНью |

|

|

- |

|

Йоркакоторый( осуществлялизменения),так |

исообщенияизмененияхцелевойставки |

|

||

Wall Street Journal.Ониобнару,чтос общевжилиурпочтивсегданалеверныия;таким |

|

|

|

|

образом,естьоснованиярассматриватьизмцелнставкие,приниявой еденные |

|

|

|

|

сообщениях Wall Street Journal,какобщедоступну |

информацию. |

|

||

КакпишутКукХан,фактичставкапоедеральнымскаяфондамизменяется |

|

|

|

|

синхронноцелевойставкойФРС.Болеетого,высшстепениправдоподобной,чтоФРС |

|

|

|

|

измцеставкулевуюняет,реагируянафа,котторымбрыеповлиятьглинаставку |

|

|

по |

|

федеральнымфондамприотсутствииизмененийпровполитике.Напримерд,мой |

|

|

|

|

мало,чтоотсутствииероятнокаких |

-либодействийсостороныФРСставкапо |

|

||

федеральнымфонбудетизменятьсяамскачко.Крчасто, гомебразнонаблвагюдается |

|

|

|

|

несколькодн |

еймеждурешениФРСизмцеставкулевуюнмифактичтьизм;енениемским |

|

|

|

такимобразом,длядоказатого,чтоФРСреагируетельстванафа,которыеизменили |

|

|

|

|

быставкупофедеральфондамвлюбомслучае, ымеобходимодока,чтоФРСзатьранее |

|

|

|

|

знаетобэти |

хфакторах. |

|

|

|

5 См.уШиллера(1990)обзорисследованийвременнойструктуры.

|

|

|

|

|

|

|

|

|

|

|

|

9 |

Такимобразом,теснаявзаимосвязьеждуфактичставкойпофедеральнымской |

|

|

|

|

|

|

|

|

||||

фондамицелевойставкойФРСдаетсильосндляованиятогоые,чтобыутверждать,что |

|

|

|

|

|

|

|

|

|

|

||

монетарнаяполитикавлияеткра процентныекосрочныетав.КапишутКукХан,в |

|

|

|

|

|

|

|

|

|

|

|

|

предшествующисследоваэтойпроблемыоснстроилиияховномрегреизмененийссииь |

|

|

|

|

|

|

|

|

|

|||

процентныхставокзапериоддлительностьюодинмесяцилиодинкварталнаизменения |

|

|

|

|

|

|

|

|

|

|||

преденегложениязатепе;риоегрессиинедаличеткыосноутхв,чтоанийерждать |

|

|

|

|

|

|

|

|

|

|||

ФРСспособновлиятьнапроцентныеставки.Причинаэтого,по |

|

|

|

|

|

|

|

|

|

-видимому,заключается |

||

том,чтоп стррегрессийосложняениевследстехсамыхпроблемтсявие,чтопри |

|

|

|

|

|

|

|

|

|

|

|

|

построерегрессвыпусканденежниимассй,обсуждавшихсяюразделе5.5: |

|

|

|

|

|

|

|

|

|

|

||

предложение денегопределяетсянетольФРС, корректиполитикумерует |

|

|

|

|

|

|

|

|

||||

поступленияинформобэконом,такдалееции. ке |

|

|

|

|

|

|

|

|

|

|

|

|

КукиХанисследуютвл змененийяниевцелевойставкеФРСнадолгосрочные |

|

|

|

|

|

|

|

|

||||

процентныеставки.Вчаст,ониоцениваютостирегрессииви |

R i |

= bi + bi |

FF + u i , |

да |

|

|||||||

|

|

|

(10.7) |

|||||||||

|

|

|

t |

1 |

2 |

t |

|

|

t |

|

|

|

где |

Rti этоизменениеноминальнойпроцентнставкипооблигациисрокомй |

|

|

|

|

|

|

|

||||

обращения i |

вдень t,и FFt |

этоизмцелнставкиепониевойфедеральнымфондам |

вэтот |

|||||||||

день. |

|

|

|

|

|

|

|

|

|

|

|

|

КукиХанобнаружили,что,в предсказосновеанализапервойчастиям |

|

|

|

|

|

|

|

|

||||

данногоразд,увцелевойаичениеставкипофедеральнымфондамувеличивает |

|

|

|

|

|

|

|

|

|

|||

процентныеставк |

инавсехвременныхгоризонтах. |

|

|

|

|

|

|

Увеличениецелевойставкина100 |

|

|||

базовыхпунктовесть(,напроце1 пункт)притныйувелод3итчению |

|

|

|

|

|

|

|

|

|

-месячной |

||

процентнставкинабаз55пунктовыхйсо(стандартношибкв 6,8базпунктао),выхй |

|

|

|

|

|

|

|

|

|

|

|

|

однолетнейставкина50базовыхпунктов(5,2),пятилетнейставкина21базовыйпункт(3,2) |

|

|

|

|

|

|

|

|

|

|

, |

|

идвадцстна10тилетнейвкибазовыхпунктов(1,8). |

|

|

|

|

|

|

|

|

|

|

|

|

Идеяотом,чтоограничимонеполитикадолжнаарнаяельнаянемедленноснизить |

|

|

|

|

|

|

|

|

||||

долгносрочныеминальпроцентныеставки,согласуетсянтуицией:ограничительная |

|

|

|

|

|

|

|

|

||||

политикаможетпривеститолькокра |

|

|

|

|

ткосрочномуповышениюреальныхпроцентных |

|

||||||

стави,сквсего,кснизитрееинфляциювдолгосрочнойперспективе.Однако,как |

|

|

|

|

|

|

|

|

|

|

|

|

показываютрезультКукаиХанаходятся,ф ктывпротиворечиисэтим |

|

|

|

|

|

|

|

|

|

|

|

|

предположением. |

|

|

|

|

|

|

|

|

|

|

|

|

Одноизвозможныхобъясданнойенийомалии |

|

|

|

|

|

|

|

|

|

заключаетсявтом,чтоФРСчасто |

|

|

измеполитикуносновеяетаинформации,касающейсябудущейинфляции,котораяимеется |

|

|

|

|

|

|

|

|

|

|

||

унее,ноотсдругихтствуетучастры.Врезультника,коучасвгдарытенкаики |

|

|

|

|

|

|

|

|

|

|

|

|

наблюдаютсдвигкболеежесткоймонетарнойполитике, |

|

|

|

|

|

|

|

|

|

онсчие, птоаютФРСзицияв |

|

|

отношенииинфляциисталажепоравнетчестем,чторанеенипредполагалию.Вместо |

|

|

|

|

|

|

|

|

|

|||

этого,ониделаютвыв,чтподявиласьнегативинформацфляцииоб ая,которойу х |

|

|

|

|

|

|

|

|

|

|

|

|

ранеебыло. |

|

|

|

|

|

|

|

|

|

|

|

|

C.RomerиD.Romerпров (2000) |

|

|

|

|

ерилиэтообъяснение,изучпрогнозыинфляциив, |

|

||||||

сделанныекоммерческикомпаниямиФРС.ТаккакпрогнозыФРСстановятся |

|

|

|

|

|

|

|

|

|

|

||

общедоступнымитолькопопрошествлет,э5прогнозыпредставляютисобой |

|

|

|

|

|

|

|

|

|

|

||

потенциальныйисточникинформации,котораяизвестнаФРС |

|

|

|

|

|

|

|

|

|

|

еизвестнадругим |

|

участры.РомерниРомерказадаютсявопр,смоглибыиндивидысом,располагающие |

|

|

|

|

|

|

|

|

||||

коммерчепрогноза,улучшитьсвоикипрогнозыми,получивтакжедоступпрогнозам |

|

|

|

|

|

|

|

|

|

|||

ФРС.Вчаст,ониоценилиостирегрессиювида |

|

= a + b πˆ C |

+ b |

|

πˆ F |

+ e |

, |

|

||||

|

π |

t |

F |

(10.8) |

||||||||

|

|

|

C |

t |

|

|

t |

t |

|

|

||

где π t |

этофактическаяинфляция, |

|

|

|

|

πˆ tC |

и πˆ tF эток ммерческийпрогнозФРС |

|

||||

величины π t |

.Интересисследователейосновномбылсосредоточенна |

|

|

|

|

|

|

|

bF ,коэффициенте |

|||

припрогнозеФРС. |

|

|

|

|

|

|

|

|

|

|

|

|

10

|

Длябольшинстваспецифиоценкаций |

bF находятсяблки1вподавляющемзко |

|

большинствеслучаевстатистическизначимы.Кроц, гоменки |

bC ,какправ,блкилозки |

||

нулюи |

существнезначимы.Этир ннозультатыговчто, рятФРСмимеетполезную |

|

|

информациюобинфляции;действительно,онозначают,чтооптимратегиейльной |

|

||

прогноздлятого,ктоимеетдрокаксваниякоммерческимуппрогнозам,так |

|

||

прогнозамФРС,буд |

етотброситькоммерческиепрогнозыиспользтолькопрогнозывать |

|

|

ФРС. |

|

|

|

Длятого,чтобы дополнительнойинформацией,которойобладаетФРС,можнобыл объяснувелдолгосрочпроцентныхитьчениеставокотвме оводимой ограничительной политики,нео бходичтобы, вэтихмепрахоявляласьчастьинформации, доступнтолькФРС.ПоэтомуРомерйи рассмазадачу, тоящуюриваперед т участры,которыйникомпытаетсякаузнатьпрогнозФРС.Дляэтогоониоценивают регрессиювида

|

πˆ F |

= α + βP + γπˆ C |

+ ε |

t |

, |

(10.9) |

|

|

t |

t |

t |

|

|

|

|

где P этоизмцелнставкиепониевойфедеральнымфондам.Воснов,оценкаом |

|

|

|

|

|

β |

|

находитсяврайоне0, |

25:увеличениецелевойставкипофедеральнымфондамна1 |

|

|

|

|

|

|

процепунктозначает,чтотныйпрогнозинфляцииФРСначетверт |

|

|

|

|

|

ьпроцепунктатного |

|

выше,чеможнаидатьосновекоммерчпрогнозов.Всвыводоветескихценности |

|

|

|

|

|

|

|

прогнозовФРСдляпредскаинфляцэтозан,начаетчтоувеличениеяцелевойставки |

|

|

|

|

|

|

|

должноприкувеинфляциистиличению,ожидучарынкастникамиемой |

|

|

|

|

,примернонаэту |

|

|

величину;этогоболеечемдостаточнодляобъясненияфактов,обнаруженныхКуком |

|

|

|

|

|

|

|

Ханом.Ксожалению,оценки |

β являютсянеоченьточными:какправ,доверительныйло |

|

|||||

интервалшириндвестандартныеойшибкиимл вет |

|

|

|

|

|

уюгранменьшеи0правуюцу |

|

границу,превышающую0Таким.5образом. ,хотярезультатыРомераи согл суются |

|

|

|

|

|

|

|

объясневлияполндолгосрочиатикияемпроцентставки,основаннымыеые |

|

|

|

|

|

|

|

выявленинформации,этрезультатынеявляютсярешающимдов |

|

|

|

|

|

одомвпользуэтого |

|

объяснения. |

|

|

|

|

|

|

|

10Динамическая.4. несостоятельность низкоинфляцимонетарнполитикинной

В нашеманализе |

досихпорутверждалось |

,чтоувеличениеденежноймассыявляется |

ключевымфактороминф.С яцииедова,чтобыпонят, явельяетсяно |

причиной |

|

высокойинфляции,намнеобходимопонять,чемвызванвысокийтемпростаденежной |

|

|

массы.Дляподавболяющегопромышльшинразвитыхстран,гдваеоходнно |

|

|

правитотувеличенияденежньствамассыимеетбойльшогозначения,наиболее |

|

|

вероятнойпр |

ичинойростаденежноймасявляетсясущеы о ознантвыбораованиеого |

|

междуинфляциейбезработ.Еслиполсчи,тцейиткиозмененияаютсовокупного |

|

|

спросавлияютнареальныйвыпуск,тоонимогутувеличитьпреденег,ложениечтобы |

|

|

попытатьсяподнятьвып |

усквышеегоестествеуров.Или,еслионисталкиваютсяного |

|

уровнеминфляции,которыйкажетсяимслишквысоким,онимогутбытьнеготовы |

|

|

вызварецессию,чтумеьобыинфляциюьшить. |

|

|

Любаятеория,пытающаясяобъяснить,каксуществованиевыборамежду |

нфляцией |

|

ибезработицейможетпркинфляциивести,должнаучитыватьтотфакт, акоговыб ра |

|

|

несуществуетдолгосрочнойперспе.Таккаксреднийуровеньтинфляциине |

|

|

оказываетникакоговлияниянасреднюювеличинувыпус,можетпока,чтоналзаться |

ичие |

|

краткосрочноговыборамеждуинфляциейбезработицейнесуществприопреденнолении |

|

|

среднегоуровняинфляцНапример. ,рассмотримдварпроведиантамонетарнойния |

|

|

поли,коотликиорыетолькочаютсятем,чтовв ехлучаяхтемпростаденежноймассы |

|

|