4. Управление по сильным и слабым сигналам.

Стратегическая зона хозяйствования — СЗХ. Сбалансированность набора СЗХ с различными жизненными циклами дает ответ на один из важнейших вопросов для организации в современных условиях хозяйствования: каким должен быть набор СЗХ на длительную перспективу и какие зоны хозяйствования организация должна стремиться освоить. Для оптимизации деятельности в краткосрочной перспективе используется матричный анализ. Но если проведенное исследование показывает, что имеющийся у организации набор СЗХ в целом недостаточно привлекателен или существует сильное отличие краткосрочных перспектив от долгосрочных, то организации необходимо дополнительное изучение своих стратегических позиций. Дополнительный анализ должен проводиться с целью обеспечения равновесия между долгосрочной и краткосрочной рентабельностью и обеспечения стабильного положения фирмы на рынке в условиях конкурентной борьбы.Наиболее удобным инструментом для сбалансирования ближних и дальних перспектив может служить матрица баланса жизненных циклов.Данная модель помогает определить, какие СЗХ необходимо сократить, уменьшить или расширить, а также определить контрольные цифры масштабов и рентабельности существующих и новых СЗХ, которые предприятие стремится освоить в соответствующих фазах их жизненных циклов.Др принципы:1. стратегическая гибкость организации. Внутренняя гибкость – внутр. координация. Внешняя гибкость - выбор такого поведения фирмы на рынке.2.стратегической уязвимости предприятия. Для определения уязвимости предприятия можно провести анализ воздействия внешней среды на фирму. Когда ориентиры, приоритеты и контрольные показатели определены, можно управлять стратегическим набором при помощи следующих действий:

Основные этапы анализа стратегических задач. Первый этап выявление стратегических задач. (тенденции изменений во внешней среде, тенденции развития внутри самого предприятия и тенденции изменения его показателей).Следующий этап оценка последствий и срочности принимаемых мер.(метод экспертных оценок). Обязанности распределяются между несколькими группами: штабом, общим руководством и функциональными подразделениями. Сутью метода заполнение пробелов в ежегодном планировании.

Упр. по сильн. и слаб. сигналам.Одни из проблем являются очевидными и конкретными, поэтому для предприятия дать оценку их значимости и принять адекватные меры несложно. Такие проблемы называются определяемыми посильн.сигналам. Другие проблемы называются определяемыми послаб.сигналам— ранним и неточным признакам наступления важных событий во внешней и внутренней среде организации. Такие слабые сигналы со временем крепнут и превращаются в сильные. По мере нарастания скорости изменений становится все труднее предсказать с достаточной степенью точности характер изменений и своевременно и полномасштабно отреагировать на них. Решение стратегических задач как раз и позволяет организации своевременно на них реагировать, поскольку она заблаговременно может узнавать о резких изменениях во внешней среде, своевременно реагировать на них, не дожидаясь составления ежегодного плана. Используя все свои ресурсы, организация предпринимает специальные меры для ускорения разрешения задачи.

Когда появляются первые признаки изменений, нужно быть готовыми к тому, что информация о них будет первоначально туманной и лишь с течением времени станет проясняться и пополняться. Можно выделить пять уровней осведомленности. Первый уровень соответствует наименьшему объему полезной информации, Пятый, самый высокий уровень осведомленности, соответствует такому объему информации, который необходим для целей стратегического планирования. Случай, когда на пятом уровне осведомленности осталось достаточно времени для принятия рассчитанных ответных мер, является сильным сигналом, а случай, когда времени осталось мало, – слабым сигналом.

Задача 4.

Оценить конкурентоспособность организации-производителя.

Таблица 1 – Исходные данные для оценки конкурентоспособности организации-производителя

|

Факторные показатели |

Товары предприятия | |||

|

А |

Б |

В |

Г | |

|

Рынок, на котором представлен товар |

Промышленно-развитые страны |

Остальные страны |

Внутренний рынок |

Внутренний рынок |

|

1. Показатель значимости рынка (рыночные веса – приоритеты), bj |

1 |

0,75 |

0,5 |

0,4 |

|

2. Уровень конкурентоспособности товара на данном рынке, Kij |

0,9 |

0,95 |

0,99 |

0,7 |

|

3. Объем продаж товара на данном рынке, (млн де.ед.), Vi |

70 |

200 |

600 |

50 |

|

4. Удельные вес товара в объеме продаж (расчет по формуле), ai |

|

|

|

|

Дать подробный анализ конкурентоспособности по результата расчетов.

Решение:

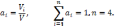

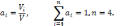

Удельный вес i-го товара организации в ее объеме продаж определяется по формуле:

где

– объем продажi-го

товара за анализируемый период;V

– общий объем продаж организации за

тот же период.

– объем продажi-го

товара за анализируемый период;V

– общий объем продаж организации за

тот же период.

Формула для расчета конкурентоспособности организации – Корг:

где i=1,2,3,4 – вид товара, j=1,2,3,4 – вид рынка.