6. Финансовый план

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях).

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Таблица 6.1

Прогноз финансовых результатов, тыс.руб.

|

Наименование показателей |

1 кв. 201_ г. |

2 кв. 201_ г. |

……… |

4 кв. 201_ г. |

|

I. Основная деятельность |

|

|

|

|

|

Чистая выручка |

|

|

|

|

|

Полная себестоимость оказанных услуг |

|

|

|

|

|

Результат от основной деятельности |

|

|

|

|

|

II. Прочая деятельность |

|

|

|

|

|

Прочие доходы |

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

Результат от прочей деятельности |

|

|

|

|

|

Прибыль (убыток) до налогообложения |

|

|

|

|

|

Налоги, выплачиваемые из прибыли, и другие платежи |

|

|

|

|

|

Чистая прибыль (убыток) |

|

|

|

|

|

Чистая прибыль (убыток) нарастающим итогом |

|

|

|

|

Должны быть описаны условия относящихся к проекту кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить поквартально за три года:

- перечень и ставки налогов;

- рублевую инфляцию (возможен различный процент, в зависимости от объекта);

- порядок выплаты займов, процентов по ним и т.д.

При необходимости может быть представлен график погашения кредитов и уплаты процентов и предполагаемый график уплаты налогов. В дополнение к этому прилагаются прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

Для расчета планируемых налоговых сборов необходимо заполнить таблицу 6.2

Таблица 6.2

Расчет налогов и сборов, тыс.руб.

|

Наименование налога, сбора |

Ежеквартальная разбивка по годам | ||

|

Налоговая база, тыс. руб. |

Ставка налога, % |

Сумма налога, тыс. руб. | |

|

Страховые взносы на заработную плату |

|

34 |

|

|

Налог на доходы физических лиц |

|

13 |

|

|

Налог на имущество |

|

2,2 |

|

|

Налог на добавленную стоимость: |

|

18 |

|

|

НДС по реализации товаров, работ, услуг |

|

|

|

|

НДС по приобретенным товарам, услугам, основным средствам |

|

|

|

|

Налог на прибыль |

|

20 |

|

|

Единый налог на вмененный доход |

|

15 |

|

|

Единый налог по упрощенной системе налогообложения |

|

|

|

|

Всего: |

Х |

Х |

|

1) Страховые взносы на заработную плату (СВ)

Налогооблагаемой базой для расчета СВ является фонд оплаты труда рабочих основного производства, вспомогательных рабочих и административно-управленческого персонала из таблицы 4.2. Сумма налога включается в себестоимость произведенной продукции и используется при расчете таблицы 4.4. Сумма налога рассчитывается, исходя из заданной ставки налога в процентах по формуле:

СВ = A x n,

где А – налогооблагаемая база; n – ставка налога.

2) Налог на доходы физических лиц (НДФЛ)

Налоговой базой для уплаты налога на доходы физических лиц является фонд оплаты труда (таблица 4.2). Ставка налога 13%.Данный показатель рассчитывается, исходя из заданной ставки налога по формуле:

НДФЛ = A x n,

где A – налогооблагаемая база; n – ставка налога

3) Налог на имущество

Налогом облагается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств по правилам бухгалтерского учета (в соответствии с п.4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01). При определении налоговой базы за отчетные периоды (I квартал, полугодие и девять месяцев) применяется термин "средняя стоимость имущества".

При подсчете среднегодовой (средней) стоимости имущества суммируется остаточная стоимость имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число месяца, следующего за налоговым (отчетным) периодом. Полученная сумма делится на количество месяцев в периоде, за который делается расчет, увеличенное на единицу.

Метод расчета среднегодовой (средней) стоимости имущества при квартальном планировании:

Средняя стоимость объекта за I квартал = (01.01.тек+01.04.тек) / 2

Средняя стоимость объекта за I полугодие = (01.01.тек + 01.04.тек + 01.07.тек) / (2+1)

Средняя стоимость объекта за 9 месяцев = (01.01.тек + 01.04.тек + 01.07.тек + 01.10.тек) / (3+1)

Средняя стоимость объекта за год = (01.01.тек + 01.04.тек + 01.07.тек + 01.10.тек + 01.01.[тек+1]) / (4+1)

Расчет начисленной суммы налога на имущество:

За I квартал (авансовый платеж) = Средняя стоимость имущества за I квартал * Ставка * (1/4),

За I полугодие (авансовый платеж) = Средняя стоимость имущества за I полугодие * Ставка * (1/4)

За 9 месяцев (авансовый платеж) = Средняя стоимость имущества за 9 месяцев * Ставка * (1/4)

За год (при уплате налога за год причитающаяся к уплате сумма уменьшается на суммы уплаченных авансовых платежей) = (Среднегодовая стоимость имущества за год *Ставка) минус авансовые платежи за I квартал, за I полугодие и за 9 месяцев.

где "Ставка" - это размер годовой ставки налога на имущество (2,2%).

Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период.

4) Налог на добавленную стоимость (НДС)

НДС по реализации продукции, товаров, услуг. Сумма налога рассчитывается, исходя из заданной процентной ставки НДС по каждому виду реализуемой продукции (товара) по формуле:

НДС =

![]() Ai

x ni,

Ai

x ni,

где Ai – выручка от реализации готовой продукции определенного вида,

ni – ставка НДС по реализованной продукции данного вида.

НДС по приобретенным основным средствам и материальным ресурсам. Данный показатель является суммой налогов по различным видам материальных ресурсов с учетом ставки налога каждого приобретаемого ресурса и стоимостным показателям по статьям Сырье и материалы, Покупные и комплектующие изделия, Топливо, Энергия, Прочие материальные ресурсы, Затраты на аудит, консультации, Аренда, Коммерческие расходы, Услуги сторонних организаций, Прочие переменные затраты. Налогооблагаемой базой для расчета НДС по приобретенным основным средствам является сумма затрат по их приобретению из таблицы 4.3. Сумма налога рассчитывается, исходя из ставки налога в процентах по формуле:

A x n,

где A – налогооблагаемая база,

n – ставка НДС по приобретенным основным средствам.

5) Налог на прибыль

Объектом налогообложения является прибыль предприятия до налогообложения, уменьшенная или увеличенная в соответствии с действующим законодательством. Прибыль предприятия до налогообложения представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных средств, иного имущества предприятия и доходов от прочей деятельности, уменьшенных на сумму расходов по прочей деятельности.

При определении налоговой базы налога на прибыль учитываются:

1. Выручка от реализации продукции, товаров, работ и услуг.

Нижеприведенные расходы для целей определения налоговой базы по налогу на прибыль принимаются в пересчете на реализацию (то есть из сумм этих расходов за период исключаются суммы расходов, распределяемых на остатки готовой продукции на складе):

- Стоимость сырья и материалов (включая ввозные таможенные пошлины и сборы, а также акцизные платежи, относимые на затраты)

- Покупные и комплектующие изделия

- Оплата труда рабочих основного производства с начислениями на ФОТ

- Амортизационные отчисления

В полном объеме (без пересчета на реализацию) учитываются расходы:

- Топливо, Энергия, Прочие материальные ресурсы, Прочие переменные затраты

- Оплата труда вспомогательных рабочих и АУП с начислениями на ФОТ

- Аренда, Услуги сторонних организаций, Представительские расходы, Затраты на обучение персонала, Командировочные расходы, Затраты на аудит, консультации

- Налоги в составе себестоимости

- Лизинговые платежи

- Коммерческие расходы

- Прочие затраты и др. прямые и постоянные затраты за текущий период.

2. Прочие доходы, в состав которых входят доходы от реализации имущества, доходы от аренды. Из величины прочих доходов вычитаются суммы прочих расходов, в состав которых включаются убытки от реализации имущества, проценты по рублевым заемным средствам в пределах ставки ЦБ * 1.1, проценты по заемным средствам, полученным в валюте, в пределах 15 % ставки ЦБ, затраты на услуги банков, налоги, относимые на финансовые результаты.

Налогооблагаемой базой для расчета Налога на прибыль является величина налогооблагаемой прибыли с учетом корректировки статей себестоимости для целей налогообложения, льгот по налогу на прибыль (выручка - затраты). В случае отрицательного значения полученной налоговой базы ее величину в данном периоде принимают равной нулю. В последующих периодах важно учитывать значения налоговой базы нарастающим итогом с начала года (в том числе значение Налогооблагаемой прибыли нарастающим итогом с начала года). Данный показатель рассчитывается, исходя из заданной ставки налога по формуле:

A x n,

где A – налогооблагаемая база; n – ставка налога на прибыль (20%).

6) Единый налог на вмененный доход (ЕНВД).

ЕНВД может применяться только для определенных видов деятельности. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Базовая доходность умножается на коэффициенты К1 (устанавливается ежегодно) и К2., значение которого определяется для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения на календарный год и могут быть установлены в пределах от 0,005 до 1.

|

Вид деятельности |

Физические показатели |

Базовая доходность на единицу в месяц (рублей) |

|

Оказание бытовых услуг |

Количество работников, включая индивидуального предпринимателя |

7500 |

|

Оказание ветеринарных услуг |

Количество работников, включая индивидуального предпринимателя |

7 500 |

|

Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств |

Количество работников, включая индивидуального предпринимателя |

12 000 |

|

Оказание услуг по хранению автотранспортных средств на платных стоянках |

Площадь стоянки (в квадратных метрах) |

50 |

|

Оказание автотранспортных услуг |

Количество транспортных средств, используемых для перевозки пассажиров и грузов |

6 000 |

|

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющей торговые залы |

Площадь торгового зала (в квадратных метрах) |

1 800 |

|

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, и розничная торговля, осуществляемая через объекты нестационарной торговой сети |

Торговое место |

9 000 |

|

Развозная (разносная) торговля (за исключением торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронами к нему, меховыми изделиями и технически сложными товарами бытового назначения) |

Количество работников, включая индивидуального предпринимателя |

4 500 |

|

Оказание услуг общественного питания через объекты организации общественного питания, имеющие залы обслуживания посетителей |

Площадь зала обслуживания посетителей (в квадратных метрах) |

1 000 |

|

Оказание услуг общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей |

Количество работников, включая индивидуального предпринимателя |

4 500 |

|

Распространение и (или) размещение наружной рекламы с любым способом нанесения изображения, за исключением наружной рекламы с автоматической сменой изображения |

Площадь информационного поля наружной рекламы с любым способом нанесения изображения, кроме наружной рекламы с автоматической сменой изображения (в квадратных метрах) |

3 000 |

|

Распространение и (или) размещение наружной рекламы с автоматической сменой изображения |

Площадь информационного поля экспонирующей поверхности (в кв. метрах) |

4 000 |

|

Распространение и (или) размещение наружной рекламы посредством электронных табло |

Площадь информационного поля электронных табло наружной рекламы (в квадратных метрах) |

5 000 |

|

Распространение и (или) размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах |

Количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для р рекламы |

10 000 |

|

Оказание услуг по временному размещению и проживанию |

Площадь спального помещения (в квадратных метрах) |

1 000 |

|

Оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей |

Количество торговых мест, переданных во временное владение или пользование другим хозяйствующим субъектам |

6 000 |

7) Единый налог по упрощенной системе налогообложения (УСН)

Налогооблагаемой базой для расчета УСН является выручка от реализации продукции при ставке налога 6% или выручка от реализации продукции за минусом расходов на производство и реализацию при ставке налога 15%. Доходы для целей налогообложения принимаются по мере поступивших денежных средств в кассу предприятия или на расчетный счет, а расходы – по мере произведенной оплаты.

Следующим шагом является расчет показателей экономической эффективности инвестиций для проекта:

Таблица 6.3

Прогноз денежных потоков, тыс.руб.

|

Наименование показателей |

1 кв. 201_ г. |

2 кв. 201_ г. |

…………… |

4 кв. 201_ г. |

|

Остаток денежных средств на начало |

|

|

|

|

|

Приток денежных средств, всего |

|

|

|

|

|

Поступления от продажи продукции, товаров, работ и услуг |

|

|

|

|

|

Привлечение заемных средств |

|

|

|

|

|

Прочие поступления |

|

|

|

|

|

Отток денежных средств, всего |

|

|

|

|

|

Оплата приобретенных сырья, материалов, товаров и других аналогичных ценностей |

|

|

|

|

|

Оплата работ, услуг |

|

|

|

|

|

Оплата труда |

|

|

|

|

|

Отчисления в государственные внебюджетные фонды |

|

|

|

|

|

Оплата полученных основных средств и нематериальных активов |

|

|

|

|

|

Выплата дивидендов |

|

|

|

|

|

Расчеты с бюджетом по налогам и сборам |

|

|

|

|

|

Погашение кредитов и займов |

|

|

|

|

|

Выплата процентов по кредитам и займам |

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

Поток денежных средств за период |

|

|

|

|

|

Денежные средства, всего |

|

|

|

|

Денежный поток от реализации проекта за период - разница между потоком денежных средств за период (с проектом) и потоком денежных средств за период (без проекта), то есть эффект от реализации проекта по текущему периоду относительно исходного варианта (варианта без проекта).

Дефлированный поток - это денежный поток от реализации проекта за период с учетом базисного индекса инфляции.

Таблица 6.4

Расчет эффективности инвестиций для проекта, тыс.руб.

|

Наименование показателей |

1 кв. 201_ г. |

2 кв. 201_ г. |

……………. |

4 кв. 201_ г. |

|

Денежный поток от реализации проекта за период |

|

|

|

|

|

Денежный поток от реализации проекта нарастающим итогом |

|

|

|

|

|

Дефлированный поток |

|

|

|

|

|

Коэффициент дисконтирования |

|

|

|

|

|

Дисконтированный денежный поток за период |

|

|

|

|

|

Дисконтированный денежный поток нарастающим итогом |

|

|

|

|

Показателями эффективности проекта являются:

Годовая ставка дисконтирования.

Чистый дисконтированный доход (NPV).

Индекс доходности (PI).

Внутренняя норма доходности (IRR).

Срок окупаемости дисконтированный (DPP), мес.

Далее приведем расчеты основных показателей эффективности инвестиций для проекта.

1. Годовая ставка дисконтирования определяется в процентах. Данный показатель представляет собой приемлемую для инвестора ставку дохода на капитал и необходим при оценке эффективности инвестиционного проекта для приведения разновременных затрат и доходов к ценности первоначального периода. Технически, приведение затрат и доходов к базисному временному периоду времени на каждом временном интервале производится путем их умножения на коэффициент дисконтирования, определяемый для постоянной ставки дисконтирования как:

![]()

где, Кn – коэффициент дисконтирования, соответствующий n-му временному периоду, n – временной период осуществления проекта (n = 0,1,2,3,.. N), где N – срок реализации проекта.

В случае, когда данные по варианту представлены по кварталам или месяцам, для получения квартального коэффициента дисконтирования необходимо извлечь корень 4-ой степени, а месячного – корень 12-ой степени из годового коэффициента дисконтирования.

2. Чистый дисконтированный доход (NPV) определяется в рублях. Данный показатель определяется как сумма текущих результатов за весь расчетный период осуществления инвестиционного проекта, приведенная к базисному временному периоду, или как превышение суммарных доходов над суммарными затратами.

Величина Чистого дисконтированного дохода для постоянной ставки дисконтирования вычисляется по формуле:

![]()

где N – срок реализации проекта, n – временной период осуществления проекта (n = 0,1,2,...N), Дn – разница доходов по проекту в n-ом временном периоде за вычетом затрат по проекту в том же периоде; СД – ставка дисконтирования; Дост - остаточная стоимость предприятия на момент окончания планируемого временного периода.

Если ЧДД инвестиционного проекта положителен, то проект является эффективным (при данной ставке дисконта) и может рассматриваться вопрос об его осуществлении. Чем больше ЧДД, тем более эффективным считается проект.

3. Внутренняя норма доходности (IRR) определяется в процентах. Данный показатель представляет собой ставку дисконтирования, при которой величина дисконтированных доходов равна дисконтированным капитальным вложениям, т.е. является решением уравнения:

![]()

где КВ - капиталовложения в n-ом периоде: для проекта - величина инвестиционных затрат (см табл. План приобретения основных средств); для предприятия - величина средств предприятия, направленных на инвестирование инвестиций.

IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором ставкой дисконтирования на инвестируемый капитал. Если IRR больше ставки дисконтирования, то инвестиции в проект эффективны и можно рассматривать вопрос об его осуществлении.

4. Индекс доходности инвестиций (PI). Данный показатель представляет собой отношение суммы дисконтированных доходов к величине дисконтированных капитальных вложений:

![]() или PI =

или PI =![]()

Если PI > 1, то проект эффективен, если PI < 1 - неэффективен.

5. Срок окупаемости (PP), количество периодов. Срок окупаемости – продолжительность периода, в течение которого капитальные вложения покрываются за счет результатов осуществления проекта и в дальнейшем текущее значение ЧД остается неотрицательным. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД становится и в дальнейшем остается неотрицательным.

![]()

где n - количество периодов,

при котором значение потока денежных

средств нарастающим итогом оказывается

наиболее близким к нулю, но меньше его;

IЧДnI - модуль значения потока денежных

средств нарастающим итогом, соответствующего

числу периодов n;

![]() - значение потока денежных средств

нарастающим итогом, соответствующее

периоду n+1.

- значение потока денежных средств

нарастающим итогом, соответствующее

периоду n+1.

Срок окупаемости измеряется в периодах. Если срок окупаемости больше периода реализации проекта, значение показателя в таблице не отображается.

6. Дисконтированный срок окупаемости (DPP), количество периодов. Дисконтированный срок окупаемости – продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД становится и в дальнейшем остается неотрицательным.

где n' - целое число периодов,

при котором значение дисконтированного

потока денежных средств нарастающим

итогом оказывается наиболее близким к

нулю, но меньше его; IЧДДn'I - модуль

значения дисконтированного потока

денежных средств нарастающим итогом,

соответствующего числу периодов n' ;

![]() - значение дисконтированного потока

денежных средств нарастающим итогом,

соответствующее числу периодов (n'+1).

- значение дисконтированного потока

денежных средств нарастающим итогом,

соответствующее числу периодов (n'+1).

Если срок окупаемости больше периода реализации проекта, значение показателя в таблице не отображается.

7. Дисконтированный поток денежных средств (ДДС) за период в таблице 6.4 вычисляется по формуле:

ДДС = СЛ х Кn,

где СЛ – сальдо поступлений и расходов, Кn – коэффициент дисконтирования.

Далее необходимо проанализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличении сроков задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции).

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности (предельных уровней) объемов производства, цен производимой продукции и иных параметров. Эти и им подобные показатели по существу отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т. д., но они не являются показателями эффективности самого проекта. Граница безубыточности (предельный уровень) параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению параметра, при применении которого чистая прибыль участникана данном шаге становится нулевой.

Таблица 6.5

Плановый уровень безубыточности

|

Наименование показателей |

201_ г. |

201_ г. |

201_ г. |

|

Чистая выручка |

|

|

|

|

a) тыс. руб. |

|

|

|

|

б) в % к предыдущему периоду |

|

|

|

|

Переменные затраты |

|

|

|

|

a) тыс. руб. |

|

|

|

|

б) в % к предыдущему периоду |

|

|

|

|

Постоянные затраты |

|

|

|

|

a) тыс. руб. |

|

|

|

|

б) в % к предыдущему периоду |

|

|

|

|

Прибыль от реализации |

|

|

|

|

a) тыс. руб. |

|

|

|

|

б) в % к предыдущему периоду |

|

|

|

|

Точка безубыточности, натур.ед. |

|

|

|

|

Запас финансовой прочности |

|

|

|

|

a) тыс. руб. |

|

|

|

|

б) в % к выручке |

|

|

|

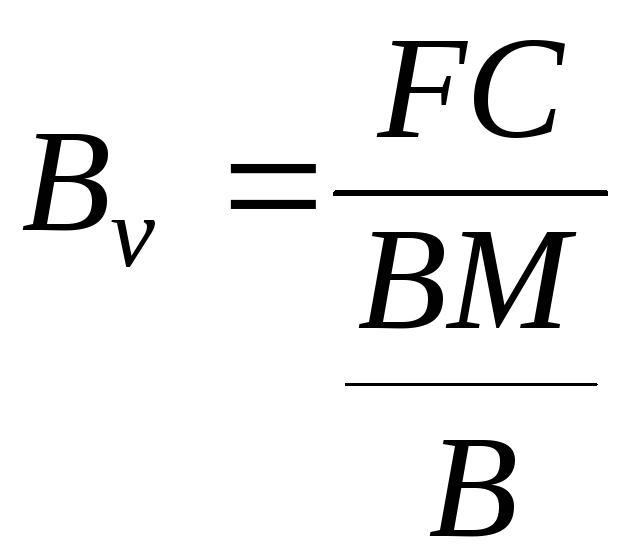

Запас финансовой прочности следует определять как разность между фактической выручкой и выручкой, соответствующей порогу рентабельности, т.е. B-Bv. Отнесенная к фактической выручке эта величина показывает допустимое снижение объема продаж (производства) для данного предприятия.

![]()

![]()

где СВОР– сила воздействия операционного рычага;ВМ– валовая маржа, руб.;Р– прибыль, руб.;VC, FC– соответственно переменные и постоянные затраты на производство всего объема продукции, руб.;В– выручка от реализации продукции, руб.;B’,VC’ – выручка и переменные затраты, приходящиеся на единицу продукции, руб./ед.;V– объем производства, соответствующий порогу рентабельности предприятия(точка безубыточности),в натуральных ед.;Bv- выручка, соответствующая порогу рентабельности, руб.

Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название точки безубыточности.Точкой безубыточности называется отношение "безубыточного" объема продаж (т. е. объема, которому отвечают нулевая прибыль и нулевые убытки) на некотором шаге к проектному. Уровень безубыточности может определяться также и для цены продукции, или, например, для цены основного используемого в производстве сырья. Объем данного раздела не менее 10 страниц.