1. Покупка пут-опциона (длинный пут)

Данную стратегию применяют в случае, если хеджер уверен в существенном падении цен в краткосрочном периоде и желает застраховать этот риск.

Прибыль определяется максимальной стоимостью базового актива (S) за вычетом цены исполнения опциона (A) минус премия (P) (рис. 1).

Таким образом, держатель опциона остается при S - P, а при любой цене базового актива, меньшей, чем S - P, он получает прибыль, которая ограничена только тем, что цена базового актива не может упасть ниже нулевой отметки. При любой цене, большей, чем S - P, держатель опциона несет убытки.

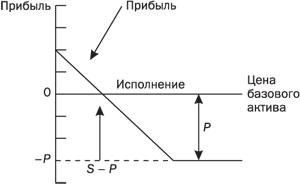

2. Продажа пут-опциона (короткий пут)

Стратегия применяется в ситуации, когда хеджер уверен в том, что цена базисного актива не упадет, однако сомневается в ее росте и рассчитывает на получение дополнительной премии в случае неснижения цены (рис. 2).

Таким образом, продавец опциона остается при S - P, а при любой цене базового актива, большей, чем S - P, он имеет прибыль, которая ограничена полученной премией. При любой цене, меньшей, чем S - P, продавец опциона несет убытки.

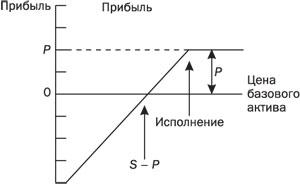

3. Продажа колл-опциона (короткий колл)

Обоснованным применение данной стратегии для хеджера можно назвать в случае, если он уверен, что цена базисного актива не вырастет, но сомневается в ее падении. Так, данный опцион дает возможность защитить активы от падения их стоимости, однако только на величину получаемой премии (рис. 3).

При исполнении опциона держателем прибыль или убыток рассчитывается по формуле:

P_rof = M(S_t - S_0 + P_r_0 - (S_t - K)^+ )),

где M - размер опционного контракта;

St - цена базового актива;

S_0 - цена актива;

K - цена исполнения;

P_r_0 - полученная премия опциона.

При закрытии позиции офсетной сделкой:

P_rof = M(S_t - S_0 + P_r_0 - P_r_t ),

где M - размер опционного контракта;

S_t - цена базового актива;

S_0 - цена актива;

P_r_t - текущая премия в расчете на единицу базисного актива;

P_r_0 - полученная премия опциона.

Таким образом, продавец опциона остается при S + C, а при любой цене базового актива больше этой суммы он несет убытки. При любой цене, меньшей, чем S + C, продавец опциона получает прибыль. Стоит отметить, что убыток хеджера при использовании данной стратегии теоретически неограничен в случае роста цен.

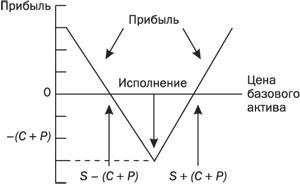

4. Стрэддл (straddle)

Это комбинированная опционная стратегия, подразумевающая одновременную продажу и покупку опционов с одинаковыми ценами исполнения и датами истечения контрактов, то есть опционов пут и колл.

Использование подобной стратегии целесообразно в случае, если хеджер рассчитывает на высокую волатильность рынка, то есть предсказать движение цен не представляется возможным (рис. 4).

Прибыль или убыток вычисляется по формуле:

Pr0 = M(St - K- - P_r ^call - P_r ^put ),

где M - размер опционного контракта;

S_t - цена базового актива;

K - цена исполнения;

P_r - премия опциона.

Таким образом, держатель стрэддла остается при S - (C + P) и S + (C + P), а при любой цене, меньшей, чем S - (C + P), и большей, чем S + (C + P), он имеет прибыль. Если цена попадает в диапазон между S - (C + P) и S + (C + P), держатель стрэддла терпит убытки.