УП Экономическая теория Ч

.2.pdfции, не вызывает возражений: чем сильнее реальный обменный курс отклоняется от уровня, который должен установиться в соответствии с концепцией ППС, тем больше у частных лиц стимулов заняться перепродажей на международной арене. Таким образом, хотя и нельзя полагаться на то, что ППС обеспечит отсутствие каких-либо изменений реального обменного курса, эта концепция дает основания предполагать, что колебания реального обменного курса, как правило, будут небольшими или временными.

Вопросы для самопроверки

1.Чем различается открытая и закрытая экономика?

2.Перечислите факторы, определяющие реальный и номинальный обменный курс.

3.Каково практическое применение паритета покупательской способности?

[20, гл. 15; 33, гл. 7; 49, гл. 38]

ТЕМА 23. ПРОБЛЕМЫ СТАБИЛЬНОСТИ И ОБЩЕГО РАВНОВЕСИЯ НА МАКРОУРОВНЕ (МОДЕЛЬ IS-LM)

23.1. Равновесие на рынках товаров и денег: модель двойного равновесия IS – LM (модель Хикса)

Представленная здесь модель совокупного спроса, которую называют моделью IS-LM, является в настоящее время господствующей интерпретацией теории Кейнса. В модели IS – LM уровень цен берется в качестве экзогенного параметра и затем показывается, какие факторы определяют уровень национального дохода. Можно трактовать ее как модель, которая раскрывает, что вызывает изменение дохода в краткосрочном периоде при фиксированном уровне цен.

Двумя частями модели IS–LM являются кривая IS и кривая LM. IS означает “инвестиции” и “сбережения”. LM означает “ликвидность” и “деньги”. Кривая IS отражает ситуацию на рынке товаров и услуг. Кривая LM отражает спрос на запасы денежных средств и предложение денег. Так как ставка процента оказывает влияние и на инвестиции, и на спрос на деньги, то именно эта переменная связывает две части модели IS–LM. Модель показывает, каким образом взаимодействия между этими рынками определяют совокупный спрос.

Кривая IS показывает влияние ставки процента на уровень плановых инвестиций. Как мы видели раньше, изменение уровня плано-

вых инвестиций влияет на уровень равновесия национального дохода. Объединение этих закономерностей устанавливает взаимосвязь между ставкой процента и национальным доходом.

а

r,% |

r1 |

процента |

10 |

|

|

Ставка |

5 |

|

r2 |

500 1000

0 |

I1 |

I2 |

Плановые инвестиции (млрд.$ в год)

|

|

б |

|

r,% |

|

|

|

процента |

r1 |

(Y1; r1) |

|

|

|

|

|

Ставка |

r2 |

|

(Y2; r2) |

|

|

||

|

|

|

IS |

|

|

|

|

|

|

1000 |

2000 |

Национальный доход (млрд.$ в год)

Национальный продукт и затраты (млрд.$ в год)

|

в |

|

C+I2+G |

|

C+I1+G |

1000 |

|

|

Плановые |

500 |

затраты |

450 |

Y1 |

Y2 |

|

1000 |

2000 |

Национальный доход (млрд.$ в год) Рис. 22. Выведение кривой IS: а – график плановых инвестиций; б –

кривая IS; в – кейнсианский крест.

Рассмотрим рис. 22. На рис. 22а изображена инвестиционная функция: рост ставки процента от r2 до r1 уменьшает планируемые инвестиции с I2 до I1. На рис. 22в изображен кейнсианский крест: уменьшение планируемых инвестиций с I2 до I1 сокращает доход с У2 до У1. На рис. 22б показана кривая IS как результат взаимодействия между ставкой процента и доходом: чем выше ставка процента,

тем ниже уровень дохода. Каждая точка, принадлежащая кривой IS, является возможной точкой равновесия экономической системы на рынках товаров.

Итак, кривая IS отражает обратную зависимость между ставкой процента и национальным доходом при равновесии на рынках товаров.

Мы построили кривую IS исходя из ряда допущений об уровнях дохода после уплаты налогов, автономного потребления, госзакупок, чистых налогах и форме графика функции плановых инвестиций. Изменение какого-либо из этих факторов приводит к смещению кривой

IS.

Кривая LM. Теперь обратимся ко второму важному соотношению ставки процента и национального дохода. На рис. 23 графически изображены процессы, происходящие на рынках денег.

Ставка процента r, %

10 r1

5 r2

а

MS

MD(Y2) MD(Y1)

Ставка процента r, %

б

10 |

(Y2;r1) |

5

(Y1;r2)

Y1 Y2

LM

500 |

1000 |

1000 |

2000 |

Количество денег в обращении (млрд. $) |

Национальный доход (млрд. $ в год) |

||

Рис. 23. Выведение кривой LM: а – рынок реальных денежных

средств; б – кривая LM.

Рис. 23а показывает рынок реальных запасов денежных средств: рост дохода с У1 до У2 увеличивает спрос на деньги и, следовательно, ставку процента с r2 до r1. Рис. 23б показывает кривую LM, которая суммирует это соотношение между ставкой процента и доходом; чем выше уровень дохода, тем выше ставка процента. Кривая LM отражает положительную зависимость между ставкой процента и уровнем дохода (при неизменных ценах) при равновесии на рынках денег.

Кривая LM построена, опираясь на заданную кривую предложения денег MS. Поэтому смещение кривой MS влево или вправо приводит к аналогичному смещению кривой LM.

Равновесие на рынках товаров и денег

Теперь мы имеем два вида отношений между национальным доходом и ставкой процента. Они представлены графически в виде двух кривых – IS и LM (рис. 24).

|

IS |

r, % |

LM |

Ставка процента |

r0 |

|

|

|

Y0 |

|

Национальный доход |

|

(млрд. $ в год) |

Рис. 24. Равновесие в модели IS-LM |

|

На рис. 24 обе эти кривые совмещены на одном графике.

Экономическое равновесие в модели IS – LМ.

Это точка, где кривая IS и кривая LM пересекаются. Эта точка определяет равновесное значение ставки процента r0 и равновесное значение национального дохода У0, которые удовлетворяют как условию равновесия товарного рынка, так и условию равновесия денежного рынка. Иными словами, в точке пересечения двух кривых реальные расходы равны планируемым, и спрос на реальные денежные средства равен предложению.

Экономисты используют модель IS – LM для анализа воздействия на национальный доход краткосрочных изменений экономической политики.

23.2. Сравнительный анализ эффективности инструментов макроэкономической политики государства

Перейдем теперь к применению модели IS-LM в экономической политике.

Пересечение кривых IS и LM определяет равновесный уровень национального дохода. Национальный доход изменяется при сдвиге одной из этих кривых, вызывающем изменение краткосрочного равновесия в экономике.

А. Изменения бюджетно-налоговой политики. Изменения бюд-

жетной политики вызывают сдвиги кривой IS. Модель IS – LM показывает, каким образом эти сдвиги кривой IS оказывают влияние на доход и ставку процента.

1. Рассмотрим последствия роста государственных расходов на ∆G.

r, % |

|

IS2 |

|

|

|

процента |

IS1 |

LM |

r2 |

B |

|

|

A |

|

r1 |

|

|

Ставка |

|

|

|

G _ |

|

|

1-MPC |

|

|

|

|

|

|

Y1 Y2 |

|

Доход, выпуск |

|

Рис. 25. Рост госрасходов в модели IS – LM |

||

Мультипликатор государственных расходов в модели кейнсианского креста показывает, что при любой данной ставке процента, уровень дохода должен возрасти на ∆G/(1 – МРС). Поэтому, как показано на рис. 25, кривая IS сдвигается вправо в точности на расстояние, соответствующее этой величине. Равновесие в экономике перемещается из точки А в точку В. Рост госрасходов увеличивает как доход (с У1 до У2), так и ставку процента (с r1 до r2).

2. Рассмотрим теперь последствия сокращения налогов на ∆ Т. Налоговый мультипликатор в модели кейнсианского креста показывает, что при любой данной ставке процента это изменение в политике увеличивает уровень дохода на ∆ Т МРС/(1 – МРС). Кривая IS смещается вправо на расстояние, равное этой величине. (см. рис. 26) Точка равновесия перемещается из точки А в точку В. Сокращение налогов увеличивает как доход, так и ставку процента.

Ставка процента r, %

IS2

IS1 LM

r2 |

B |

A

r1

- T* MPC_ 1-MPC

Y1 Y2

Доход, выпуск

Рис. 26. Сокращение налогов в модели IS – LM

Заметим, что рост дохода в ответ на стимулирующую бюджетную политику в модели IS – LM меньше, чем в модели кейнсианского креста. Это видно и на рис. 25 и рис. 26: рост равновесного дохода меньше, чем горизонтальное смещение кривой IS. Различие возникает из-за того, что модель кейнсианского креста предполагает, что инвестиции постоянны, тогда как в модели IS – LM учитывается то, что инвестиции уменьшаются, когда ставка процента растет. В модели IS

– LM бюджетно-налоговая политика стимулирования экономики увеличивает ставку процента и вытесняет часть инвестиционных расходов.

Б. Изменения кредитно-денежной политики. Изменения кредит-

но-денежной политики сдвигают кривую LM. Модель IS – LM показывает, каким образом сдвиг кривой LM влияет на уровень дохода и ставку процента.

Рассмотрим воздействие роста предложения денег. Рост денежной массы М ведет к росту М/Р, так как уровень цен Р не изменяется. Из теории предпочтения ликвидностиi следует, что при любом данном уровне дохода рост реальных запасов денежных средств понижает ставку процента.

Поэтому кривая LM сдвигается вниз (см. рис. 27). Равновесие перемещается из точки А в точку В. Рост предложения денег снижает ставку процента с r1 до r2 и увеличивает уровень дохода с У1 до У2.

Таким образом, модель IS – LM показывает, что кредитноденежная политика влияет на уровень дохода посредством изменения ставки процента: рост предложения денег понижает ставку процента,

r, % |

|

|

LM1 |

|

|

|

|

процента |

|

|

LM2 |

r1 |

A |

|

|

|

|

|

|

Ставка |

r2 |

|

B |

|

|

IS |

|

|

|

|

|

|

|

Y1 |

Y2 |

Доход, выпуск

Рис. 27. Рост предложения денег в модели IS – LM

что стимулирует инвестиции и тем самым расширяет спрос на товары и услуги.

В. Взаимодействие между кредитно-денежной и бюджетноналоговой политикой

Анализируя кредитно-денежные или бюджетно-налоговые меры, важно помнить, что они не являются независимыми друг от друга. Реализация мер в одной области может оказать влияние на другую. Такое взаимодействие может исказить последствия тех или иных решений.

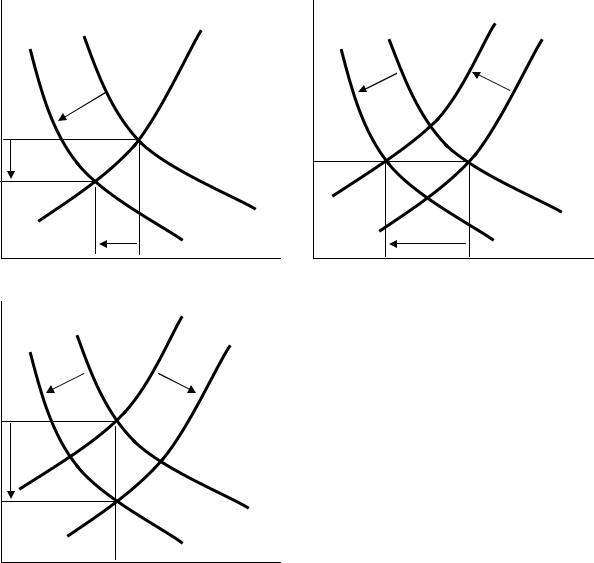

Предположим, что Правительство РФ, озабоченное бюджетным дефицитом, увеличивает налоги для того, чтобы сбалансировать бюджет. Какое воздействие оказало бы это на экономику? Ответ зависит от того, какие меры примет Центробанк РФ (ЦБ) в ответ на рост налогов.

На рис. 28 показаны три возможных варианта кредитно-денежной политики. Рис. 28а иллюстрирует вариант, по которому ЦБ РФ поддерживает предложение денег MS на постоянном уровне. Рост налогов смещает кривую IS влево, что сокращает и снижает r.

На рис. 28в представлен вариант, когда ЦБ поддерживает ставку процента r на постоянном уровне. В этом случае, т. к. рост налогов сдвигает кривую IS влево, ЦБ должен уменьшить MS, чтобы удержать r на исходном уровне. Кривая LM должна переместиться вверх. Ставка процента r не снижается, но доход У сокращается на большую величину, чем в случае ЦБ удерживала на постоянном уровне МS.

Ставка процента r

Ставка процента r

а |

|

в |

|

IS1 |

LM |

IS1 |

LM2 |

IS2 |

r |

IS2 |

LM1 |

|

Ставка процента |

|

|

|

Доход, выпуск Y |

Доход, выпуск Y |

с |

|

|

IS1 |

LM1 |

|

IS2 |

LM2 |

|

Доход, выпуск Y

Рис. 28. Реакция экономики на рост налогов: а – ЦБ сохраняет (MS = const); в – ЦБ сохраняет (r = const); с – ЦБ сохраняет (Y = const)

На рис. 28с изображена ситуация, в которой ЦБ хочет предотвратить сокращение У вследствие роста налогов путем увеличения MS. В этом случае рост налогов не вызывает спада, но он вызывает значительное снижение r.

Из этого примера можно увидеть, что воздействие бюджетноналоговой политики зависит от мер, которые проводит ЦБ, т. е. от того, какой показатель он стремится стабилизировать: MS, r или У.

Г. Экономические потрясения в рамках модели IS – LM. Модель

IS – LM можно также использовать для анализа того, каким образом различные экономические потрясения (шоки) влияют на ВНП.

Потрясение, шок – резкое изменение экономических зависимостей (например, смещение кривых AD или AS) в результате внешних воздействий.

Разделим внешние шоки на две категории: шоки, связанные с кривой IS, и шоки, связанные с кривой LM.

1.Шоки, связанные с кривой IS, вызываются экзогенными изменениями спроса на товары и услуги. Изменения спроса могут возникать вследствие внешних для экономики волн оптимизма или пессимизма предпринимателей. Предположим, например, что фирмы настроены пессимистически в отношении будущего экономики, и это настроение заставляет их строить меньше новых заводов. Из этого развернется такая последовательность событий: снижение спроса на инвестиционные товары → сдвиг графика спроса на инвестиции влево → снижение объема инвестиций → сдвиг кривой IS влево → уменьшение уровня дохода и занятости. А это падение равновесного уровня дохода как бы подтверждает изначальные пессимистические прогнозы фирм.

Шоки, связанные с кривой IS, могут также возникать в связи с изменением спроса на потребительские товары. Предположим, что пессимистические настроения среди потребителей заставляют их больше откладывать на «черный день» и меньше потреблять сегодня. Это изменение сдвинет вниз график функции потребления, а это, в свою очередь, вызывает сдвиг кривой IS влево, приводя к снижению дохода.

2.Шоки, связанные с кривой LM, возникают из вызванных внешними причинами изменений спроса на деньги. Предположим, что спрос на деньги значительно возрастает. Это означает, что при данном уровне дохода ставка процента, необходимая для уравновешивания денежного рынка, должна быть выше. Следовательно, рост спроса на деньги сдвигает кривую LM вверх, что ведет к росту ставки процента и сокращает доход.

Итак, несколько причин могут вызвать сдвиги кривых IS и LM и привести к колебаниям экономической активности. Однако такие колебания не являются неизбежными. Кредитно-денежная и бюджетноналоговая политика могут реагировать на экзогенные шоки. Если меры экономической политики выбраны удачно, шоки, связанные с кривой IS и LM, не приведут к колебаниям дохода и занятости.

Д. От модели IS – LM к кривой совокупного спроса AD. Почему кривая AD имеет отрицательный наклон? Чтобы ответить на этот вопрос, посмотрим, что произойдет с моделью IS – LM, когда уровень цен начнет изменяться (рис. 29).

Ставка процента r

a

LM(P=P2)

LM(P=P1)

IS

Y2 Y1 |

Y |

Доход, выпуск

Уровень цен P

в

P2 |

|

P1 |

AD |

|

Y2 |

Y1 |

Y |

Доход, выпуск |

|

|

Рис. 29. Выведение кривой AD из модели IS-LM: а – модель IS-LM;

в – кривая AD

При данном предложении денег М более высокий уровень цен Р уменьшает реальные денежные запасы М/Р. Снижение М в реальном выражении сдвигает кривую LM влево – вверх и снижает равновесный уровень дохода (рис. 29а). Когда уровень цен возрастает с Р1 до Р2 ВНП падает с У1 до У2. При сдвиге кривой LM изменение уровня цен приведет к изменению значений дохода. Кривая AD на рис. 29в отражает обратную зависимость между уровнем национального дохода и уровнем цен, которая получается с помощью модели IS – LM.

Что может вызвать сдвиг кривой AD? Поскольку кривая AD обобщает выводы модели IS-LM, шоки, которые сдвигают кривую IS или кривую LM, вызывают также и сдвиги кривой AD (см. рис. 30).

На рис. 30а показаны последствия стимулирующей кредитноденежной политики. При данном уровне цен рост предложения денег MS увеличивает реальные запасы денег, сдвигает кривую LM вниз и увеличивает уровень дохода. Поэтому рост MS сдвигает кривую AD вправо. На рис. 30в показаны последствия стимулирующей бюджет- но-налоговой политики, такой как рост госрасходов или сокращения налогов. Стимулирующая бюджетно-налоговая политика сдвигает кривую IS вправо, что при данном уровне цен увеличивает доход.