УП Экономическая теория Ч

.2.pdfНеобходимо различать источник и объект налогообложения. Источник, независимо от объекта налогообложения – чистый до-

ход общества.

Объект – это количественно измеримый экономический феномен, который служит базой для начисления налогов. Объектами налогообложения являются: доход (с предприятия или населения); имущество (недвижимое и движимое); передача имущества в наследство, при дарении; определенные виды сделок (операции с ценными бумагами, купля-продажа валюты); ввоз – вывоз товаров из-за границы (за границу) – (таможенные пошлины).

По механизму формирования налоги делятся на три основных группы: прямые, целевые и косвенные.

1.Прямые налоги устанавливаются непосредственно на доход и имущество и делятся на реальные и личные. Реальные налоги взимаются с различных видов имущества (дома, земля) налогоплательщика. Это подземельный налог, подомовой, промысловый, на ценные бумаги. В настоящее время роль реальных налогов невелика.

Широкое распространение получили личные налоги. Различают следующие их виды: подоходный с населения, на прибыль корпорации, налог на прирост капитала; на доходы от денежных капиталов; с наследства и дарений, поимущественный налог, подушный и др. Самый основной налог – подоходный налог.

2.В последнее время повышается значение особого вида налогов

–целевых. Это взносы в фонд социального страхования (5,4% от ФОТ), а также в пенсионный фонд (1% месячного заработка работника). Отличительная черта этих взносов – их целевой характер.

3.Косвенные налоги взимаются в виде надбавки к цене товара или услуги и оплачиваются их конечными потребителями. Среди косвенных налогов: акцизы, налог на потребление, налоги на каждую покупку, налог с оборота в сфере услуг, налог со зрелищ, налог на добавленную стоимость (НДС), таможенные пошлины.

В системе налогообложения большую роль играют налоговые ставки и налоговые льготы.

Налоговые льготы – это уменьшение налоговых ставок или полное освобождение от налогов отдельных предприятий или производств в зависимости от их профиля, характера производимой продукции и выполняемых работ, используемой рабочей силы, зоны расположения.

|

Предельная налоговая ставка есть прирост вы- |

|

|

|

плачиваемых налогов, поделенный на прирост |

|

дохода |

Налоговая |

Средняя налоговая ставка это общий налог, по- |

ставка |

деленный на величину налогооблагаемого дохода |

|

Нулевая ставка |

|

Льготная ставка |

|

|

В любом государстве и производители товаров, и потребители пытаются оценивать налоги с точки зрения справедливости их взимания. Дать оценку справедливости в определенной степени можно, ис-

пользуя понятие прогрессивности налогообложения – это отношение суммы, взимаемой в виде налога с дохода конкретного работника, к величине этого дохода.

При этом возможны три варианта:

1.Прогрессивный налог – если средняя ставка налога повышается по мере возрастания дохода.

2.Пропорциональный налог – когда средняя ставка налога остается неизменной, независимо от размеров дохода.

3.Регрессивный налог – если средняя ставка налога понижается по мере возрастания дохода.

Общая сумма налоговых поступлений составляет общую сумму доходов правительства. Однако, часть этой суммы (≈ 1/3) затем возвращается частному сектору (домохозяйствам и фирмам) в основном

вформе выплат по социальному обеспечению, различных государственных пособий, пособий по безработице и процентов по государственному долгу. Разницу между суммами налогов и социальных выплат называют чистые налоги.

Для примера рассмотрим ситуацию с уплатой налогов в РФ за

1999 год (см. табл. 15).

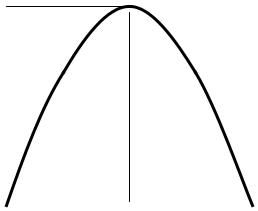

Для проведения эффективной фискальной политики важно знать, как изменится общая сумма налоговых поступлений после изменения ставки подоходного налога. Эту связь отражает кривая Лаффера (см.

рис. 20).

Кривая Лаффера – кривая, показывающая связь между налоговыми ставками и объемом налоговых поступлений, выявляющая такую налоговую ставку (от 0% до 100%), при которой налоговые поступления достигают максимума.

Кривая дает ответ на вопрос, при какой ставке налогов налоговые поступления в бюджет максимальны.

|

|

|

|

|

Таблица 15 |

|

|

Уплата налогов в РФ в 1999 г |

|||||

Вид налога |

|

|

Процент доходов |

|

||

|

|

|

|

госбюджета |

|

|

Налог на добавленную стоимость (НДС) |

|

37.0 |

|

|||

Налог на прибыль |

|

|

13.7 |

|

||

Подоходный налог |

|

|

3.3 |

|

||

Акцизы, в том числе: на спирт |

|

|

2.0 |

|

||

|

на бензин |

|

|

0.7 |

|

|

|

на газ |

|

|

8.5 |

|

|

|

на нефть |

|

|

2.0 |

|

|

|

на импорт |

|

|

0.4 |

|

|

Таможенные сборы |

|

|

14.3 |

|

||

Налог на покупку валюты |

|

|

0.25 |

|

||

Плата за пользование природными ресурсами |

|

1.8 |

|

|||

Земельный налог |

|

|

0.4 |

|

||

Прочие |

|

|

15.65 |

|

||

|

|

|

|

|

|

|

поступ- |

|

|

|

|

|

|

налоговых лений |

|

|

|

|

|

|

Величина |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

r0 |

100 |

|

|

||

Ставки подоходного налога (%) Рис. 20. Кривая Лаффера

При дальнейшем повышении ставки мотивации предпринимательской деятельности ослабевает, падают объемы производства, либо экономика «уходит в тень». Все это уменьшает налоговые отчисления. Реальная ставка налогов различна для разных стран и далеко не всегда является оптимальной. Государства ищут свой «пик» методом «науч-

ного тыка». Считается, что высшая ставка подоходного налога должна находиться в пределах 50 – 70% (в Швеции – 75%).

Подоходный налог – в России с 2001 г. 13%. До этого был min – 12% и далее прогрессивный до 35% (табл. 16).

|

|

Таблица 16 |

Подоходный налог в странах ЕС (в %) |

||

Страны |

1984 г., % |

1999 г., % |

Швеция |

80 |

56 |

Португалия |

80 |

40 |

Италия |

71 |

46 |

Австрия |

62 |

50 |

Великобритания |

60 |

40 |

ФРГ |

56 |

56 |

В 2000 г. 90% подоходного налога, который был собран, это суммы, уплаченные по самой низкой ставке – 12%

Подоходный налог в 2000 г. составил 12% от всех остальных налогов в ГБ.

2000 г.: на 1-ом месте стоит налог на прибыль – 28% от всех налогов в ГБ; на 2-ом месте – НДС – 25%; на 3-м месте – подоходный налог – 12%; 4-е место – акцизы – 11%. Главный акциз – на газ, потом

– акциз на бензин, на масла, потом акциз на водку, вино, спирт. Например, в 2001 г. за февраль надо было собрать 60 млрд. руб., а

собрали 62 млрд. Водка, которая в советское время приносила основную прибыль, сейчас приносит не так много. В феврале этого же года налогов с нее поступило на 1,5 млрд. руб. Подоходный налог дал всего 172 млн. руб.

На федеральном уровне есть таможня, которая дает треть от всех доходов.

Бюджет состоит из трех уровней – это федеральный, региональный, местный.

На местном уровне источник доходов – только налоги.

С 2001 года налоговая служба собирает и социальные налоги: пенсионные, медицинские, соцстрах (раньше их собирали сами фонды).

Доходы федерального бюджета на 2001 г. определены в размере 800 млрд. руб. А социальный налог – 476 млрд. (на пенсии, выплаты по больничным листам, занятость).

Таблица 17

Максимальная ставка подоходного налога в 2001 г.

Страна |

Ставка (%) |

Страна |

Ставка (%) |

Россия |

13 |

США |

39,6 |

Австралия |

47 |

Таиланд |

37 |

Австрия |

50 |

Тайвань |

40 |

Германия |

53 |

Филиппины |

32 |

Израиль |

50 |

Франция |

54 |

Испания |

48 |

Япония |

50 |

Кипр |

40 |

|

|

Вопросы для самопроверки

1.Охарактеризуйте основные доходные и расходные статьи бюд-

жета.

2.В чем разница между структурным, циклическим и общим дефицитом госбюджета. Каким образом можно бороться с бюджетным дефицитом?

3.Что может являться объектом налогообложения?

4.Почему в России с 2001 г. принята самая маленькая по сравнению с другими странами ставка подоходного налога? Объясните.

[22; 26, гл. 19 – 20; 27, гл. 17; 28; 30, гл. 8; 33, гл. 7, 13, 16; 49]

ТЕМА 22. ЗАКРЫТАЯ И ОТКРЫТАЯ ЭКОНОМИКА

22.1. Понятие закрытой и открытой экономики

До сих пор мы упрощали макроэкономический анализ, полагая, что рассматриваемая экономика страны не участвует в Международной торговле. Иначе говоря, мы предполагали, что экономика является закрытой. Вместе с тем, очевидно, что реальные экономики экспортируют товары и услуги за рубеж и импортируют товары и услуги из-за рубежа, то есть реальные экономики являются открытыми. Свободный импорт и экспорт выгоден гражданам всех стран. Торговля позволяет каждой стране специализироваться на производстве того, в чем она достигла лучших показателей, и предоставляет каждому человеку более богатый выбор товаров и услуг.

В закрытой экономике все продается внутри страны, и все расходы делятся на три составные части: потребление С, инвестиций I и государственные расходы G.

ВНП (для закрытой экономики) = С+I+G.

В открытой экономике часть произведенной продукции остается внутри страны, а часть экспортируется с тем, чтобы быть проданной за рубежом.

ВНП (открытой экономики) = С + I + G + EX – IM,

где ЕХ – расходы иностранцев на товары и услуги, произведенные внутри страны (экспорт); IM – расходы на импорт.

Поскольку расходы на импорт включены в валовую величину внутренних расходов (С + I + G) и поскольку товары и услуги, импортируемые из-за рубежа не являются частью продукции, произведенной внутри страны, расходы на импорт входят в это равенство со знаком минус. Определив чистый экспорт как разность между экспортом и импортом (X = EX – IM), запишем основное тождество национальных счетов как

ВНП(Y) = C + I + G + Xn.

22.2. Обменные курсы валют

Международная торговля сопровождается валютными операциями. Так как каждая страна имеет свою собственную, национальную денежную единицу (валюту), то при совершении экспортноимпортных сделок возникает необходимость обмена и национальных валют.

Обменный валютный курс – это соотношение, в соответствии с которым страна осуществляет товарообмен на мировом рынке.

Различают номинальный и реальный обменные курсы. Номинальный обменный курс (e) – пропорция обмена националь-

ных валют двух стран.

Реальный обменный курс (ξ) – пропорция обмена товаров между разными странами.

Реаль- |

Номиналь- |

|

Цена товара, произведенного в |

ный об- = |

ный обмен- |

x своей стране |

|

менный |

ный курс |

|

Цена товара, произведенного за |

курс |

|

|

границей |

Соотношение, по которому мы обмениваем товары, произведенные в своей стране, на иностранные, зависит от цен товаров в национальных валютах и курса, по которому обмениваются эти валюты.

Р

ξ = е ––, P*

где Р – уровень цен, например, в США (в долларах); Р* – уровень цен (например, в Японии в йенах).

Если реальный обменный курс высок, иностранные товары относительно дешевы, а товары, произведенные в своей стране, относительно дороги. Если реальный обменный курс низкий, то иностранные товары относительно дороги, а товары, произведенные в своей стране – относительно дешевы.

Факторы, определяющие реальный обменный курс (Е):

1.Реальный обменный курс связан с текущим счетом платежного баланса страны. Чем выше Е, тем ниже чистый спрос на экспорт и тем меньше величина положительного сальдо текущего счета платежного баланса.

Платежный баланс страны – сводный баланс сделок, заключенных в течение данного года между отдельными лицами, фирмами и правительственными структурами одной страны с теми же представителями других стран.

Платежный баланс состоит из трех разделов:

А. Расчеты по текущим операциям (экспорт и импорт товаров и услуг, доходы от инвестиций);

Б. Движение капитала (экспорт и импорт капитала); В. Официальные резервы (золото, валюта).

2.Счет текущих операций должен уравновешивать счет движения капитала, что означает, что сальдо текущего счета равно разнице между сбережениями и инвестициями. Сбережения заданы функцией потребления и бюджетно-налоговой политикой; инвестиции заданы функцией инвестиций и мировой ставкой процента (это ставка процента на мировом финансовом рынке).

Факторы, определяющие номинальный обменный курс (е): реаль-

ный обменный курс; уровень цен в двух странах.

Полезно проанализировать изменения обменного курса в течение времени.

Изменения е (в %) = изменению ξ (в %) + (π* – π),

где π* – π – разность темпов инфляции в двух странах.

Если в какой-либо стране темп инфляции выше, чем в США (например), с течением времени на доллар можно будет приобрести все больше и больше валюты этой страны. Если темп инфляции в стране ниже, чем в США, с течением времени на доллар можно будет приобрести все меньше и меньше валюты этой страны, т. е. высокая π означает падающий е.

Существует два основных варианта установления курсовых соотношений между национальной и иностранной валютами: фиксированный и плавающий курсы валют.

Фиксированный обменный курс – установленная решением Цен-

трального банка страны определенная (фиксированная) цена покупки и продажи национальной валюты за иностранную.

Плавающий обменный курс – обменный курс, уровень которого формируется на валютном рынке под влиянием свободных изменений спроса и предложения без вмешательства государства.

И плавающий, и фиксированный обменные курсы имеют свои преимущества. Установление плавающего курса позволяет политикам использовать кредитно-денежное регулирование для других целей, помимо цели поддержания стабильного обменного курса (например, на стабилизацию занятости и цен). Фиксированный же обменный курс ослабляет действие фактора неопределенности в МЭО.

22.3. Паритет покупательной способности

Основной постулат экономической теории, получивший название закона единой цены, гласит, что один и тот же товар не может одновременно продаваться в различных местах по разным ценам. Если бушель зерна продается в Нью-Йорке дешевле, чем в Чикаго, то можно получать прибыль, покупая зерно в Нью-Йорке и продавая его затем в Чикаго. Всегда готовые воспользоваться такими возможностями перекупщики повысят спрос на зерно в Нью-Йорке и увеличат предложение зерна в Чикаго. Это приведет к росту цены зерна в НьюЙорке и снизит ее в Чикаго, обеспечивая, таким образом, равенство цен на обоих рынках.

Закон единой цены, примененный к международным рынкам, по-

лучил название паритета покупательной способности. Он гласит,

что цены на различные товары во всех странах должны выравниваться, а разница в общем уровне цен отражается обменным курсом.

Итак, если на международных рынках возможна деятельность перекупщиков, то доллар должен обладать финансовой покупательной способностью во всех странах. Это положение раскрывается следующим образом. Если на доллар внутри страны приобрести больше зерна, чем за границей, то существует возможность извлекать прибыль, закупая зерно внутри страны и продавая его за рубежом. Ищущие прибыли перекупщики своими действиями повысят внутреннюю цену зерна до уровня, соответствующего мировому. Аналогично, если за рубежом на доллар можно приобрести больше зерна, чем в своей

стране, то перекупщики будут покупать зерно за рубежом и продавать его на внутреннем рынке, снижая цену внутреннего рынка до уровня мировой цены. Таким образом, действия международных перекупщиков ведут к равенству цен на зерно в различных странах.

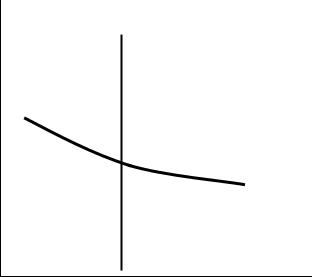

Можно интерпретировать концепцию ППС с помощью модели реального обменного курса. Быстрота действий этих международных перекупщиков свидетельствует о том, что чистый экспорт весьма чувствителен к малейшим изменениям реального обменного курса. Небольшое уменьшение цены отечественных товаров по отношению к цене иностранных товаров или, иначе говоря, небольшое снижение реального обменного курса, заставляет перекупщиков закупать товары, произведенные в собственной стране и продавать их за границей. Аналогично, небольшое увеличение относительной цены товаров отечественного производства заставляет перекупщиков импортировать товары из-за рубежа (рис. 21).

Реальный |

S – I |

|

обменный |

||

|

||

курс, ε |

|

Xn (ε)

Чистый экспорт, Xn Рис. 21. Паритет покупательской способности

Таким образом, как показано на рис. 21, кривая чистого экспорта Х становится очень пологой при уровне реального обменного курса, который выравнивает покупательную способность валюты в различных странах: любое незначительное изменение реального обменного курса Е ведет к значительным изменениям чистого экспорта. Эта исключительная чувствительность чистого экспорта обеспечивает близость равновесного реального обменного курса к уровню, обеспечивающему паритет покупательной способности (вертикальная линия S

– I обозначает превышение наших сбережений над нашими инвестициями и, соответственно, предложение долларов, которые должны

быть обменены на иностранную валюту для инвестиций за рубежом. Линия Х отображает чистый спрос на доллары, предъявляемый иностранцами, желающими приобрести наши товары).

Из концепции ППС следует два важных вывода. Во-первых, т. к. кривая Х является пологой изменения величины сбережений или инвестиций не оказывают существенного воздействия на реальный или номинальный обменные курсы. Во-вторых, т. к. реальный обменный курс фиксирован, все изменения номинального обменного курса происходят из-за изменений уровней цен.

Один из важнейших определяющих факторов динамики обменного курса валюты – разница между темпами инфляции внутри страны и за рубежом. Если инфляция в нашей стране превосходит инфляцию за границей, то при прочих равных условиях наша валюта будет иметь тенденцию к удешевлению. Теория паритета покупательной способности утверждает, что это влияние является главным объяснением изменения валютных курсов.

Теория паритета покупательной способности для валютных курсов утверждает, что валютный курс всегда меняется равно настолько, насколько это необходимо для того, чтобы компенсировать разницу в динамике уровня цен в разных странах.

Динамика валютного курса, которая следует из теории ППС, вы-

ражается уравнением: |

|

|

Валютный курс на основе ППС |

|

Индекс цен за рубежом |

Валютный курс базового года |

= Внутренний индекс цен |

|

Реалистична ли доктрина паритета покупательной способности? Большинство экономистов полагают, что несмотря на свою убедительную логику, концепция ППС не обеспечивает полностью достоверного описания реального мира. Во-первых, не так просто вовлечь в мировую торговлю целый ряд товаров и услуг. Например, подстричься в Токио может стоить дороже, чем в Нью-Йорке, но здесь нет места перекупщикам, т. к. процесс стрижки невозможно перемещать в пространстве. Во-вторых, товары, которые являются предметами торговли, не всегда полностью взаимозаменяемы. Например, некоторые потребители предпочитают «Тойоты», а некоторые – «Форды». Таким образом, относительные цены «Тойот» и «Фордов» могут колебаться в определенных границах, не оставляя при этом возможностей для извлечения прибыли. По этим причинам, в действительности, реальный обменный курс изменяется с течением времени.

Концепция ППС раскрывает причины ограниченного колебания реального обменного курса. Логика, лежащая в основе этой концеп-