4. Личный или гражданский кредит - это такая форма кредита, в которой в сделке участвуют частные лица. Частное лицо может выступать как на стороне кредитора, так и на стороне заемщика.

В случае, если частное лицо является заемщиком, личный кредит приобретает вид потребительского. Его могут предоставлять банки или специализированные торговые компании, которым предоставлено право продавать товары в кредит.

В случае, если частное лицо выступает кредитором, то это чаще всего так называемый родственный или дружеский кредит, основным источником средств для которого являются личные сбережения и которые предоставляется обычно, но не всегда, на льготных условиях.

Вопрос 25.

Банковский и коммерческий кредит: сходства и различия.

Банковский кредит – это основная форма кредита в современных условиях, банковский кредит предоставляется банком или другим финансово-кредитным учреждением в денежной форме лицам, ведущим предпринимательскую деятельность и испытывающим потребность привлечения дополнительных ресурсов. Банковский кредит всегда предоставляется и погашается только в денежной форме. Не путать с личным кредитом банков для физических лиц на удовлетворение личных потребностей.

Особенности банковского кредита:

1. Банк всегда оперирует только незанятыми, временно высвободившимися ресурсами.

2. Банк преимущественно работает не со своими, а с заемными средствами, внесенными клиентами.

3. Банковский кредит очень разнообразен по срокам, целям, направлению.

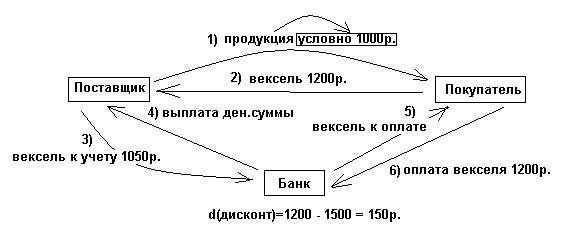

Учет векселя представляет собой покупку его банком до наступления срока платежа по данному векселю. При этом банк взимает с лица, предъявившего вексель к учету, определенную плату за проводимую операцию, выплачивая ему сумму, меньшую, чем та, которую заплатит по векселю должник. Эта сумма, взимаемая банком, называется учетный процент или дисконт.

(Схема 2)

Банки предоставляют кредиты различным категориям заемщиков: предприятиям, фирмам и корпорациям, населению, банкам и другим кредитным организациям, а также местным органам власти. В зависимости от характера деятельности и правового положения каждой из названных групп банки организуют с ними свои кредитные отношения.

Банковский кредит, предоставляемый предприятиям и корпорациям опосредует воспроизводственный процесс в целом. По срокам предоставления он подразделяется на краткосрочный, среднесрочный и долгосрочный.

Банковский кредит в России в современных условиях по своему экономическому содержанию приближается к подобному кредиту в странах с развитой рыночной экономикой. Основными критериями предоставления кредита стали для банка степень риска, ликвидность и доходность кредитных операций. В связи с этим банки уделяют большое внимание анализу кредитоспособности своих клиентов, эффективности и окупаемости кредитуемых мероприятий. Возросло значение, и расширились формы обеспечения возвратности банковских ссуд.

Коммерческий кредит – это исходная, логически, форма кредитования. Коммерческий кредит предоставляется одним предприятием другому в виде отсрочки платежа за проданную продукцию и оформляется особым документом – векселем.

К основным особенностям коммерческого кредитования можно отнести:

1. В качестве источника средств для кредитования могут использоваться как занятые в производстве, так и высвободившиеся ресурсы. В частности, отгрузка продукции на условиях отсрочки платежа представляет собой продолжение процесса производства и реализации на другом предприятии. То есть в данном случае, средства еще не высвободились.

2. При товарном коммерческом кредитовании собственность на объект кредита в момент передачи переходит от кредитора к заемщику. При денежном коммерческом кредитовании собственность остается за кредитором.