3. Сроки коммерческого кредитования небольшие, как правило, до полугода.

4. Коммерческий кредит имеет несколько ограничений:

- по срокам (краткосрочен, т.к. поставщик долго ждать оплаты не может);

- по объемам (нельзя предоставить больше, чем есть готовой продукции, точнее, ее части, которую можно поставить на условиях отсрочки платежа);

- по направлению (кредит предоставляется поставщиком покупателю, напрямую, то есть они связаны в единую производственную цепочку).

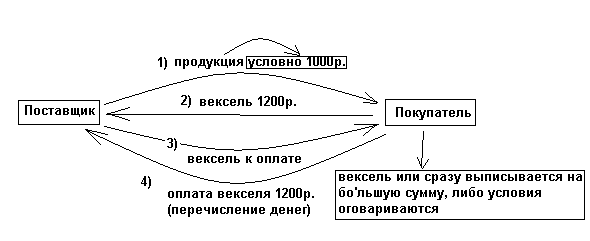

Коммерческий кредит – это исходная, логически, форма кредитования. Коммерческий кредит предоставляется одним предприятием другому в виде отсрочки платежа за проданную продукцию и оформляется особым документом – векселем.

(схема 1)

Базой появления коммерческого кредита является различная продолжительность производства и реализации товаров у разных товаропроизводителей. Возникает ситуация, когда одни предприятия уже имеют готовую продукцию для реализации, другие - их потенциальные покупатели, еще не продали свои товары и поэтому не могут оплатить чужой товар. То есть в данном случае движение промышленного капитала идет параллельно ссудному. Коммерческий кредит содействует реализации товаров и прибыли, заложенной в их стоимости. По этой причине уровень ссудного процента здесь ниже, чем по банковскому кредиту.

Для оформления коммерческого кредита используется вексель - долговое обязательство покупателя перед поставщиком. В векселе указывается сумма долга, процент за кредит, срок и условия погашения векселя. Вексель используется не только для получения средств, причитающихся кредитору, но и как орудие платежа. Обращение векселей расширяет возможности предоставления коммерческого кредита. Он может переходить из рук в руки. На векселе при этом делается передаточная надпись - индоссамент.

При наличии развитой кредитной системы коммерческий кредит переплетается с банковским, так как кредитор, имея вексель - обязательство заемщика, может его учесть в банке и получить под него банковский кредит. Но и в этом случае суть коммерческого кредита не меняется.

Вопрос 26.

Государственный кредит. Международный кредит

Государственный кредит - это особая форм кредита, в которой государство может выступать в качестве как кредитора, так и заемщика. Исторически раньше стала развиваться заемная деятельность государства, и она же получила наибольшее распространение.

В результате проведения государством заимствований на финансовом рынке формируется государственный долг. Заимствуя средства, государство привлекает их от частных лиц, предприятий и организаций, а также от других государств. Основная часть государственных займов в настоящее время реализуется в облигационной форме.

Кредитная деятельность государств осуществляется преимущественно на международном финансовом рынке, где средства предоставляются на возвратной основе другим государствам.

Международный кредит. В настоящее время это очень широкое понятие, которое объединяет разнообразные по формам и субъектам кредитные отношения, обслуживающие движение кредитных ресурсов между странами. Международный кредит предоставляется государствами, международными финансовыми организациями, банками, юридическими и физическими лицами одних стран лицам других стран (т.е. таким же лицам).

Международный кредит может выступать как международный коммерческий и международный финансовый. Первый связан с внешней торговлей и предоставляется предприятиями друг другу в товарной форме. Второй (международный финансовый) часто не связан с торговыми операциями и предполагает использование средств на различные цели, такие как: финансирование инвестиционных проектов, покупка ценных бумаг, наращивание золотовалютных резервов, поддержание курса национальной валюты и другие. Он, как и банковский кредит предоставляется и погашается в денежной форме.

Движение ссудного капитала между странами может осуществляться как при помощи посредников, так и без их участия. В качестве посредника могут выступать крупные национальные и транснациональные банки, международные и региональные валютно-кредитные и финансовые организации.

По формам собственности все международные кредиты делятся на частные, государственные, смешанные. В современных международных кредитных сделках важную роль играют частные кредиты.

По валюте займа международные кредиты могут предоставляться в валюте страны заемщика, в валюте третьей страны, в международной счетной валютной единице (СДР, ЕВРО).

В современных условиях широкое развитие получили смешанные кредиты, которые предоставляются международными валютными организациями вместе с частными банками и корпорациями. Цель их - облегчить доступ заемщика на мировой рынок ссудных капиталов. В этом случае частные банки предоставляют кредит при условии получения заемщиком кредитов МВФ или МБРР и т. д.