Функция приведенное значение

Теперь рассмотрим задачу: как по будущему значению определить текущее (начальное) значение. Для этого воспользуемся функцией ПЗ – приведенное (современное) значение. Синтаксис функции:

ПЗ(ставка;число_периодов;выплата;бс;тип)

Эта функция может быть полезна в следующих расчетах:

1. Допустим, известно будущее, наращенное значение вклада. Требуется определить сумму, которую нужно положить на счет, чтобы в конце n-го периода она достигла заданного значения. В этом случае аргументы выплата и тип опускаются.

ПРИМЕР. Фирме потребуется 5 000 000 руб. через 12 лет. В настоящее время фирма располагает деньгами и готова положить их на депозит единым вкладом, чтобы через 12 лет он достиг 5 000 000 руб. Определим необходимую сумму текущего вклада, если ставка процента по нему составляет 12% в год. Решение представлено на рис.6.

Рис.6. Определение суммы текущего вклада с помощью функции ПЗ

Результат получился отрицательный, поскольку это сумма, которую необходимо вложить.

2. Предположим теперь, что требуется найти текущую стоимость будущих периодических постоянных платежей, которые производятся в начале или в конце каждого расчетного периода. Согласно концепции временной стоимости, чем дальше отстоит от настоящего момента поступление или расходование средств, тем меньшую текущую ценность оно представляет. Таким образом, при прочих равных условиях текущая стоимость вкладов пренумерандо больше, чем текущая стоимость вкладов постнумерандо.

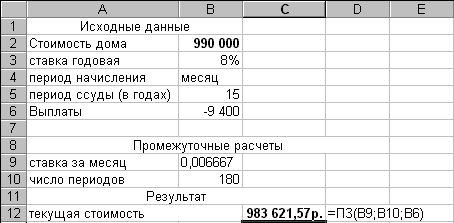

ПРИМЕР. Предположим, рассматриваются два варианта покупки дома: платить сразу 990 000 руб. или в рассрочку - по 9400 руб. ежемесячно в течение 15 лет. Определить, какой вариант предппочтительнее, если ставка процента - 8% годовых.

В задаче необходимо сравнить, что выгоднее: заплатить сегодня указанную сумму или растянуть платежи на определенный срок. Для сравнения следует привести эти денежные потоки к одному периоду времени, т.е. рассчитать текущую стоимость будущих фиксированных периодических выплат.

Рис.7.Расчет текущей стоимости будущих фиксированных периодических выплат

Допустим, что выплаты происходят в конце каждого расчетного периода. По условию период начисления процентов равен месяцу.

Число периодов определим: число_периодов=15*12, ставку процента за период начисления ставка =8%/12. Выплата = -9400 руб. Расчет необходимо провести, используя функцию ПЗ. Решение приведено на рис.7:

З апрашиваемая

цена (990 000 руб.) больше рассчитанной

текущей стоимости периодических выплат,

следовательно, невыгодно покупать дом

сразу, лучше растянуть платежи.

апрашиваемая

цена (990 000 руб.) больше рассчитанной

текущей стоимости периодических выплат,

следовательно, невыгодно покупать дом

сразу, лучше растянуть платежи.

Задания для самостоятельной работы с функцией ПЗ

1. Определите текущую стоимость обязательных ежемесячных платежей размером 100 000 руб. в течение 5 лет, если процентная ставка составляет 12% годовых.

2. Рассчитайте, какую сумму необходимо положить на счет, чтобы через 4 года она достигла значения 20 000 000 руб. при начислении 9% годовых.

Функция кпер

Теперь обратимся к задаче определения продолжительности ссуды при заданных исходном (современном) и будущем значениях и процентной ставке.

Общее число периодов постоянных выплат, необходимых для достижения заданного будущего значения и число периодов, через которое начальная сумма займа (вклада) достигнет заданного значения подсчитывается с помощью функции КПЕР

Эта функция вычисляет общее число периодов выплат, как для единой суммы вклада (займа), так и для периодических постоянных выплат на основе постоянной процентной ставки. Если платежи производятся несколько раз в год, найденное значение необходимо разделить на число расчетных периодов в году, чтобы найти число лет выплат.

Синтаксис: