Конспект лекцій з дисципліни ЕОІР

.pdf71

ресурсів підприємства за усіма можливими варіантами такого залучення: інформації про наявні обсяги інвестиційних ресурсів підприємства із внутрішніх джерел та інформації про можливості підприємства залучити інвестиційні ресурси із зовнішніх джерел.

Наведена модель функціонування системи інвестиційного забезпечення інноваційної діяльності підприємства дозволяє здійснити обґрунтування оптимальної частки інвестиційних ресурсів підприємства, яку доцільно спрямувати на інвестування його інноваційної діяльності, у розрізі напрямів цієї діяльності.

7.4 Показники оцінювання інвестиційного забезпечення інноваційної діяльності підприємств

В сучасних умовах вирішальною умовою інноваційного розвитку підприємств є наявність і доступність різноманітних джерел інвестиційних ресурсів. З метою систематизації показників оцінювання інвестиційного забезпечення інноваційної діяльності (ІЗІД) підприємств здійснюється їх поділ на чотири основні групи (табл. 7.2) [20], а саме:

1)показники обсягів і структури інвестиційних ресурсів підприємства, що спрямовуються у його інноваційну діяльність;

2)узагальнюючі показники ефективності інноваційної діяльності підприємства;

3)показники достатності інвестиційного забезпечення інноваційної діяльності підприємства;

4)показники якості інвестиційного забезпечення інноваційної діяльності підприємства.

Таблиця 7.2 – Система показників оцінювання ІЗІД підприємств

Показники |

Позначення та |

Позначення символів у формулах для |

|

формули для |

|||

розрахунку показників |

|||

|

розрахунку |

||

|

|

1. Показники обсягів і структури інвестиційних ресурсів підприємства, що спрямовуються на інноваційну діяльність

1.1. Частка обсягів інвестицій в ІД у |

|

|

|

Іс – сукупний |

обсяг інвестицій в ІД |

|

а1= Іс/І |

підприємства за рік, тис. грн.; |

|||||

загальному обсязі здійснених |

||||||

І – загальний обсяг інвестицій, вкладених |

||||||

підприємством інвестицій за рік |

|

|

|

|||

|

|

|

підприємством за рік, тис. грн. |

|||

|

|

|

|

|||

1.2. Частка обсягів інвестицій у |

|

|

|

Іп – обсяг інвестицій у розроблення нових |

||

розроблення та виготовлення нових і |

|

|

|

і покращення існуючих видів продукції |

||

покращення існуючих видів |

а2= (Іп+Ів)/Іс |

підприємства за рік, тис. грн.; |

||||

продукції підприємства в загальному |

Ів – обсяг інвестицій у виготовлення нових |

|||||

обсязі здійснених ним інвестицій у |

|

|

|

і покращення існуючих видів продукції |

||

ІД за рік |

|

|

|

підприємства за рік, тис. грн. |

||

1.3. Частка обсягів інвестицій в ІД, |

|

|

|

Івл – річний обсяг інвестицій в ІД |

||

що фінансуються за рахунок власних |

а3= Івл/Іс |

підприємства, що фінансуються за рахунок |

||||

джерел, у загальному обсязі |

власних джерел, тис. грн. |

|||||

|

|

|

||||

інвестицій підприємства в ІД за рік |

|

|

|

|

|

|

2. Узагальнюючі показники ефективності ІЗІД підприємства |

||||||

2.1. Результативність ІЗІД |

Рвч |

Ов C |

Ов – річний обсяг виготовлення |

|||

підприємства в частині інвестицій у |

|

|

підприємством |

інноваційної продукції, |

||

А Сі |

||||||

розроблення та виготовлення нових і |

|

тис. грн.; |

|

|||

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

|

|

|

|

|

|

|

|

|

72 |

|

|

|

|

|

|

|

|||

покращення існуючих видів |

|

|

|

|

|

А – середньорічний розмір сукупних |

|||

продукції у разі, якщо величина |

|

|

|

|

|

активів підприємства, тис. грн.; |

|||

активів, що беруть участь у |

|

|

|

|

|

Сі – річна собівартість інноваційної |

|||

виготовленні інноваційної продукції, |

|

|

|

|

|

продукції |

у |

загальній |

собівартості |

пропорційна частці собівартості |

|

|

|

|

|

продукції підприємства, тис. грн.; |

|||

інноваційної продукції у загальній |

|

|

|

|

|

С – річна собівартість усієї продукції |

|||

собівартості продукції підприємства |

|

|

|

|

|

підприємства, тис. грн. |

|

||

2.2. Прибутковість ІЗІД підприємства |

|

|

|

|

|

Пв – річний обсяг прибутку від |

|||

в частині інвестицій у розроблення та |

|

|

|

|

|

виготовлення підприємством інноваційної |

|||

виготовлення нових і покращення |

|

|

|

|

|

продукції, тис. грн.; |

|

||

існуючих видів продукції у разі, |

|

Пв C |

|

|

|

|

|

||

якщо величина активів, що беруть |

Пвч |

|

|

|

|

|

|||

участь у виготовленні інноваційної |

А Сі |

|

|

|

|

|

|||

|

|

|

|

|

|

||||

продукції, пропорційна частці |

|

|

|

|

|

|

|

|

|

собівартості інноваційної продукції у |

|

|

|

|

|

|

|

|

|

загальній собівартості продукції |

|

|

|

|

|

|

|

|

|

підприємства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

П – |

приріст прибутку від ІД |

||

2.3. Гранична прибутковість |

|

|

П |

|

|

підприємства у звітному році порівняно з |

|||

Ег |

|

попереднім, тис. грн.; |

|

||||||

інвестицій в ІД підприємства |

І |

|

І – приріст інвестицій в ІД підприємства |

||||||

|

|

|

|||||||

|

|

|

|

|

|

у звітному році порівняно з попереднім, |

|||

|

|

|

|

|

|

тис. грн. |

|

|

|

3.Показники достатності ІЗІД підприємства

β– частка активів, що беруть участь у виготовленні підприємством інноваційної

3.1. Показник достатності ІЗІД за |

|

|

|

|

|

|

|

продукції, частка одиниці; |

|

|

|||||||||

часткою активів, що беруть участь у |

Дп |

|

|

βn – частка активів, що беруть участь у |

|||||||||||||||

виробництві інноваційної продукції |

|

|

п |

виробництві |

інноваційної |

продукції, |

|||||||||||||

|

|

|

|

|

|||||||||||||||

підприємства |

|

|

|

|

|

|

|

|

|

|

|

найбільш |

інноваційно |

|

активного |

||||

|

|

|

|

|

|

|

|

|

|

|

|

підприємства |

галузі |

(підприємства- |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

еталона), частка одиниці |

|

|

|||||

3.2. Показник достатності ІЗІД за |

|

|

|

|

|

|

|

, |

п |

– частка інноваційної продукції у |

|||||||||

часткою інноваційної продукції у |

Ді |

|

|

|

загальному обсязі |

продукції |

відповідно |

||||||||||||

загальному обсязі продукції |

п |

||||||||||||||||||

|

|

даного підприємства та підприємства- |

|||||||||||||||||

підприємства |

|

|

|

|

|

|

|

|

|

|

|

еталона, частка одиниці |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Ег – гранична прибутковість інвестицій в |

|||||||

3.3. Показник достатності ІЗІД за |

Дг |

|

Ег |

|

|

ІД підприємства, частка одиниці; |

|||||||||||||

граничною прибутковістю інвестицій |

|

|

Е – норма прибутковості інвестицій в ІД |

||||||||||||||||

|

Е |

||||||||||||||||||

в ІД підприємства |

|

|

|

|

|

|

підприємства |

|

(підпр. |

|

визначає |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

самостійно). |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Пі – сукупний річний прибуток |

|||||||

3.4. Нижня |

межа |

припустимого |

|

Пі |

|

|

|

|

підприємства від здійснення ІД у звітному |

||||||||||

Іпр |

Аі |

році, тис. грн.; |

|

|

|

|

|||||||||||||

додаткового |

обсягу |

інвестицій в ІД |

|

середньорічний обсяг |

|||||||||||||||

|

|

||||||||||||||||||

підприємства |

|

|

|

Е |

Аі |

– |

сукупний |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

активів підприємства, залучених в ІД, тис. |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

грн. |

|

|

|

|

|

||

L – відношення граничного прибутку до

сукупного річного прибутку підприємства Іopt Аі L  1 Е Ег від здійснення ІД (L= Ег×Аі/Пі), частка

1 Е Ег від здійснення ІД (L= Ег×Аі/Пі), частка

одиниці.

4. Показники якості ІЗІД підприємства

4.1. Частка інвестицій в успішні |

|

Іу |

|

Іу – обсяг інвестицій в успішні інноваційні |

|

інноваційні проекти, вкладених за |

|

проекти, вкладених підприємством за |

|||

Ізаг |

|||||

декілька останніх років, у загальному |

|

|

декілька останніх років, тис. грн.; |

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

|

|

|

|

|

|

|

|

|

|

73 |

|

|

|

|

|

|

|

|

|||

обсязі інвестицій в ІД підприємства, |

|

|

|

|

|

|

Ізаг – загальний обсяг інвестицій в ІД |

|||

вкладених за цей же проміжок часу |

|

|

|

|

|

|

підприємства протягом декількох останніх |

|||

|

|

|

|

|

|

|

років, тис. грн. |

|

|

|

4.2. Частка інвестицій у наукові |

|

|

|

|

|

|

Іду – обсяг інвестицій у наукові |

|||

дослідження та розробки, що |

|

|

|

|

|

|

дослідження та розробки, що виявилися |

|||

виявилися успішними, вкладених за |

|

|

Іду |

|

успішними, вкладених |

підприємством |

||||

декілька останніх років, у загальному |

|

|

|

протягом |

декількох останніх років, |

тис. |

||||

обсязі інвестицій у наукові |

|

Ідзаг |

|

грн.; |

|

|

|

|||

|

|

|

|

|

|

|||||

дослідження та розробки, вкладених |

|

|

|

|

|

|

Ідзаг – загальний обсяг інвестицій у |

|||

підприємством за цей же проміжок |

|

|

|

|

|

|

наукові дослідження та розробки протягом |

|||

часу |

|

|

|

|

|

|

декількох останніх років, тис. грн. |

|

||

|

|

|

|

|

|

|

Іпв – обсяг інвестицій у розроблення |

|||

4.3. Рівень науковомісткості |

Рн |

|

Ов |

|

|

нових і |

покращення |

існуючих |

видів |

|

|

продукції, |

що |

виготовлялися |

|||||||

інноваційної продукції підприємства |

Іпв |

|

||||||||

|

|

|

|

підприємством протягом звітного року, |

||||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

тис. грн. |

|

|

|

Всі вище наведені показники повинні утворювати систему показників оцінювання інвестиційного забезпечення інноваційної діяльності підприємств. Її застосування дозволить менеджерам даних підприємств здійснювати ефективне управління інвестиційним забезпеченням їх інноваційної діяльності, а також приймати обґрунтовані управлінські рішення щодо майбутнього інноваційного розвитку.

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

74

ЛЕКЦІЯ 8 АНАЛІЗ ВИТРАТ В ПРОЦЕСІ РОЗРОБКИ ТА РЕАЛІЗАЦІЇ ІННОВАЦІЙНОГО РІШЕННЯ

1.Ідентифікація та аналізування витрат на інноваційні процеси підприємств.

2.Розрахунок собівартості виготовлення інноваційного продукту.

1.Ідентифікація та аналізування витрат на інноваційні процеси підприємств.

Багато науковців дотримуються думки, що для оцінювання інновацій необхідний розрахунок таких важливих показників, як: інтегральний ефект (чистий дисконтований дохід), внутрішня норма прибутковості (дохідності), рентабельність інвестицій, період і строк окупності інвестицій у інноваційний проект, строк окупності додаткових інвестицій, індекс дохідності, приведені витрати, коефіцієнт ефективності, коефіцієнт ефективності додаткових інвестицій, коефіцієнт фактичної результативності роботи, поточна вартість тощо.

Зазначені вище показники стосуються здебільшого оцінювання інноваційних проектів, які мають капітальний характер і впровадження яких може тривати і декілька років.

Але, крім витрат капітального характеру, підприємства також здійснюють витрати на інноваційні процеси поточного характеру. Це, наприклад, витрати на дослідження та розробки, зокрема і ті, що не будуть впроваджені у виробництво; витрати на утримання відділів, які займаються НДДКР, витрати поточного характеру на впровадження інновації у виробництво, витрати на просування інновації на ринок та інші.

Методичні основи аналізу витрат на інноваційні процеси полягають в організації інформаційної системи, яка б містила необхідний аналітичний інструментарій, методи та прийоми для аналізування та оцінювання цих витрат

зметою прийняття дієвих управлінських рішень щодо реалізації інноваційних процесів.

Необхідність оцінювання витрат на інноваційні процеси визначається взаємозалежністю ефективності діяльності суб’єктів господарювання від витрат на інноваційні процеси. Адже сьогодні методологія такого оцінювання ще далеко не досконала. Під оцінюванням витрат на інноваційні процеси треба розуміти функцію управління, спрямовану на вивчення стану, тенденцій розвитку, результатів та розроблення на цій основі рекомендацій щодо подальшого підвищення рівня їхньої ефективності.

Об’єктивною необхідністю оцінювання є розроблення збалансованої системи загального аналізу отриманого ефекту від витрат на інноваційні процеси та їхнього впливу на найважливіші показники діяльності підприємства, можливість та доцільність використання різних методів аналізу, визначення оптимальних варіантів реалізації нововведень, оперативне корегування витрат на інноваційні процеси та підтримка стратегічних інноваційних рішень Перш

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

75

ніж розглядати різні методичні підходи до аналізування витрат на інноваційні процеси, необхідно визначитись із самим трактуванням сутності цього поняття. Ми вважаємо, що під витратами на інноваційний процес (Віп) треба розуміти суму витрат за окремими етапами цього процесу. Її знаходять за формулою (1):

Віп= ВНДР + ВПКР + ВВДВ + ВТ + ВТПВ + ВМ, |

(1) |

де ВНДР – витрати на науково-дослідні роботи; ВПКР – витрати на проектно-конструкторські роботи; ВВДВ – витрати на виготовлення дослідного зразка;

ВТ – витрати на лабораторне та ринкове тестування інноваційної продукції;

ВТПВ – витрати на технологічну підготовку виробництва інноваційної продукції;

ВМ – витрати на просування продукції на ринок.

ВНДР – це витрати на початковій стадії інноваційного процесу; витрати на ведення теоретичного пошуку, виконання розрахунків зі створення нової продукції або вдосконалення вже існуючої, а також витрати на патентні дослідження. Ці витрати притаманні здебільшого державним лабораторія, науковим галузевим інститутам та університетам, науково-дослідним організаціям, конструкторським бюро тощо. Як показує практика, тільки окремі витрати на НДР втілюються в розробку, проектування і промислове виробництво. Однак кожен наступний елемент циклу інноваційного процесу, крім наукових, вимагає також і прикладних досліджень.

ВПКР – це витрати на проектування, конструювання, розроблення робочої документації, на узагальнення і аналіз результатів досліджень, на роботи, пов’язані з підготовкою експерименту, на обґрунтування доцільності чи недоцільності подальшого проведення робіт; витрати на винахідництво і раціоналізацію; на отримання дозволів (ліцензій), на отримання прав на об’єкти інтелектуальної власності.

ВВДВ – це витрати на виготовлення дослідного зразка або макета, на складання технічної документації й технології виготовлення інноваційної продукції, на розроблення нормативів і норм витрат на заробітну плату, матеріалів, палива, енергії, інструментів тощо і складаннянормативних калькуляцій; на підготовку і перепідготовку фахівців, необхідність у яких зумовлена впровадженням інноваційної продукції, на здійснення авторського нагляду.

ВТ – витрати, пов’язані з тестуванням технічних та ринкових параметрів інноваційної продукції, зокрема комплексне заводське випробовування (зокрема під навантаженням), тобто експлуатаційну перевірку, на монтаж і налагодження засобів для випробування нової продукції, а також витрати з попереднього дослідження та зондування ринку, витрати на випробування прототипу нової продукції, на розроблення пропозицій про впровадження у виробництво результатів виконаної роботи.

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

76

ВТПВ – витрати технологічного процесу, зокрема на виготовлення, монтаж та налагодження інструментального оснащення або витрати на поліпшення чи пристосування існуючих виробничих потужностей до випуску інноваційної продукції, капітальні витрати на придбання прогресивних машин і обладнання, на перевірку готовності нового виробництва (цехів і агрегатів) до введення їх в експлуатацію; а також витрати, безпосередньо пов’язані з випуском продукції, передбаченої проектом.

ВМ – це витрати на просування та збут інновацій на ринку, а також витрати на ринкове освоєння, адаптацію нової продукції до умов різних ринків, на рекламу, маркетинг тощо.

Аналізувати витрати на інноваційні процеси можна за різними напрямами, оцінюючи як використання окремих видів економічних ресурсів, так і результати інноваційних процесів загалом. Вказані напрями утворюють систему комплексного економічного аналізу інновацій, в яку входять такі розділи, як аналіз ефективності використання окремих видів ресурсів (трудових, матеріальних, устаткування тощо); аналіз витрат на здійснення інноваційних процесів; аналіз джерел фінансування витрат; оцінювання ефективності інноваційних проектів та перспектив подальшого розвитку тощо.

З огляду на роль та значення витрат на інноваційні процеси у діяльності машинобудівних підприємств виникає необхідність у формуванні системи коефіцієнтів, що дають змогу оцінити ці витрати, з метою створення інформаційної бази стосовно їхнього впливу на основні економічні показники діяльності.

Показники оцінювання витрат на інноваційні процеси

№ |

Назва показника |

Формула |

Умовні |

|

|

Економічний |

зміст |

||||

з/п |

|

|

розрахунку |

позначення |

у |

показників |

|

|

|||

|

|

|

|

формулах |

|

|

|

|

|

||

1 |

Коефіцієнт |

|

|

Віп – витрати на |

Яка частка витрат на |

||||||

|

інноваційної |

|

Кімв = Вв / |

інноваційні |

|

інноваційні |

процеси |

||||

|

місткості |

|

процеси, |

|

грн. |

у валових |

витратах |

||||

|

витрат |

|

Віп |

Вв |

– |

валові |

підприємства |

|

|||

|

|

|

|

||||||||

|

|

|

|

витрати, |

грн. |

|

|

|

|

||

2 |

Коефіцієнт |

|

|

Ді – |

дохід |

від |

Скільки |

витрат на |

|||

|

інноваційної |

|

Кімд = Ді/ |

реалізації |

|

інноваційні |

процеси |

||||

|

місткості |

|

інноваційної |

|

потрібно |

здійснити |

|||||

|

доходу |

|

Віп |

продукції, грн. |

підприємству, |

щоб |

|||||

|

|

|

|

|

|

|

|

одержати |

|

1 |

грн. |

|

|

|

|

|

|

|

|

доходу |

|

|

|

3 |

Коефіцієнт |

|

|

Дв |

– |

валовий |

Яка частка |

доходу, |

|||

|

дохідності |

|

Кдіп = Дв / |

дохід |

|

|

отриманого |

|

від |

||

|

витрат |

на |

підприємства, |

витрат |

|

|

на |

||||

|

інноваційні |

|

Ді |

грн. |

|

|

|

інноваційні |

процеси, |

||

|

процеси |

|

|

|

|

|

|

у валовому доході |

|||

|

|

|

|

|

|

|

|

підприємства |

|

||

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

77

4 |

Коефіцієнт |

|

|

Пі |

– прибуток |

Скільки |

прибутку |

|

|

рентабельності |

Кр = Віп / |

від |

інноваційної |

отримує |

|

від 1 |

|

|

витрат |

на |

Пі |

діяльності, грн. |

підприємство |

|||

|

інноваційні |

|

|

|

грн. витрат |

на |

||

|

|

|

|

|

||||

|

процеси |

|

|

|

|

інноваційні процеси |

||

Аналізування витрат на інноваційні процеси за допомогою запропонованих показників дає змогу зробити висновки щодо розвиненості та масштабів інноваційних процесів підприємства. Такий аналіз доцільно виконувати на основі даних за кожним інноваційним проектом, що дасть змогу порівняти різні проекти між собою. Крім того, необхідно визначати річні показники, оцінюючи які декілька років поспіль, можна встановити динаміку витрат на інноваційні процеси. Варто зауважити, що для переважної більшості з них неможливо встановити нормативні значення, тому потребує вивчення їхня динаміка, тенденції, структура тощо.

Узагальнювальним показником, який дає уявлення про достатність (недостатність) прибутку порівняно з іншими окремими величинами, які впливають на виробництво, реалізацію і взагалі на фінансово-господарську діяльність підприємства, є рентабельність. Під час визначення показника рентабельності прибуток співвідносять з чинниками, які найбільше впливають на його отримання (у нашому випадку з витратами на інноваційні процеси).

2. Розрахунок собівартості виготовлення інноваційного продукту.

Мета складання кошторису витрат на виробництво − встановлення всієї суми затрат на виробництво в плановому році. Кошторис виробництва, узагальнюючи поелементні витрати підприємства (про склад яких йшлося вищи), показує їх ресурсну структуру (витрати на матеріали, персонал, основні фонди). Це надзвичайно важливо для аналізу чинників формування і зниження собівартості продукції.

Порядок розробки кошторису витрат на виробництво залежить від розміру підприємства, інформаційного забезпечення процесу планування та його стадії. На стадії прогнозних оцінок величини витрат кошторис можна складати коригуванням фактичних витрат за минулий період. Елементи фактичних витрат коригуються на прогнозні коефіцієнти зміни обсягу виробництва, чисельності персоналу, вартості основнихфондівзврахуваннямзмінинормвитратресурсів,ціннанихтощо.

Кошторис витрат на виробництво відображає собівартість товарної, валової і реалізованоїпродукціїпідприємства.

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

78

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

79

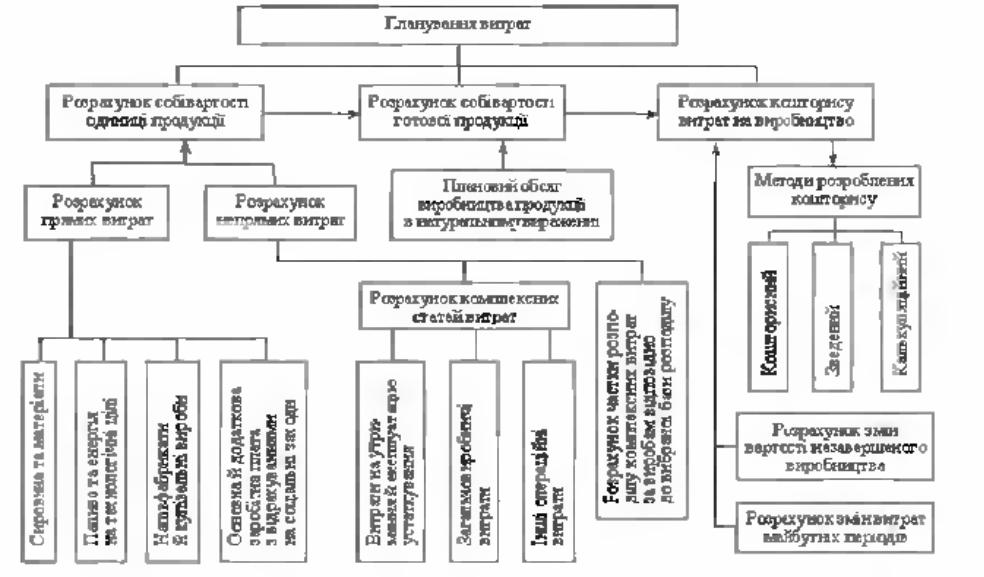

На рис. 1 показана схема планування витрат на підприємстві.

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

80

Лекція складена к.е.н., доц. Нікіфоровою Л.О.