Конспект лекцій з дисципліни ЕОІР

.pdf41

величиною індексу 29,85 посідає 126 місце, що на 8 місць нижче, ніж у 2008 році. Одначе слід зазначити, що вона вважається менш ризикованою, ніж, наприклад, Росія, яка відповідно посідає 161 місце і розглядається експертами ризикованішою, ніж, наприклад, Судан (160), Вірменія (159) або Центральна Африканська Республіка (158) [10, 14].

Статистичні методи, що використовують цілу купу макро-, мікроекономічних показників або коефіцієнтів для оцінки можливості країни на реструктуризацію свого боргу або його часткову сплату, найповніші. Під час проведення аналізу експерти використовують дані за минулі періоди окремо по країнах, які змогли реструктуризувати свій борг і яким це не вдалося, щоб вибрати оптимальний набір коефіцієнтів або показників, які б дали змогу найповніше охарактеризувати можливість даної держави на реструктуризацію боргу. Загалом оцінка може бути проведена на підставі понад 40 показників, найпоширенішими з яких є:

—показники обслуговування боргу ВДБ/ВВП, ВВБ/Е; (де ВДБ валовий державний борг, ВВП валовий внутрішній продукт, Е експорт);

—показник імпорту І/ЗВР (де І імпорт, ЗВР золотовалютні резерви);

—показник інвестицій РІ/ВВП (де PI реальні інвестиції).

За міжнародною класифікацією держав зі значною зовнішньою заборгованістю Україну можна віднести до групи з помірною зовнішньою заборгованістю, оскільки за 2009 рік значення показників ВДБ/ВВП < 80 %,

ВВБ/Е > 220%.

Зазначимо, що, незважаючи на велику інформаційну базу, і цей метод має окремі вади:

—у визначенні ключових показників (можуть бути застосовані застарілі дані, бо в середньому на збір, групування та аналіз інформації по кожній окремій країні може бути витрачено від 3 до 6 місяців);

—у цьому методі застосовуються тільки економічні показники і не беруться до уваги політичні фактори;

—групування країн тільки як на потенційно можливих до реструктуризації і неспроможних не є достатнім;

—відсутня можливість виявлення чітких тенденцій на майбутнє. Таким чином, слід зазначити, що розглянуті методи мають як проблеми у застосуванні, так і вади в розрахунках, тому для повнішої і об'єктивнішої оцінки ризику країни іноземним інвесторам доцільно застосувати їх комбінаторне.

Метод машинної імітації — числовий метод проведення на ЕОМ експериментів із математичними моделями, які описують поведінку складних систем протягом порівняно тривалих проміжків часу. Принципова відмінність імітаційних експериментів від класичних полягає в тому, що в процесі імітації експеримент провадиться на моделі реальної системи, а не на самій системі. Це має вирішальне значення для дослідження складних економічних систем, де проведення реальних експериментів у більшості випадків практично неможливе. У процесі моделювання комп'ютер відтворює з певною достовірністю реальні ситуації. При цьому фактори невизначеності, стохастичні й динамічні характеристики, увесь комплекс взаємозв'язків між елементами досліджуваної системи задаються у вигляді формул, які зберігаються у пам'яті машини.

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

42

Імітацію системи починають із певного цілком конкретного вихідного стану. В результаті прийнятих рішень, а також внаслідок низки контрольованих подій, серед яких можуть бути й випадкові, система переходить у наступні моменти в інші стани. Такий еволюційний процес триває доти, аж доки настане кінцевий момент планового періоду. У загальному випадку під імітацією слід розуміти процес проведення на ЕОМ експериментів із математичними моделями складних систем реального світу.

Розглянемо переваги застосування імітаційного моделювання у процесі розв'язання завдань фінансового аналізу. Щоб адекватно оцінити фінансовий ризик, необхідно мати достатню кількість інформації для формулювання правдоподібних гіпотез про ймовірнісний розподіл ключових параметрів проекту. В подібних випадках-відсутні фактичні дані замінюються величиною, одержаною у процесі імітаційного експерименту (тобто згенеровані комп'ютером).

Уцьому разі використовуються моделі, що містять випадкові величини, поведінка яких не піддається управлінню з боку осіб, що приймають рішення (ОПР). Такі моделі називають стохастичними. Застосування імітації дає змогу зробити висновки про можливі результати, які базуються на ймовірнісних розподілах випадкових факторів (величини). Стохастичну імітацію часто називають методом Монте-Карлo [3, 13].

Існують і інші переваги імітації. Імітаційне моделювання, на відміну від класичного підходу, допомагає проводити серію числових експериментів, покликаних отримати емпіричну оцінку ступеня впливу різноманітних факторів (екзогенних величин) на результатні показники фінансової діяльності підприємства (ендогенні величини).

Узагальному випадку проведення імітаційного експерименту можна розбити на такі етапи:

1. Формалізація і визначення вхідних (екзогенних), результатних (ендогенних) величин і параметрів, що мають незмінний характер.

2. Встановлення взаємозв'язків між вхідними й вихідними показниками

увигляді математичного рівняння чи нерівності.

3.Завдання законів розподілу ймовірності для ключових параметрів

моделі.

4.Розрахунок основних характеристик розподілів вхідних і вихідних показників.

5.Проведення аналізу отриманих результатів і прийняття рішення. Щоб отримати репрезентативну статистичну вибірку, описаний процес багаторазово дублюють. Для здійснення опису ендогенної величини (в нашому випадку — це результати і фінансові показники) провадиться статистична обробка результатів моделювання у такій самій послідовності, як і при наявності емпіричних спостережень достатнього обсягу. При використанні умов імітаційного моделювання методи обробки результатів імітаційних експериментів "умонтовані" в саму систему, тому для отримання відповідних статистичних висновків достатньо вказати ідентифікатор стандартного числового атрибуту. В основу машинної імітації визначення фінансових ризиків інвестицій доцільно покласти математичний апарат

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

43

теорії ймовірності

2 Оцінка фінансових ризиків в інвестиційній діяльності підприємства

Фінансовий ризик в економічній діяльності — це об'єктивний фактор, зумовлений дією стохастичних причин і чинників, зокрема конфліктністю ситуації прийняття рішень, невизначеністю цілей і наслідків дій, відсутністю повної та. об'єктивної інформації щодо процесів, які відбуваються тепер чи постануть у майбутньому. Більшості фінансових або техніко-економічних рішень притаманна наявність багатьох невизначеностей. Фінансовий ризик завжди потенційно небезпечний. Але ще небезпечнішою від ризику є невизначеність, тобто відчуття неясності того, що має статися. Фінансовий ризик можна оцінити й виміряти і все-таки прийняти рішення. Але це не стосується невизначеності. Невизначеність повинна бути перетворена у ризик, а останній має бути підданий детальному аналізу. Тому в умовах, коли діють два фактори невизначеності — невизначеність вхідної інформації і невизначеність наслідків дій, — функції системи підтримки прийняття фінансового рішення в основному концентруються в напрямку подолання цих невизначеностей [2].

Визначення фінансового ризику провадиться під час формулювання проблеми прийняття фінансового рішення та вивчення ситуації, пов'язаної з ним, і, на думку проф. С. Ф. Покропивного, полягає у [2]:

—виявленні причин і факторів, які збільшують чи зменшують конкретний тип фінансового ризику;

—проведенні аналізу й ідентифікації виявлених причин і чинників;

—виділенні етапів і робіт, під час яких можуть виникати передумови фінансового ризику.

Фактори, які стосуються фінансового ризику і впливають на його рівень, умовно можна поділити на дві групи: об'єктивні й суб'єктивні:

До об'єктивних факторів належать ті, що безпосередньо не залежать від дій керівництва підприємства (фірми), але повинні враховуватися при підготовці й прийнятті рішень, наприклад, інфляційні процеси, дії конкурентів, політичні й економічні кризові явища, екологічні вимоги, митні пільги, режим найбільшого сприяння, можливість діяти у вільних економічних зонах, зміни в податковій політиці держави тощо.

Група суб'єктивних факторів характеризує саме підприємство (фірму) та внутрішні умови його функціонування, зокрема виробничий потенціал, наявність висококваліфікованих працівників та управлінського персоналу, організацію діяльності фірми, наявність кооперованих зв'язків, рівень технології тощо.

3 Динамічні методи оцінки ризиків інвестиційного проекту

При оцінці ефективності будь-яких інвестицій розглядаються два

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

44

аспекти: прибутковість і ступінь ризику. Зв'язок між прибутковістю і ризиком є основним положенням економічної ефективності, оскільки будь-яке інвестування коштів тією або іншою мірою містить елемент ризику. Ризик же є кількісним вираженням того, що очікуваний прибуток не буде отриманий. Суть інвестицій полягає у відчуженні певної теперішньої вартості в обмін на невизначену майбутню вартість. Головним принципом оцінки ефективності проекту є порівняння обсягу витрат і доходів, які їх забезпечили. При оцінці ефективності інвестиційного проекту використовуються дві групи методів: статичні й динамічні. Як зазначає проф. Й.М. Петрович [3], при використанні статичних методів у розрахунках не враховується часовий чинник, що при відмінності тимчасових параметрів знижує ступінь точності результатів розрахунків порівняно з динамічними методами. Для підвищення об'єктивності результатів розрахунків, оцінюючи ефективність інвестиційного проекту, потрібно враховувати не тільки часовий чинник, а й ступінь ризику.

Нині в методичних рекомендаціях, що використовують динамічні методи оцінки ефективності проекту, найпоширеніший підхід до обліку ризику побудований на загальному охопленні всіх чинників ризику у вигляді надбавки до гарантованої ставки дисконту. Ця надбавка називається "премією за ризик" і являє собою додатковий прибуток, необхідний інвестору понад той рівень, який можуть принести безризикові інвестиції. Премію за ризик, як правило, вважають постійною протягом періоду реалізації інвестиційного проекту. Цей підхід має ряд недоліків:

По-перше, ризик інвестиційного проекту залежить від часу, оскільки він визначається для кожного етапу окремо: в підготовчий період, у період будівництва і в період функціонування. Кожний етап містить перелік характерних для нього чинників ризику. Таким чином, ступінь ризику залежить передусім від стадії інвестиційного проекту. Водночас існують чинники, негативний вплив яких посилюється з плином часу і підвищує ризик проекту навіть у рамках певного етапу. Тому величина премії за ризик повинна коригуватися в різні роки експлуатації.

По-друге, врахувати ризик у вигляді надбавки до гарантованої ставки дисконту, охопивши всі чинники ризику, дуже складно.

Нижче подано метод оцінки ефективності інвестиційних проектів, спрямований на подолання цих недоліків. Для цього пропонується диференційований підхід до обліку впливу різних чинників ризику. За сферою виникнення всі чинники ризику інвестиційної діяльності підприємства поділяються на внутрішні й зовнішні.

Зовнішні чинники — це чинники прямого і непрямого впливу. До чинників прямого впливу належать: взаємовідносини з постачальниками і покупцями; конкуренція; законодавство, що регулює підприємницьку діяльність; податкова система; непередбачені дії органів державного управління і місцевого самоврядування; корупція і рекет. До чинників непрямого впливу належать: економічна ситуація в країні діяльності; економічний стан галузі діяльності; міжнародні події; політична ситуація; стихійне лихо. Зовнішні причини пов'язані з поведінкою контрагентів, впливом макроекономічних факторів, природнокліматичними умовами та

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

45

ринковою ситуацією.

Внутрішні чинники ризику можна поділити на групи чинників, що пов'язані з управлінням підприємством, виробничою діяльністю, ресурсами та їхнім використанням. Ці групи чинників містять у собі інші конкретні, діючі на кожному підприємстві чинники. Внутрішні причини породжуються здатністю працівників системи управління ризикувати підприємством (фірмою), невизначеністю управлінських рішень (нововведень), організаційними неузгодженостями.

Сукупний вплив усіх зовнішніх чинників ризику на інвестиційну діяльність підприємства проявляється, з одного боку, через формування витрат на виробництво (чинників, пов'язаних із підготовкою виробництва) і, з другого — через формування доходу від реалізації продукції (чинників, пов'язаних із відшкодуванням витрат і отриманням прибутків внаслідок реалізації продукції).

Об'єктивно існуюче ділення всіх чинників на дві групи зумовлює необхідність диференціації впливу ризику при розрахунку ефективності інвестиційного проекту. Тому враховувати вплив зовнішніх чинників ризику правомірно при розрахунку витрат на виробництво продукції і доходу від її реалізації. А вплив внутрішніх чинників ризику доцільно враховувати за рахунок збільшення ставки дисконту на величину премії за ризик, тобто [4]:

it= rt + rp, |

(1) |

де іt — ставка дисконту у t-тому році реалізації проекту (t = 1,2,3,...,Т); rt — гарантована ставка дисконту у t-тому році;

rp, — премія за ризик у t-тому році.

Формування сукупних витрат і доходів залежить передусім під обсягу виробництва і реалізації продукції. Тому всі розрахунки орієнтовані на оптимальний обсяг виробництва, обґрунтування якого буде наведене нижче. Характер залежності сукупних витрат від обсягу випуску продукції може бути пропорційним, прогресивним або дегресивним. У загальному вигляді функцію витрат у кожному конкретному 1-ому році реалізації проекту можна представити у вигляді [3, 9]:

Zt = a(t) (Y + c(t) Qt + T) , (t = 1,2,3,...,Т), |

(2) |

де Zt — загальні витрати на виробництво і реалізацію продукції у t- тому році;

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

46

Qt — обсяг випуску продукції, що планується;

a(t) Qt — змінні витрати на виробництво і реалізацію продукції без урахування витрат на купівлю сировини у t-тому році;

a(t), p(t) — додатні величини, що визначають характер функції витрат у t-тому році;

Y — постійні витрати;

c(t) Qt — витрати на придбання сировини для випуску продукції обсягом Q, у t-тому році.

Параметр c(t) характеризує сукупну норму витрати сировини і може бути визначений таким чином:

c(t)=ic (t) q (t), |

(t=l,2,3„..,T), |

k= I |

де Ci (t) — вартість одиниці k-тої сировини, що використовується при виробництві даної продукції у t-тому році;

q (t) — кількість k-тої сировини, що використовується для виробництва одиниці продукції у t-тому році.

Пропорційній залежності Zt від Qt відповідає випадок, коли р = 1. При прогресивній залежності коефіцієнт р повинен бути більшим за одиницю, тобто р > 1, а при дегресивній 0 < р < 1.

Якщо не враховувати перевиробництва, тобто вважати, що весь вироблений обсяг продукції буде проданий, тоді величина виручки від продажу продукції обсягом Q, у кожному конкретному t-тому році буде обчислюватися за формулою [4, 10]:

Рt=Цt Qt |

(t=l,2.3,...,T), |

(3) |

де Рt — величина доходу від продажу продукції у t-тому році; Цt — ціна одиниці виробленої і проданої продукції у t-тому році.

В економічній літературі пропонується індикативно-інформаційний підхід для прогнозування прибутку, за яким прибуток періоду, що аналізується, визначається як добуток індексу прибутку і прибутку базисного періоду. Цей метод успішно використовується для обґрунтування планово-управлінських рішень на підприємстві. Однак для визначення прибутку від реалізації інвестиційного проекту скористатися індикативноінформаційним підходом неможливо, оскільки прибуток базисного періоду інвестиційного проекту (коли t = 0) дорівнює 0. Разом із тим цей підхід можна використати при визначенні прогнозної ціни продукції, що виробляється у кожному конкретному t-тому році, тобто:

Цt=Ц dt (t= 1,2,3„..,Т), (4)

де Цt — ціна одиниці продукції у t-тому році;

Ц — ціна одиниці продукції в базисному періоді (при t = 0);

dt — коефіцієнт зміни ціни одиниці продукції в періоді часу t, що аналізується відносно базисного.

Коефіцієнт зміни ціни dt залежить від того, чи виробляло

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

47

підприємство, в яке вкладені інвестиції, цей товар у базисному періоді, чи ні. Розглянемо ці два випадки.

Випадок 1. Підприємство виробляло даний товар до вкладення інвестицій. Тоді за умови однаковості попиту і пропозиції товару на ринку величина d, може бути подана у вигляді:

dt = [1 + Кp.ц (t) + Нф (t) - (1 – Ut) a(t) - U b(t)]/K u(t), |

(5) |

де Кр.ц(t) — коефіцієнт еластичності попиту товару від ціни на нього; Нф(t) — сукупне числове значення дії всіх нецінових чинників;

a(t) — коефіцієнт зміни пропозиції товару всіх інших конкурентних фірм у періоді, що аналізується, порівняно з базисним періодом;

Ut, — частка фірми або підприємства, в яке вкладені інвестиції, в сукупній пропозиції даного товару в базисному періоді;

b(t) — коефіцієнт зміни пропозиції товару даного підприємства або фірми в році, що аналізується, порівняно з базисним періодом. Коефіцієнти b(t) і Ц обчислюються так:

b(t) = ОУВф, |

(6) |

U = В /В |

(7) |

де Be - сукупна пропозиція даного товару в базисному періоді;

Вф — пропозиція товару даною фірмою або підприємством у базисному періоді. Коефіцієнт H (t) може бути обчислений за формулою

(8):

H(t) = Кед(t) [Д(t) - 1] + K (t) d (t) – 1] + K c(t) [1 - (t)] + Ka(t) [I (t) - I], (8)

де Kia(t), KEn(t), Кес(І), КщО) — коефіцієнти еластичності попиту товару відповідно до доходів споживачів, ціни взаємозамінного товару, ціни взаємодоповнюючого товару, зміни якості товару;

Д(t) — коефіцієнт зміни доходу споживачів товару порівняно з базисним періодом;

De(t) — коефіцієнт зміни ціни взаємозамінного товару;

d (t) — коефіцієнт зміни ціни взаємодоповнюючого товару;

І (t) — індекс зміни якості товару порівняно з базисним періодом. Підставивши в (5) значення з (6), величину dt представимо в

спрощеному вигляді як функцію від змінної Q [10]:

dt = A (t) + B (t) Q |

(9) |

A (t) = (1 + IWt) + Нф(t) - (1 – Ц ) a(t)]/K u(t) |

(10) |

B (t) = ф/(Вф К (t)) |

(11) |

Випадок 2. Підприємство не брало участі в базисному періоді в

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

48

сукупній пропозиції даного товару. Тоді за умови однаковості попиту і пропозиції товару на ринку величина dt може бути представлена у вигляді:

dt = [ 1 + Кp.ц(t) + H (t) - a(t) – a(4t)]/K (t), |

(12) |

a (t) = Q /B |

(13) |

a,i,(t) — частка підприємства або фірми в періоді, що аналізується, відносно величини сукупної пропозиції в базисному періоді.

Підставивши а (t) із виразу (13) у формулу (12), величину dt представимо в спрощеному вигляді як функцію від змінної Q:

dt = A (t) + B (t) Q |

(14) |

A (t) = [1 + K (t) + Н (t) - a(t)]/K u(t), |

(15) |

В (t)=-1/(В K (t)). |

(16) |

Якщо є прогнозні дані про параметри К (t), Н (t) і a(t), то при кожному фіксованому t для першого і другого випадку отримаємо таку залежність рівноважної ціни від обсягу виробництва Qt:

Ц = Цt (A (t) + B (t) Q l, і = 1,2 ; t = 1,2,3,...,T. |

(17) |

Очікуваний прибуток за умов однаковості попиту і пропозиції товару на ринку при кожному фіксованому t виразимо таким чином:

Пt = Цt [Л(t) + B (t) Qt] Qt - a(t) (Y01 - c(t) Qt - Y, і = 1,2. |

(18) |

|

Величину оптимального випуску продукції Qt при кожному фіксовано- |

||

му значенні t = 1,2,3,...,Т визначимо за умови [3,10,12]: |

|

|

Ц = [A (t) + B (t) Qt] Qt - a(t) ОГ - c(t) Qt - T – max |

і = 1,2. |

(19) |

Тоді перша похідна від П, по Q, має дорівнювати нулю, тобто повинна виконуватися умова:

Цt =Л(t)+2Ц B(t) Qt - a(t) P(t) (У- c(t) = Q, i=l,2; t=1,2,3,...,T. |

(20) |

Рівняння (20) при кожному фіксованому значенні t = 1,2,3,...,Т є рівнянням відносно однієї змінної Qt Розв'язуючи його, можна знайти оптимальний обсяг виробництва Qt

Передбачатимемо, що він менший за виробничу потужність підприємства.

Розглянемо такі окремі випадки:

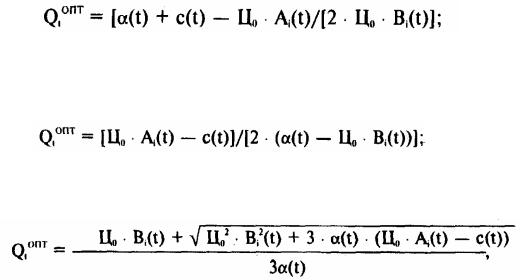

1) пропорційна залежність Zt від Qt тобто p(t) = 1. У цьому випадку Qt

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

49

буде мати вигляд:

(21)

2) прогресивна форма залежності Zt від Qt:

а) при p(t) = 2:

(22)

б) при p(t) = 3:

(23)

де і = 1,2; t = 1,2,3,...,T.

Для всіх інших значень р величина Qt визначається з рівняння (20) будь-яким із таких численних методів: половинного розподілу; хорд; дотичних; простих ітерацій тощо.

Використання показників витрат і доходів, розрахованих на основі розглянутих залежностей, дасть змогу забезпечити облік впливу зовнішніх чинників ризику через відомі складові елементи розрахункових формул.

Для забезпечення обліку внутрішніх чинників ризику, як було показано в формулі (1), використовується величина надбавки за ризик.

СРС. 1. Розрахунок ризиків за допомогою кривої Гауса. 2. Методи зниження інвестиційних ризиків.

Лекція складена к.е.н., доц. Нікіфоровою Л.О.

50

ТЕМА 5

Якість та конкурентоспроможність інноваційних товарів та технологій

В даній темі буде розглянуто:

- основні поняття якості продукції; - які узагальнюючі та комплексні показники якості нової продукції існують;

-класифікацію методів оцінювання якості продукції;

-теоретичні аспекти конкурентоспроможності інновацій;

-конкурентоспроможність інноваційного товару у сучасних умовах;

-які є узагальнені методи оцінювання конкурентоспроможності.

5.1Поняття та показники якості продукції

Якість як економічна категорія відбиває сукупність властивостей продукції, що зумовлюють ступінь її придатності задовольняти потреби людини відповідно до свого призначення [1].

Поряд з якістю існує поняття технічного рівня певних видів продукції. Технічний рівень виробів за змістом вужче їх якості, оскільки охоплює сукупність лише техніко-експлуатаційних характеристик.

Рівень якості – це кількісна характеристика міри придатності того або іншого виду продукції для задоволення конкретного попиту на неї у порівнянні з відповідними базовими показниками за фіксованих умов споживання [2]. Оцінка якості продукції передбачає визначення абсолютного, відносного, перспективного і оптимального її рівня.

Абсолютний рівень якості інноваційного товару знаходять обчисленням вибраних для його вимірювання показників, не порівнюючи їх із відповідними показниками аналогічних виробів. Для цього необхідно визначити зміст основних функцій, які повинне реалізовувати інноваційне рішення, вимог замовника до нього, а також умов, які характеризують експлуатацію, визначають основні параметри, які будуть використані для розрахунку коефіцієнта технічного рівня виробу. Система параметрів, прийнята до розрахунків, повинна достатньо повно характеризувати споживчі властивості інноваційного товару (його призначення, надійність, економічне використання ресурсів, стандартизація тощо). Абсолютний рівень якості інноваційного рішення а формулою [14, 15]:

п |

|

Кя.а. РНі аі |

(4.1) |

і 1 |

|

де РНі – числове значення і-го параметру інноваційного рішення,

n – кількість параметрів інноваційного рішення, що прийняті для оцінки, аі – коефіцієнт вагомості відповідного параметра (сума коефіцієнтів

вагомості всіх параметрів повинна дорівнювати 1 або 100%).

Визначення абсолютного рівня якості є недостатнім, оскільки самі по собі

Лекція складена к.е.н., доц. Нікіфоровою Л.О.